Nếu bạn bỏ lỡ những bài viết hay nhất gần đây:

“There is no preset path for policy. Decisions will be made meeting by meeting, based on the totality of the data.”

Chủ tịch Fed Jerome Powell phát biểu trong họp báo FOMC tháng 12.

Và chính điều đó giải thích vì sao Fed đã cắt lãi suất - nhưng vẫn chưa chọn được hướng đi cho năm 2026.

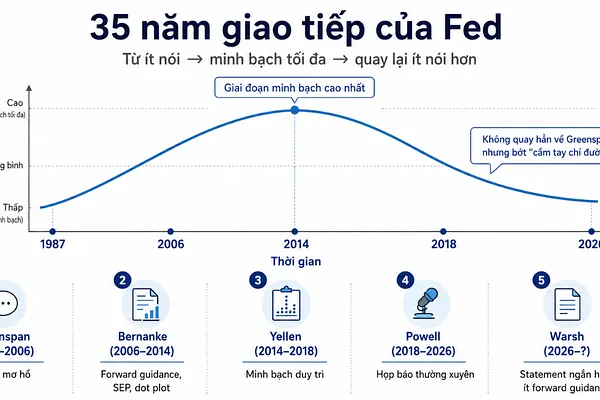

FOMC tháng 12 không phải là một cuộc họp mang tính định hướng rõ ràng cho chu kỳ tiếp theo. Ngược lại, nó cho thấy Cục Dự trữ Liên bang đã cắt lãi suất, nhưng chưa thống nhất được logic chính sách cho năm 2026.

Quyết định cắt 25 điểm cơ bản, đưa biên Fed funds về 3.5–3.75%, diễn ra đúng như kỳ vọng thị trường. Tuy nhiên, đằng sau một quyết định “đúng dự báo” là mức độ chia rẽ nội bộ hiếm thấy: số phiếu phản đối tăng mạnh, dot plot phân mảnh rõ rệt, và thông điệp của Chủ tịch Powell tập trung nhiều hơn vào rủi ro thị trường lao động thay vì củng cố lập luận kiểm soát lạm phát.

Điểm then chốt của FOMC tháng 12 không nằm ở hành động chính sách, mà ở sự đứt gãy giữa mô hình, thông điệp và động cơ ra quyết định. Các quy tắc định lượng truyền thống không còn giải thích được quỹ đạo lãi suất, trong khi các ràng buộc thể chế và chính trị ngày càng đóng vai trò trung tâm.

Trong bài viết này, Viet Hustler sẽ đi qua sáu phần phân tích để làm rõ vì sao FOMC tháng 12 là một điểm gãy chính sách, và nó nói gì về bài toán điều hành tiền tệ của Fed trong năm 2026:

Phần I – Nghịch lý chính sách tháng 12: Vì sao Fed lạc quan hơn về tăng trưởng, không bi quan hơn về lạm phát, nhưng lại hạ quỹ đạo lãi suất - và vì sao các mô hình chuẩn như Taylor Rule không thể hợp lý hoá quyết định này.

Phần II – Dot plot: từ công cụ dự báo sang bản đồ chính trị nội bộ: Dot plot tháng 12 phản ánh điều gì về mức độ chia rẽ trong FOMC, vai trò suy yếu của đồng thuận, và vì sao dot plot không còn là “la bàn” cho thị trường.

Phần III – Hai Fed đang tồn tại song song: Sự khác biệt trong logic chính sách giữa Fed của Washington và Fed của các Ngân hàng khu vực (regional banks), và cách hai hệ tư duy này va chạm trực diện tại FOMC tháng 12.

Phần IV – Phản ứng bất đối xứng và rủi ro sai lầm chính sách: Vì sao Fed ngày càng nhạy cảm với rủi ro lao động nhưng dễ dãi hơn với lạm phát kéo dài, và điều đó nói gì về giới hạn của khuôn khổ dual mandate trong nền kinh tế hiện tại.

Phần V – FOMC tháng 12 nói gì về năm 2026: Vì sao Fed không mở ra một chu kỳ nới lỏng rõ ràng, vì sao “đứng yên” trở thành kịch bản mặc định, và vì sao kỳ vọng thị trường ngày càng lệch pha với cách nhìn của Fed.

Phần VI – Dự báo Viet Hustler: Fed sẽ cắt bao nhiêu lần trong 2026? Vai trò của áp lực midterm, “shadow Fed Chair”, và những rủi ro đi kèm khi Fed cắt nhiều hơn dữ liệu cho phép.