“Every banker knows that if he has to prove he is worthy of credit, however good may be his arguments, in fact his credit is gone.” - Walter Bagehot, Lombard Street (1873)

(Trích từ cuốn sách đầu giường huyền thoại nhất trong lịch sử tư duy ngân hàng trung ương và tài chính hiện đại)

Gần 150 năm sau, câu nói ấy vẫn đúng. Bất cứ khi nào Fed phải chứng minh rằng hệ thống còn “ample” thanh khoản, thì thực ra thanh khoản đã cạn.

Có những hệ thống không chết vì thiếu tiền, mà vì tiền không còn chảy đúng chỗ.

Từ sau 2008, chúng ta quen với một nước Mỹ “thừa thanh khoản”: QE nối tiếp QE, bảng cân đối Fed phình lên từ dưới 1.000 tỷ USD lên hơn 8.000 tỷ USD, ngân hàng ngập dự trữ, quỹ tiền tệ đậu hàng nghìn tỷ ở ON RRP. Các giáo trình bắt đầu nói về “regime mới” – thời kỳ Ample Reserve – nơi Fed có thể kiểm soát lãi suất chỉ bằng một cái lắc tay trên hành lang IORB – ON RRP mà không cần phải bơm – hút mỗi sáng như thời dự trữ khan hiếm trước GFC.

Nhưng đến tháng 10/2025, mô hình tưởng như vững như bàn thạch ấy bắt đầu phát ra tiếng kêu. ON RRP – cái “hồ chứa đệm” từng đầy ắp 2,5 nghìn tỷ USD – gần như cạn. SOFR bắt đầu giao dịch sát, rồi có lúc nhú lên trên IORB – điều mà trong lý thuyết floor system chỉ xảy ra khi dự trữ đã chạm ngưỡng hiệu quả. Đến cuối tháng, các điểm nóng thanh khoản (liquidity hotspots) xuất hiện trở lại: dealer không xoay được tiền, MMFs không còn dư đệm, ngân hàng phải gõ cửa Standing Repo Facility của Fed. Đó không còn là dao động kỹ thuật. Đó là tín hiệu: hệ thống Ample Reserve đang chạm trần.

Điều trớ trêu là Fed không chạm trần vì “hút quá mạnh” mà vì tài khóa hút quá nhiều. Khi Bộ Tài chính phải phát hành nợ để nuôi thâm hụt hơn 7% GDP, mỗi đợt T-bill mới giống như một cú hút chân không vào hệ thống ngân hàng: tiền chảy lên TGA, dự trữ co lại, repo căng ra. Nếu còn RRP dày thì đau không thấy. Nhưng khi RRP đã về 0, mỗi USD hút ra là đụng thẳng vào reserves. Ở thời điểm đó, Fed không còn hỏi: “Chúng ta muốn thu hẹp bảng cân đối đến đâu?” mà phải hỏi: “Hệ thống chịu được thêm bao nhiêu nữa mà không tái hiện 2019?”

Chính vì vậy, quyết định của FOMC tháng 10/2025 dừng QT không phải là pivot, không phải “Fed quay xe”, càng không phải “bắt đầu QE mới”. Đó là một động tác bảo vệ hạ tầng thanh khoản. Fed dừng lại không phải vì đã thắng lạm phát, mà vì họ nhìn thấy đúng thứ mà Lorie Logan cảnh báo: “Money market rates have risen to, and sometimes above, IORB - signaling that reserves have reached an efficient level.” Nói nôm na: đụng sàn rồi, rút nữa là vỡ ống.

Và đây mới là điểm quan trọng nhất của tuần này: khi hệ thống Ample Reserve đã phải dừng QT chỉ vì repo bắt đầu kêu, thì câu hỏi không còn là “Fed có tiếp tục thu hẹp bảng cân đối được nữa không?”, mà là “từ nay họ sẽ quản lý bảng cân đối kiểu gì để vừa nuôi repo, vừa đỡ được tài khóa, vừa không mang tiếng QE?”. Đó là lúc khái niệm Quantitative Optimization (QO), terminal balance sheet, và những thương vụ nghe rất vô hại như Reserve Management Purchases bước lên sân khấu. Fed sẽ không in tiền ầm ầm, mà mua T-bill nhỏ giọt, mở van repo đúng lúc, rút dần MBS dài hạn, dựng lại một bảng cân đối ít “chính trị” hơn nhưng nhiều “kỹ thuật thanh khoản” hơn.

Tuần này, Viethustler sẽ cùng bạn đi qua từng phần của kỉ nguyên mới của hệ thống thanh khoản:

Vì sao một hệ thống được gọi là “ample” lại có thể… thiếu?

Vì sao dừng QT ở $6.6 nghìn tỷ lại là ngưỡng kỹ thuật, không phải ngưỡng chính sách?

Vì sao tài khóa Mỹ 2025 đang đẩy Fed từ “người điều hành lãi suất” sang “lá phổi nhân tạo của hệ thống repo”?

Và quan trọng nhất: tương lai của Fed balance sheet sẽ không còn là phình–xẹp theo chu kỳ, mà là mở rộng chậm, có chủ đích, để nuôi một thị trường nợ không còn tự đứng được.

Bài viết này không chỉ nói về Fed. Nó nói về kỷ nguyên mới của thanh khoản Mỹ – kỷ nguyên mà bảng cân đối không còn là công cụ kích thích, mà là hạ tầng để ngăn hệ thống tự bóp nghẹt chính mình.

Viet Hustler is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.

1. Hệ thống Ample Reserve và vì sao nó đang chạm giới hạn trước FOMC tháng 10

1.1. Sự Chuyển Dịch Khung Vận Hành (Operating Framework)

Trước cuộc khủng hoảng tài chính năm 2008, chính sách tiền tệ Hoa Kỳ vận hành trong môi trường Dự trữ Khan Hiếm (Scarce Reserve Framework) – một cơ chế mà Fed kiểm soát lãi suất bằng cách điều tiết khối lượng dự trữ trong hệ thống ngân hàng.

Khi đó, tổng dự trữ mà các ngân hàng thương mại nắm giữ tại Fed chỉ vừa đủ đáp ứng mức dự trữ bắt buộc (Required Reserves), hầu như không có phần dư. Vì vậy, một thay đổi nhỏ trong nguồn dự trữ – chỉ vài tỷ USD – cũng đủ để làm lãi suất liên ngân hàng (Federal Funds Rate) dao động mạnh.

Trong mô hình này, Fed không ấn định lãi suất trực tiếp, mà điều tiết gián tiếp thông qua nghiệp vụ thị trường mở (Open Market Operations – OMOs). Mỗi sáng, Desk tại Fed New York sẽ mua hoặc bán một lượng nhỏ trái phiếu Kho bạc để bơm hoặc hút dự trữ. Khi cung dự trữ tăng, lãi suất qua đêm giảm; khi cung giảm, lãi suất lập tức bật lên.

Cơ chế “điều tiết bằng lượng” này hoạt động hiệu quả trong thời kỳ bảng cân đối Fed còn nhỏ (dưới $900 tỷ USD), nhưng cũng khiến hệ thống cực kỳ nhạy cảm với biến động thanh khoản. Chỉ cần một sai lệch trong dự báo tiền mặt của Kho bạc hay dòng thanh toán lớn giữa các ngân hàng, thị trường liên ngân hàng có thể rơi vào căng thẳng chỉ trong vài giờ.

*** Chính sự mong manh đó – cùng với cú sụp thanh khoản năm 2008 – đã buộc Fed phải tái cấu trúc toàn bộ cơ chế điều hành.

Sau khủng hoảng, các chương trình Nới lỏng định lượng (Quantitative Easing – QE) trị giá hàng nghìn tỷ USD đã khiến dự trữ ngân hàng phình to chưa từng có. Thị trường không còn “thiếu tiền” mà rơi vào trạng thái “thừa tiền mãn tính” (persistent liquidity glut). Khi đó, việc mua hay bán thêm vài tỷ USD trái phiếu không còn đủ sức ảnh hưởng đến lãi suất ngắn hạn, khiến mô hình “điều tiết bằng lượng” mất hiệu lực.

Fed buộc phải chuyển sang cơ chế “điều tiết bằng giá” (price-based regime) – được gọi là Hệ thống Dự trữ Dồi dào (Ample Reserve Framework). Trong mô hình mới này, Fed không cố định quy mô dự trữ mà đặt ra hành lang lãi suất (interest rate corridor) để kiểm soát chi phí vốn ngắn hạn.

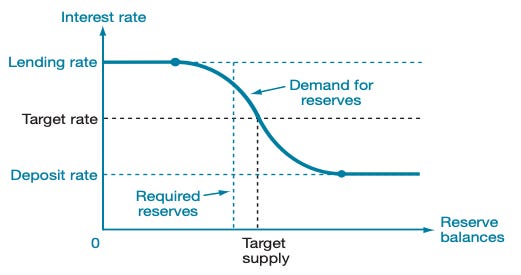

Cốt lõi của hành lang này là mô hình “floor system” – nơi lãi suất thị trường tiền tệ (SOFR, repo, Fed Funds) được neo chặt trong một dải giới hạn xác định bởi hai công cụ lãi suất chủ đạo:

IORB (Interest on Reserve Balances) – lãi suất Fed trả cho phần dự trữ ngân hàng gửi tại Fed, đóng vai trò sàn trên.

ON RRP (Overnight Reverse Repo Facility) – lãi suất Fed trả cho các tổ chức phi ngân hàng, đóng vai trò sàn dưới.

1.2. Hai Công Cụ Cốt Lõi Trong Mô Hình Floor System

(a) IORB – Interest on Reserve Balances

Đây là lãi suất Fed trả cho phần dự trữ mà các ngân hàng thương mại gửi tại Fed, được chính thức áp dụng từ tháng 10/2008 – thời điểm thị trường ngập trong thanh khoản sau khủng hoảng tài chính toàn cầu (GFC).

Trước đó, trong cơ chế dự trữ khan hiếm, lãi suất thị trường (Federal Funds Rate) biến động mạnh chỉ vì thay đổi nhỏ trong lượng dự trữ. Nhưng sau khi Fed triển khai hàng loạt chương trình mua tài sản quy mô lớn (Large-Scale Asset Purchases – LSAPs), dự trữ ngân hàng tăng vọt từ chưa đến $10 tỷ USD trước khủng hoảng lên hơn $800 tỷ USD đầu 2009, rồi tiếp tục leo dốc qua nhiều vòng QE. Khi tiền trong hệ thống trở nên “thừa mãn tính”, việc điều tiết bằng lượng (OMOs) mất tác dụng - dù Fed bơm hay hút vài chục tỷ USD, lãi suất vẫn không nhúc nhích.

Để khôi phục khả năng kiểm soát chi phí vốn ngắn hạn, Quốc hội đã trao cho Fed quyền trả lãi dự trữ (Interest on Reserve Balances – IORB). Cơ chế này thiết lập mức sàn trên (upper floor) trong hành lang lãi suất: nếu lãi suất trên thị trường (SOFR, Fed Funds) thấp hơn IORB, ngân hàng sẽ chọn gửi tiền tại Fed thay vì cho vay bên ngoài - vì vừa an toàn tuyệt đối, vừa có lợi suất tương đương.

Nói cách khác, Fed từ “người cho vay cuối cùng” (lender of last resort) trong thời kỳ khan hiếm thanh khoản, đã chuyển vai trò thành “người đi vay cuối cùng” (borrower of last resort) trong thời kỳ dồi dào dự trữ.

(b) ON RRP – Overnight Reverse Repo Facility

Ra đời năm 2013, ON RRP là công cụ mở rộng “cánh tay thanh khoản” của Fed ra ngoài khu vực ngân hàng, cho phép các quỹ thị trường tiền tệ (Money Market Funds – MMFs), các tổ chức bảo lãnh thế chấp (GSEs) và các định chế phi ngân hàng gửi tiền qua đêm trực tiếp tại Fed.

Về cơ chế, MMFs “cho Fed vay” qua đêm bằng cách mua tạm Trái phiếu Kho bạc từ Fed, và sáng hôm sau Fed mua lại với mức lợi suất cố định – chính là lãi suất ON RRP. Khoản lợi suất này tạo ra một sàn phụ (sub-floor) trong hành lang lãi suất: khi thanh khoản thị trường tràn ngập, các định chế phi ngân hàng có thể gửi tiền an toàn tại Fed thay vì chấp nhận lãi thấp hơn ở khu vực tư nhân.

Biểu đồ dưới đây minh họa cách ON RRP và IORB tạo thành hai “điểm neo” của hệ thống Floor System. Lãi suất thị trường (SOFR, EFFR) dao động trong khoảng hẹp được kẹp giữa hai mức này, giúp Fed kiểm soát chi phí vốn ngắn hạn ngay cả khi bảng cân đối phình to hàng nghìn tỷ USD.

Nhờ cơ chế hai sàn – IORB (sàn trên) và ON RRP (sàn dưới) – Fed duy trì kiểm soát hoàn toàn lãi suất thị trường mà không cần bơm-hút thanh khoản hằng ngày như trong thời kỳ dự trữ khan hiếm.

Kết quả, lãi suất ngắn hạn được kẹp chặt trong hành lang: ON RRP (sàn dưới) ⬆️ SOFR/Fed Funds ⬆️ IORB (sàn trên)

1.3. “Ample” Không Có Nghĩa Là “Vô Hạn”: Giới Hạn Thực Nghiệm & Bài Học 2019

Sau hơn một thập kỷ thử nghiệm, Fed đã rút ra một kết luận đắt giá: “ample” không phải là “abundant.” Một hệ thống thanh khoản khỏe mạnh không cần vô hạn dự trữ, mà cần một mức cân bằng hiệu quả (efficient equilibrium) - đủ để hấp thụ cú sốc, nhưng không dư thừa đến mức làm tê liệt chức năng thị trường.

Câu chuyện: Repo Shock 2019

Bối cảnh: QT 2017–2019 làm bảng cân đối Fed giảm gần $700B, dự trữ hệ thống từ đỉnh ~$2.8T$ xuống còn ~$1.38T$.

Kích hoạt: Cùng lúc, Bộ Tài chính tăng phát hành trái phiếu, hút thêm tiền vào Tài khoản Chung Kho bạc (TGA) – làm dự trữ ngân hàng giảm đột ngột.

Hệ quả: Trong 48 giờ, thị trường repo qua đêm thiếu thanh khoản nghiêm trọng. Lãi suất repo tăng vọt từ ~2% lên 10%, vượt xa cả lãi suất mục tiêu của Fed.

Phản ứng: Fed buộc phải can thiệp khẩn cấp - bơm hơn $75B qua nghiệp vụ repo mỗi ngày và sau đó khởi động lại mua T-bills quy mô $60B/tháng (một dạng “QE ngắn hạn”) để khôi phục thanh khoản.

Ample but Efficient – triết lý mới của bảng cân đối.

Chủ tịch Dallas Fed Lorie Logan đều cho rằng mục tiêu của Fed không phải là thu hẹp hay phình to bảng cân đối, mà là tối ưu hóa (Quantitative Optimization).

Nếu dự trữ quá nhiều → repo rơi dưới IORB → hệ thống trì trệ, dòng vốn không rời khỏi Fed.

➡️ Mức cân bằng lý tưởng là khi TGCR, SOFR dao động quanh IORB - phản ánh “huyết áp thanh khoản” ổn định và an toàn.

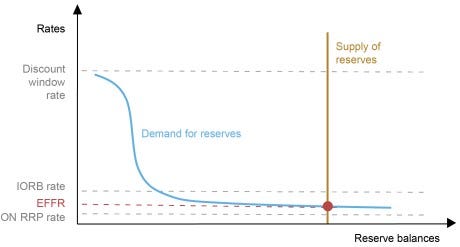

Biểu đồ dưới đây – từ BofA Global Research – minh họa đường cầu dự trữ trong cơ chế ample reserve của Fed.

Trục hoành - ngang là mức dự trữ ngân hàng (reserve balances), trục tung - dọc là lãi suất thị trường tiền tệ (money market rates).

Ở vùng Abundant, dự trữ quá dồi dào khiến TGCR nằm thấp hơn IORB - thanh khoản dư thừa, lãi suất kẹt sát sàn.

Khi dự trữ rút dần về Ample, TGCR tiến gần IORB – biểu hiện thị trường đang ở “điểm cân bằng hiệu quả”.

Nếu tiếp tục hút thêm thanh khoản sang vùng Scarce, TGCR bật vượt IORB - dấu hiệu thị trường thiếu tiền, repo stress xuất hiện.

Chấm đỏ “Logan ideal” thể hiện đúng trạng thái mà bà Lorie Logan mô tả trong bài phát biểu:

“Money market rates have risen to, and sometimes above, IORB - signaling that reserves have reached an efficient level.”

“Lãi suất trên thị trường tiền tệ đã tăng lên, và đôi khi vượt qua cả mức IORB - dấu hiệu cho thấy dự trữ trong hệ thống đã chạm đến ngưỡng hiệu quả.”

Nói cách khác, biểu đồ này chính là “bản đồ thanh khoản” của Fed – nơi chỉ cần một bước quá đà, hệ thống sẽ trượt khỏi vùng cân bằng sang căng thẳng.

Đó cũng là lý do tại sao FOMC tháng 10/2025 quyết định chấm dứt QT: Fed không muốn lặp lại quỹ đạo repo stress 2019, khi hệ thống bước qua ranh giới “ample” mà không nhận ra.

“Ample” là trạng thái cân bằng động – không phải con số tuyệt đối. Nó là vùng mà Fed có thể điều tiết hệ thống bằng cấu trúc và nhịp chảy của tiền, thay vì kích thước bảng cân đối. Khi TGCR ≈ IORB, Fed không còn lý do để rút thêm – vì thêm một USD hút ra sẽ làm gãy mạch repo.

1.4 Biểu hiện thực tế của căng thẳng dự trữ tiền FOMC tháng 10

Tháng 10/2025, Dallas Fed President Lorie Logan khẳng định trong bài phát biểu “Ample Liquidity for a Safe and Efficient Banking System” rằng Fed đã tiến sát mức cân bằng kỹ thuật.

“Money market rates have risen to, and sometimes above, IORB - signaling that reserves have reached an efficient level. It is the right moment to end asset runoff.”

“Lãi suất trên thị trường tiền tệ đã tăng lên ngang bằng, thậm chí vượt mức IORB - cho thấy dự trữ đã chạm đến ngưỡng hiệu quả. Đây chính là thời điểm thích hợp để chấm dứt quá trình thu hẹp bảng cân đối (asset runoff).”

Bà nói thẳng: hệ thống đã chạm ngưỡng “ample” cuối cùng – nơi mọi cú rút thanh khoản tiếp theo có thể đẩy thị trường vào tình trạng “scarce”. Fed không còn khoảng trống để tiếp tục QT mà không gây ra rủi ro mất kiểm soát lãi suất ngắn hạn.

Logan mô tả khung vận hành như một tam giác thanh khoản giữa Fed – hệ thống ngân hàng – và Kho bạc Mỹ:

Khi Fed thực hiện QT, dự trữ bị rút khỏi hệ thống.

Khi Bộ Tài chính phát hành nợ mới, dòng tiền lại bị hút thêm vào Tài khoản Chung Kho bạc (TGA).

Trong giai đoạn 2022–2024, lượng tiền dư tại Reverse Repo Facility (RRP) là vùng đệm hấp thụ các cú sốc đó.

Nhưng đến cuối 2025, vùng đệm này gần như trống rỗng, khiến mọi dòng hút vốn đánh trực tiếp vào reserves của ngân hàng thương mại.

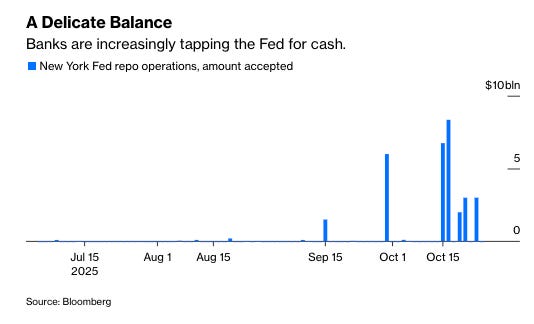

(1) ON RRP – vùng đệm cuối cùng – cạn kiệt.

ON RRP, từng đạt đỉnh hơn 2.5 nghìn tỷ USD, nay chỉ còn vài chục tỷ - một mức thấp kỷ lục.

Điều này có nghĩa: “vùng đệm phi ngân hàng” đã biến mất. Từ nay, mọi dòng rút vốn – dù từ QT hay phát hành trái phiếu Kho bạc – đều đánh trực tiếp vào dự trữ của ngân hàng thương mại.

Biểu đồ dưới đây minh họa rõ quá trình này: phần màu xanh là Reverse Repo Facility (RRP) phình to giai đoạn 2021–2023 rồi dốc thẳng xuống gần 0, trong khi phần màu đỏ – Standing Repo Facility (SRF) – bắt đầu nhú lên trở lại.

Đáng chú ý, khung phóng to ở góc dưới cho thấy một cú spike lớn nhất kể từ sau đại dịch, không phải vào kỳ cuối quý – nghĩa là thị trường phải dùng đến “van cứu hộ” của Fed ngay cả trong điều kiện bình thường.

(2) SOFR vượt trần IORB.

Lãi suất repo chuẩn (SOFR) thường xuyên giao dịch sát hoặc vượt mức IORB, phản ánh tình trạng cạnh tranh gay gắt để giữ vốn ngắn hạn. Đây là tín hiệu cổ điển của một hệ thống bước ra khỏi vùng “ample” sang “căng thanh khoản” – nơi người đi vay phải trả thêm phí để hút dòng tiền còn lại trong hệ thống.

(3) Hotspots thanh khoản tái xuất hiện (chart repo):

Vào các mốc cuối tháng và cuối quý, khối lượng repo mà các ngân hàng phải vay trực tiếp từ Fed New York qua Standing Repo Facility (SRF) tăng vọt, có phiên vượt $10 tỷ USD.

Đó là biểu hiện rõ ràng rằng thị trường nội bộ không xoay nổi tiền – phải dùng đến “van cứu hộ” của Fed. Cảnh tượng ấy gợi lại bóng dáng năm 2019, chỉ khác rằng lần này, dự trữ toàn hệ thống đã thấp hơn đáng kể.

Biểu đồ này không chỉ cho thấy thị trường đang khát tiền; nó cho thấy hệ thống đang phải thở bằng “máy trợ thanh khoản” – và máy đó chính là Fed.

Bên cạnh đó, tổng dự trữ ngân hàng tại Fed hiện còn khoảng $2.8–3.0 nghìn tỷ USD, giảm mạnh so với đỉnh $4.3 nghìn tỷ USD sau đại dịch – vùng mà mỗi USD bị rút thêm đều có thể kích hoạt hiệu ứng dây chuyền trên thị trường repo.

Nói cách khác, QT đã đi đến tận rìa vùng “ample”. Thêm một bước nữa, hệ thống sẽ trượt sang trạng thái “scarce”, nơi chỉ một cú dịch chuyển tiền giữa ngân hàng, MMFs và Tài khoản Kho bạc (TGA) cũng có thể khuếch đại thành cú nhảy lãi suất. Ở ngưỡng này, dừng QT không phải là nới lỏng, mà là chặn trước một cú sốc repo mà thị trường đã bắt đầu định hình trong dữ liệu.

Giữ hệ thống trong trạng thái “ample but not excessive” cho phép Fed điều tiết chi phí vốn qua hành lang lãi suất (IORB – sàn trên, ON RRP – sàn dưới, SRF – van cứu hộ) mà không cần “bơm tiền cấp cứu” như năm 2019. Đó mới là trạng thái bền vững thật sự của khung Ample Reserve Framework – nơi Fed không điều tiết bằng quy mô, mà bằng cấu trúc và nhịp lưu thông của thanh khoản.

→ Chính tại ngưỡng cân bằng mong manh đó, FOMC tháng 10/2025 đã phải hành động. Fed không dừng QT vì muốn nới lỏng, mà vì “ống dẫn thanh khoản” đã bắt đầu réo - tín hiệu cho thấy hệ thống đang khát nước trong im lặng. Nếu không dừng lại, thị trường sẽ buộc họ phải dừng – và khi ấy, cái giá không chỉ là một cú sốc repo, mà là khủng hoảng niềm tin vào cơ chế tiền tệ Mỹ.

Tóm lại, đến trước cuộc họp FOMC tháng 10, vấn đề của Fed không còn là “có nên tiếp tục thắt chặt hay không”, mà là “hệ thống còn chịu được thêm bao nhiêu QT nữa trước khi lãi suất qua đêm bật khỏi hành lang?”. Các chart dự trữ và repo của Fed New York đều trả lời giống nhau: không còn nhiều chỗ để rút. Vì vậy, quyết định dừng QT trong tháng 10 không phải là pivot, mà là một động tác bảo vệ hạ tầng thanh khoản – dừng lại trước khi thị trường buộc họ phải dừng.

2. Quyết Định Của FOMC Tháng 10: Dừng QT và Sự Rạn Nứt Trong Bộ Sậu

Cuộc họp FOMC tháng 10/2025 là một bước ngoặt kép - một sự kiện mang tính dichotomy, nơi hai hành động nới lỏng mang tính kỹ thuật lại đi kèm một thông điệp thắt chặt rõ ràng.

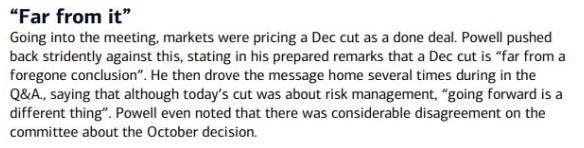

Fed vừa cắt lãi suất thêm 25 điểm cơ bản (đưa biên độ xuống 3.75–4.00%), vừa chính thức tuyên bố dừng QT, nhưng những lời lẽ của Jerome Powell lại khiến thị trường bàng hoàng: ông nói như một “hawk” ngay giữa thời điểm hành động như một “dove”.

Một bước “pivot kỹ thuật”, không phải “pivot chính sách”

Quyết định dừng chương trình Thắt chặt Định lượng (QT) kể từ ngày 1/12/2025 là một bước ngoặt kỹ thuật có hệ quả hệ thống. Fed không công bố điều này như một chính sách nới lỏng, mà như một biện pháp quản trị rủi ro thanh khoản (liquidity risk-management action).

Sau gần ba năm rút ròng thanh khoản khỏi hệ thống, Fed đã chạm ngưỡng thấp nhất có thể mà không làm gãy khung “Ample Reserve” – hay nói cách khác, đã tiệm cận LCLoR (Lowest Comfortable Level of Reserves).

Trong cuộc họp báo, Powell thừa nhận “điều kiện tiền tệ và tài chính đã siết chặt hơn đáng kể trong ba tuần gần đây”, một lời ám chỉ tinh tế nhưng rõ ràng rằng lãi suất SOFR và repo đang cho thấy các dấu hiệu căng thẳng tương tự giai đoạn tiền khủng hoảng 2019. Fed hiểu rằng tiếp tục QT sẽ khiến dự trữ ngân hàng giảm xuống dưới vùng an toàn, kích hoạt rủi ro mất kiểm soát lãi suất ngắn hạn - điều mà họ không thể để xảy ra thêm lần thứ hai.

Quản trị rủi ro hệ thống: bảo vệ cơ sở vận hành tiền tệ

Động thái dừng QT vì vậy được giới chuyên gia xem như “hành động phòng ngừa repo shock”, một biện pháp bảo vệ hạ tầng thanh khoản thay vì thay đổi định hướng chính sách tiền tệ. Fed chấp nhận giữ bảng cân đối kế toán lớn ở mức ~$6.6 nghìn tỷ USD - tương đương 22% GDP Mỹ - như một cái giá để giữ ổn định khung vận hành “ample reserve”.

Điều này đồng nghĩa với việc Fed đã đóng cuốn sổ QT 2022–2025, nhưng vẫn chưa mở lại QE. Thị trường gọi đây là “technical pause”, nhưng trong ngôn ngữ của các nhà tạo lập thị trường (dealers), đó là một cú thở ra – “exhale moment” – của hệ thống thanh khoản đang ngộp thở.

Việc dừng QT ở quy mô $6.6T được coi là dấu hiệu cho thấy Fed đã đạt ngưỡng dự trữ cân bằng giữa:

nhu cầu dự trữ hoạt động của ngân hàng thương mại,

quy mô Tài khoản Kho bạc (TGA) dao động 500–700 tỷ,

và mức dự trữ “thỏa mãn” (ample) để duy trì ổn định thị trường repo.

Từ đây, Bảng Cân đối Kế toán của Fed bước vào giai đoạn “bình thường hóa cấu trúc” (portfolio normalization): thay vì thu hẹp thêm, Fed sẽ tái cơ cấu thành phần nắm giữ, giảm dần MBS và tăng tỷ trọng T-bills để lấy lại tính linh hoạt.

Tóm lại, QT kết thúc không phải vì Fed muốn nới lỏng, mà vì họ chạm tới giới hạn kỹ thuật của chính hệ thống mà họ thiết kế.

2.2. Sự Chia Rẽ và Thông điệp Hawkish

Nếu quyết định dừng QT là một hành động kỹ thuật, thì thông điệp của Powell lại là một tuyên ngôn chính trị – tiền tệ:

“Việc cắt giảm thêm trong tháng 12 không phải là điều được định sẵn – mà là một giả định rất xa vời.”

Câu nói này, tưởng như một câu cảnh báo thông thường, đã khiến thị trường định giá lại toàn bộ đường cong lợi suất (yield curve) chỉ trong vài giờ.

“Dual signal”: Cắt lãi suất – nhưng tăng kỳ vọng lãi suất thực

Fed giảm lãi suất danh nghĩa 25bps, nhưng thông điệp “không cam kết cắt thêm” khiến lợi suất dài hạn tăng mạnh, đẩy lãi suất thực (real yield) lên cao nhất kể từ 2022.

Điều này là một nghịch lý chính sách điển hình: Fed hành động như dovish nhưng nói như hawkish – một chiến thuật có chủ đích để tránh nới lỏng kỳ vọng tài chính quá sớm.

Powell dường như đang cố neo lại kỳ vọng lạm phát, đồng thời duy trì uy tín của Fed trong bối cảnh áp lực chính trị gia tăng từ Nhà Trắng và Bộ Tài chính về việc “ổn định chi phí vay”.

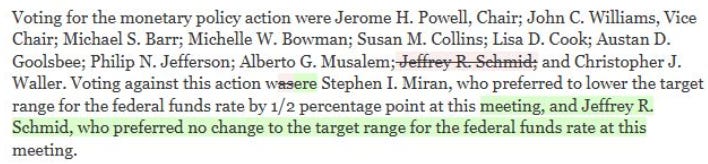

Rạn nứt nội bộ – lần đầu tiên kể từ 2018

Lần đầu tiên sau sáu năm, quyết định của FOMC không đạt đồng thuận tuyệt đối.

Nhánh “dove” (Miran) muốn cắt sâu hơn (50bps) để phản ứng với tín hiệu suy yếu của tăng trưởng và tín dụng.

Nhánh “hawk” (bao gồm Logan, Schmid, Hammack) phản đối, lập luận rằng lạm phát lõi vẫn dai dẳng và thị trường lao động vẫn thắt chặt.

Sự tồn tại “bất đồng hai chiều” (two-sided dissents) - vừa có thành viên muốn nới lỏng hơn, vừa có người muốn giữ nguyên - phản ánh một Hội đồng đang chia rẽ theo hướng dữ liệu.

Nói cách khác, Powell không còn toàn quyền kiểm soát định hướng kỳ vọng nội bộ, và Fed đã bước vào một giai đoạn chính sách “data-dependent nhưng thiếu định hướng” - thứ khiến thị trường biến động dữ dội hơn bao giờ hết.

3. Tương Lai Của Balance Sheet: Khung QT Đã Đóng, Trò Chơi Tái Cấu Trúc Bắt Đầu

Khi Fed chấm dứt QT vào ngày 1/12/2025, họ không chỉ dừng lại một chu kỳ rút thanh khoản, mà thực tế là đặt dấu chấm hết cho kỷ nguyên “thu hẹp bằng bất kỳ giá nào”.

Từ thời điểm đó, chính sách tiền tệ bước sang chương ba của chu kỳ bảng cân đối hiện đại – giai đoạn tối ưu hóa cấu trúc thay vì thu hẹp quy mô.

Nếu giai đoạn 2022–2025 là cuộc “giảm cân cưỡng bức”, thì giai đoạn sắp tới là “tái phân bổ cơ bắp” – một phép ẩn dụ chính xác cho những gì Fed chuẩn bị làm với danh mục $6.6 nghìn tỷ USD của mình.

3.1. Quy Mô Đã Định (Terminal Size)

Việc dừng QT ở mức $6.6 nghìn tỷ USD đánh dấu tuyên bố ngầm rằng Fed đã chạm điểm cân bằng kỹ thuật (equilibrium point) của hệ thống Ample Reserve Framework - nơi thanh khoản đủ để giữ hệ thống an toàn, nhưng không còn dư thừa để đẩy lãi suất xuống dưới hành lang chính sách.

Biểu đồ dưới đây cho thấy rõ cấu trúc cân bằng đó trên bảng cân đối của Fed:

🟡 Bank Reserves (~$3.0–3.2 nghìn tỷ USD)

Đây là phần máu của hệ thống tài chính. Dự trữ ngân hàng đã giảm mạnh từ đỉnh $4.3 nghìn tỷ sau đại dịch xuống sát đáy vùng ample. Ở mức này, hệ thống vẫn hoạt động ổn định, nhưng chỉ cần một cú rút vốn từ Kho bạc hay MMFs cũng có thể đẩy thị trường vào trạng thái scarce, nơi lãi suất ngắn hạn mất kiểm soát.

🟣 TGA (~$0.6 nghìn tỷ USD) duy trì ở vùng “ổn định tài khóa”

Tài khoản Kho bạc là “van điều tiết” giữa tài khóa và tiền tệ. Khi TGA tăng, nó hút tiền khỏi hệ thống; khi giảm, nó trả lại dự trữ cho ngân hàng. Mức $0.6–0.7 nghìn tỷ giúp Kho bạc duy trì hoạt động mà không bóp nghẹt thanh khoản, nhưng mỗi đợt phát hành trái phiếu lớn vẫn có thể gây sóng ngắn hạn trên thị trường tiền tệ.

🔴 RRP (~$0.1–0.3 nghìn tỷ USD) gần như cạn kiệt

Reverse Repo Facility từng là “hồ chứa” thanh khoản phi ngân hàng khổng lồ với hơn $2.5 nghìn tỷ năm 2022, nay gần như cạn. Khi MMFs rút vốn khỏi RRP để mua T-bills và cho vay lại trong repo, vùng đệm này biến mất – mọi cú rút thanh khoản giờ tác động trực tiếp đến dự trữ ngân hàng.

🟢 Currency in Circulation (~$2.5 nghìn tỷ USD)

Dòng tiền mặt lưu hành là yếu tố không co giãn, tăng đều theo GDP danh nghĩa. Mỗi năm, lượng tiền này hút dần dự trữ ra khỏi hệ thống – một quá trình tự nhiên, chậm nhưng liên tục, khiến Fed phải bù lại bằng thanh khoản kỹ thuật nếu không muốn “ống dẫn tiền” khô kiệt theo thời gian.

Để hiểu rõ hơn cấu trúc cân bằng này, ta có thể nhìn vào thành phần chi tiết của bảng cân đối tại “Terminal Size”:

Từ bức tranh này có thể thấy: Terminal Size không phải là một con số tĩnh, mà là một trạng thái cân bằng động giữa ba lực lớn:

1. QT – quá trình rút dần dự trữ khỏi hệ thống; 2. Phát hành nợ Kho bạc (Treasury issuance) – hút thanh khoản trở lại thông qua kênh tài khóa; 3. Nhu cầu dự trữ tự nhiên – phản ánh hành vi phòng thủ bảng cân đối của các ngân hàng thương mại.

Ở quy mô hiện tại, dự trữ chiếm khoảng 12% GDP danh nghĩa, vừa đủ để ngăn chặn cú sốc repo kiểu 2019, nhưng không đủ để hấp thụ thêm một cú rút vốn lớn. Fed đang ở trong vùng “ample but not excessive” – nơi mỗi tỷ USD bị rút ra có thể khuếch đại thành dao động lớn trong chi phí vốn ngắn hạn.

Nói cách khác: Terminal Size không phải đích đến của QT, mà là ranh giới giữa ổn định kỹ thuật và rối loạn thanh khoản.

Như vậy, Terminal Size không phải là một con số tĩnh - mà là một trạng thái cân bằng động giữa ba lực: QT (rút thanh khoản), phát hành nợ (Treasury issuance), và nhu cầu dự trữ tự nhiên.

“Cân bằng động” – khái niệm trung tâm của hậu-QT

Fed không thể cố định một mức dự trữ tuyệt đối; điều họ quản lý là biên độ dao động an toàn (comfort band).

Bất kỳ cú sốc nào – tăng TGA, biến động RRP, hay sự dịch chuyển giữa MMFs và ngân hàng – đều có thể đẩy hệ thống ra khỏi vùng “ample”.

Nhiệm vụ của Fed từ nay là điều phối tinh vi dòng tiền giữa các ống dẫn, không phải phình hay co bảng cân đối thêm nữa.

3.2. Chuyển Đổi Danh Mục (Portfolio Recomposition): Từ QE Sang “QO” (Quantitative Optimization)

Khi Fed tuyên bố dừng QT, câu hỏi tiếp theo không còn là “bao giờ mở QE”, mà là “Fed sẽ tái cấu trúc bảng cân đối ra sao để bảo toàn tính linh hoạt thanh khoản?”.

Thay vì mở rộng quy mô, Fed bước vào giai đoạn mới – Quantitative Optimization (QO) – nơi trọng tâm là chất lượng và cấu trúc của bảng cân đối, không phải kích thước tuyệt đối.

(a) Ưu tiên T-Bills: Trở lại với tài sản “liquid, short, and neutral”

Trong giai đoạn hậu-QT, Fed đang dần chuyển hướng tái đầu tư phần đáo hạn và prepayment MBS sang Trái phiếu Kho bạc ngắn hạn (T-bills) – một bước ngoặt chiến lược ít được nói tới nhưng có ý nghĩa cơ học cực lớn đối với cấu trúc thanh khoản.

Có 3 Lý do rất rõ ràng:

Thứ nhất, T-bills là loại tài sản “liquid, short, and neutral”: thanh khoản cao nhất trong các công cụ nợ của chính phủ, gần như không mang rủi ro duration, và ít phát tín hiệu chính sách. Khi Fed mua T-bills, thị trường không xem đó là “QE để nới lỏng”, mà chỉ coi là điều chỉnh kỹ thuật nhằm ổn định dự trữ. Khác với việc nắm giữ trái phiếu dài hạn (Long-term Treasuries) hay MBS, T-bills cho phép Fed mở rộng bảng cân đối mà không bóp méo đường cong lợi suất (yield curve) – một yếu tố rất nhạy cảm trong bối cảnh hiện nay.

Thứ hai, cấu trúc danh mục hiện tại đang mất cân đối nghiêm trọng. Trong tổng danh mục khoảng $4.2 nghìn tỷ USD trái phiếu Kho bạc, T-bills hiện chỉ chiếm ~$200 tỷ – tương đương chưa tới 5%, thấp hơn nhiều so với mức “bình thường” trước QE. Trong khi đó, trái phiếu kỳ hạn dài (trên 10 năm) lại chiếm tới gần 38% – mức cao kỷ lục, phản ánh “di sản kéo dài” của các giai đoạn QE khi Fed cố tình dồn mua nợ dài hạn để hạ lợi suất. Kết quả là bảng cân đối của Fed ngày nay có duration cao và linh hoạt thấp – một nghịch lý khi họ cần khả năng phản ứng nhanh trong môi trường biến động về thanh khoản.

Thứ ba, Fed cần “rút ngắn duration” để lấy lại khả năng cơ động. Việc tăng dần nắm giữ T-bills sẽ giúp Fed tái thiết bảng cân đối thành một “liquidity buffer” đúng nghĩa – tức một bộ đệm kỹ thuật có thể giãn ra hoặc co lại linh hoạt tùy theo nhu cầu dự trữ của hệ thống ngân hàng. Khi căng thẳng thanh khoản xuất hiện, Fed có thể tái bơm nhanh qua repo hoặc bán T-bills mà không tạo cú sốc lợi suất dài hạn.

→ Đây chính là cách Fed biến bảng cân đối thành “liquidity buffer” thay vì “policy lever” – một bộ đệm tự điều tiết thay vì một công cụ kích thích.

(b) Giảm MBS: Thoát khỏi di sản QE

Song song với việc tăng tỷ trọng T-bills, Fed sẽ để danh mục chứng khoán bảo đảm bằng thế chấp (MBS) đáo hạn tự nhiên mà không tái đầu tư – từng bước hướng tới mục tiêu “All-Treasury Portfolio”, tức danh mục tài sản hoàn toàn bằng trái phiếu Kho bạc.

Thứ nhất, đây là quá trình “giải cấu trúc di sản QE”.

Trong suốt giai đoạn 2009–2021, Fed trở thành người bảo trợ ngầm cho thị trường bất động sản Mỹ, khi mua vào hơn $2.7 nghìn tỷ USD MBS để hạ lãi suất thế chấp và kích thích tiêu dùng. Việc đó từng có lý do chính trị và kinh tế – cứu hệ thống tín dụng sau khủng hoảng nhà đất – nhưng đến nay đã để lại một “di sản rủi ro duration” khổng lồ:

Duration trung bình của danh mục MBS dài hơn nhiều so với trái phiếu Kho bạc, khiến bảng cân đối Fed nhạy cảm với biến động lợi suất.

Dòng tiền prepayment (khi người vay trả nợ sớm) khiến dòng dự trữ Fed nhận về trở nên khó dự đoán – một rủi ro kỹ thuật lớn trong quản lý thanh khoản.

Và quan trọng nhất, Fed bị đẩy vào vai trò chính trị: người gián tiếp ảnh hưởng đến giá nhà, trái với nguyên tắc “trung lập tài sản” (asset neutrality).

Thứ hai, thoát khỏi MBS là bước tách Fed khỏi chính sách công nghiệp hóa nhà ở.

Khi Fed ngừng tái đầu tư, lượng MBS trong danh mục sẽ giảm dần tự nhiên theo tốc độ trả nợ, giúp thu hẹp tiếp xúc với khu vực nhạy cảm chính trị nhất của nền kinh tế. Điều này khôi phục lại tính trung lập của bảng cân đối – nơi tài sản của Fed chỉ phản ánh nghĩa vụ nợ của chính phủ, chứ không phản ánh cấu trúc rủi ro của hộ gia đình Mỹ.

Thứ ba, bài học từ giai đoạn 2020–2023.

Trong thời kỳ QE hậu đại dịch, Fed vừa bơm dự trữ, vừa vô tình tạo ra gánh nặng chi phí lãi dự trữ (interest on reserves) lên tới hàng trăm tỷ USD mỗi năm. Việc thiếu ranh giới rõ ràng giữa QE để kích thích (monetary stimulus) và QE để ổn định thị trường (market functioning) khiến chính sách bị hiểu sai – và bảng cân đối phình to vượt xa mục tiêu thanh khoản.

Vì vậy, chiến lược giảm MBS không chỉ là động thái kỹ thuật, mà là tuyên bố chính sách:

Fed đang rút khỏi vai trò người “định giá rủi ro tín dụng hộ gia đình”, để quay về bản chất trung lập – một ngân hàng trung ương chỉ nắm giữ nợ chính phủ, quản lý thanh khoản, và ổn định lãi suất ngắn hạn.

→ Đây là bước cần thiết để Fed thoát khỏi “bóng dài của QE”: chuyển từ một bảng cân đối định hướng kích thích sang một bảng cân đối định hướng ổn định, nơi từng dòng dự trữ chảy vì nhu cầu thị trường – không phải vì mục tiêu chính trị.

(c) “The Long Game”: Mở rộng tự nhiên, không phải QE

Trong dài hạn, bảng cân đối của Fed sẽ tiếp tục mở rộng một cách “tự nhiên” (organic growth) - không phải vì kích thích kinh tế như các giai đoạn QE trước đây, mà đơn giản vì nền kinh tế Mỹ và nhu cầu thanh khoản toàn cầu đang ngày càng lớn hơn.

Khái niệm “Reserve Management Growth” mà Fed nhấn mạnh từ 2025 trở đi mô tả chính xác điều đó: bảng cân đối sẽ tăng dần khoảng 5% mỗi năm, tương đương với tốc độ tăng trưởng danh nghĩa của nền kinh tế Mỹ, để đảm bảo nguồn dự trữ trong hệ thống tăng cùng quy mô GDP.

Đường cam (Nominal GDP) thể hiện tăng trưởng danh nghĩa của nền kinh tế,

Đường xanh lam (Fed Balance Sheet) thể hiện quy mô bảng cân đối. Dự phóng cho thấy rằng sau giai đoạn thu hẹp 2022–2025, bảng cân đối sẽ ổn định quanh $6.5–7 nghìn tỷ USD, rồi tăng trở lại với tốc độ ~5%/năm – một “đường tăng tự nhiên” thay vì cú sốc mở rộng như các giai đoạn QE trước.

Thứ nhất, Ba động lực chính giải thích cho xu hướng này:

Tiền mặt lưu thông (Currency in Circulation) tiếp tục tăng cùng GDP danh nghĩa, phản ánh nhu cầu nắm giữ tiền mặt và thanh toán vật lý của nền kinh tế thực. Mỗi đồng USD lưu thông ngoài xã hội tương ứng với một khoản nợ trên bảng cân đối Fed - và do đó, bảng cân đối phải lớn hơn để “chứa” phần đó.

Hệ thống ngân hàng mở rộng: quy mô tài sản, thanh toán, và vốn hóa ngày càng lớn kéo theo nhu cầu dự trữ an toàn (reserves) cao hơn để đáp ứng yêu cầu thanh khoản, tuân thủ Basel III và đáp ứng rủi ro thị trường.

Các yếu tố kỹ thuật như Tài khoản Kho bạc (TGA) và RRP duy trì ở mức cao hơn trước GFC, khiến quy mô tổng thể của bảng cân đối không thể trở về mức “tiền khủng hoảng” mà phải ổn định ở một nền cao mới.

Thứ hai, QT kết thúc không phải là điểm dừng - mà là điểm ổn định. Dữ liệu từ Fed và BofA cho thấy: sau khi QT dừng vào cuối năm 2025, quy mô danh mục SOMA (System Open Market Account) - tức lượng trái phiếu Fed nắm giữ - sẽ ổn định quanh $6.5–7.0 nghìn tỷ USD, trước khi tăng dần trở lại theo tốc độ tăng trưởng của nền kinh tế Mỹ.

Trong kịch bản “higher reserve share” (đường xanh lá), Fed giữ nhiều dự trữ hơn so với GDP danh nghĩa - phản ánh môi trường thận trọng về thanh khoản.

Trong kịch bản “lower reserve share” (đường xanh dương), Fed để dự trữ giảm nhẹ, nhưng bảng cân đối vẫn tăng cùng quy mô kinh tế.

Cả hai kịch bản đều cho kết quả chung: không còn co bảng cân đối như giai đoạn 2018–2019, mà là ổn định và mở rộng theo chu kỳ tự nhiên.

Thứ ba, bước chuyển sang “kỷ nguyên bảng cân đối thường trực.” Tỷ lệ nắm giữ chứng khoán của Fed trên GDP danh nghĩa (NGDP) dự kiến duy trì quanh 20–25% - thấp hơn đỉnh đại dịch (~40%), nhưng vẫn gấp đôi so với thời kỳ tiền GFC (~10–12%). Điều đó có nghĩa là: quy mô lớn giờ đây không còn là dấu hiệu của nới lỏng (QE), mà là mức nền vận hành của hệ thống tài chính Mỹ.

“The Fed will have to increase its Treasury holdings over time, so that the supply of reserves keeps pace with economic growth.”

- Cựu Phó chủ tịch FED, Bill Dudley

Tóm lại, Fed không còn “phình to để cứu vãn” như thời QE, mà “tăng trưởng để vận hành” (Quantitative Optimization – QO).

→ Đây là sự chuyển hóa từ chính sách chủ động (stimulative policy) sang hệ thống tự cân bằng (self-stabilizing system) - nơi bảng cân đối Fed trở thành xương sống kỹ thuật của thanh khoản toàn cầu, chứ không còn là công cụ tạm thời để ứng phó khủng hoảng.

→ “The Long Game” của Fed không phải là mở rộng để kích thích, mà là mở rộng để duy trì sự sống của hệ thống - một chu kỳ sinh học của đồng đô la.

4. Tác Động Lên Trái Phiếu Kho Bạc (Ust): Hỗ Trợ Kỹ Thuật Cho Kho Bạc & Cơ Chế Phòng Thủ Chống “phi Đô La Hóa”

Khi Fed chấm dứt QT, thị trường trái phiếu Kho bạc Mỹ (UST) là người hưởng lợi đầu tiên - không phải vì Fed “bơm tiền” trở lại, mà vì một nguồn cung nợ khổng lồ vừa được triệt tiêu trong im lặng.

Trong bối cảnh Washington đang vật lộn với thâm hụt tài khóa 2.3 nghìn tỷ USD/năm và nhu cầu phát hành ròng kỷ lục, dừng QT là một hành động mang tính kỹ thuật cứu cánh cho Kho bạc, giúp “ngăn hệ thống tự bóp nghẹt chính mình”.

4.1. Giảm Áp Lực Cung – Cầu: Fed Rút Lui, Kho Bạc Dễ Thở

QT – khi Fed là “người bán thầm lặng”

Trong suốt giai đoạn 2022–2025, Fed đã rút hơn $2.4 nghìn tỷ khỏi bảng cân đối, tương đương việc bán ra gián tiếp hàng chục tỷ USD trái phiếu Kho bạc mỗi tháng. Điều này khiến thị trường phải hấp thụ nguồn cung ròng (net supply) khổng lồ cùng lúc với Bộ Tài chính - hai dòng chảy cùng hướng, hút cạn thanh khoản khỏi khu vực tư nhân.

Khi Fed dừng QT, dòng chảy bán ròng đó ngay lập tức biến mất. Thị trường trái phiếu nhận được “một cú giải nén cung” (supply relief shock) - dù Fed không mua thêm, việc họ ngừng bán cũng đủ để giảm áp lực hấp thụ hàng tháng ~95 tỷ USD.

Hỗ trợ thanh khoản & kiểm soát “Term Premium”

Bằng việc ngừng rút thanh khoản, Fed làm chậm đà tăng của lợi suất dài hạn. Điều này giúp kiềm chế term premium - phần bù rủi ro mà nhà đầu tư yêu cầu để nắm giữ trái phiếu dài hạn – vốn đã tăng vọt lên mức cao nhất kể từ 2013.

Nói cách khác, Fed đang gián tiếp “bảo hiểm rủi ro tái cấp vốn” cho Kho bạc Mỹ: giữ cho chi phí vay nợ không trượt lên mức không bền vững trong bối cảnh tài khóa ngày càng yếu.

“Liquidity multiplier”: Khi dòng tiền thay đổi hướng

Trước đây, QT → giảm reserves → giảm nhu cầu mua UST → tăng yield.

Nay, dừng QT → ổn định reserves → giữ dòng tiền ngân hàng trong hệ thống → tăng khả năng hấp thụ UST mới.

→ Fed đã vô hình trung chuyển hệ thống từ “seller-driven” sang “absorber-driven”, giúp thị trường Kho bạc lấy lại độ sâu (depth) cần thiết.

4.2. “Nợ Công Là Chính Sách Tiền Tệ”: Mối Liên Hệ Tài Khóa – Tiền Tệ Mới

Việc dừng QT không thể chỉ đọc dưới lăng kính tiền tệ; đó là một quyết định tài khóa ngầm. Trong một hệ thống mà nợ công đã vượt $38 nghìn tỷ, Fed không còn là người kiểm soát thanh khoản độc lập, mà là đối tác bắt buộc trong chuỗi cân bằng tài chính quốc gia.

Thâm hụt và “Fed Put” tài khóa

Bộ Tài chính cần phát hành hàng nghìn tỷ USD trái phiếu mới để tài trợ chi tiêu và tái cấp vốn cho nợ đáo hạn.

Nếu Fed tiếp tục QT, nguồn cầu sẽ co lại đúng lúc cung tăng mạnh - một công thức hoàn hảo cho “khủng hoảng lợi suất” (yield blowout).

Dừng QT vì vậy trở thành “Fed Put” của Bộ Tài chính – một cam kết ngầm rằng Fed sẽ không để chi phí vay của chính phủ tăng quá nhanh.

Dù Fed không mua nợ trực tiếp, nhưng việc ngừng bán ra chính là một hình thức hỗ trợ kỹ thuật có chủ đích. Thị trường hiểu điều đó như một “Shadow QE” – không bơm thanh khoản mới, nhưng loại bỏ một nguồn hút thanh khoản lớn. Nói cách khác, chính sách bảng cân đối (balance sheet policy) đã trở thành một công cụ ổn định tài khóa.

Khi tài khóa điều khiển bảng cân đối

Fed vẫn có thể tự ấn định lãi suất, nhưng ngày càng đánh mất quyền kiểm soát bảng cân đối vào tay thâm hụt ngân sách.

Fed vẫn có thể ấn định lãi suất theo ý mình, nhưng đang dần đánh mất quyền kiểm soát chính sách bảng cân đối vào tay thâm hụt ngân sách ngày càng phình to… Việc giữ cho lãi suất repo ổn định sẽ đòi hỏi Fed phải liên tục mở rộng bảng cân đối, và trên thực tế, trao lại quyền quyết định quy mô bảng cân đối đó cho các nhà chức trách tài khóa.

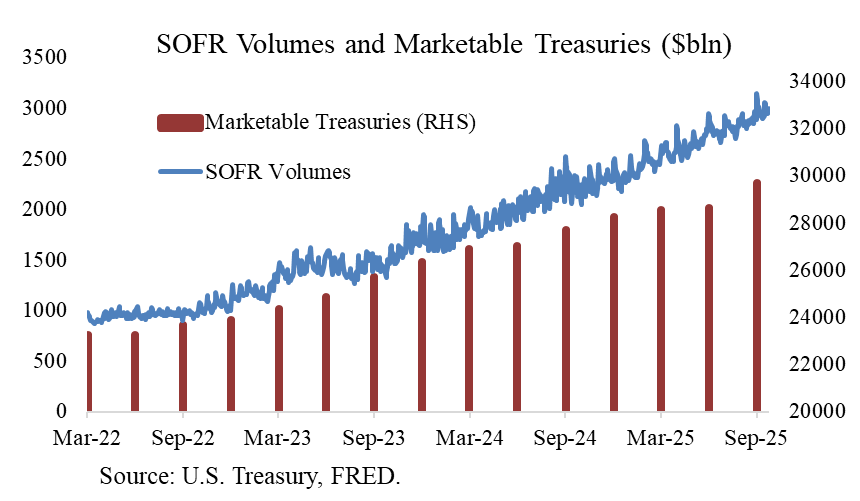

Đây chính là hiện tượng Balance Sheet Dominance – khi chính sách tiền tệ bị “bắt làm con tin” của tài khóa. Nhu cầu vay ngắn hạn (repo financing) đang tăng nhanh hơn khả năng cung ứng của hệ thống, do thâm hụt 2 nghìn tỷ USD mỗi năm được tài trợ phần lớn bởi các nhà đầu tư có đòn bẩy, đặc biệt là các quỹ basis trade – họ mua trái phiếu Kho bạc bằng tiền vay repo. Khi lượng trái phiếu lưu hành tăng mạnh, cầu repo trở nên vô tận.

Biểu đồ dưới cho thấy điều đó rõ ràng:

khi tổng lượng trái phiếu Kho bạc có thể giao dịch (màu đỏ) tăng mạnh qua từng quý, khối lượng giao dịch repo chuẩn SOFR (màu xanh) cũng leo thang song song. Repo market đang phình to cùng thâm hụt – và đây chính là “đường dẫn truyền” khiến tài khóa điều khiển thanh khoản tiền tệ.

Khi đó, để giữ repo rate không vọt lên trên IORB và tránh làm vỡ hành lang lãi suất, Fed buộc phải mở rộng bảng cân đối định kỳ. Nói cách khác, thâm hụt tài khóa giờ đây đang ép Fed phải bơm thêm dự trữ – không phải vì nền kinh tế cần, mà vì hệ thống repo cần. Đó là lúc bảng cân đối của Fed không còn do Fed quyết định, mà do nhu cầu tài trợ của Bộ Tài chính định hình.

Lợi suất và quyền lực chính trị

Lợi suất UST 10 năm đã trở thành “cửa sổ chính trị” của nước Mỹ. Mỗi khi nó vượt 5%, không chỉ thị trường mà cả Nhà Trắng, Bộ Tài chính và Fed đều chịu áp lực.

Powell hiểu rằng để giữ vững “ổn định tài khóa danh nghĩa,” Fed buộc phải chặn đà tăng lợi suất bằng hành động kỹ thuật: dừng QT để tránh phải tuyên bố QE công khai.

Fed không còn kiểm soát cung tiền – họ đang kiểm soát độ tin cậy của trái phiếu Kho bạc. Và như một vòng tròn khép kín, nợ công giờ đã trở thành chính sách tiền tệ.

Fed không còn vận hành hệ thống theo mục tiêu lạm phát, mà theo mức chịu đựng tài khóa của chính phủ. QT kết thúc không vì lạm phát đã ổn định, mà vì bảng cân đối quốc gia không chịu nổi thêm cú rút dự trữ nào nữa.

4.3. Quan Điểm Địa Chính Trị: Fed – “Lá Chắn Cuối Cùng” Chống Phi Đô La Hóa

Khi các ngân hàng trung ương khối BRICS, ASEAN+, và Trung Đông đang giảm dần tỷ trọng USD trong dự trữ ngoại hối, việc duy trì ổn định lợi suất UST trở thành ưu tiên địa chính trị.

Cạnh tranh niềm tin dự trữ toàn cầu

UST không chỉ là công cụ nợ – nó là nền tảng của đồng USD toàn cầu. Nếu lợi suất biến động mạnh hoặc mất thanh khoản, các quốc gia nắm giữ hàng nghìn tỷ USD dự trữ (Trung Quốc, Nhật Bản, Ả Rập Saudi) sẽ tăng tốc đa dạng hóa. Dừng QT giúp Fed đảm bảo rằng UST vẫn là tài sản “rủi ro thấp nhất trong vũ trụ tài chính”, giữ vai trò mỏ neo cho hệ thống tiền tệ toàn cầu.

“Monetary defense by liquidity design”

Thay vì phát động một chương trình QE mới (dễ bị gắn mác “in tiền”), Fed chọn chiến lược phòng thủ tinh vi hơn: duy trì độ co giãn thanh khoản của UST qua việc dừng QT và tái cơ cấu danh mục. Bằng cách giữ hệ thống “ample but elastic”, Fed đang bảo vệ đồng USD bằng ổn định kỹ thuật, không phải bằng tuyên bố chính trị.

Tác động biểu tượng

Trong mắt thế giới, quyết định này phát đi thông điệp:

“Fed sẽ không để thị trường UST – nền móng của trật tự đô la – mất thanh khoản.” Đó không chỉ là tuyên ngôn tiền tệ, mà là cam kết bảo vệ cấu trúc quyền lực của đồng USD.

5. Kết luận

Sau ba năm liên tục rút tiền, chính sách QT đã đưa hệ thống ngân hàng Mỹ đến sát biên kỹ thuật của mô hình Ample Reserve Framework. Các chỉ báo thanh khoản – từ SOFR chạm trần IORB, SRF hút vốn định kỳ, cho đến những cơn repo stress tái diễn vào cuối tháng và cuối quý – đều gióng lên một tín hiệu chung: “ống dẫn thanh khoản” đang khô dần. Chỉ cần một bước rút dự trữ nữa thôi, hệ thống sẽ trượt vào vùng scarce, nơi lãi suất ngắn hạn không còn tuân theo hành lang kỹ thuật mà dao động ngẫu hứng theo từng cú rút vốn từ Kho bạc (TGA) hay Money Market Funds (MMFs).

Trong trạng thái mong manh đó, việc Fed dừng QT không phải là một hành động nới lỏng, mà là động tác bảo vệ cấu trúc của chính hệ thống mà họ đã thiết kế. Fed hiểu rằng mỗi đồng dự trữ không chỉ là con số trên bảng cân đối, mà là hồng cầu của hệ thống tài chính. Khi lớp hồng cầu ấy đã quá mỏng, chỉ cần một cú TGA spike – dòng hút vốn đột ngột của Bộ Tài chính – cũng đủ khiến thị trường repo co giật trong vài giờ. Đó chính là giới hạn vật lý của trạng thái “ample” – nơi mà chỉ một giọt thanh khoản bị rút ra cũng có thể làm gãy mạch tuần hoàn của toàn bộ cơ thể tài chính.

Vấn đề kế tiếp không còn nằm ở Fed, mà ở tài khóa. Khi Fed ngừng hút tiền, Kho bạc lại tăng tốc phát hành trái phiếu để bù đắp thâm hụt hơn 7% GDP – dòng nợ khổng lồ ấy tràn vào thị trường repo như một cơn lũ collateral. Các định chế tài chính buộc phải vay ngắn hạn để cầm đống trái phiếu mới, kéo nhu cầu dự trữ tăng vọt. Cơn khát thanh khoản giờ không còn là hiện tượng kỹ thuật, mà là hậu quả trực tiếp của cấu trúc tài khóa. Nếu Fed không bổ sung dự trữ, họ có thể đánh mất quyền kiểm soát chi phí vốn ngắn hạn – như bài học tháng 9/2019, khi lãi suất repo tăng gấp năm lần chỉ trong vài giờ.

Dưới góc nhìn nhận định bản thân, Fed gần như chắc chắn sẽ phải mở rộng bảng cân đối trở lại trong quý I/2026 – sớm nhất là tháng 1, muộn nhất là tháng 3 – thông qua Reserve Management Purchases. Họ có thể mua ròng khoảng 35–50 tỷ USD trái phiếu mỗi tháng, tương đương mức mở rộng ròng 20–30 tỷ USD/tháng, trong khi vẫn để MBS đáo hạn tự nhiên.

Những giao dịch này sẽ giúp ổn định thị trường repo, trấn an nhà đầu tư về khả năng tài trợ nợ công, và gián tiếp hạ chi phí vay của chính phủ. Đây không phải QE cổ điển để kích thích tăng trưởng, mà là QE cơ học – một dạng “truyền dịch thanh khoản” để duy trì nhịp thở cho hệ thống đang nghẹt dưới sức nặng của nợ công.

Fed không nới lỏng – Fed chỉ đang tiếp máu.

Để đáp ứng nhu cầu dự trữ ngày càng lớn, họ sẽ phải quay lại vai trò “bơm thanh khoản định kỳ”, nhưng dưới lớp áo kỹ thuật. Có ba công cụ chính đang nằm trên bàn:

Mua T-bills – bơm dự trữ trực tiếp cho hệ thống ngân hàng, nguồn vốn này sau đó chảy vào repo, vừa linh hoạt vừa ít mang “màu QE”;

Standing Repo Facility – van an toàn cho phép Fed cho vay ngắn hạn khi thị trường khát tiền, dù quy mô hiện tại vẫn nhỏ;

Mở rộng tự nhiên bảng cân đối, cho phép dự trữ tăng dần cùng quy mô nợ công để tránh lặp lại 2019.

Tất cả đều dẫn đến cùng một kết luận: QT đã kết thúc, nhưng bảng cân đối của Fed sẽ phải tiếp tục phình ra – không vì chính trị, mà vì vật lý của thanh khoản.

Khi nhu cầu dự trữ sinh ra từ chính thâm hụt ngân sách, ranh giới giữa tiền tệ và chính trị đã tan biến. Fed không còn mua trái phiếu để kiểm soát lạm phát, mà để giữ cho hệ thống không ngừng thở. QT kết thúc – không vì Fed muốn nới lỏng, mà vì Washington khiến thị trường repo không còn chỗ thở.

Lần này, cỗ máy thanh khoản không khởi động vì khủng hoảng, mà vì cơ thể tài chính đã quen sống bằng dòng truyền dịch đó – một sự sống nhân tạo, được duy trì không bằng nhịp đập tự nhiên của thị trường, mà bằng bàn tay kỹ thuật của ngân hàng trung ương.

Trong kỷ nguyên của nợ và repo vô tận, Fed không còn là “người bơm tiền”, mà là lá phổi nhân tạo của hệ thống tài chính – giữ cho trái tim của đồng đô la tiếp tục đập.

P/s: TRUMP NHẤT ĐỊNH SẼ KHÔNG PICK WALLER LÀ FED CHAIRRRR@@@