Hệ Quả Kinh Tế Vụ Ám Sát Trump, Cái Nhìn Về Lạm Phát, Suy Thoái Và FED

Trong PODCAST mới nhất, Steve và Linh Hà sẽ nói về chi tiết sự kiện gây chấn động thế giới ngày hôm qua khi Trump bị ám sát hụt và những phản ứng về hậu quả trên thị trường sau sự kiện. Sau đó, Steve và Linh Hà sẽ đưa ra cái nhìn về xu hướng của lạm phát, suy thoái và hành động FED có thể làm trong 2 cuộc họp tới.

- Tường Thuật chính xác vụ ám sát Trump

- Phản ứng của thị trường sau vụ ám sát Trump là gì?

- Tại sao PPI lại đi ngược so với CPI?

- Dữ liệu giảm lạm phát mạnh tuần qua có đáng lo ngại?

- Thị trường việc làm có đang hiện ra dấu hiệu suy thoái?

- Khủng hoảng ngân hàng và nợ đang ở đâu?

Tăng trưởng CPI tháng 6 bất ngờ giảm mạnh, khiến thị trường lo sợ khả năng giảm phát (deflation) có thể xảy ra do người dân cắt giảm chi tiêu đột ngột. Tuy nhiên, biên lợi nhuận của doanh nghiệp dịch vụ còn cao trong báo cáo PPI cũng là một yếu tố kìm hãm khả năng giảm phát của nền kinh tế. Do vậy, chiều hướng giảm lạm phát (disinflation) hiện tại chưa chắc đã gây ra cú shock giảm phát (deflation).

Bên cạnh đó, con số lạm phát tuần vừa qua, đi kèm với báo cáo lao động có phần xấu đi tuần trước, là hai bằng chứng thuyết phục về khả năng Fed có thể cắt giảm lãi suất từ tháng 9. Đặc biệt, Powell cũng đã khẳng định Fed đang cân nhắc bình đẳng giữa 2 rủi ro: lạm phát leo thang VS suy thoái từ thị trường lao động – cho thấy việc Fed đang để tâm đến thị trường lao động hơn giai đoạn trước.

Và trước thềm Fed (có thể) cắt giảm lãi suất vào tháng 9, Viet Hustler sẽ dành bài viết Kinh tế vĩ mô tuần này để điểm qua toàn cảnh thị trường tài chính Mỹ – và sự vận động của thị trường để chuẩn bị cho việc Fed pivot sắp tới đây.

Phần cuối bài viết, Viet Hustler cũng sẽ nhận định qua tính bền vững của chu kỳ giảm lạm phát hiện nay.

Disclaimer: Một vài quan điểm dưới đây là quan điểm cá nhân của tác giả – và không phải là lời khuyên đầu tư!

Xu hướng trên thị trường tài chính trước khi Fed cắt giảm lãi suất

1. Thị trường nợ: Nhà đầu tư đổ tiền vào trái phiếu để chốt mức lợi tức cao trước khi Fed cắt lãi suất.

Trước kia, trái phiếu và cổ phiếu là 2 kênh đầu tư thay thế nhau (tương quan lên đến -0.6).

Nhưng hiện nay, thị trường nợ ngày càng ít bị ảnh hưởng hơn bởi thị trường chứng khoán: tương quan giảm xuống ~ -0.2

=> Bất chấp chứng khoán tăng, nhu cầu đầu tư vào trái phiếu vẫn tăng mạnh!

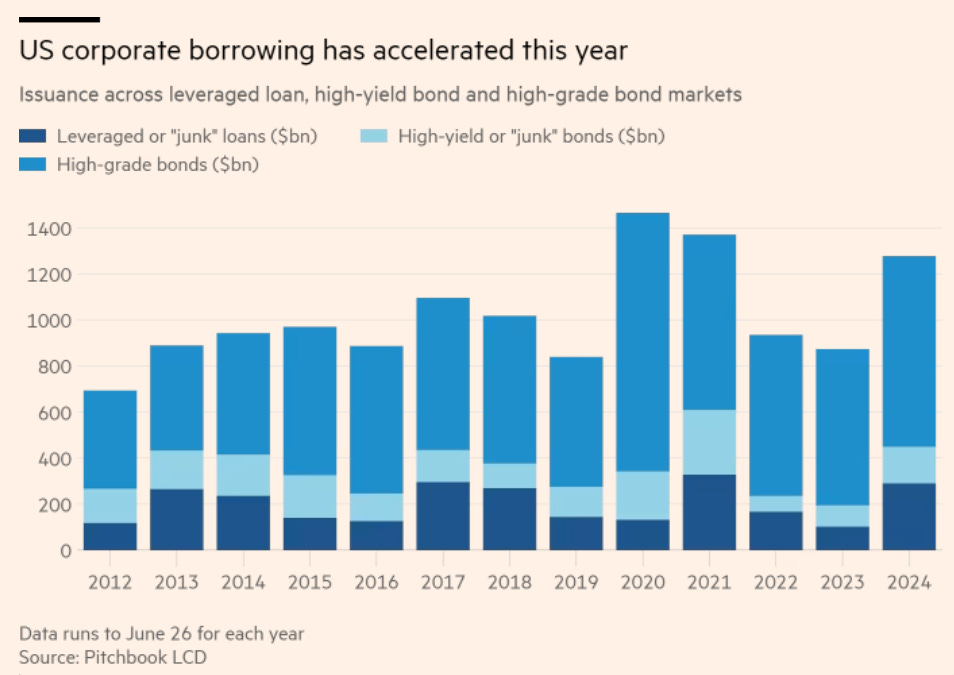

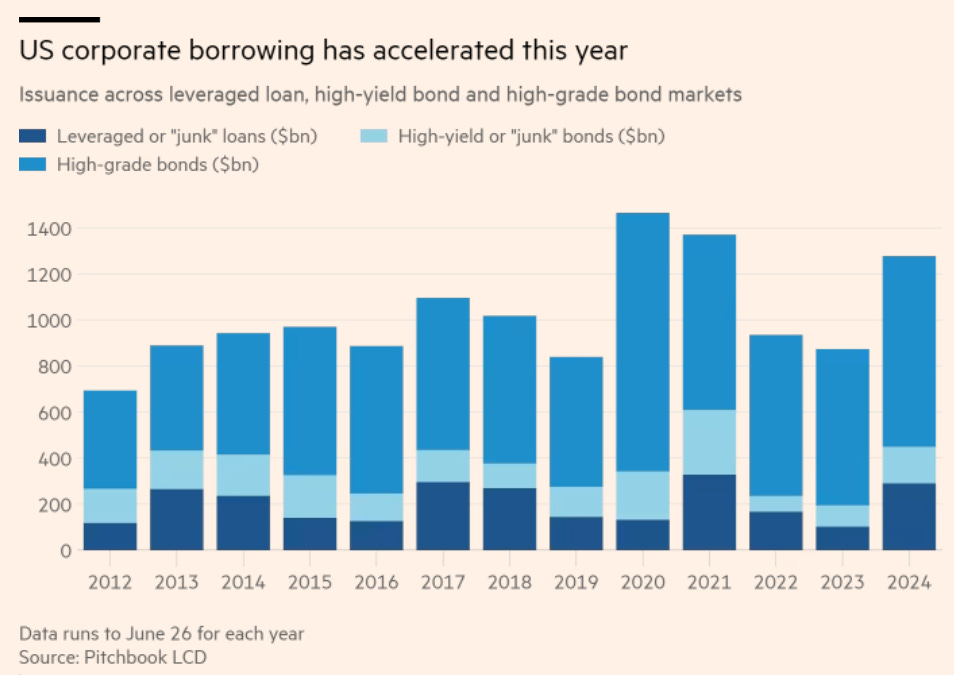

Trong nửa đầu năm 2024, doanh nghiệp cũng tăng cường hoạt động vay nợ:

Giá trị phát hành trái phiếu (gộp cả chất lượng cao, high-graded, lẫn thấp, junk-rated) tăng khoảng ~+50% Y/Y- lên ~USD 1.3 nghìn tỷ.

Việc phát hành nợ của các doanh nghiệp được thúc đẩy bởi nhu cầu về trái phiếu doanh nghiệp Mỹ cao từ các nhà đầu tư (NĐT) trên khắp thế giới.

Đơn giản, nhà đầu tư muốn chốt mức lợi tức cao trước khi Fed cắt lãi suất vào cuối năm nay.

Đặc biệt là NĐT nước ngoài từ các thị trường có mức lợi tức thấp hơn (Trung Quốc, Nhật Bản…)

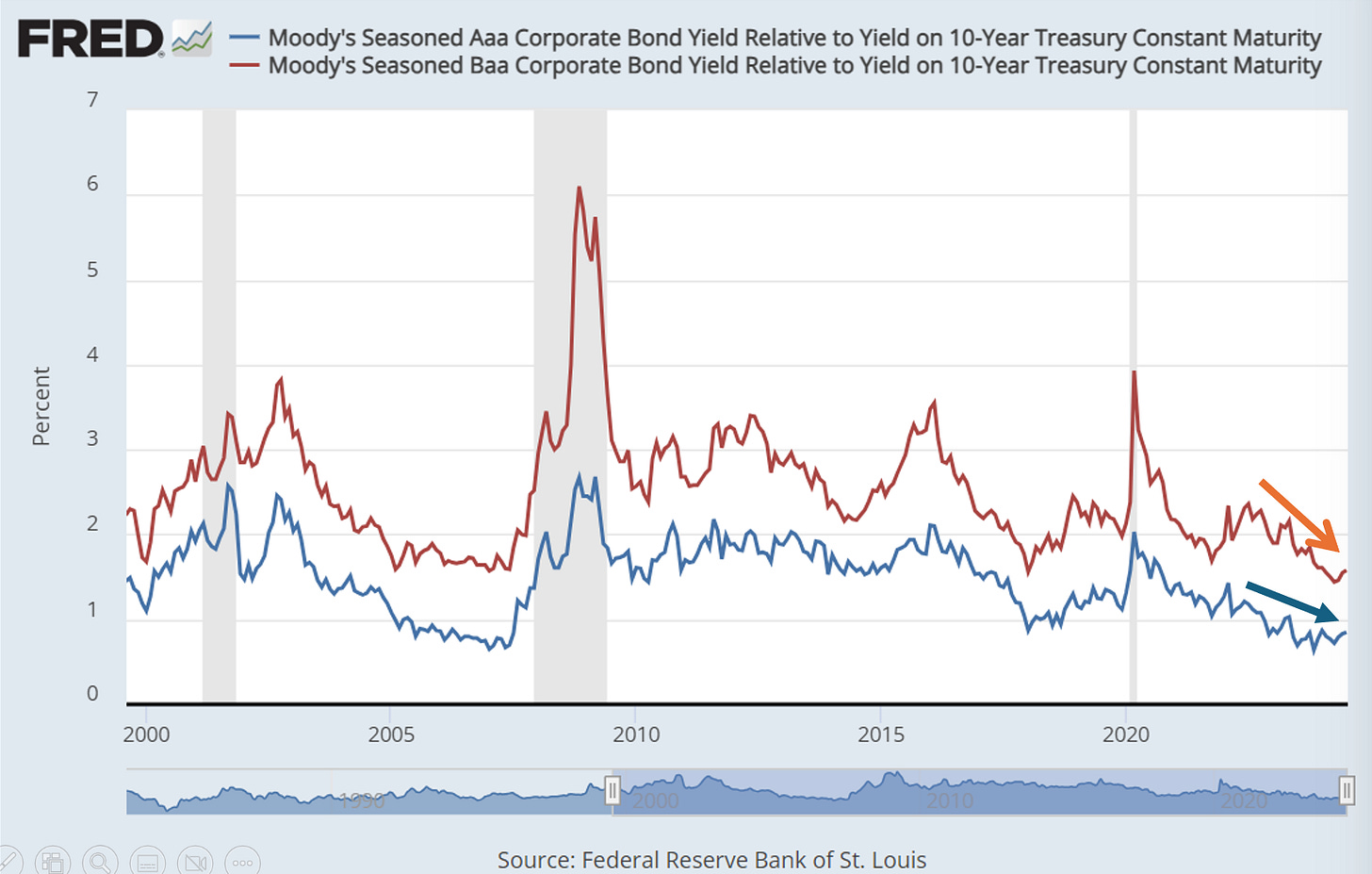

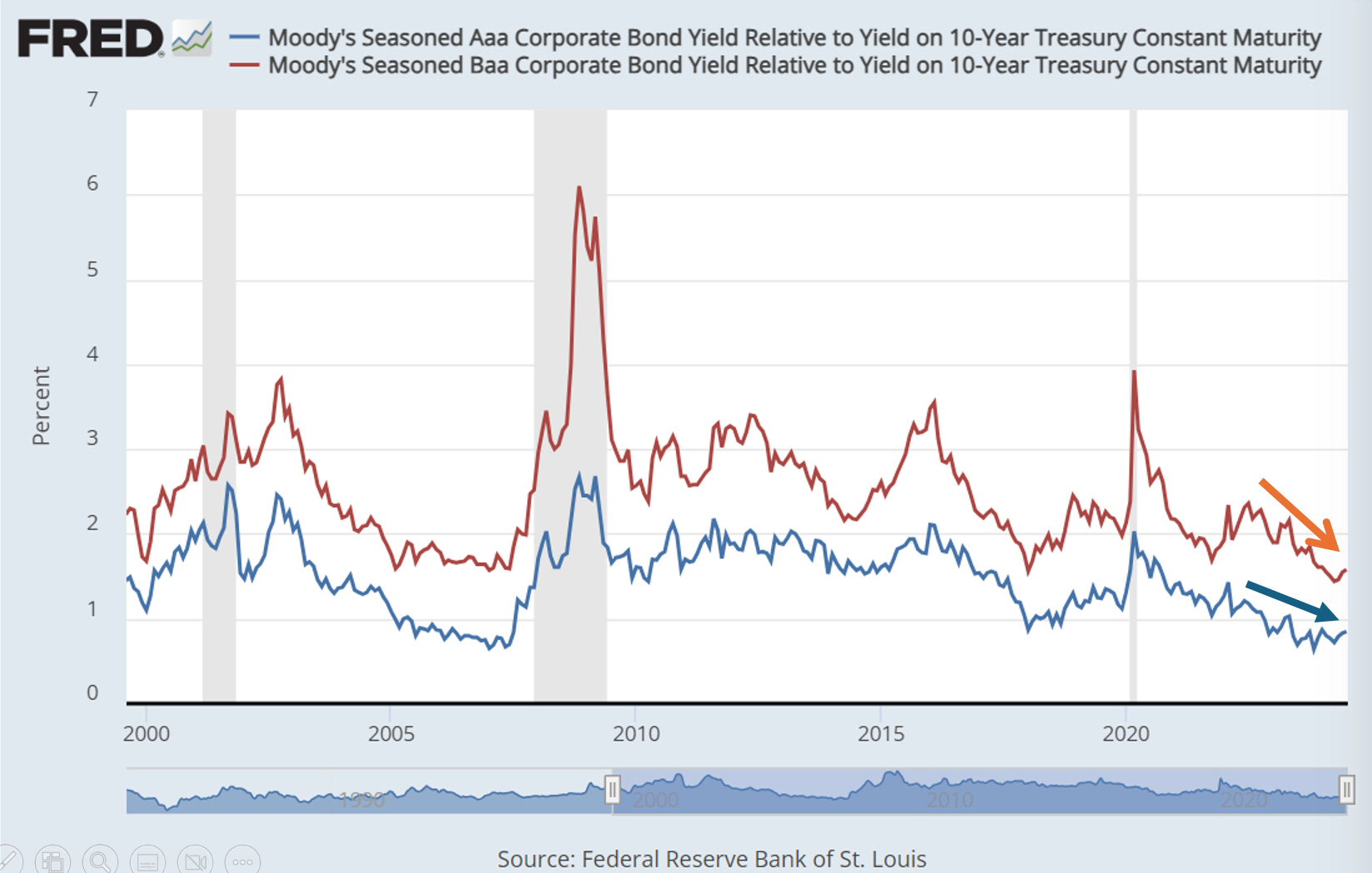

Còn doanh nghiệp luôn có nhu cầu vay mượn thì muốn phát hành nhiều nợ khi nhu cầu cho vay còn cao để có mức chi phí rẻ hơn:

Dù lãi suất vay của doanh nghiệp vẫn cao hơn lãi suất của Fed nhưng phần bù rủi ro - risk premium thì lại giảm:

Nhiều doanh nghiệp lớn muốn thông qua cơ hội huy động nợ này để thâu tóm các công ty nhỏ đang gặp khó khăn trong tình hình hiện tại. Ví dụ:

Home Depot phát hành 10 tỷ USD nợ để mua nhà phân phối SRS Distribution

AbbVie phát hành 15 tỷ USD nợ để mua ImmunoGen và Cerevel…

Còn các công ty nhỏ huy động nợ chất lượng thấp (junk-rated) để tái cấp vốn cho các khoản nợ cũ:

Việc tái cấu trúc nợ “rác” (junk loans) tăng vọt trong 6 tháng đầu năm.

Do vậy, xu hướng đầu tư vào thị trường nợ để khóa khoản lợi tức cao sẽ tiếp tục được thúc đẩy từ giờ cho đến tháng 9 trước khi Fed cắt lãi suất.

Trong khi doanh nghiệp vẫn sẽ phát hành thêm nợ với mức premium (phần bù rủi ro) thấp hiện tại.

2. Thị trường chứng khoán: biên lợi nhuận của doanh nghiệp còn cao – thúc đẩy niềm tin NĐT vào cổ phiếu Mỹ

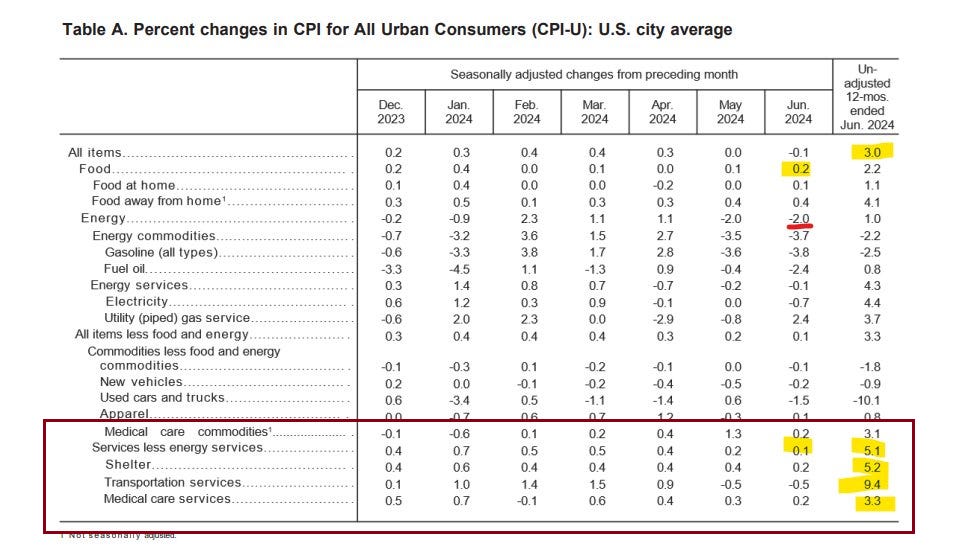

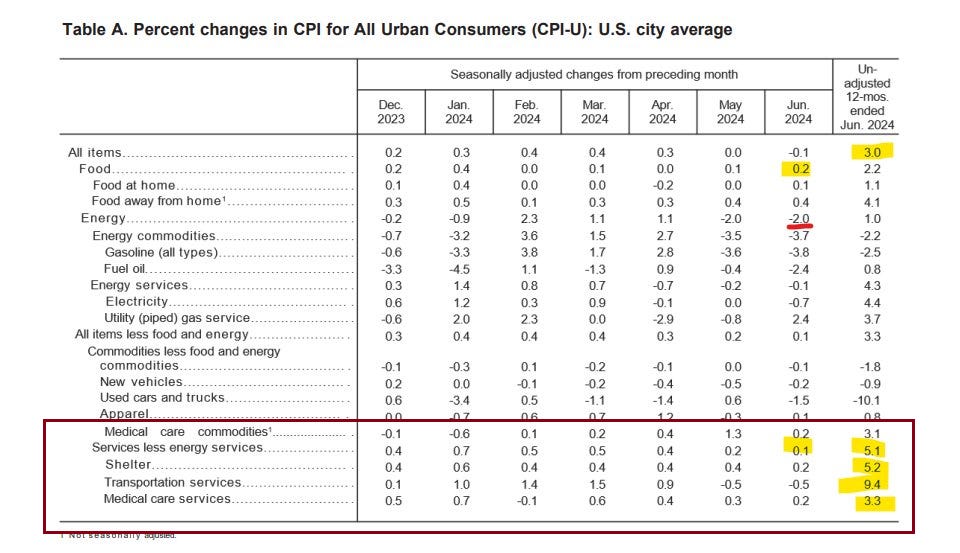

Báo cáo CPI tháng 6 vừa qua cho thấy lạm phát dịch vụ duy trì ở mức cao:

Và lạm phát dịch vụ duy trì cao hiện nay đến từ việc biên lợi nhuận các công ty dịch vụ còn quá cao.

Đọc thêm: Chi tiết báo cáo PPI tháng 6/2024

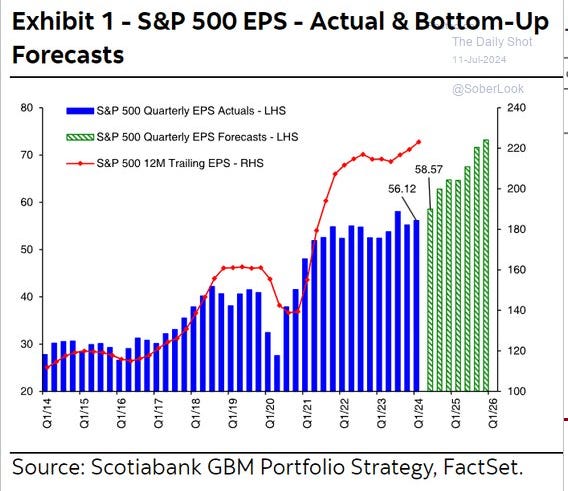

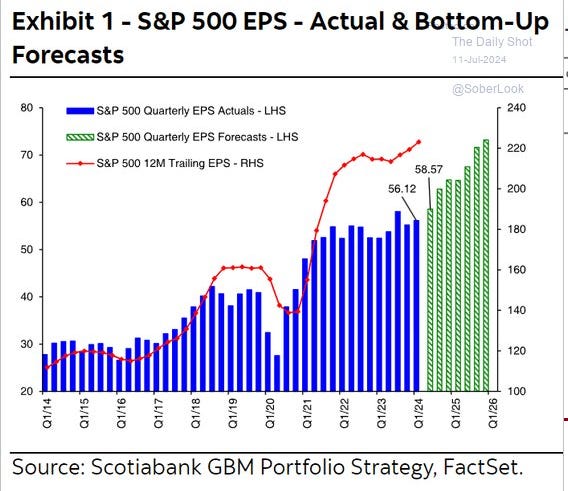

Dự đoán tăng trưởng lợi nhuận của doanh nghiệp Mỹ sẽ tiếp tục được cải thiện trong mùa báo cáo tài chính Q2FY2024 bắt đầu từ tuần tới:

Dự đoán tăng trưởng lợi nhuận khối doanh nghiệp S&P500 của Bloomberg Intelligence:

Lợi nhuận các công ty ngoài nhóm Mag-7 cũng sẽ tăng trưởng.

EPS dự đoán cũng sẽ tăng:

Và dự đoán Quý 2 (năm tài chính 2024) cũng sẽ là quý đầu tiên EPS của nhóm S&P 493 tăng trưởng:

=> Điều này thúc đẩy khả năng thị trường chứng khoán sẽ giữ vững phong độ trước cơn lốc giảm lạm phát – và thậm chí là giảm phát trong thời gian tới.

… trừ khi có suy thoái lớn xảy ra!

Thậm chí nếu tấm đệm lợi nhuận đủ lớn, các doanh nghiệp lớn (S&P500) vẫn có thể chống chọi qua suy thoái!

Bên cạnh đó, trước viễn cảnh kinh tế thế giới nhiều biến động, NĐT lại càng đặt cược nhiều hơn vào nền kinh tế Mỹ:

IMF cho biết mức độ tập trung nguồn vốn vào thị trường Mỹ đã gia tăng hậu Covid.

3. Hệ thống ngân hàng Mỹ: đợi chờ và hi vọng Fed cắt lãi suất đủ sớm… và đủ nhanh

Hệ thống ngân hàng vẫn đang hứng chịu khoản lỗ chưa được ghi nhận lớn trong quý I/2024:

Tuy vậy, từ giờ cho đến khi Fed cắt giảm lãi suất, các ngân hàng sẽ cố gắng không bán ra trái phiếu công của Mỹ mà họ đang nắm giữ….

…. để tránh ghi nhận các khoản lỗ trên.

Đây cũng là một điểm sáng cho Kho Bạc Mỹ: Yellen sẽ không cần lo có bất kỳ đợt bán tháo trái phiếu Kho Bạc lớn sắp tới, ít nhất là từ khối ngân hàng.

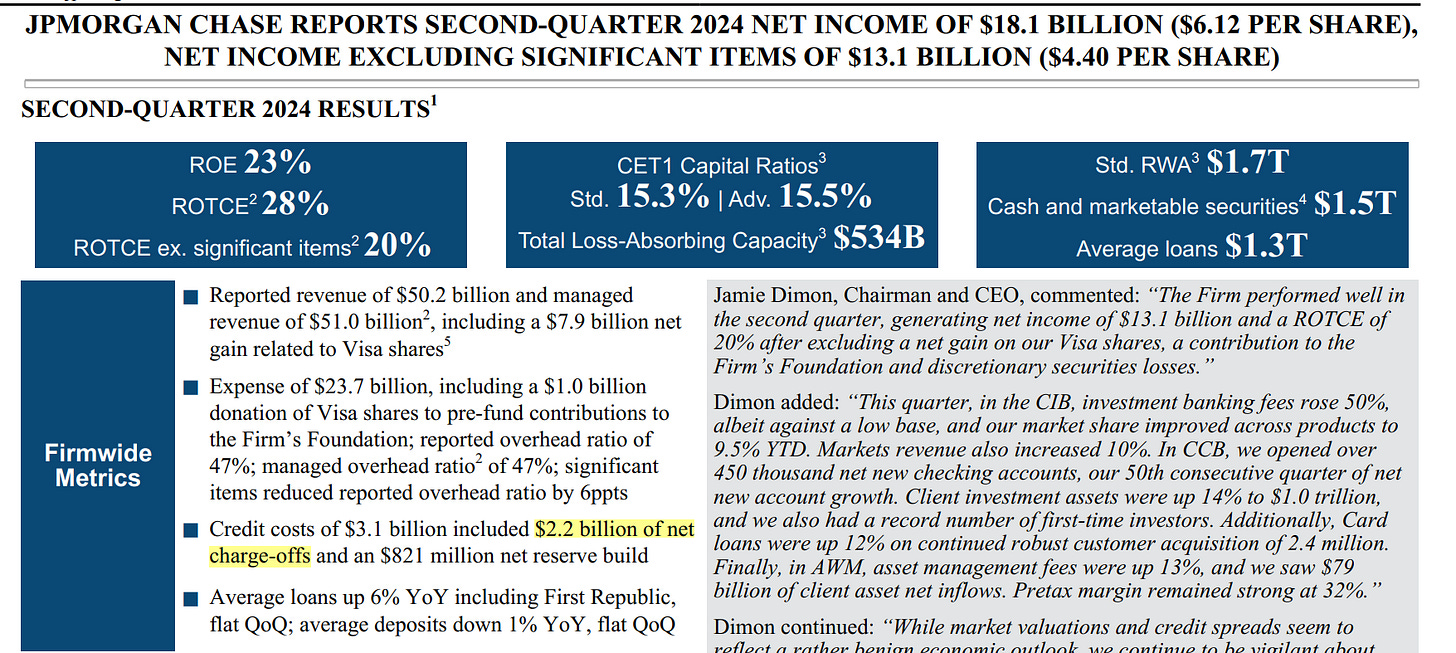

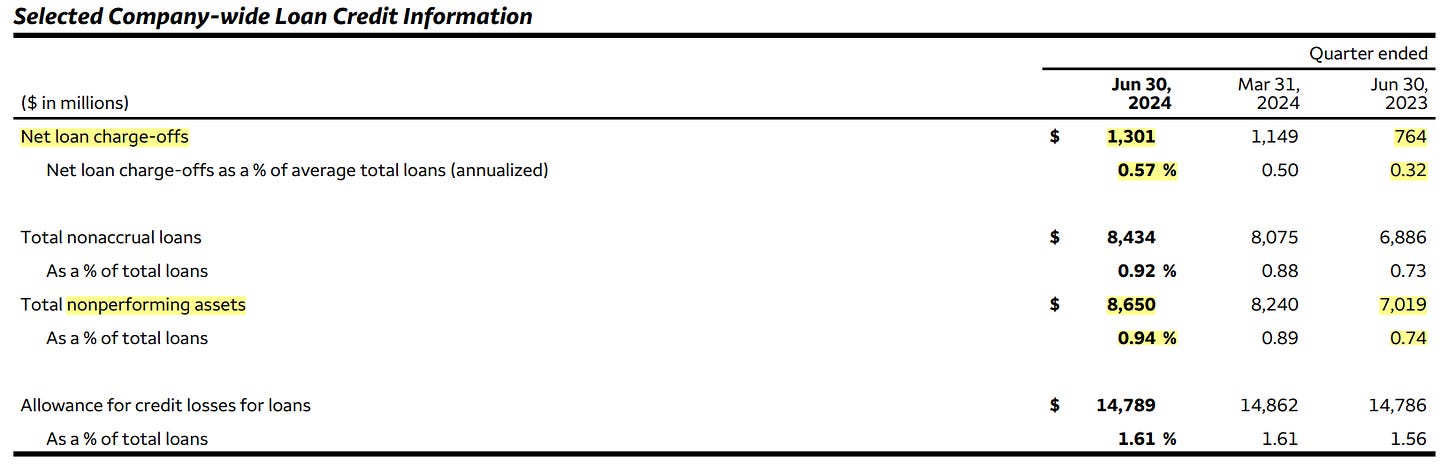

Dù lỗ trái phiếu chưa được ghi nhận, thì các khoản lỗ khác lại đã bắt đầu được các ngân hàng lớn ghi nhận trong báo cáo tài chính:

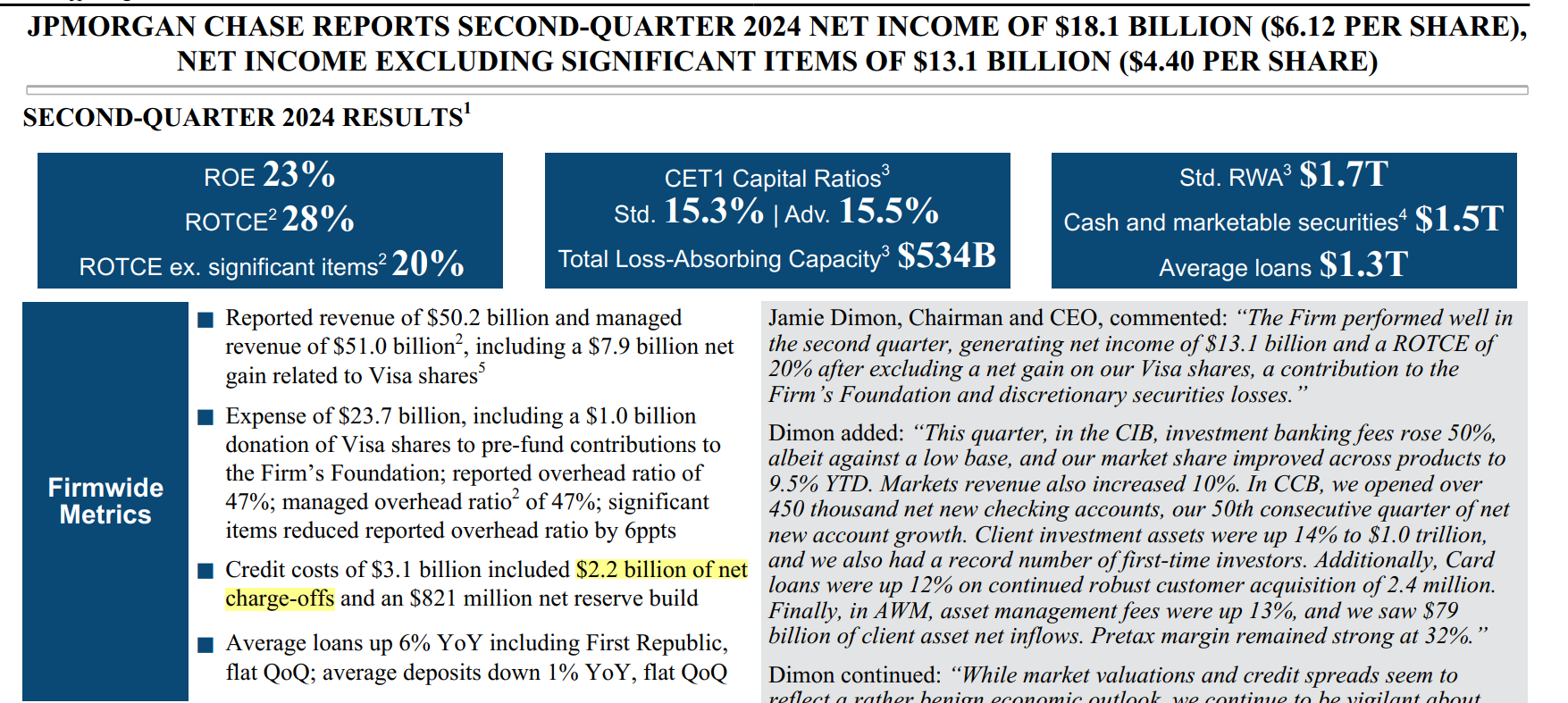

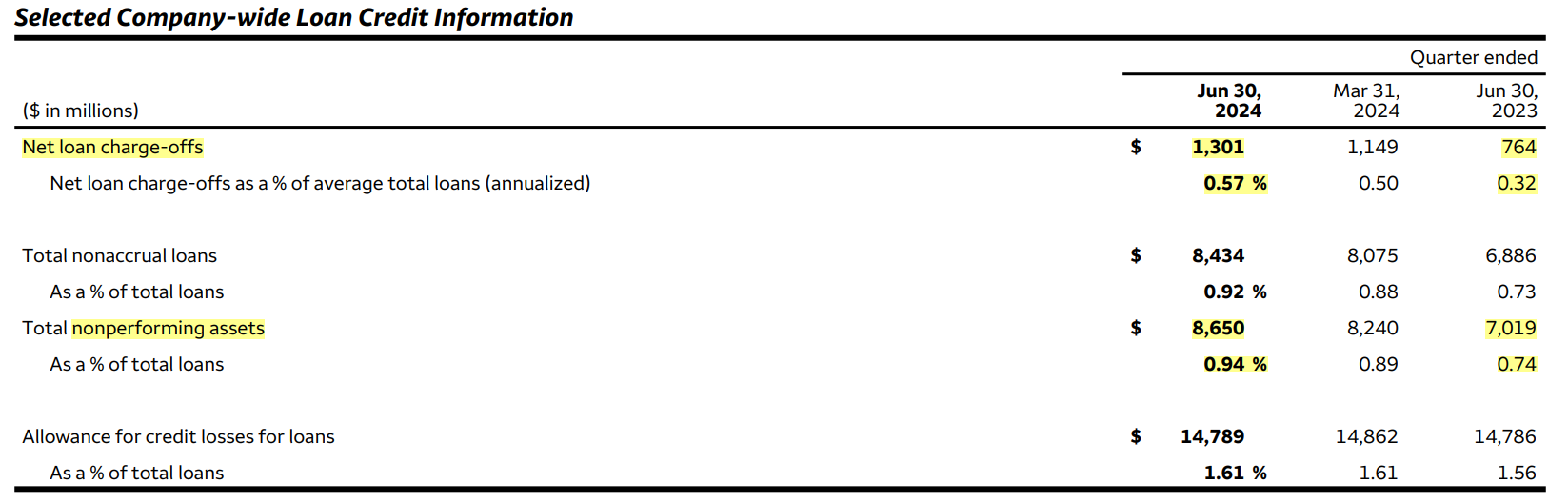

Trong báo cáo kết quả kinh doanh (ER) Quý 2/FY2024, JP Morgan ghi nhận khoản lỗ USD 2.2 tỷ nợ xấu không đòi được (net charge-off)…-- tăng +USD 200 triệu so với quý trước và + USD 800 triệu Y/Y.

Wells Fargo ghi nhận USD 1.3 tỷ lỗ nợ không đòi được (net charge-off) – tăng +70% YoY.

Tuần tới, sẽ có thêm nhiều ngân hàng báo cáo ER quý II: bức tranh tổng thể sẽ được nhìn nhận rõ hơn.

Những khoản lỗ trên không lớn, nhưng có thể sẽ gây ra lo sợ cho người dân gửi tiền, đặc biệt nếu nhiều ngân hàng hơn gặp vấn đề tương tự trong đợt báo cáo ER tuần tới.

Câu hỏi tiếp theo nên đặt ra là: liệu các ngân hàng có thể sẽ tránh được làn sóng bankrun trước khi Fed cắt lãi suất?

Bên cạnh đó, trong buổi điều trần tuần qua, Powell nhắc đến việc các ngân hàng lớn sẽ không bị ảnh hưởng bởi nợ BĐS thương mại (CRE).

Nhưng Viet Hustler đã nhấn mạnh, nợ xấu từ CRE ảnh hưởng nhiều lên nhóm ngân hàng nhỏ hơn:

…. giá trị thị trường của các ngân hàng nhỏ đang “lép vế” trước các ngân hàng lớn!

Tuy vậy, với việc nợ CRE được trả một phần và không có nợ mới được vay thêm trong môi trường lãi suất cao: tỷ lệ nợ CRE trên giá trị BĐS đang ở mức khá thấp.

Do đó, cũng như các khoản lỗ chưa ghi nhận từ trái phiếu, ngân hàng có thể vẫn sẽ không ghi nhận quá nhiều lỗ từ BĐS thương mại, và cầm cự đợi Fed cắt giảm dần lãi suất hay tình hình khá hơn.

Nhưng một yếu tố khá quan trọng đó là, dù Fed có khả năng cao sẽ cắt lãi suất từ tháng 9, liệu Fed có cắt lãi suất đủ nhanh và nhiều để ngân hàng không phải ghi nhận lỗ?

Chiều hướng giảm lạm phát hiện tại liệu có bền vững và tăng tốc?

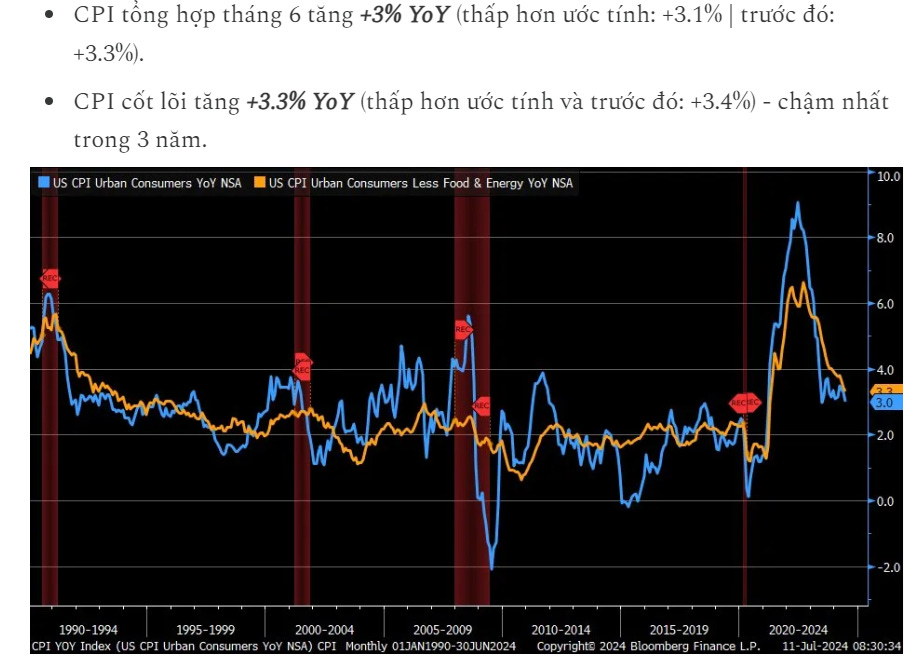

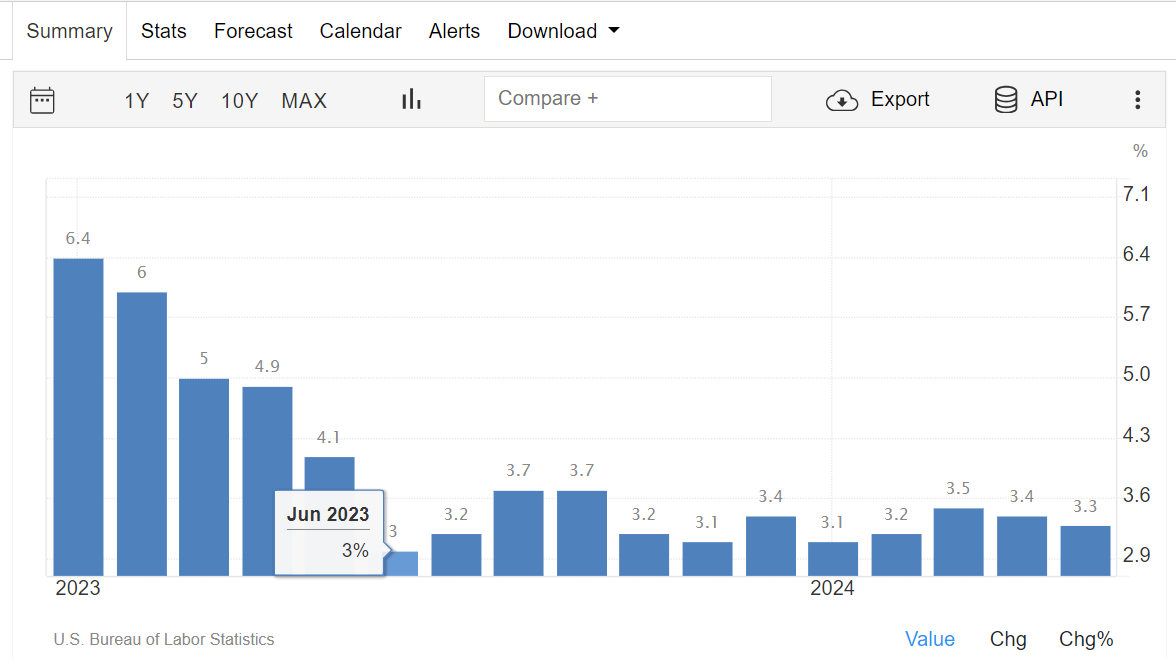

Báo cáo CPI tuần qua cho thấy lạm phát đã giảm nhiều hơn mức trông đợi của thị trường:

Tuy nhiên, CPI đã từng sụt giảm từ 4.1% xuống 3% vào hồi tháng 6/2023 – khi Fed gần đạt được mức đỉnh lãi suất. Nhưng sau đó lạm phát lại tăng trở lại.

Do vậy nhiều người có thể nghi ngờ chiều hướng giảm lạm phát hiện tại liệu có bền vững?

Tuy nhiên, tình huống lạm phát hiện tại có khác biệt so với trước:

Xu hướng giảm lạm phát đã được thể hiện rõ rệt khi tăng trưởng theo tháng của CPI siêu cốt lõi ở mức âm -0.05% MoM trong tháng 6 !

Mà CPI siêu cốt lõi đã loại trừ hầu hết các yếu tố biến động nhiều như thực phẩm, năng lượng, và các yếu tố lag như nhà ở.

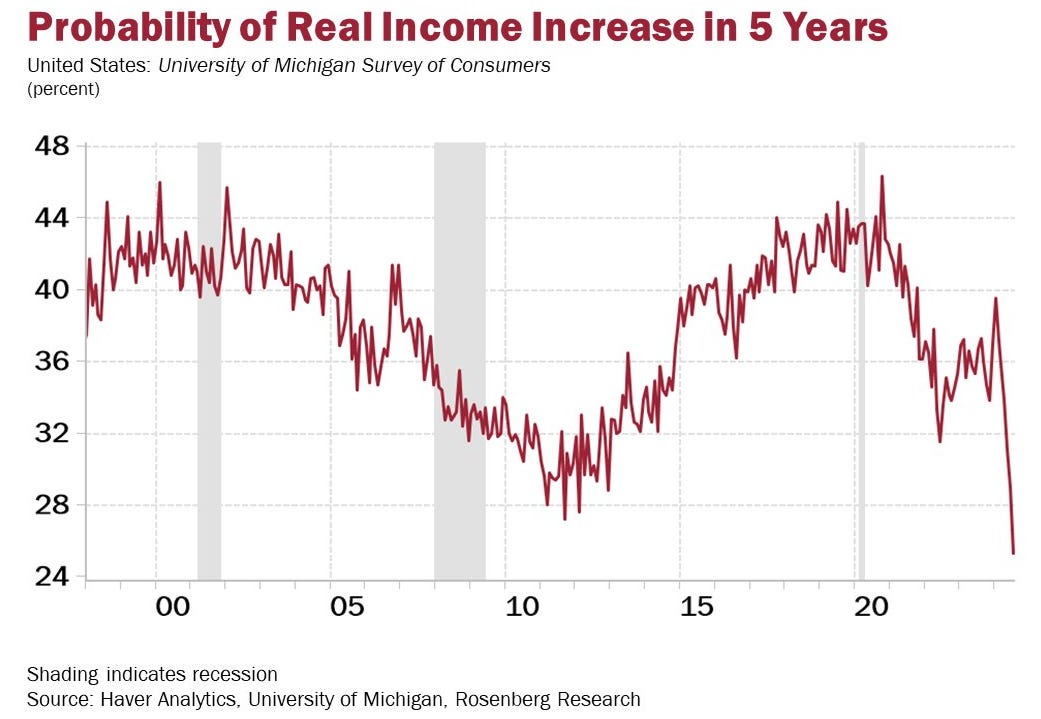

Khảo sát kỳ vọng người tiêu dùng UMich cho thấy số lượng người được phỏng vấn kỳ vọng sẽ có tăng trưởng thu nhập trong 5 năm tới sụt giảm rõ rệt.

Khi người dân không kỳ vọng sẽ tăng thu nhập, tất nhiên họ cũng sẽ không tiêu dùng mà để dành tiết kiệm (hoặc để trả nợ tín dụng vay trước đó)…

=> …đây mới chính là động lực thúc đẩy quá trình giảm lạm phát.

Tỷ lệ tiết kiệm cá nhân tăng nhẹ trong tháng 5 - dù vẫn ở mức thấp nhất trong hơn 1 thập kỷ

Tỷ lệ tiết kiệm tăng nhẹ cũng phản ánh tác dụng của chính sách lãi suất-tiền tệ từ Fed đang giúp điều hướng người dân: chuyển từ tiêu dùng sang tiết kiệm.

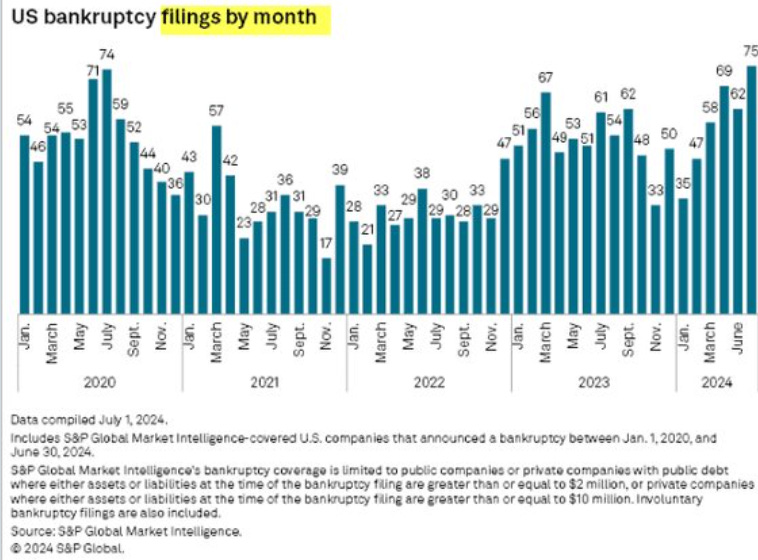

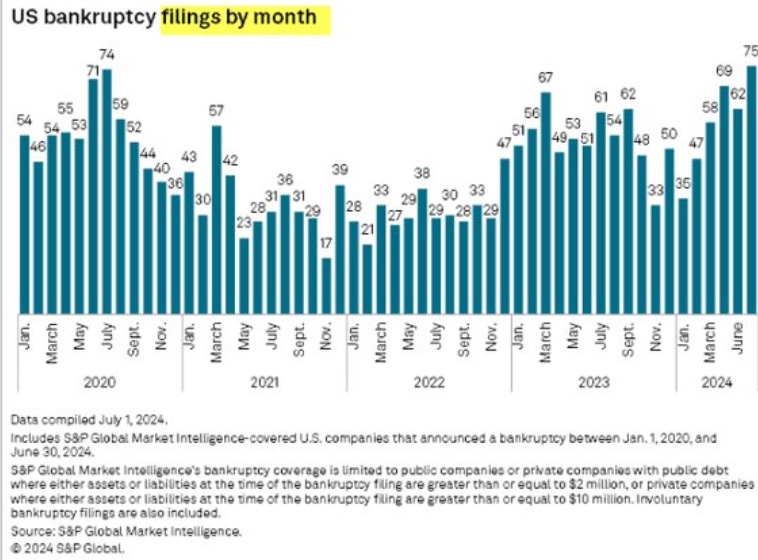

Trong khi đó, doanh nghiệp đang ngày càng cảm nhận rõ nét hơn ảnh hưởng của sụt giảm nhu cầu tiêu dùng:

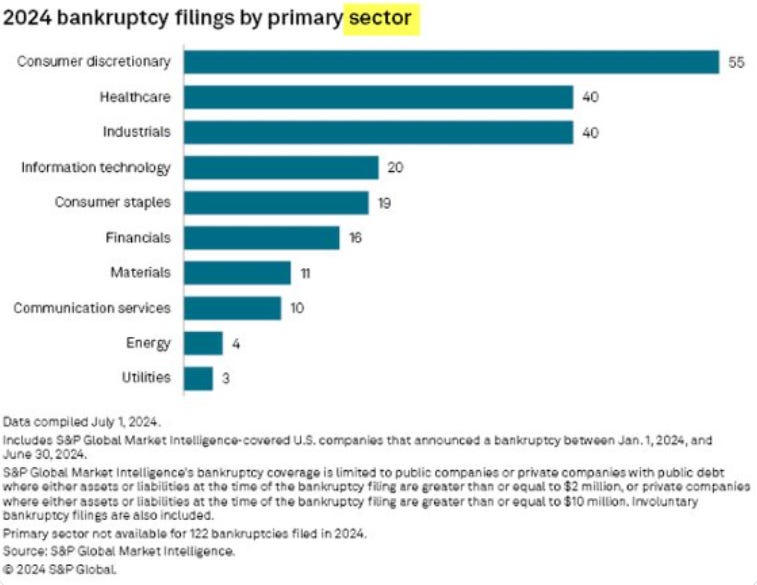

Số lượng doanh nghiệp phá sản trong 3 tháng gần đây tăng lên nhanh chóng:

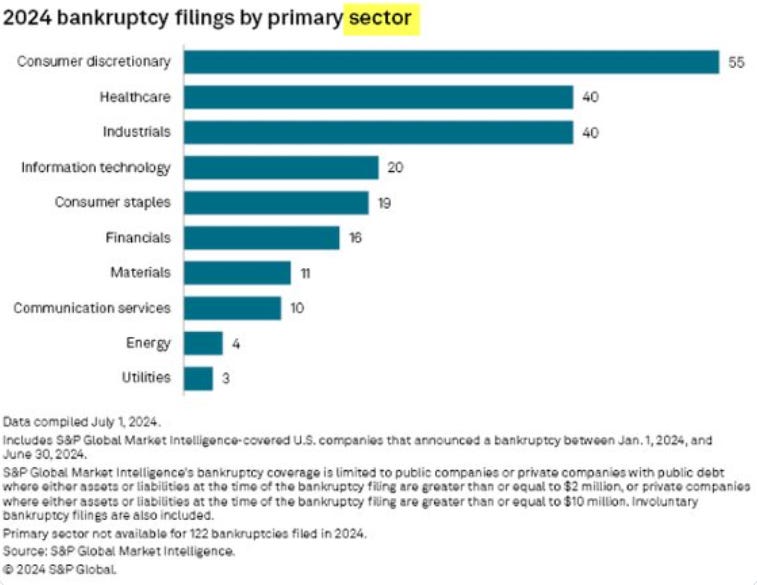

Và doanh nghiệp hàng tiêu dùng dẫn đầu nhóm “phá sản” trong năm nay.

Đây mới chỉ là thống kê đối với các doanh nghiệp được phát hành nợ và cổ phiếu trên thị trường tự do.

Tình huống có thể tồi tệ hơn đối với các doanh nghiệp nhỏ chỉ dựa vào việc vay vốn ngân hàng.

Do vậy, từ giờ cho đến tháng 9, có thể Fed sẽ thấy được tốc độ giảm lạm phát lớn hơn để lấy động lực cắt lãi suất.

KẾT LUẬN

Viet Hustler phần lớn đưa ra các nhận định dựa trên các dữ liệu kinh tế. Và dữ liệu lạm phát cùng việc làm sau 2 tuần qua đều chỉ hướng tới khả năng cao Fed sẽ cắt giảm lãi suất từ tháng 9. Đặc biệt khi, dấu hiệu về xu hướng giảm lạm phát hiện nay đang khá chắc chắn - chứ không mơ hồ như thời kỳ trước.

Trong khi đó, hệ thống ngân hàng vẫn đang cầm cự không ghi nhận các khoản lỗ chưa được thực hiện (unrealized loss), để đợi cho đến khi Fed cắt giảm lãi suất trong năm nay. Tuy nhiên, báo cáo của JPM và Wells Fargo tuần qua cho thấy nhiều khoản lỗ của họ đã “không thể chờ”, mà phải xuất hiện trên báo cáo tài chính. Các khoản lỗ này tuy nhỏ, nhưng cũng cảnh báo nguy cơ lỗ lớn hơn từ hệ thống ngân hàng nếu Fed không cắt giảm đủ sớm… và đủ nhanh, đủ nhiều.

Trên thị trường nợ trái phiếu doanh nghiệp, nhà đầu tư thì vẫn mạnh tay chốt lợi tức cao trước khi Fed cắt lãi suất - còn doanh nghiệp thì vẫn tăng cường phát hành nợ với mức risk premium thấp. Trên thị trường chứng khoán, lợi nhuận doanh nghiệp dịch vụ vẫn ở mức cao đã tạo niềm tin cho các nhà đầu tư vẫn tiếp tục mua vào, bất chấp rủi ro suy thoái. Vậy liệu tấm đệm lợi nhuận cao của doanh nghiệp có đủ để họ chống chọi với suy thoái đến gần?