Chính trị Chủ Nhật: Đảng Dân Chủ Cần Thay Đổi Những Gì? Charlie Kirk và Gavin Newsom

PODCAST cực hay của Gavin Newsom và Charlie Kirk, nói về chủ đề Đảng Dân Chủ cần thay đổi gì để có thể thành công năm 2028. PODCAST này thể hiện rõ những ai không đồng ý với nhau vẫn có thể ngồi xuống để tìm được điểm chung. Do video bị dính bản quyền trên Youtube nên Steve đã upload lên X

“Một đồng tiền mạnh có thể giết chết lạm phát – nhưng cũng có thể bóp nghẹt cả nền kinh tế.” - Eduardo Levy Yeyati, Đại học Torcuato di Tella (2025)

Argentina đang bước trên cây cầu tre bắc ngang vực thẳm: một bên là giấc mơ dollarization mà Javier Milei hứa hẹn sẽ “giải phóng” đất nước khỏi siêu lạm phát, bên kia là cái bóng u ám của khủng hoảng nợ và dự trữ cạn kiệt. Mỗi bước đi lại vang lên tiếng răng rắc của tre, còn bên dưới là làn sóng đầu cơ và sự hoài nghi không ngớt của thị trường.

Trong chưa đầy hai năm, “sư tử tự do” đã kéo CPI từ 289% xuống 5% - thành tích chưa từng có. Nhưng cái giá là một đồng peso bị thổi căng hơn 40% giá trị thực, nhập khẩu bùng nổ, dự trữ ngoại hối teo tóp còn 5 tỷ USD, và niềm tin chính trị tan rã sau thất bại bầu cử Buenos Aires cùng scandal Karina Milei. “Phép màu Milei” giờ đây liệu có còn là “phép màu”

Washington dang chiếc “ô bảo hộ” qua lời hứa của Bộ trưởng Tài chính Scott Bessent: “Mỹ sẽ làm mọi điều cần thiết để ổn định Argentina.” Nhưng ô có đủ rộng để che cơn bão, hay chỉ là một tấm bạt mỏng bay phần phật trong gió?

Trong bài viết hôm nay, Viethustler sẽ cùng bạn đi sâu vào:

Từ lời hứa dollarization đến thoái lui: vì sao “giấc mơ USD hóa” biến thành lâu đài trên cát.

Peso mạnh – phép màu ngắn hạn hay bẫy dài hạn: bài học từ chính sách neo tỷ giá.

Ô Mỹ và trận chiến niềm tin: cú xoay trục tháng 4, cú sốc bầu cử tháng 9, và vai trò của Washington.

Ba tầng rủi ro nếu dollarization thất bại: kinh tế – tài chính, chủ quyền – nợ nần, xã hội – chính trị.

Và câu hỏi cuối: Argentina đang được cứu, hay chỉ đang thở bằng bình oxy IMF–Mỹ đắt đỏ?

Viet Hustler is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.

1. Bối cảnh: Từ bất ổn chính trị tới siêu lạm phát

1.1 Argentina trước Javier Milei: vòng xoáy bất ổn

Trước năm 2023, Argentina đã trải qua hơn một thập kỷ đầy bất ổn vĩ mô, gắn liền với ba đặc trưng: lạm phát kinh niên, khủng hoảng nợ tái diễn, và mất niềm tin vào peso.

Lạm phát “ăn mòn” niềm tin xã hội: Suốt nhiều năm, Argentina nằm trong nhóm có lạm phát cao nhất thế giới. Giai đoạn 2018–2022, lạm phát thường xuyên trên 50%/năm, và đến 2023, tốc độ đã vượt ngưỡng 100% rồi 200%, làm sức mua của người dân suy kiệt.

Đồng peso mất giá liên tục, khiến mọi tầng lớp xã hội quen với việc đo giá trị bằng đô la Mỹ chứ không bằng đồng nội tệ.

Chỉ trong 10 năm, peso đã bốc hơi 99% giá trị so với USD, trong bối cảnh lạm phát cộng dồn hơn 300%. Đây không chỉ là một chu kỳ khủng hoảng, mà là một quá trình xói mòn niềm tin kéo dài, biến Argentina thành nền kinh tế “hai đồng tiền song song” (dual currency economy), nơi người dân lĩnh lương bằng peso nhưng tích trữ và định giá tài sản bằng đô la.

Khủng hoảng nợ lặp lại: Argentina nhiều lần vỡ nợ trong thế kỷ XXI (2001, 2014, 2020), khiến trái phiếu quốc tế luôn bị chiết khấu mạnh. Chính phủ liên tục dựa vào phát hành peso và vay mượn IMF để tài trợ chi tiêu, tạo ra hình ảnh một nền kinh tế “sống bằng tín dụng tạm bợ”. Dự trữ ngoại hối thường xuyên xuống mức báo động, khiến bất kỳ cú sốc nào cũng dễ kích hoạt khủng hoảng tỷ giá.

Khủng hoảng lòng tin chính trị: Các chính phủ kế tiếp, chủ yếu gắn với chủ nghĩa Peronist (populism/ dân tuý), được xem là “nghiện chi tiêu”. Họ ưu tiên trợ cấp năng lượng, thực phẩm, và lương công chức để giữ ổn định xã hội, nhưng lại làm ngân sách phình to, thâm hụt thường xuyên. Người dân và nhà đầu tư quốc tế coi hệ thống chính trị Argentina như một cỗ máy tái sản xuất khủng hoảng.

Khi bước vào cuộc bầu cử 2023, bức tranh ấy đã tạo ra một nền tảng dễ bùng nổ: xã hội kiệt quệ vì lạm phát, nhà đầu tư mất kiên nhẫn, IMF trở thành “bà đỡ” thường trực, và đồng peso bị coi như một mảnh giấy vô giá trị. Trong bối cảnh đó, thông điệp cực đoan của Javier Milei - đóng cửa Ngân hàng Trung ương, thay thế peso bằng USD - trở thành lời hứa chấm dứt chu kỳ khủng hoảng vĩnh viễn.

1.2 Dollarization là gì?

Dollarization – hay đô la hóa – nghĩa là một quốc gia chính thức thay thế đồng nội tệ bằng USD trong thanh toán, tích trữ và định giá. Argentina đã nhiều lần bỏ ngỏ với ý tưởng này, và Javier Milei từng hứa trong chiến dịch tranh cử 2023 rằng việc “bỏ peso, ôm đô la” sẽ giúp chấm dứt vòng xoáy siêu lạm phát.

Nhưng dollarization không phải cây đũa thần. Về lý thuyết, nó có ba tác động chính:

Ổn định danh nghĩa: khi người dân chỉ tin vào đồng USD, đồng tiền này sẽ chặn đứng kỳ vọng lạm phát, đưa nền kinh tế vào “kỷ luật ngoại lai” (external discipline).

Đánh đổi chủ quyền tiền tệ: quốc gia mất công cụ phá giá tỷ giá và mất khả năng ứng phó linh hoạt trước cú sốc, vì chính sách tiền tệ nằm ở Cục Dự trữ Liên. Bang Mĩ (Washington) chứ không ở Buenos Aires.

Một chiều, không lối quay lại: lịch sử cho thấy, một khi đã dollarization, việc “thoát” gần như bất khả. Ecuador sau 25 năm vẫn loay hoay tìm cách quay lại đồng sucre, nhưng vô vọng.

Trên thực tế, Argentina vốn đã là một nền kinh tế hai đồng tiền (dual currency economy): người dân nhận lương bằng peso nhưng tích trữ, định giá tài sản và niềm tin bằng đô la. Do niềm tin với peso đã bị bào mòn bởi hàng chục năm khủng hoảng, lạm phát và vỡ nợ, việc “chạy sang USD” trở thành bản năng sinh tồn.

Biểu đồ dưới đây minh họa khoảng cách giữa tỷ giá chính thức (đen) và tỷ giá thị trường song song (xanh), cùng mức chiết khấu “blue-chip” (biểu đồ bên phải). Càng về gần 2025, khoảng cách này càng giãn rộng, cho thấy niềm tin vào peso chính thức đã xói mòn nghiêm trọng.

Nhưng chính điều đó lại tạo ra một vòng xoáy tự hủy: mỗi lần bất ổn bùng phát (chính trị, tham nhũng, thâm hụt), người dân ồ ạt rút đô la ra ngoài, làm peso sụp nhanh hơn – đúng như PIIE nhận định, đây là “chu kỳ tự hoàn thành” (self-fulfilling cycle).

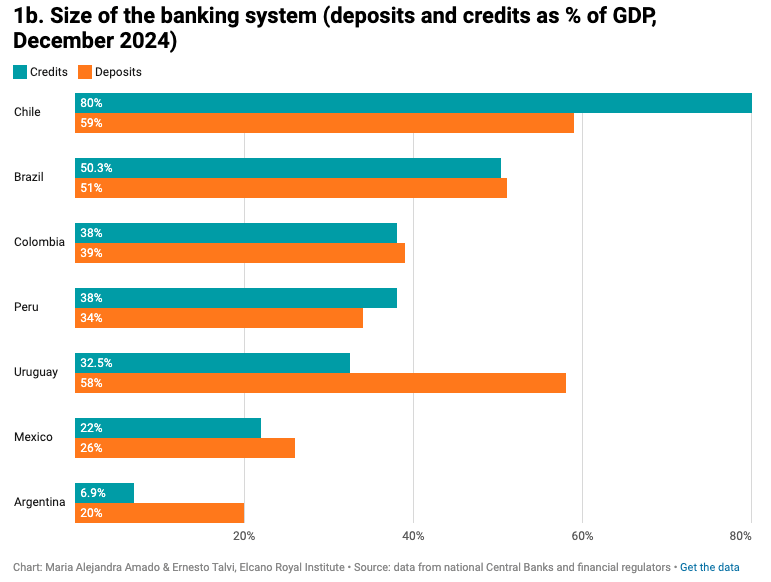

Một đồng tiền chỉ mạnh khi có thể làm nền tảng cho tiết kiệm và tín dụng. Nhưng ở Argentina, “song tệ hóa” đã bào mòn hoàn toàn chức năng này: người dân gửi tiết kiệm bằng đô la, doanh nghiệp vay vốn cũng bằng đô la, còn peso bị coi như công cụ giao dịch tạm thời.

Biểu đồ dưới đây cho thấy sự chênh lệch khủng khiếp: tín dụng ngân hàng ở Argentina chỉ chiếm 6,9% GDP, trong khi con số này ở Chile là 80%, Brazil trên 50%, và ngay cả Mexico cũng trên 20%. Tiền gửi ở Argentina cũng chỉ đạt 20% GDP, thấp hơn nhiều so với Uruguay (58%) hay Colombia (39%).

Điều này chứng minh một thực tế cay đắng: không có một thị trường tài chính nội tệ đủ sâu, Argentina buộc phải sống dựa vào dòng đô la bên ngoài và IMF. Đây là mảnh đất màu mỡ cho mọi cú sốc tỷ giá và cũng là lý do vì sao “giấc mơ dollarization” trở nên mong manh như lâu đài trên cát.

Dollarization vì thế chỉ thực sự bền nếu một quốc gia có nguồn thu ngoại tệ ổn định (như Panama với kênh đào, hay Ecuador với dầu). Argentina thì không: xuất khẩu nông sản (soybeans), dầu đá phiến Vaca Muerta và dịch vụ công nghệ đều biến động theo mùa vụ, giá cả và đầu tư. Nghĩa vụ nợ USD cố định trong khi nguồn thu lại “trồi sụt”, nguy cơ rơi vào bẫy thanh khoản ngoại tệ là điều khó tránh.

Nếu Mỹ thực sự chống lưng cho dollarization, cái giá không chỉ là kinh tế. Nó sẽ làm suy yếu vai trò IMF, đặt Argentina vào thế “một chiều – chỉ tiến, không lùi”, và thậm chí đẩy khu vực vào thế đối đầu Mỹ–Trung khi Buenos Aires bị gắn chặt vào quỹ đạo Washington.

Nói cách khác: dollarization có thể dập tắt ngọn lửa lạm phát, nhưng cũng có thể biến Argentina thành con tin của đồng bạc xanh – nơi vận mệnh tài chính không còn nằm ở Plaza de Mayo, mà ở Federal Reserve và Bộ Tài chính Mỹ.

1.3 Vì sao Milei chọn dollarization?

Khi bước vào chiến dịch tranh cử 2023, Javier Milei đã xây dựng hình ảnh như một “nhà cách mạng tiền tệ”. Thông điệp trung tâm của ông là: lạm phát là hệ quả của việc in tiền vô tội vạ để tài trợ thâm hụt, và chỉ bằng cách thay thế hoàn toàn peso bằng đô la Mỹ thì Argentina mới thoát khỏi vòng xoáy bất ổn. Dollarization trở thành biểu tượng của ông vì ba lý do:

Tính triệt để: Trong mắt cử tri, đặc biệt là tầng lớp trung lưu đã kiệt sức vì siêu lạm phát, dollarization mang lại cảm giác dứt khoát, chấm dứt hẳn quyền in tiền của giới chính trị. Đây không chỉ là chính sách, mà là một lời hứa “cắt tận gốc ung thư” vốn ám ảnh Argentina suốt nhiều thập kỷ.

Tính biểu tượng chính trị: Milei cam kết sẽ đóng cửa Ngân hàng Trung ương – hình ảnh “kẻ thù số một” trong các bài diễn văn. Với ông, Ngân hàng Trung ương không phải cơ quan độc lập mà là cỗ máy in tiền cho tầng lớp chính trị đặc quyền. Việc “giải thể” nó đồng nghĩa với lời thề tiêu diệt tham nhũng vĩ mô.

Tính nền tảng lý thuyết: Trong cuốn El fin de la inflación, Milei nhấn mạnh rằng lạm phát chỉ là hiện tượng tiền tệ (monetarism). Ông kế thừa trực tiếp tư tưởng “monetarism cực đoan”: nếu không còn nội tệ, thì cũng không còn phương tiện để tạo lạm phát. Trong logic đó, dollarization chính là liều thuốc duy nhất.

Tuy nhiên, khi Milei lên nắm quyền, thực tế phức tạp hơn nhiều. Các cố vấn kinh tế, cũng như các chuyên gia độc lập, cảnh báo rằng dollarization toàn phần đồng nghĩa với việc Argentina tự tước bỏ mọi công cụ chính sách tiền tệ. Không thể in tiền, không thể điều chỉnh lãi suất, không thể dùng tỷ giá làm “van giảm chấn”, đất nước sẽ gần như “neo số phận” vào chính sách của Cục Dự trữ Liên bang Mỹ. Với một nền kinh tế dễ tổn thương như Argentina, đây là một canh bạc cực lớn.

1.4 Rào cản kỹ thuật và tài chính

Ngay cả khi bỏ qua tranh luận lý thuyết, con đường thực thi dollarization ở Argentina gặp phải những rào cản hầu như không thể vượt qua trong ngắn hạn:

Dự trữ ngoại hối mỏng manh – chiếc ví rỗng trước giấc mơ đô la hóa

Để đô la hóa thực sự, chính phủ phải có đủ USD để đổi toàn bộ tiền cơ sở đang lưu hành và đồng thời tạo “tấm đệm” bảo vệ hệ thống ngân hàng. Nhưng Argentina hiện chỉ nắm giữ một phần rất nhỏ dự trữ khả dụng, trong khi nhu cầu thực tế lên tới hàng chục tỷ USD. Khoảng cách quá lớn này khiến lời hứa dollarization giống như một ảo vọng xa vời hơn là một kế hoạch khả thi.

Tài khoản vãng lai: thặng dư mong manh

Ngay cả khi xuất khẩu nông sản và năng lượng tạo ra thặng dư hàng hóa đáng kể, Argentina vẫn không thể tích lũy dự trữ ngoại hối một cách bền vững. Nguyên nhân nằm ở hai “lỗ rò” kinh niên:

Dịch vụ (Services): chi phí du lịch, thanh toán thẻ và nhập khẩu dịch vụ liên tục kéo ngoại tệ ra ngoài.

Thu nhập sơ cấp (Primary income): gánh nặng trả lãi nợ và cổ tức cho nhà đầu tư nước ngoài thường xuyên âm trên 1 tỷ USD mỗi tháng.

Biểu đồ cho thấy sau khi Javier Milei nhậm chức cuối 2023, hàng hóa xuất khẩu (đường xanh) từng mang về hơn 3,5 tỷ USD/tháng, nhưng dòng ra từ dịch vụ (đường đỏ) và thu nhập sơ cấp (đường tím) ngay lập tức “ăn mòn” thành quả, khiến tài khoản vãng lai chìm trong thâm hụt.

Bẫy thanh khoản ngoại tệ

Kết cục là một nghịch lý: có thặng dư thương mại nhưng không có tích lũy. Argentina bị kẹt trong bẫy thanh khoản ngoại tệ, nơi nghĩa vụ trả nợ bằng USD cố định như lịch đồng hồ, trong khi nguồn thu ngoại tệ lại thất thường, dễ bay hơi theo mùa vụ và biến động giá quốc tế. Đây chính là điểm yếu chí tử của giấc mơ đô la hóa.

Biểu đồ thứ hai cho thấy rõ hơn: từ giữa 2024, cán cân ngoại tệ đảo chiều mạnh, với chuỗi thâm hụt hàng tháng trên 1 tỷ USD. Nói cách khác, nhiều đô la rời khỏi Argentina hơn là chảy vào, làm suy kiệt khả năng tích lũy dự trữ.

Thị trường nợ bóp nghẹt: Argentina đã nhiều lần vỡ nợ, khiến trái phiếu quốc gia bị giao dịch ở mức chiết khấu nặng. Muốn gom USD bằng cách phát hành hoặc bán thêm nợ, chính phủ sẽ phải chấp nhận lãi suất “cắt cổ”. Như vậy, thay vì giảm rủi ro, dollarization lại có thể đẩy gánh nặng nợ công lên mức không bền vững.

Rủi ro chuyển đổi hỗn loạn: Dollarization đòi hỏi niềm tin tuyệt đối từ công chúng. Nếu người dân nghi ngờ chính phủ không đủ USD để bảo đảm, họ sẽ ồ ạt rút tiền peso, chuyển sang đô la, khiến thị trường chợ đen bùng nổ, tỷ giá vọt lên ngoài kiểm soát. Trong kịch bản đó, thay vì dập tắt lạm phát, quá trình chuyển đổi lại kích nổ một làn sóng lạm phát mới, phá hủy niềm tin chỉ trong vài tuần.

Kháng cự trong nội bộ: Một số bộ trưởng và cố vấn kinh tế nhận thấy chi phí thực thi dollarization quá lớn so với lợi ích ngắn hạn. Họ chọn cách tiếp cận mềm hơn: nới kiểm soát, cho phép sử dụng đô la trong một số giao dịch, và duy trì cơ chế tỷ giá “quản lý có biên” thay vì lao thẳng vào “một chiều đô la”. Đây chính là lý do tại sao sau vài tháng đầu cầm quyền, Milei buộc phải thoái lui khỏi lời hứa dollarization toàn phần, ít nhất trong giai đoạn trước mắt.

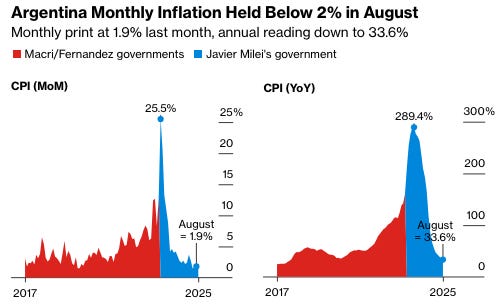

Case study 2024–2025 cho thấy rõ thất bại thực thi: Milei đạt thành tích ban đầu – cân bằng ngân sách, kéo lạm phát từ 289% (4/2024) xuống 34% (8/2025). Nhưng vì ám ảnh chống lạm phát, ông giữ peso quá mạnh. Hệ quả: nhập khẩu phình ra, dự trữ ngoại hối không được tích lũy, Argentina rơi vào tình thế “giữ giá thành công nhưng để kho bạc trống rỗng”. Chính sách tỷ giá méo mó này bộc lộ một nghịch lý: vấn đề Argentina không chỉ nằm ở lý thuyết monetarism cực đoan, mà còn ở sai lầm kỹ thuật trong điều hành. Dollarization vì thế càng trở nên xa vời – không phải do ý chí thiếu, mà vì nền tảng tài chính không đủ để bước qua.

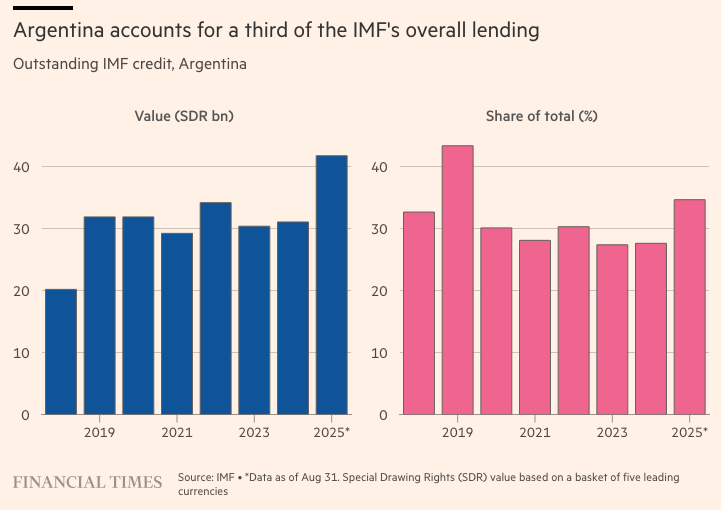

Chart dưới đây minh họa rõ ràng áp lực này: Argentina hiện chiếm tới một phần ba tổng dư nợ IMF toàn cầu. Nghĩa là, không chỉ dự trữ mỏng, mà cả cấu trúc tài chính quốc gia đã lệ thuộc nặng nề vào cứu trợ bên ngoài. Với mức vay trên 40 tỷ SDR (2025), bất kỳ cú sốc nào cũng có thể làm lung lay toàn bộ nền tảng dollarization.

→ Từ sau 2018, Argentina liên tục đứng trong nhóm vay IMF lớn nhất, và năm 2025 trở lại đỉnh mới. Nếu dollarization cần “tấm đệm” bằng dự trữ USD tự có, thì thực tế phũ phàng lại là Argentina đang sống bằng “oxy IMF”. Điều này càng khiến tham vọng dollarization giống như xây lâu đài trên cát – đẹp về lý thuyết, nhưng thiếu nền móng để hiện thực hóa.

1.5 Peso mạnh – cái giá giấu trong thành công:

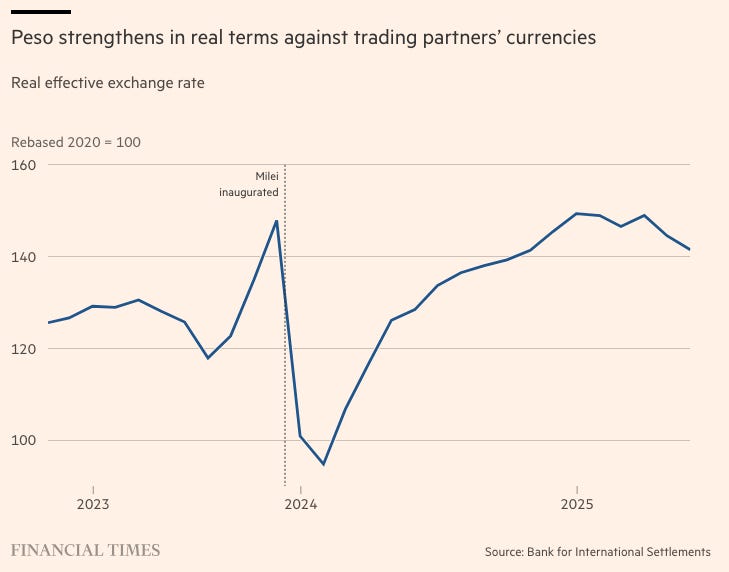

Với mức định giá cao hơn 40% so với thực, peso giúp kìm giá hàng nhập khẩu và làm chậm đà tăng giá tiêu dùng. Nhưng cái giá phải trả là xuất khẩu mất cạnh tranh, nhập khẩu phình to và dự trữ USD không được tích lũy.

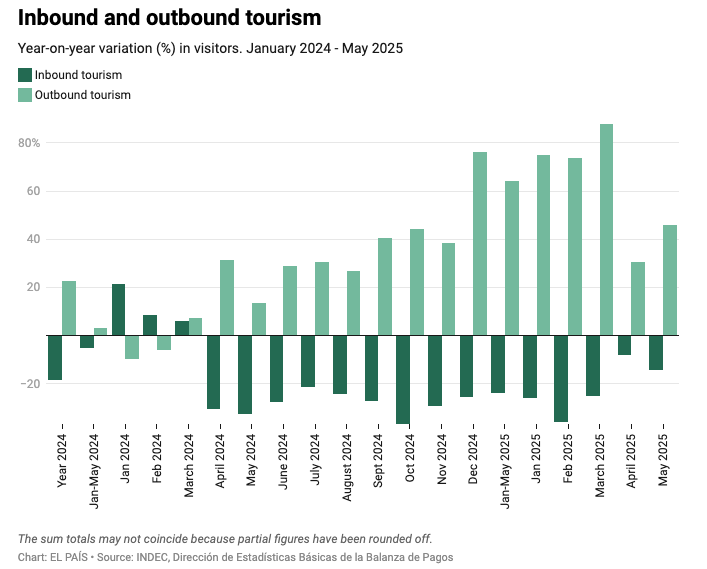

Thực tế xã hội càng phản ánh nghịch lý này. Đồng peso mạnh đến mức 8,4 triệu người Argentina đi du lịch nước ngoài chỉ trong bốn tháng đầu 2025, tăng 68% so với năm trước, biến những chuyến đi Brazil hay châu Âu thành “hàng sale”.

Nhưng cái giá là cán cân vãng lai thủng lỗ, doanh nghiệp xuất khẩu bị siết lợi nhuận, thất nghiệp tăng, còn dự trữ ngoại hối thì teo tóp. Milei có thể thắng cuộc chiến tâm lý với cử tri bằng “peso mạnh = lạm phát hạ”, nhưng lại thua trong việc tích lũy sức mạnh tài chính để bảo vệ giấc mơ dollarization.

Doanh nghiệp nội địa oằn mình: xuất khẩu bị siết biên lợi nhuận, nhập khẩu hàng hóa rẻ khiến các nhà sản xuất nhỏ chật vật, thất nghiệp leo lên mức cao nhất trong 4 năm.

Dù Milei được xem là tổng thống thân thị trường nhất trong nhiều thập kỷ, giới doanh nghiệp vẫn giữ ví đóng kín. Một lãnh đạo doanh nghiệp thẳng thắn:

“Business class chưa bao giờ hài lòng với tổng thống như vậy, nhưng họ vẫn không đầu tư – trừ năng lượng và khai khoáng. Chừng nào kiểm soát vốn chưa được tháo gỡ và cải cách lao động chưa được thông qua, chẳng ai dám mạo hiểm.”

2. Diễn biến mới nhất: “chiếc ô bảo trợ” Mỹ và trận chiến niềm tin trên thị trường

2.1 Phép màu ngắn hạn: thả nổi peso và mặt trái của thành công

Nếu năm 2024–đầu 2025 là giai đoạn Milei “cố thủ” bằng peso mạnh và kiểm soát vốn, thì tháng 4/2025 đánh dấu bước ngoặt. Milei bất ngờ dỡ bỏ một phần kiểm soát ngoại hối – một “canh bạc kép”: vừa xoa dịu áp lực cạn dự trữ, vừa chứng minh sức mạnh chính trị của cải cách. Với “jumbo loan” 20 tỷ USD từ IMF (12 tỷ giải ngân ngay), cộng thêm gia hạn 5 tỷ USD từ Trung Quốc và tín hiệu “full support” từ Washington, Milei có thêm oxy để thử thả nổi peso trong biên độ mới.

Biểu đồ dưới đây cho thấy: sau khi dỡ bỏ kiểm soát (early April), peso rơi khoảng 6% trong tuần đầu tiên, nhưng nhanh chóng ổn định quanh 1.100–1.200 ARS/USD, tức vẫn dưới trần 1.400 của biên độ quản lý. Milei coi đây là chiến thắng kép: vừa giảm áp lực đốt dự trữ, vừa duy trì được câu chuyện “peso mạnh = lạm phát chết”. Thực tế, CPI hàng tháng đã rơi xuống mức thấp nhất trong 5 năm.

Nhưng “phép màu” ấy tiềm ẩn cái giá ngầm. Peso bị duy trì cao hơn giá trị thực ~40%, khiến xuất khẩu kém cạnh tranh, nhập khẩu phình to, dự trữ USD không tích lũy.

2.2 Cú sốc bầu cử và khủng hoảng niềm tin

Điểm yếu ấy phơi bày đúng vào lúc Milei cần sức mạnh chính trị. Tháng 9/2025, liên minh tự do của ông hứng chịu thất bại nặng nề ở bầu cử địa phương Buenos Aires, nơi chiếm hơn một phần ba dân số cả nước và được coi là “thước đo” cho bầu cử giữa kỳ. Phe Peronist giành chiến thắng áp đảo, biến cuộc bầu cử này thành một cuộc trưng cầu dân ý bất thành cho chính quyền Milei.

Cùng lúc, một scandal tham nhũng liên quan đến Karina Milei, chị gái kiêm chánh văn phòng tổng thống, bùng nổ, làm sứt mẻ hình ảnh “chính phủ chống đặc quyền”. Các cáo buộc cho rằng bà nhận hối lộ từ một nhà thầu nhà nước, trong khi Karina vốn là nhân vật quyền lực số hai trong bộ máy chính trị của Milei. Bê bối này càng khoét sâu sự chia rẽ nội bộ: nhiều đảng ôn hòa quay lưng, liên minh quốc hội rạn nứt, và các thống đốc tỉnh bắt đầu mặc cả đòi thêm tiền từ ngân sách trung ương.

Hệ quả kinh tế–tài chính đến tức thì: peso mất gần 10% trong hai tuần sau bầu cử, Ngân hàng Trung ương Argentina (BCRA - tương tự FED MĨ) buộc phải bán ròng 1.1 tỷ USD chỉ trong ba ngày để giữ biên tỷ giá, khiến dự trữ ròng tụt xuống còn 5 tỷ USD – mức cực kỳ mong manh với một nền kinh tế 45 triệu dân.

Trái phiếu USD lao dốc, lợi suất vọt lên, và rủi ro vỡ nợ lại phập phồng.

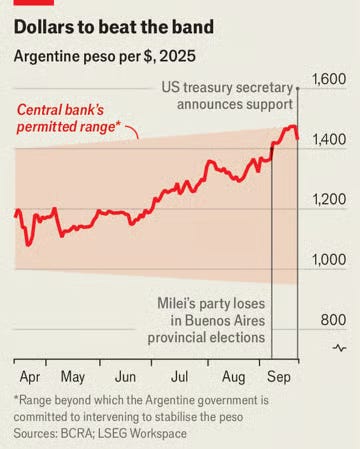

Biểu đồ dưới đây cho thấy rõ đà lao dốc của peso trong suốt quý II–III/2025, khi đồng tiền này rơi tự do xuống gần 1.500 ARS/USD trước khi hồi nhẹ nhờ tín hiệu hỗ trợ từ Washington:

Giới phân tích gọi đây là “lời cảnh tỉnh”: Milei, vốn thích tự ví mình là “sư tử bất khả xâm phạm”, nay bỗng hóa thành “sư tử bị dội gáo nước lạnh”. Sự kết hợp giữa sai lầm tỷ giá, thất bại bầu cử và khủng hoảng niềm tin chính trị đã biến “phép màu Milei” thành một trận địa mong manh – nơi bất kỳ cú sốc nào cũng có thể kích hoạt hỗn loạn tài chính.

2.3 Can thiệp của Mỹ: tín hiệu trấn an hay cứu viện thật sự?

Khoảnh khắc then chốt xảy ra vào rạng sáng 22/9/2025. Chỉ 15 phút trước khi thị trường ngoại hối Buenos Aires mở cửa, Bộ trưởng Tài chính Mỹ Scott Bessent bất ngờ đăng trên X: “Argentina là đồng minh có tầm quan trọng hệ thống với Mỹ. Chúng tôi sẽ làm mọi điều cần thiết để ổn định.”

Ngay hôm sau, ông bay sang gặp Milei, cam kết đàm phán một swap line 20 tỷ USD với BCRA và sẵn sàng mua trái phiếu USD của Argentina trên thị trường thứ cấp. Donald Trump cũng thêm dầu vào lửa khi tuyên bố Milei “đang làm một công việc tuyệt vời”.

Đây là bước đi cực hiếm: Hoa Kỳ công khai đứng ra chống lưng một đồng tiền và một thị trường nợ “junk-rated” không phải vì một cuộc khủng hoảng toàn cầu, mà vì rủi ro chính trị nội bộ của một đồng minh. Về mặt biểu tượng, Washington đang nói với thị trường: “Trần dải tỷ giá của Argentina giờ đây có Mỹ đứng sau.”

Biểu đồ dưới đây minh họa: kể từ tháng 4/2025, peso được thả nổi trong một dải quản lý do BCRA cam kết phòng thủ. Nhưng sau thất bại bầu cử Buenos Aires (7/9) và scandal Karina Milei, đồng peso lập tức áp sát, thậm chí vượt trần trên ở mức 1.475 ARS/USD. Trong hai ngày 17–18/9, BCRA đã phải bán ra hơn 1 tỷ USD để chặn đà rơi. Chính vào lúc “thủng trần”, cú tuyên bố từ Bessent xuất hiện, kéo peso bật lại và hạ sốt kỳ vọng phá giá:

Hộp công cụ có thể dùng (kỹ thuật):

Swap line USD cho BCRA: Khoản vay hoán đổi ngắn hạn bằng USD, có thể tái tục, giải cơn khát thanh khoản tạm thời và giúp BCRA đỡ phải đốt dự trữ ngay tại chỗ. Điểm mấu chốt là điều kiện kích hoạt (mức tỷ giá, biến động, khối lượng giao dịch) và tỷ lệ lãi/chi phí cam kết.

Mua USD trực tiếp trên thị trường: Bộ Tài chính Mỹ (qua Quỹ Bình ổn hối đoái – ESF) có thể tham gia mua/bán ngoại tệ để “làm mỏng” những đợt đầu cơ một chiều, tạo cảm giác có “người mua vô hạn” ở phía sau. Cách này hiệu quả tức thời về mặt tâm lý, nhưng thường chỉ dùng ngắn hạn vì dễ tạo lệ thuộc.

Mua lại trái phiếu USD của Argentina: Nếu Mỹ dùng ESF hoặc phối hợp với thể chế đa phương để hút bớt rủi ro khỏi đường cong lợi suất, chênh lệch lãi suất (spread) sẽ hạ, mở đường cho tái cấp vốn êm hơn. Tuy nhiên, điều này dễ tạo cảm giác câu hỏi lớn về đạo đức (moral hazard).

Tác động tức thời lên thị trường:

Tỷ giá: Peso bật tăng, thoát hẳn vùng “thử trần” của dải quản lý.

Tài sản: Cổ phiếu ngân hàng – tiêu dùng phục hồi trước, sau đó lan sang các mã chu kỳ.

Trái phiếu USD: Giá phục hồi mạnh nhất ở các kỳ hạn, phản ánh rủi ro vỡ trận thanh khoản giảm bớt.

Nhưng câu hỏi lớn vẫn treo lơ lửng:

Quy mô thực sự của gói hỗ trợ: 10 tỷ USD chỉ đủ “tấm chăn ngắn”; cần ít nhất 15–20 tỷ USD mới tạo niềm tin bền.

Điều kiện đi kèm: Mỹ có gắn hỗ trợ với kỷ luật tài khóa và tiến độ cải cách như IMF thường làm?

Thời hạn & lối thoát: Đây có phải cam kết lâu dài, hay đúng như Bessent ám chỉ - chỉ là một “bridge to the election”?

Nhận định: Có lẽ sự bảo trợ của Mỹ khó duy trì lâu dài: peso hiện bị định giá cao hơn ít nhất 30% so với thực tế, trong khi thâm hụt vãng lai phình rộng. Khi cuộc bầu cử giữa kỳ tháng 10 đến gần, phe bán sẽ thử lại sức bền của “ô Mỹ”. Nếu Milei thất bại chính trị, Washington khó lòng chống đỡ mãi một đồng tiền đang neo sai giá trị cơ bản.

Ý nghĩa chiến lược: Về bản chất, Washington đang nói với thị trường: “Trần dải tỷ giá của Argentina là trần có Mỹ đứng sau.” Nếu niềm tin vào câu nói này đủ lớn, thị trường không cần Mỹ phải bắn nhiều đạn thật. Nếu niềm tin mỏng, mọi người sẽ thử biên cản (resistance) – và lúc đó, cỡ đạn mới là vấn đề sống còn.

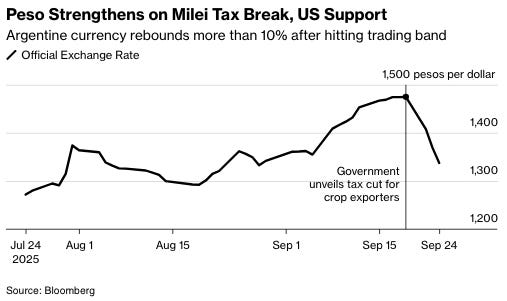

2.4 “Bơm đô la” gián tiếp: đổi thuế lấy thanh khoản

Trong khi chờ ô Mỹ bung hẳn, chính phủ Milei tung thêm một chiêu “giải vây tạm thời”: miễn hoặc giảm thuế xuất khẩu cho nông sản chủ lực (đậu nành, bột, dầu, ngô, lúa mì, sau đó mở rộng sang thịt và gia cầm) cho đến cuối tháng 10, hoặc đến khi đạt mốc 7 tỷ USD đăng ký.

Cơ chế rất đơn giản: khi thuế giảm, mỗi USD doanh thu nông dân mang về sẽ đổi được nhiều peso hơn → họ sẵn sàng bán USD qua kênh chính thức thay vì găm hàng. Trong vài tuần tới, nguồn cung ngoại tệ sẽ dồi dào hơn, tạo ra một nhịp “thở oxy” cho peso.

Nhưng oxy này có giá:

Ngân sách mất máu: nguồn thu từ thuế xuất khẩu – vốn đang chiếm tỷ trọng lớn – bốc hơi. Nếu chính phủ không cắt chi ở nơi khác, kỷ luật tài khóa bị phá vỡ, niềm tin thị trường lại lung lay.

Kỳ vọng sai lệch: nông dân có thể giữ hàng chờ đợi “ưu đãi tiếp theo” mỗi khi khủng hoảng quay lại.

Phân mảnh thị trường: nhóm được ưu đãi bán USD rẻ hơn, nhóm khác sẽ tìm cách neo giá theo đô la chợ đen. Lạm phát tiềm ẩn từ đó quay trở lại.

Đây chỉ là biện pháp “đổi thời gian lấy không gian”, giống như chặn máu trong chiến trường bằng băng gạc – không phải phẫu thuật.

3. Hệ lụy nếu “đô la hóa” thất bại?

Milei đã chữa được “nửa” lạm phát. Nửa còn lại nằm ở tỷ giá và năng lực hấp thụ sốc.

Dollarization được Milei tô vẽ như một “liều thuốc thần” để chữa căn bệnh lạm phát mãn tính. Nhưng trong chính trị – kinh tế Argentina, thuốc thần rất dễ biến thành thuốc độc. Nếu quá trình này thất bại, hoặc bị đảo ngược trong hỗn loạn, Argentina sẽ đối diện với ba tầng rủi ro: kinh tế – tài chính, chủ quyền – nợ nần, và xã hội – chính trị.

3.1 Mất linh hoạt chính sách – từ quốc gia thành “tỉnh lẻ” của Fed

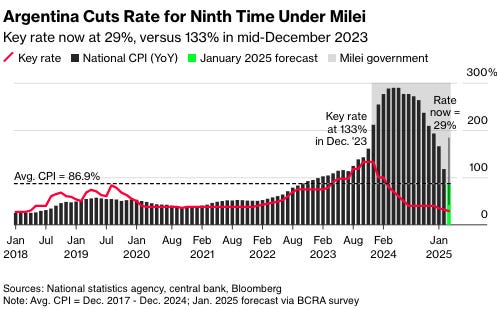

Milei đã làm được điều mà nhiều đời tổng thống thất bại: cắt trợ cấp, tinh giản biên chế, cân bằng ngân sách cơ bản và buộc BCRA ngừng in tiền nuôi thâm hụt. Kết quả: CPI tháng lao dốc từ 12,8% (12/2023) xuống còn 1,9% (8/2025). Ông đã xử lý căn nguyên lớn nhất của siêu lạm phát – “cỗ máy in tiền.” Nhưng lạm phát ở Argentina có hai gốc rễ, và Milei mới giải được một nửa.

Nửa còn lại nằm ở cái neo tỷ giá. BCRA duy trì cơ chế “crawling peg” để tránh sốc phá giá, nhưng khi giá nội địa tăng cao, peso trở nên đắt giả tạo: nhập khẩu bùng nổ, xuất khẩu teo tóp, dự trữ USD không tích lũy. Trong bối cảnh chính trị bất ổn, chỉ cần một cú trượt niềm tin, vòng xoáy tháo chạy khỏi peso lại xuất hiện. Milei đã khóa vòi in tiền, nhưng vết thương tỷ giá vẫn hở và băng gạc dự trữ thì quá mỏng.

Washington có thể hạ nhiệt bằng swap line, mua nợ hay ESF can thiệp – nhưng đó chỉ là đạn USD dập lửa tạm thời. Giải pháp bền vững phải rõ ràng:

Một là, thả lỏng tỷ giá có kiểm soát, để peso về mức cạnh tranh nhưng vẫn giữ được kỳ vọng nhờ kỷ luật tài khóa.

Hai là, đô la hóa toàn phần, song khi ấy Argentina tự tước bỏ mọi công cụ hấp thụ sốc:

Không thể in tiền cấp cứu ngân hàng.

Không thể hạ lãi suất chống suy thoái.

Không thể phá giá hỗ trợ xuất khẩu khi giá hàng hóa rơi tự do.

Trong kịch bản này, 45 triệu dân Argentina sẽ “ăn theo” chính sách tiền tệ của Fed – một định chế chỉ quan tâm đến lạm phát, việc làm và chu kỳ kinh tế Mỹ. Khi đó, Buenos Aires chẳng khác gì một “tỉnh lẻ tiền tệ” của Washington, và một cái hắt hơi từ Mỹ cũng có thể biến thành viêm phổi ở Argentina.

Lịch sử khu vực cho thấy một lối ra khác. Mexico (1994–95) và Brazil (1999) đều từng vỡ neo tỷ giá, nhưng họ không rơi lại vào siêu lạm phát vì kịp dựng ba trụ thể chế:

Ngân hàng trung ương độc lập.

Mục tiêu lạm phát minh bạch.

Kỷ luật tài khóa nghiêm ngặt.

Nhờ đó, từ năm 2000 đến nay, cả Mexico lẫn Brazil duy trì được lạm phát một chữ số. Trong khi ấy, Argentina vẫn loay hoay quanh mức trung bình 70% vì thiếu nền móng thể chế để bảo vệ kỳ vọng sau khi thả neo. Nói cách khác, vấn đề cốt lõi không phải là chọn USD hay peso, mà là liệu Argentina có đủ thể chế để đứng vững một khi neo tỷ giá bị cắt đứt.

3.2 Rủi ro ngoại tệ & bẫy nợ – đô la hóa nửa vời là tự sát

Cam kết của Washington (swap line, mua nợ, ESF can thiệp) có thể giúp hạ nhiệt áp lực bán peso trong ngắn hạn. Nhưng đó chỉ là đạn USD dập lửa, không phải giải pháp cơ chế.

Phương án A – Linh hoạt hóa tỷ giá: Cho peso rơi về mức cạnh tranh, nhưng neo kỳ vọng lạm phát bằng kỷ luật tài khóa–tiền tệ. Tín hiệu ban đầu tích cực: cú trượt peso vừa qua chưa làm kỳ vọng lạm phát bùng nổ. Nhưng nếu Milei nới chi tiêu vì áp lực chính trị, hiệu ứng sẽ đảo ngược.

Phương án B – USD hóa toàn phần: dễ bán cho cử tri và hợp khẩu vị Trump, nhưng sẽ triệt tiêu khả năng hấp thụ sốc. Không thể phá giá, nền kinh tế sẽ chỉ còn cách cắt lương – chấp nhận thất nghiệp để điều chỉnh cạnh tranh. Một kiểu “ổn định bằng đau đớn,” với chi phí xã hội cực lớn.

Washington có thể hạ nhiệt bằng swap line, mua nợ hay ESF can thiệp – nhưng đó chỉ là đạn USD dập lửa ngắn hạn. Giải pháp bền vững phải rõ ràng:

Thả lỏng tỷ giá có kiểm soát, để peso về mức cạnh tranh nhưng giữ kỳ vọng bằng kỷ luật tài khóa.

Độc lập NHTW, thả nổi tỷ giá, cải cách thuế và tinh gọn chi tiêu công

Hoặc đô la hóa toàn phần, nhưng khi ấy Argentina mất hết công cụ hấp thụ sốc, chỉ còn cách giảm lương và chấp nhận thất nghiệp.

Chỉ khi ấy, Argentina mới có thể khôi phục niềm tin của nhà đầu tư.

Biểu đồ dưới đây cho thấy nghịch lý hiện tại: lãi suất chính sách (đường đỏ) đã được hạ từ 133% xuống 29% trong vài tháng đầu nhiệm kỳ Milei, nhưng CPI (cột xám) vẫn quanh 100%/năm. Đây chính là lý do swap line từ Mỹ (5–10 tỷ USD) chỉ có thể đóng vai trò “cầu nối” tạm thời. Niềm tin thị trường chỉ trở lại khi Argentina thiết lập được khuôn khổ chính sách vĩ mô đáng tin cậy.

Again, dollarization chỉ có ý nghĩa khi Argentina có nguồn thu đô la ổn định để trang trải nợ công và nhập khẩu. Nhưng thực tế, xuất khẩu của Argentina (nông sản, năng lượng) biến động mạnh theo mùa vụ và giá quốc tế. Nếu nguồn thu ngoại tệ không đều, mà nghĩa vụ nợ USD lại cố định, quốc gia sẽ dễ rơi vào bẫy thanh khoản ngoại hối – một phiên bản tinh vi của vỡ nợ.

Biểu đồ dưới đây cho thấy bức tranh khắc nghiệt: năm 2025 Argentina chỉ phải trả khoảng 5 tỷ USD nợ nước ngoài, nhưng con số này nhảy vọt lên 15 tỷ USD năm 2026 và vượt 20 tỷ USD vào 2027. Trong cơ cấu, không chỉ có IMF mà còn bao gồm trái phiếu tư nhân, các tổ chức tài chính quốc tế khác, và cả các thỏa thuận repo ngắn hạn – tức những dòng vốn dễ đảo chiều khi rủi ro tăng.

Điều này biến Argentina thành con tin của thanh khoản ngoại tệ: chỉ cần một cú sốc chính trị hoặc giá hàng hóa đảo chiều, quốc gia sẽ rơi vào trạng thái “thiếu USD mãn tính” – một phiên bản tinh vi của vỡ nợ. Và đáng lo hơn cả: “ô Mỹ” không phải vĩnh viễn. Một cuộc bầu cử ở Washington hay một thay đổi chính trị ở Nhà Trắng có thể đóng van đô la chỉ sau một đêm. Khi ấy, Argentina sẽ mắc kẹt trong trạng thái “không có peso – không đủ đô la”: một nền kinh tế vô chủ về tiền tệ, không còn gì để chống đỡ.

3.3 Rủi ro chính trị – xã hội: mất chủ quyền, mất kiên nhẫn, mất niềm tin

Tiền tệ không chỉ là công cụ kinh tế, nó còn là biểu tượng chủ quyền. Khi peso biến mất, người dân dễ có cảm giác bị “Mỹ hóa cưỡng bức”. Trong một xã hội vốn đầy thương tích vì thắt lưng buộc bụng, cảm giác này có thể nhanh chóng biến thành ngọn lửa phản kháng.

Chính sách khắc khổ: cắt trợ cấp, tăng giá điện – nước – dịch vụ công để giữ ngân sách cân bằng bằng USD. Người nghèo và trung lưu, vốn đã hứng đủ từ siêu lạm phát, sẽ phải gánh thêm cú sốc chi phí sinh hoạt.

Chính trị đối lập hồi sinh: Peronists, vốn là bậc thầy khai thác sự phẫn nộ xã hội, sẽ không bỏ lỡ cơ hội vẽ ra hình ảnh Milei như “tổng thống bán rẻ linh hồn quốc gia cho Washington”.

Khủng hoảng lòng tin kép: khi người dân vừa mất niềm tin vào peso, vừa mất hy vọng với đô la hóa, thì họ sẽ tìm cách phòng thủ cá nhân – tích trữ vàng, đô la chợ đen, bất động sản – thay vì gửi gắm niềm tin vào hệ thống. Khi đó, không chỉ đồng tiền, mà khế ước xã hội cũng gãy vỡ.

4. Kịch bản phía trước

4.1 Kịch bản “được thở”

Nếu Mỹ rót xuống một gói hỗ trợ đủ lớn (ít nhất hai con số tỷ USD), kèm điều kiện minh bạch và kỷ luật tài khóa từ phía Buenos Aires, thì đồng peso có cơ hội ổn định. BCRA sẽ không phải đốt dự trữ từng ngày, còn Milei có thể kéo dài “tuần trăng mật” của cải cách. Trong bối cảnh đó, đô la hóa gián tiếp – nơi USD lưu hành song song với peso – có thể tiếp tục vận hành như một “nấc thang thử nghiệm” thay vì nhảy thẳng xuống vực sâu của dollarization toàn phần.

4.2 Kịch bản “vỡ nợ”

Nếu gói hỗ trợ của Washington chỉ là lời hứa hoặc quá nhỏ để dập lửa, áp lực bán peso sẽ tái bùng nổ. Dự trữ ngoại hối cạn kiệt, chính phủ buộc phải phá giá mạnh, thổi bùng vòng xoáy tỷ giá → lạm phát → lãi suất → suy thoái. Argentina, thay vì bước vào thời kỳ ổn định, sẽ lại viết thêm một chương mới vào cuốn biên niên sử khủng hoảng.

4.3 Kịch bản “đô la hóa thất bại”

Tồi tệ nhất là Milei đẩy nhanh đô la hóa mà chưa tích lũy đủ USD, chưa xây dựng đồng thuận chính trị. Một cú chuyển đổi thiếu chuẩn bị có thể gây hoảng loạn ngân hàng, niềm tin hệ thống vỡ vụn, và kết cục là phải quay về peso trong trạng thái suy kiệt. Khi đó, không chỉ nền kinh tế mà cả thể chế chính trị cũng gánh thêm một vết sẹo niềm tin.

4.4 Nhận định, Milei nên làm gì

Chính trị trước, kỹ thuật sau: Milei cần mở rộng liên minh, tăng ghế quốc hội, gia cố năng lực thông qua chính sách. Nếu không có “sân khấu chính trị”, mọi cải cách đều chỉ là diễn tập.

Minh bạch luật chơi: Với Mỹ và IMF, cần công bố rõ quy mô, điều kiện, cơ chế kích hoạt hỗ trợ. Thị trường sợ nhất là sự nhập nhằng.

Ba cột kỷ luật: duy trì thặng dư ngân sách cơ bản → tái tích lũy dự trữ ngoại hối → chặn kỳ vọng đô la hóa tự phát lan rộng.

Đa dạng hóa nguồn USD: ngoài nông sản, phải kích thích FDI, năng lượng, khai thác tài nguyên để tạo “dòng đô la bền”.

Kịch bản dự phòng: nếu “ô Mỹ” co lại, cần có gói phòng thủ nội địa: ưu tiên bảo vệ ngân hàng, giữ an toàn xã hội, truyền thông minh bạch để tránh hoảng loạn.

Kết luận

Dollarization có thể là giấc mơ Milei mang đến lá phiếu, nhưng hiện thực Argentina lại phơi bày nó như một canh bạc đặt cả quốc gia lên bàn đỏ

Dollarization từng được Milei rao giảng như một lời hứa cứu quốc, chấm dứt vĩnh viễn căn bệnh lạm phát. Nhưng thực tế những tuần vừa qua cho thấy, con đường này chẳng khác nào đi trên dây: một bên là vực thẳm tài chính, bên kia là bão tố chính trị.

Washington đã mở chiếc “ô bảo hộ”, nhưng ô có che nổi bão hay chỉ là tấm bạt mỏng, vẫn chưa ai biết. Argentina đang sống trong khoảnh khắc mong manh, nơi mỗi quyết định – từ swap line, chính sách thuế nông sản, cho tới lá phiếu cử tri tháng 10 – đều có thể xoay trục cả nền kinh tế.

Nếu Milei biết tận dụng “khoảng thở” này để củng cố chính trị, minh bạch hóa luật chơi, và xây dựng dòng đô la bền vững, ông có thể né được cú ngã lịch sử. Nhưng nếu chỉ dựa vào thuốc giảm đau từ Washington mà không trị gốc, dollarization sẽ không phải là “cứu cánh”, mà thành cái bẫy lịch sử.

Argentina đã từng nhiều lần rơi vào bẫy nợ, bẫy lạm phát, bẫy chính trị. Lần này, nếu bước hụt, họ có thể mắc vào bẫy nguy hiểm nhất: bẫy mất niềm tin tuyệt đối. Và một khi xã hội không còn tin vào cả peso lẫn dollarization, thì không có gói cứu trợ nào đủ lớn để mua lại niềm tin đã mất.

, by lender showing Argentina's financing needs")