Do vấn đề đột xuất về sức khỏe nên bài viết thứ 7 về CoreWeave bị chậm trễ và sẽ được lên vào buổi tối ngày hôm nay. Thay mặt Viet Hustler, Steve xin lỗi độc giả về sự cố trên.

Nếu bạn bỏ lỡ những bài viết hay nhất gần đây:

“When it comes to public finances, credibility is key.”

“Niềm tin tài khóa không phải là câu chữ trong luật-nó là lãi suất bạn phải trả vào sáng mai.”

- IMF từng nhấn mạnh rằng chỉ riêng niềm tin vào kế hoạch ngân sách cũng có thể giúp chi phí vay giảm tới 40 bps. Nhưng ở London 2025, bức tranh lại đảo ngược: gilts đang gánh premium cao nhất G7, như thể thị trường đang “phạt” nước Anh vì thiếu một câu chuyện tài khóa đủ thuyết phục.

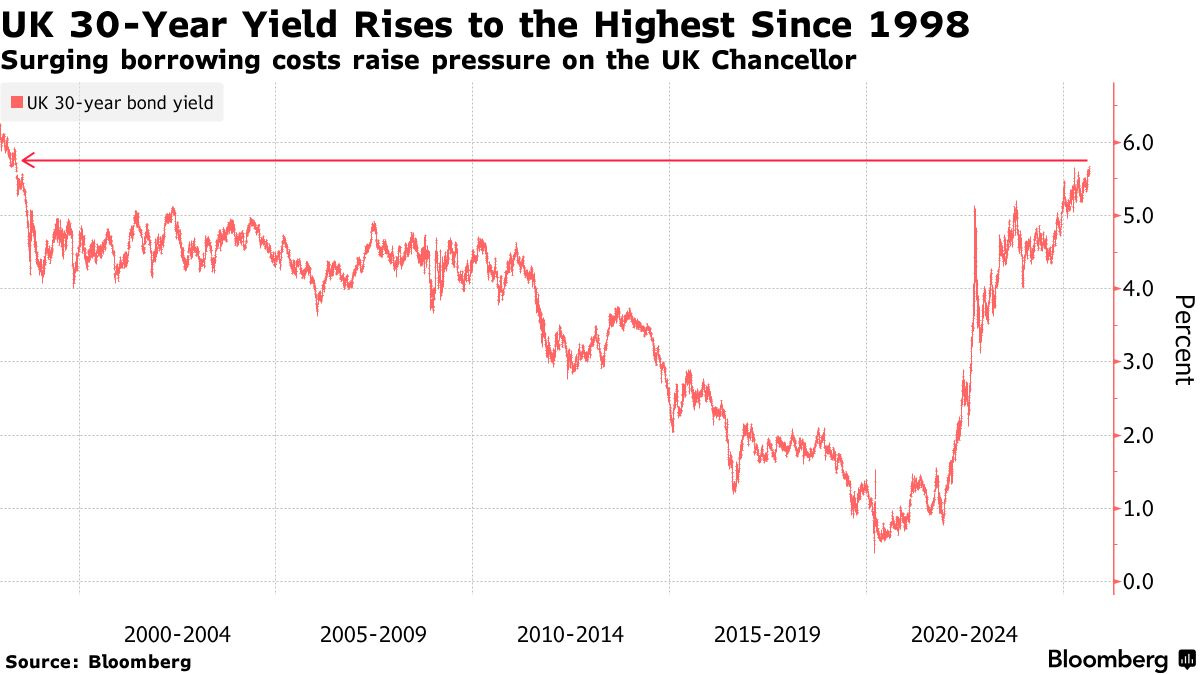

Mùa thu 2025, London lại trở thành tâm điểm căng thẳng của thị trường nợ toàn cầu. Lợi suất gilts 30 năm đã chạm 5,75% – cao nhất kể từ 1998 – trong khi đồng bảng trượt dốc mạnh nhất nhiều tháng. Chancellor (Chancellor of the Exchequer - tạm dịch Bộ trưởng Tài Chính Anh) Rachel Reeves bước vào Autumn Budget với một thế tiến thoái hiểm hóc: chi phí lãi vay phình to, headroom ngân sách teo tóp, còn niềm tin thị trường thì mong manh sau mỗi lần chính trị nội bộ Labour nổi sóng.

Trong một phiên họp quốc hội căng thẳng trước thềm Autumn Budget, ống kính truyền hình đã ghi lại khoảnh khắc Chancellor Rachel Reeves rơi nước mắt phía sau lưng Thủ tướng Keir Starmer. Đó không chỉ là biểu tượng của áp lực cá nhân, mà còn là hình ảnh phóng chiếu sự bế tắc tài khóa: cắt chi thì đảng phản đối, tăng thuế thì phản bội manifesto, còn vay thêm thì thị trường lập tức trừng phạt bằng yield.

Từng được coi là “safe haven” ngang hàng Treasuries (Mỹ) hay Bunds (Đức), gilts nay bị gọi là “người bệnh của G7”: dễ tổn thương, phản ứng thái quá trước bất kỳ cú trượt tay nào của chính phủ. Mỹ có USD làm chuẩn dự trữ toàn cầu, Nhật có núi tiết kiệm nội địa, còn Anh buộc phải vay trên thị trường quốc tế – cạnh tranh trực diện trong một thế giới lãi suất cao và dòng vốn ngày càng khắt khe.

Bóng ma mini-budget 2022 vẫn ám ảnh: chỉ một cú lỡ nhịp chi tiêu hay thuế cũng đủ khiến gilts bật tăng hàng chục điểm cơ bản (basis points), kéo theo bảng Anh, thị trường nhà ở và cả FTSE 100 (chỉ số chứng khoán chính của Anh Quốc - tương tự S&P 500) cùng lảo đảo. Với nhà đầu tư, niềm tin tài khóa Anh không đo bằng những “fiscal rules” trên giấy, mà đo bằng yield curve sáng hôm sau.

Trong bài viết này, Viethustler đi sâu vào:

Bức tranh tài khóa UK 2025 – nợ cao, lạm phát dẻo và chi phí lãi ăn mòn.

Tại sao gilts trở thành “người bệnh” của thị trường trái phiếu – bốn mũi dao cùng lúc ghim vào yield curve.

Căn nguyên khủng hoảng – phụ thuộc vào vốn ngoại, cơ cấu nợ bất lợi, doom loop chi phí lãi.

Lối ra nào cho gilts – phát hành thông minh hơn, kỷ luật tài khóa thực chất, và cú hích năng suất dài hạn.