Nếu bạn bỏ lỡ những bài viết hay nhất gần đây:

“The dollar’s dominance is not a gift. It is a burden that must be constantly re-earned - or eventually surrendered.”

- Barry Eichengreen, Exorbitant Privilege, 2011

Có những câu hỏi mà khi nghe lần đầu, bạn nghĩ ngay câu trả lời - rồi càng đọc sâu, bạn càng nhận ra mình đã hiểu sai hoàn toàn từ đầu.

Câu hỏi tuần này là: Tại sao UAE - một quốc gia ngồi trên hơn 2 nghìn tỷ USD tài sản quốc gia, 300 tỷ USD dự trữ, và hàng chục tỷ T-bills Mỹ - lại đến gặp Bộ trưởng Tài chính Mỹ để xin một đường swap line?

Khi tin tức rò rỉ ra từ Washington vào giữa tháng 4, phản ứng của thị trường chia ngay làm hai chiều cực đoan và đều sai theo những cách thú vị.

Một bên hoảng loạn: UAE hết đô la. Petrodollar sắp chết. Nhân dân tệ sắp thay thế đô la trong giao dịch dầu mỏ.

Bên kia thở phào: Đây chỉ là công cụ thanh khoản tiêu chuẩn. Không có gì bất thường. Tiếp tục. Các nhà phân tích ngân hàng đầu tư đồng loạt ra note trấn an.

Cả hai đều đang nhìn vào đúng sự kiện - nhưng đặt sai câu hỏi.

Bởi vì nếu UAE thực sự cần tiền, họ không cần phải hỏi Mỹ. Ngân hàng Trung ương UAE có nhiều T-bills lỏng hơn toàn bộ Quỹ Bình ổn Tỷ giá của Bộ Tài chính Mỹ - cái công cụ mà Bessent đang cân nhắc dùng để “cứu” họ. Đó là một trong những nghịch lý tài chính đẹp nhất của năm 2026: người đi xin có nhiều tiền hơn người được xin.

Và nếu vấn đề không phải tiền - thì vấn đề là gì?

Câu trả lời ngắn là: địa vị, đòn bẩy, và một cuộc tái cấu trúc âm thầm trong kiến trúc quyền lực của hệ thống đô la toàn cầu mà câu chuyện UAE chỉ là phần nổi nhỏ nhất của tảng băng.

Câu trả lời dài hơn đòi hỏi đi qua sáu lớp phân tích - từ cơ chế kỹ thuật của swap line, đến dòng chảy dầu và đô la bị gián đoạn bởi Hormuz, đến cuộc tranh luận nảy lửa trên thị trường, đến vai trò của PIMCO như người cho vay cuối cùng không chính thức, đến một kịch bản ác mộng mà ít ai đang nhắc đến, và cuối cùng - đến một sự dịch chuyển quyền lực bên trong hệ thống tài chính Mỹ mà Kevin Warsh vừa xác nhận công khai trong phiên điều trần Quốc hội.

Câu hỏi “UAE có được swap line không?” hóa ra là câu hỏi nhỏ nhất trong toàn bộ câu chuyện này.

Câu hỏi thực sự là: khi swap line không còn là công cụ kỹ thuật trung lập mà trở thành vũ khí địa chính trị - ai kiểm soát hệ thống đô la toàn cầu, và điều gì xảy ra trong khủng hoảng tiếp theo khi niềm tin giữa các ngân hàng trung ương không còn được đảm bảo như năm 2008?

Trong bài viết tuần này, Viet Hustler sẽ đi qua sáu phần:

Phần I - Swap line là gì: cơ chế, lịch sử, và tại sao UAE chưa bao giờ thuộc câu lạc bộ đó

Phần II - Cuộc chiến Iran đã làm gì với dòng chảy đô la vùng Vịnh

Phần III - Tại sao UAE hỏi - và câu hỏi thực sự không phải về tiền

Phần IV - PIMCO và thị trường tư nhân: khi lender of last resort không phải là Fed

Phần V - Kịch bản ác mộng: dầu tăng đồng thời với đô la tăng

Phần VI - Ba điều thực sự đang xảy ra và không ai đọc ra

PHẦN I - SWAP LINE LÀ GÌ: CƠ CHẾ, LỊCH SỬ, VÀ TẠI SAO NÓ HIẾM KHI ĐƯỢC CẤP

Đây là phần mà phần lớn coverage tuần này bỏ qua quá nhanh - và chính vì bỏ qua nó mà hầu hết các phân tích đều sai ở bước đầu tiên.

Để hiểu tại sao UAE xin swap line là một sự kiện bất thường, và tại sao phản ứng của Mỹ là phức tạp hơn nhiều so với một câu “có” hay “không”, cần dành thời gian hiểu đúng công cụ này từ cơ chế hoạt động đến logic lịch sử của nó.

1.1. Cơ chế hoạt động Swap Line: đơn giản hơn bạn nghĩ, quan trọng hơn bạn tưởng

Swap line tiền tệ là một thỏa thuận song phương giữa hai ngân hàng trung ương, cho phép mỗi bên tiếp cận đồng tiền của bên kia khi cần thiết. Sơ đồ dưới đây là một trong những sơ đồ chi tiết nhất về cơ chế này - vẽ ra toàn bộ hệ thống ống nước tài chính thời hiện đại đứng sau swap line và các công cụ liên quan.

Cơ chế vận hành theo bốn bước cụ thể:

Bước 1 - Khởi động

Ngân hàng Trung ương UAE (CBUAE trong trường hợp này) chủ động liên hệ với Federal Reserve để thông báo rằng họ cần đô la.

Hai bên sẽ thống nhất trước:

Quy mô: cần bao nhiêu USD

Kỳ hạn: vay trong bao lâu (thường 7, 28 hoặc 84 ngày)

Sau đó, CBUAE sẽ tổ chức một phiên đấu giá đô la trong nước (dành cho các ngân hàng thương mại), báo hiệu rằng dòng USD sắp được bơm vào hệ thống.

→ Hiểu đơn giản: CBUAE “đặt hàng” đô la từ Fed, rồi chuẩn bị phân phối lại trong nước.

Bước 2 - Trao đổi ban đầu: đổi tiền “ngang giá”

Đây là bước cốt lõi của swap:

CBUAE đưa dirham cho Fed

Fed đưa lại USD với giá trị tương đương (theo tỷ giá thị trường tại thời điểm đó)

Về bản chất:

Không có chuyện “cho vay” theo kiểu truyền thống

Không có đòn bẩy tài chính

Không có rủi ro tỷ giá (vì tỷ giá đã được “khóa” từ đầu)

Về kế toán:

Fed: tăng tài sản (nắm giữ dirham) và tăng nghĩa vụ (phát hành USD)

CBUAE: ghi nhận ngược lại

→ Có thể hình dung đây là một giao dịch hoán đổi tạm thời, không phải đi vay theo nghĩa thông thường.

Bước 3 - Vận hành: đưa đô la ra nền kinh tế

Sau khi nhận được USD, CBUAE không giữ lại - mà đưa ngay vào hệ thống ngân hàng nội địa.

Cách làm:

Cho các ngân hàng thương mại vay lại USD

Thông qua đấu giá đô la hoặc repo (cầm cố tài sản để vay USD)

Dòng chảy thực tế sẽ như sau: Fed → CBUAE → ngân hàng trong nước → doanh nghiệp / nhà đầu tư cần USD

→ Đây chính là cái mà sơ đồ gọi là “Global Dollar Bridge” - một cây cầu nối trực tiếp từ Fed đến người dùng đô la cuối cùng, nhưng đi qua ngân hàng trung ương địa phương.

Ý nghĩa:

Doanh nghiệp nhập khẩu vẫn có USD để thanh toán

Ngân hàng không bị “khát đô”

Thị trường FX không bị hoảng loạn

Bước 4 - Đảo ngược: đóng lại đường ống

Khi hết kỳ hạn (7–84 ngày), giao dịch được đảo ngược hoàn toàn:

CBUAE trả lại USD cho Fed

Fed trả lại dirham

Tỷ giá dùng vẫn là tỷ giá ban đầu (đã khóa từ trước)

CBUAE trả thêm một khoản phí nhỏ (giống như phí sử dụng “đường ống”)

Quan trọng:

Không có lãi suất theo nghĩa truyền thống

Không có rủi ro tỷ giá phát sinh

Không có tài sản nào thực sự bị “bán đứt”

→ Toàn bộ giao dịch giống như mượn đô la tạm thời, dùng xong thì trả lại nguyên trạng.

Điều quan trọng cần nắm là những gì swap line không phải:

Không phải khoản vay - không có nợ được tạo ra, không có lãi suất theo nghĩa thông thường

Không phải cứu trợ - không có điều kiện cải cách kinh tế kèm theo như vay IMF

Không phải dấu hiệu yếu kém - nhiều quốc gia rất mạnh (Nhật, Anh, Canada) có swap line thường trực với Fed

Không phải bảo lãnh tỷ giá - nó không cam kết bảo vệ dirham ở bất kỳ mức cụ thể nào

1.2. FIMA Repo Facility

Ngoài cơ chế swap line truyền thống, sơ đồ trên còn đề cập đến một công cụ quan trọng khác là FIMA Repo Facility (Cross-border Currency Repo). Hiểu đơn giản, đây là “đường thoát thanh khoản” dành cho các ngân hàng trung ương nước ngoài đang nắm giữ trái phiếu chính phủ Mỹ.

Thay vì phải bán U.S. Treasuries ra thị trường (có thể gây biến động giá và lợi suất), họ có thể:

Mang Treasuries đi “cầm cố” (repo) trực tiếp với Federal Reserve

Nhận về đô la Mỹ ngay lập tức

Sau một thời gian ngắn, hoàn trả đô la và nhận lại trái phiếu

Về mặt kỹ thuật, đây là một cơ chế đã có sẵn - không cần đàm phán mới, không cần thiết lập quan hệ đặc biệt như swap line. Điều đó có nghĩa là các quốc gia như UAE hoàn toàn có thể tiếp cận USD thanh khoản bất cứ lúc nào nếu họ đang nắm giữ Treasuries.

Chính vì vậy, việc UAE vẫn tìm kiếm một swap line trực tiếp với Federal Reserve trở nên đáng chú ý hơn. Nếu chỉ xét về nhu cầu thanh khoản thuần túy, họ thực sự không cần đến swap line, bởi vì:

FIMA Repo Facility đã cung cấp USD nhanh chóng mà không cần bán tài sản

Không phát sinh rủi ro thị trường từ việc “xả” Treasuries

Không cần phụ thuộc vào các thỏa thuận song phương phức tạp

Nói cách khác, FIMA Repo giải quyết vấn đề kỹ thuật (technical liquidity), nên việc yêu cầu thêm swap line cho thấy có thể tồn tại những mục tiêu khác mang tính chiến lược hoặc tín hiệu chính sách, chứ không đơn thuần là thiếu USD ngắn hạn.

Điểm tinh tế nhất nằm ở chỗ: giá trị lớn nhất của swap line không nằm ở việc nó được sử dụng, mà ở việc nó tồn tại. Sự hiện diện của một đường tín dụng USD từ Federal Reserve có tác dụng như một “neo tâm lý” cho toàn bộ thị trường:

Giảm áp lực lên tỷ giá và thị trường ngoại hối (FX)

Ngăn chặn kỳ vọng bán tháo hoặc hoảng loạn thanh khoản

Tạo niềm tin rằng hệ thống luôn có “người cho vay cuối cùng” bằng USD

Đây là lý do First Abu Dhabi Bank gọi swap line là “bảo hiểm thanh khoản đô la” - không phải để xử lý khủng hoảng khi nó đã xảy ra, mà để ngăn khủng hoảng hình thành ngay từ đầu.

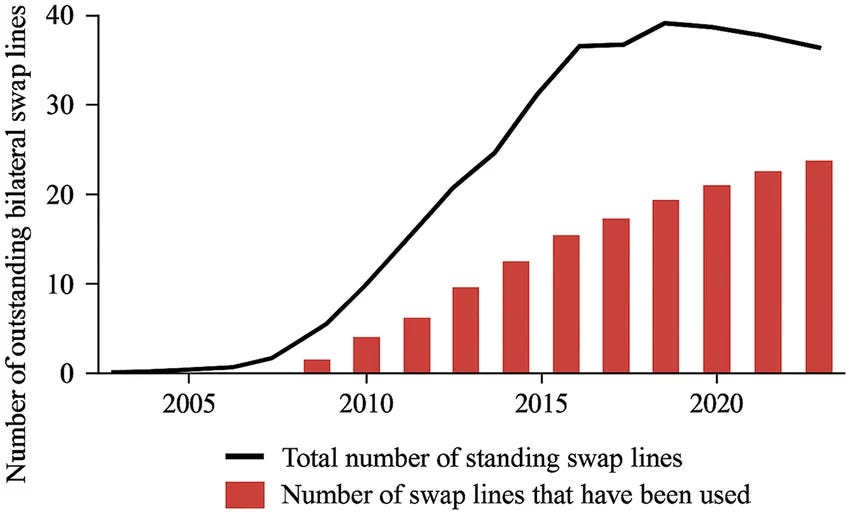

1.3. Lịch sử sử dụng: câu lạc bộ nhỏ và những thời điểm khủng hoảng

Swap line không phải phát minh mới. Fed đã thí nghiệm với công cụ này từ những năm 1960 trong bối cảnh hệ thống Bretton Woods đang rạn nứt. Nhưng hình thức hiện đại của nó được định hình bởi ba thời điểm lịch sử lớn.

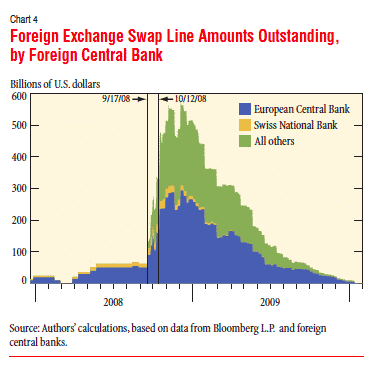

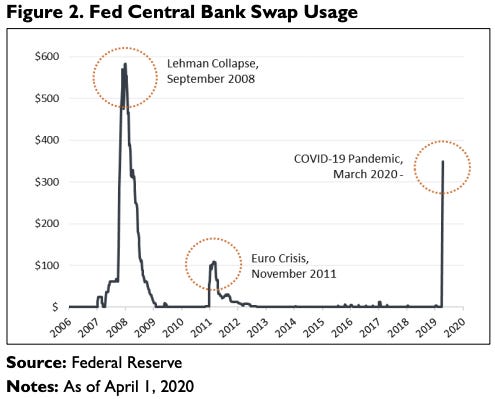

Khủng hoảng tài chính toàn cầu 2008 là lần đầu tiên swap line được sử dụng ở quy mô thực sự. Khi thị trường dollar funding đóng băng sau sự sụp đổ của Lehman Brothers, các ngân hàng nước ngoài - đặc biệt ở châu Âu và Nhật - đột ngột thiếu đô la nghiêm trọng vì họ đã vay dollar ngắn hạn để tài trợ cho các tài sản dài hạn. Fed kích hoạt swap line với 14 ngân hàng trung ương và bơm ra đỉnh gần 580 tỷ USD - con số chưa từng có trong lịch sử thời điểm đó.

Khủng hoảng đồng euro 2011-2012 là lần thứ hai. Khi lo ngại về sự tan rã của khu vực euro leo thang và ngân hàng châu Âu không thể tiếp cận dollar funding, ECB cùng với Fed và các ngân hàng trung ương G7 phối hợp kích hoạt swap line, đẩy số dư lên khoảng 100 tỷ USD. Lần này không lớn như 2008 nhưng đủ để ổn định tâm lý thị trường.

Đại dịch COVID-19 tháng 3/2020 là lần thứ ba và cho đến nay là cuối cùng. Khi thị trường tài chính toàn cầu đóng băng trong “dash for cash” - khi mọi người cùng lúc cần đô la và không ai muốn bán bất cứ thứ gì - Fed kích hoạt swap line với chín ngân hàng trung ương bổ sung bên cạnh năm đối tác thường trực, đẩy tổng dư lên gần 450 tỷ USD chỉ trong vài tuần.

Sau đỉnh tháng 5/2020, số dư swap line giảm nhanh về gần 0 và ở đó cho đến tận hôm nay - đúng như lịch sử: swap line được kích hoạt trong khủng hoảng và thu hẹp lại khi khủng hoảng qua đi.

1.4. Câu lạc bộ thường trực: ai được vào và tại sao

Đây là điểm mấu chốt cần hiểu để đặt yêu cầu của UAE vào đúng bối cảnh.

Fed hiện có năm đường swap line thường trực (standing swap lines) - tức là các thỏa thuận không giới hạn về quy mô, luôn sẵn sàng kích hoạt mà không cần phê duyệt thêm:

Ngân hàng Trung ương châu Âu (ECB) - khu vực đồng euro

Ngân hàng Trung ương Anh (Bank of England)

Ngân hàng Trung ương Canada (Bank of Canada)

Ngân hàng Trung ương Nhật Bản (Bank of Japan)

Ngân hàng Quốc gia Thụy Sĩ (SNB)

Đây là nhóm G10 cốt lõi - những nền kinh tế có thị trường tài chính tích hợp sâu nhất với Mỹ, nơi một sự gián đoạn trong dollar funding có thể nhanh chóng lan ngược vào hệ thống tài chính Mỹ. Điểm chung của họ:

Thị trường vốn phát triển và tích hợp chặt với Mỹ

Khối lượng giao dịch đô la hàng ngày rất lớn (ngân hàng của họ nắm giữ và cho vay dollar ở quy mô hàng nghìn tỷ)

Nếu hệ thống tài chính của họ căng thẳng, tác động lan ngược vào Mỹ gần như ngay lập tức

Quan hệ thể chế lâu dài và minh bạch với Fed

Ngoài năm đối tác thường trực, có chín đối tác tạm thời được kích hoạt trong COVID-2020 (và đã chấm dứt): Úc, Brazil, Đan Mạch, Hàn Quốc, Mexico, New Zealand, Na Uy, Singapore, và Thụy Điển. Đây là nhóm có thị trường tài chính đủ lớn để gián đoạn dollar funding ở đó có thể tạo ra spillover đáng kể.

UAE chưa bao giờ thuộc cả hai nhóm này. Và đây là điểm mà câu chuyện trở nên thú vị.

1.5. Tại sao Fed khó cấp swap line cho UAE

Nếu nhìn đúng theo logic vận hành của Federal Reserve, rào cản lớn nhất không nằm ở việc “có nên giúp UAE hay không”, mà nằm ở chỗ UAE không thực sự khớp với bộ tiêu chí ngầm mà Fed đã duy trì suốt nhiều thập kỷ. Swap line không phải là một công cụ phổ quát - nó được thiết kế cho những đối tác mà căng thẳng thanh khoản của họ có thể lan ngược vào hệ thống tài chính Mỹ. Khi đặt UAE vào khung này, mức độ phù hợp trở nên hạn chế:

Mức độ tích hợp của hệ thống ngân hàng UAE với thị trường dollar toàn cầu thấp hơn đáng kể so với nhóm G10

Quy mô nắm giữ và cho vay USD chưa đủ lớn để tạo ra “spillback risk” trực tiếp vào Mỹ

Vai trò của UAE mang tính trung tâm khu vực, không phải mắt xích cốt lõi của hệ thống tài chính toàn cầu

Rào cản thứ hai mang tính kỹ thuật nhưng lại có ảnh hưởng quyết định: minh bạch dữ liệu. Fed không chỉ cung cấp thanh khoản - họ cần hiểu chính xác bảng cân đối của đối tác trước khi làm điều đó. Với UAE, đây là điểm tạo ra bất định đáng kể:

Dữ liệu không nhất quán theo thời gian, một số chuỗi bị đứt đoạn hoặc điều chỉnh lại

Các chỉ báo quan trọng về dòng vốn và hoạt động của quỹ tài sản quốc gia không còn rõ ràng như trước

Khó đánh giá chính xác quy mô dự trữ thực, mức độ suy giảm gần đây và thanh khoản hệ thống

Trong một hệ thống vận hành dựa trên niềm tin và định giá rủi ro, thiếu dữ liệu không chỉ là “thiếu thông tin” - nó trực tiếp hạn chế khả năng ra quyết định của Fed.

Rào cản cuối cùng - và cũng là rào cản lớn nhất - nằm ở nguyên tắc sử dụng công cụ. Swap line của Federal Reserve được thiết kế để “sửa hệ thống ống nước” của thị trường dollar khi bị tắc nghẽn, không phải để xử lý các cú sốc địa chính trị hay hỗ trợ đồng minh. Nếu cấp cho UAE trong bối cảnh chiến tranh và gián đoạn dầu mỏ, Fed sẽ phải đối mặt với một tiền lệ khó kiểm soát:

Các quốc gia khác trong khu vực có thể đưa ra yêu cầu tương tự với cùng lập luận

Ranh giới giữa công cụ kỹ thuật và công cụ địa chính trị bị xóa nhòa

Vai trò độc lập của Fed bị kéo vào vùng giao thoa với chính sách chiến lược

Chính vì vậy, ngay cả khi tồn tại các con đường thay thế, quyết định này vẫn không đơn giản.

Điểm đáng chú ý hơn là Federal Reserve thực tế chưa được đặt vào trung tâm của tiến trình này.

Theo Financial Times, các cuộc trao đổi của Scott Bessent với các nước GCC và châu Á diễn ra mà không có sự tham vấn chính thức với Fed. Điều này phản ánh một sự lệch pha rõ ràng trong cách tiếp cận:

Bộ Tài chính ưu tiên ổn định thị trường và cân bằng địa chính trị trong ngắn hạn

Fed ưu tiên tính nhất quán của công cụ và kiểm soát rủi ro hệ thống dài hạn

Quyền phê duyệt swap line thuộc về Federal Open Market Committee, khiến Fed không thể bị “đặt vào thế đã rồi”

Trong bối cảnh đó, Exchange Stabilization Fund (ESF) trở thành phương án khả thi hơn về mặt thực thi. Đây là công cụ thuộc Bộ Tài chính, cho phép hành động nhanh mà không cần thông qua FOMC:

Đã có tiền lệ triển khai, như Argentina năm 2025 (~20 tỷ USD)

Quy trình linh hoạt, không yêu cầu cấu trúc swap line phức tạp

Phù hợp với các tình huống mang tính chính trị hoặc cần phản ứng nhanh

Đọc thêm bài viết về Argentina Và Dollarization tại đây

Tuy nhiên, chính phương án này lại làm lộ ra một nghịch lý mang tính cấu trúc:

ESF chỉ có khoảng 43.7 tỷ USD thực có

Nguồn: https://home.treasury.gov/system/files/206/ESF-August-2025-FS-Trunc-Notes.pdf UAE đang nắm khoảng 70 tỷ USD T-bills tại Mỹ

Tổng dự trữ và tài sản quốc gia của UAE ở quy mô hàng trăm tỷ đến hàng nghìn tỷ USD

→ Kết luận trở nên rõ ràng: đây không còn là câu chuyện về thiếu thanh khoản. Mỹ đang cân nhắc cung cấp một cơ chế hỗ trợ cho một đối tác có năng lực tài chính vượt xa chính công cụ hỗ trợ đó. Và chính nghịch lý này cho thấy bản chất thực sự của vấn đề - không phải tiền, mà là địa vị trong hệ thống dollar, tiền lệ chính sách, và ranh giới quyền lực giữa Bộ Tài chính và ngân hàng trung ương.

1.6. Nghịch lý trung tâm: tại sao câu chuyện này vừa bình thường vừa không bình thường

Khi đặt tất cả lại với nhau, nghịch lý trung tâm của câu chuyện này hiện ra rất rõ:

Swap line là công cụ bình thường với G10 - nhưng UAE không phải G10

Swap line được cấp khi có rủi ro spillback vào Mỹ - UAE có ít tích hợp hơn các đối tác thường trực

Swap line không phải cứu trợ - nhưng UAE có tài sản lỏng nhiều hơn cả ESF của Mỹ

Bessent ủng hộ - nhưng Fed chưa được tham vấn và có thể không phê duyệt

Trump nói “đang cân nhắc” - nhưng FOMC hoạt động độc lập với Nhà Trắng

Nhưng có một chi tiết kỹ thuật quan trọng hơn tất cả những điểm trên, và nó thường bị bỏ qua trong tranh luận: GCC đã có sẵn FIMA Repo Facility - họ không cần swap line để giải quyết vấn đề thanh khoản kỹ thuật.

Điều này có nghĩa là: nếu vấn đề của UAE là “cần đô la mà không muốn bán Treasuries”, giải pháp đã tồn tại sẵn. Không cần thêm thỏa thuận, không cần FOMC phê duyệt, không cần Bessent tuyên bố trước Thượng viện.

Vậy tại sao UAE vẫn hỏi? Câu trả lời không phải kỹ thuật. Nó nằm ở một use case mới mà Bessent đang cố gắng định hình cho công cụ này.

1.7. Khi swap line trở thành vũ khí địa chính trị: blueprint của Miran và tham vọng của Bessent

Đây là lớp sâu nhất của câu chuyện swap line UAE - và ít ai đọc đến nó.

Stephen Miran và blueprint gây tranh cãi

Trước khi trở thành thành viên Fed, Stephen Miran đã viết một blueprint cho cải cách thương mại quốc tế Mỹ - một tài liệu sau đó trở thành chủ đề tranh luận gay gắt. Trong đó, ông đề xuất một use case hoàn toàn mới cho swap line: không phải như công cụ kỹ thuật giải quyết dollar funding stress, mà như phần thưởng địa chính trị cho các đồng minh trung thành.

Đọc thêm bài viết về Stephen Miran

Nguyên văn: “The desire to maintain access to such swap lines will be a powerful long-term incentive for remaining inside the US security and economic umbrella.”

Dịch ra là: swap line không còn là công cụ trung lập của hệ thống tài chính toàn cầu. Nó trở thành cái cà rốt - và ngầm ẩn là cái gậy - trong chính sách đối ngoại của Mỹ. Các nước ngoan ngoãn sẽ được cấp; các nước bất tuân có thể bị rút.

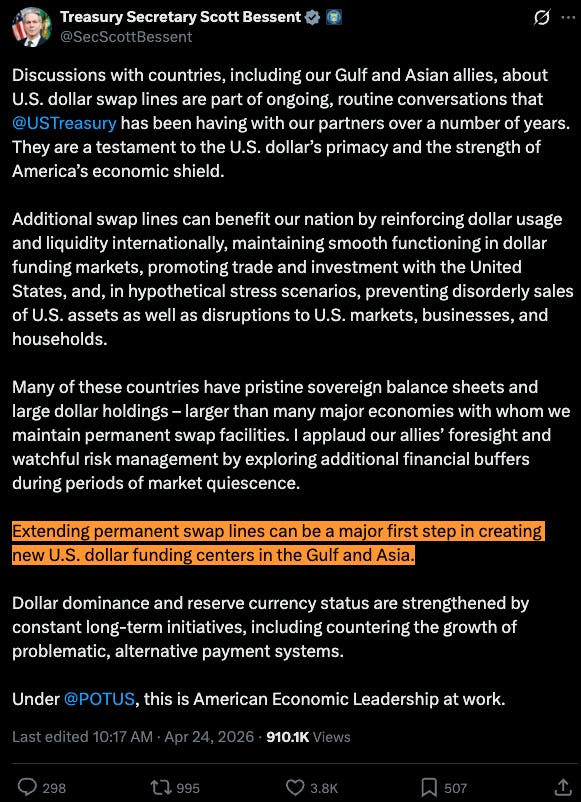

Bessent thực thi blueprint

Khi Bessent tuyên bố trước Thượng viện và sau đó trên X: “Extending permanent swap lines can be a major first step in creating new U.S. dollar funding centers in the Gulf and Asia” - đây không phải ngôn ngữ của một ngân hàng trung ương. Đây là ngôn ngữ của một chiến lược gia địa chính trị.

Nếu mục tiêu là tạo “dollar funding center mới”, thì mục tiêu đó đã được thị trường tự nhiên hoàn thành từ lâu. Châu Á không thiếu đô la. Vùng Vịnh không thiếu đô la. Vấn đề không phải cơ sở hạ tầng tài chính - vấn đề là ai kiểm soát cơ sở hạ tầng đó và theo logic gì.

Cạnh tranh với Trung Quốc

Một lớp bối cảnh không thể bỏ qua: theo CFR Swap Lines Tracker, Trung Quốc có 36 đường swap line vào cuối 2025 - nhiều hơn đáng kể so với Fed’s five standing lines và chín đường tạm thời trong COVID.

Đây là cuộc chạy đua swap line song song với cuộc chạy đua địa chính trị. Bắc Kinh đang dùng swap line để mở rộng ảnh hưởng của nhân dân tệ và xây dựng mạng lưới tài chính riêng. Washington đang phản ứng bằng cách mở rộng mạng lưới đô la - không phải theo logic kỹ thuật của Fed, mà theo logic địa chính trị của Bessent.

Trong phiên điều trần của Kevin Warsh - người được coi là ứng cử viên tiếp theo cho vị trí Chủ tịch Fed, khi được hỏi về đô la, Warsh tuyên bố Fed sẽ

“play a supporting role in ensuring that the financial system is as safe as it can be and work with [Bessent and Rubio], because it’s outside of the conduct of monetary policy.”

Dịch thẳng ra là: dưới Warsh, Fed sẽ ủng hộ chương trình “economic statecraft” của Bessent. Đây là thay đổi cấu trúc quan trọng - Fed từ người giữ vai trò trung lập kỹ thuật sang người đồng hành với chính sách đối ngoại.

PHẦN II - CUỘC CHIẾN IRAN VÀ CÚ SỐC VỚI DÒNG CHẢY ĐÔ LA

2.1. Năm mươi năm tích lũy và hai tháng đảo chiều

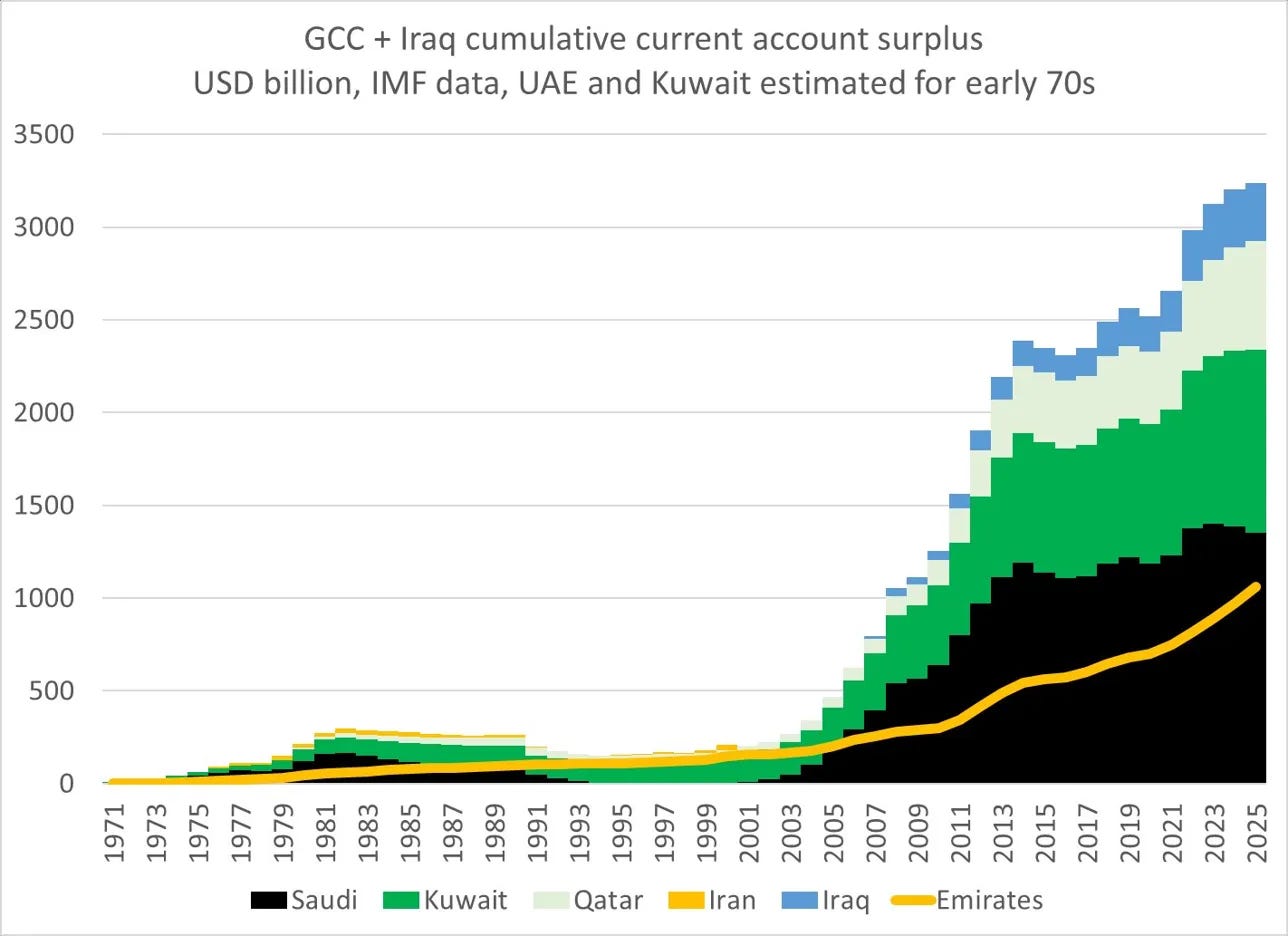

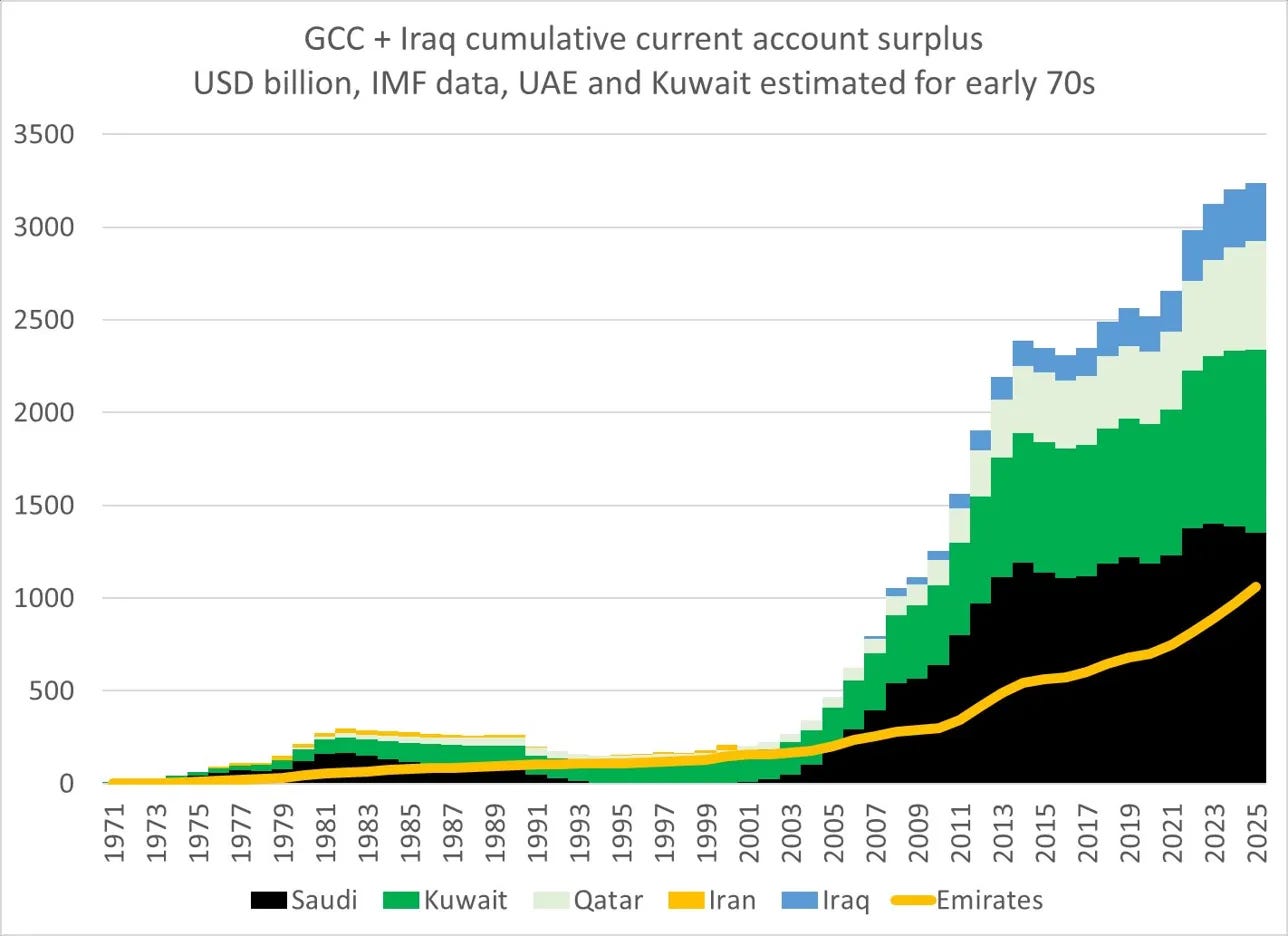

Để hiểu tại sao câu hỏi về swap line lại nổi lên, cần nhìn vào một biểu đồ ít người chú ý nhưng nói lên toàn bộ cấu trúc câu chuyện: thặng dư tài khoản vãng lai tích lũy của GCC + Iraq từ năm 1971 đến nay.

Từ năm 1971 đến năm 2000, tổng thặng dư tích lũy của cả nhóm chưa đến 300 tỷ USD - gần như bằng phẳng nếu nhìn trên thang đo lịch sử. Sau năm 2003, khi giá dầu bước vào chu kỳ tăng lớn, đường cong bắt đầu dốc lên mạnh. Đến năm 2025, tổng thặng dư tích lũy đã vượt 3,200 tỷ USD - với Saudi Arabia chiếm phần lớn nhất (màu đen), tiếp theo là Kuwait (màu xanh lá) và UAE (đường vàng tăng đều và bền vững).

Con số 3,200 tỷ USD là nguồn gốc thực sự của sức mạnh tài chính vùng Vịnh - không phải dự trữ ngân hàng trung ương, mà là của cải tích lũy qua nửa thế kỷ bán dầu cho thế giới và tái đầu tư vào tài sản toàn cầu.

Nhưng đây cũng chính là điểm dễ tổn thương: toàn bộ cấu trúc này phụ thuộc vào một điều kiện duy nhất - dầu phải chảy ra và đô la phải chảy vào. Khi Hormuz bị đóng, vòng tuần hoàn đó bắt đầu bị gián đoạn theo từng mắt xích.

Mô hình vận hành của vùng Vịnh trong 50 năm qua:

Xuất khẩu dầu → nhận đô la

Tái đầu tư đô la vào Treasuries, quỹ tài sản quốc gia, tài sản toàn cầu

Lợi nhuận từ tài sản tạo thêm thu nhập đô la

Vòng lặp tự củng cố, tạo ra sức mạnh tài chính ngày càng lớn

Khi Hormuz bị gián đoạn, chuỗi đó đứt ở mắt xích đầu tiên:

Xuất khẩu dầu giảm mạnh → đô la vào chậm lại hoặc dừng hẳn với Qatar, Kuwait, Iraq

Chi tiêu chính phủ vẫn phải duy trì → phải bán tài sản hoặc vay mượn

Bán Treasuries → tạo áp lực lên thị trường trái phiếu Mỹ

Vay mượn → tăng nhu cầu đô la từ thị trường quốc tế

Đây là lý do tại sao cuộc chiến Iran không chỉ là vấn đề địa chính trị Trung Đông. Nó là cú sốc vào hệ thống tái chế đô la đã vận hành ổn định trong nửa thế kỷ.

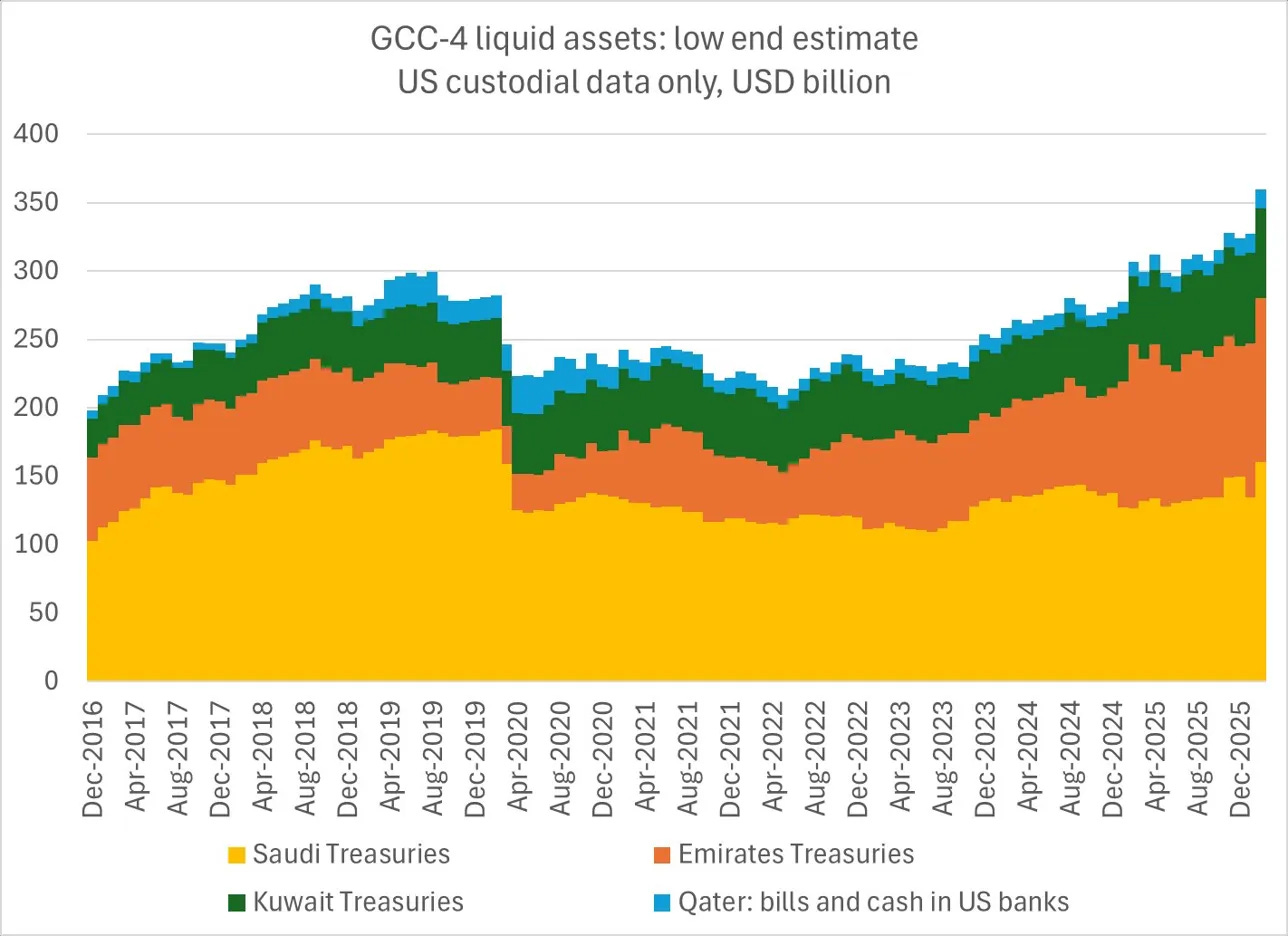

2.2. Bức tranh tài sản lỏng: lớn nhưng không phải vô hạn

Nhìn vào biểu đồ GCC-4 liquid assets - chỉ tính dữ liệu custodial của Mỹ, tức là ước lượng thấp nhất - tổng tài sản lỏng ở mức khoảng 355 tỷ USD cuối 2025.

Phân tách theo quốc gia:

Saudi Arabia (màu vàng): Chiếm phần lớn nhất, khoảng 130-150 tỷ USD Treasuries

Emirates (màu cam): Khoảng 90-100 tỷ USD Treasuries tại lưu ký Mỹ

Kuwait (màu xanh đậm): Khoảng 80-90 tỷ USD

Qatar (màu xanh nhạt): Khoảng 20-30 tỷ USD bills và tiền gửi ngân hàng Mỹ

Con số tổng trông rất lớn. Nhưng có hai lớp phân tích cần đọc sâu hơn headline:

Lớp thứ nhất - cấu trúc thanh khoản:

Phần lớn 355 tỷ USD nằm trong Treasuries kỳ hạn trung và dài - không phải tiền mặt có thể rút trong ngày.

Chỉ phần T-bills và tiền gửi ngân hàng ngắn hạn mới thực sự “liquid” theo nghĩa chuyển thành đô la trong vài giờ.

Khi các quốc gia GCC cần đô la gấp trong khi doanh thu dầu chậm lại, họ phải bán Treasuries - và điều đó tạo ra áp lực lên chính thị trường trái phiếu Mỹ mà Bessent đang cố gắng bảo vệ.

Lớp thứ hai - tốc độ đốt cháy so với tốc độ thu vào:

Đây là điểm ít ai tính toán cụ thể. Saudi Arabia trước chiến tranh xuất khẩu khoảng 7 triệu thùng/ngày với giá trung bình khoảng 80 USD/thùng - tức khoảng 560 triệu USD/ngày hay hơn 17 tỷ USD/tháng doanh thu dầu.

Khi xuất khẩu giảm xuống 3.5-4 triệu thùng/ngày qua Yanbu, doanh thu giảm đi gần một nửa. Khoảng cách này phải được lấp đầy bằng cách nào đó - mỗi tháng.

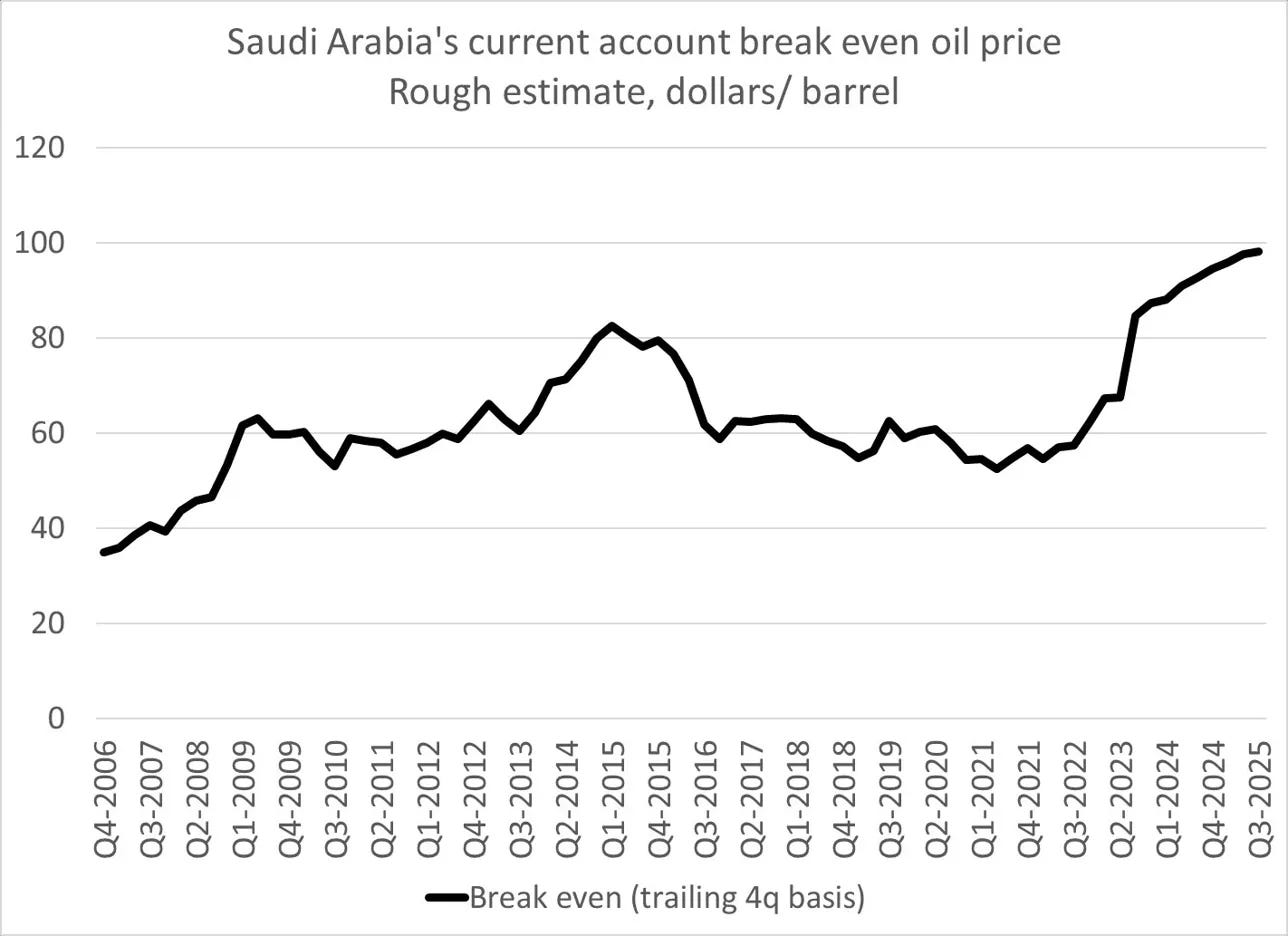

2.3. Saudi Arabia và bài toán break-even không thể giải

Biểu đồ Saudi Arabia’s current account break-even oil price là một trong những biểu đồ đáng lo ngại nhất trong bộ dữ liệu này.

Đường break-even đã leo từ khoảng 35 USD/thùng (2006) lên gần 100 USD/thùng (Q3-2025) - gần gấp ba trong hai thập kỷ. Không phải ngẫu nhiên:

Chi tiêu phúc lợi xã hội để duy trì ổn định chính trị sau Mùa xuân Ả Rập

Vision 2030 với hàng chục dự án mega-project - NEOM, Red Sea Project, Diriyah Gate

Chi phí quân sự leo thang đặc biệt từ 2015 (Yemen) đến nay (Iran)

Trợ cấp năng lượng nội địa vẫn ở mức cao dù đã cắt giảm một phần

Khi Hormuz bị gián đoạn và xuất khẩu Saudi giảm từ 7 xuống 3.5-4 triệu thùng/ngày:

Để bù đắp hoàn toàn sụt giảm đó mà không cắt chi tiêu, cần giá dầu khoảng 170 USD/thùng

Con số không thực tế trong môi trường hiện tại

Khoảng cách phải được lấp đầy bằng hoặc (a) cắt chi tiêu, hoặc (b) bán tài sản, hoặc (c) vay mượn

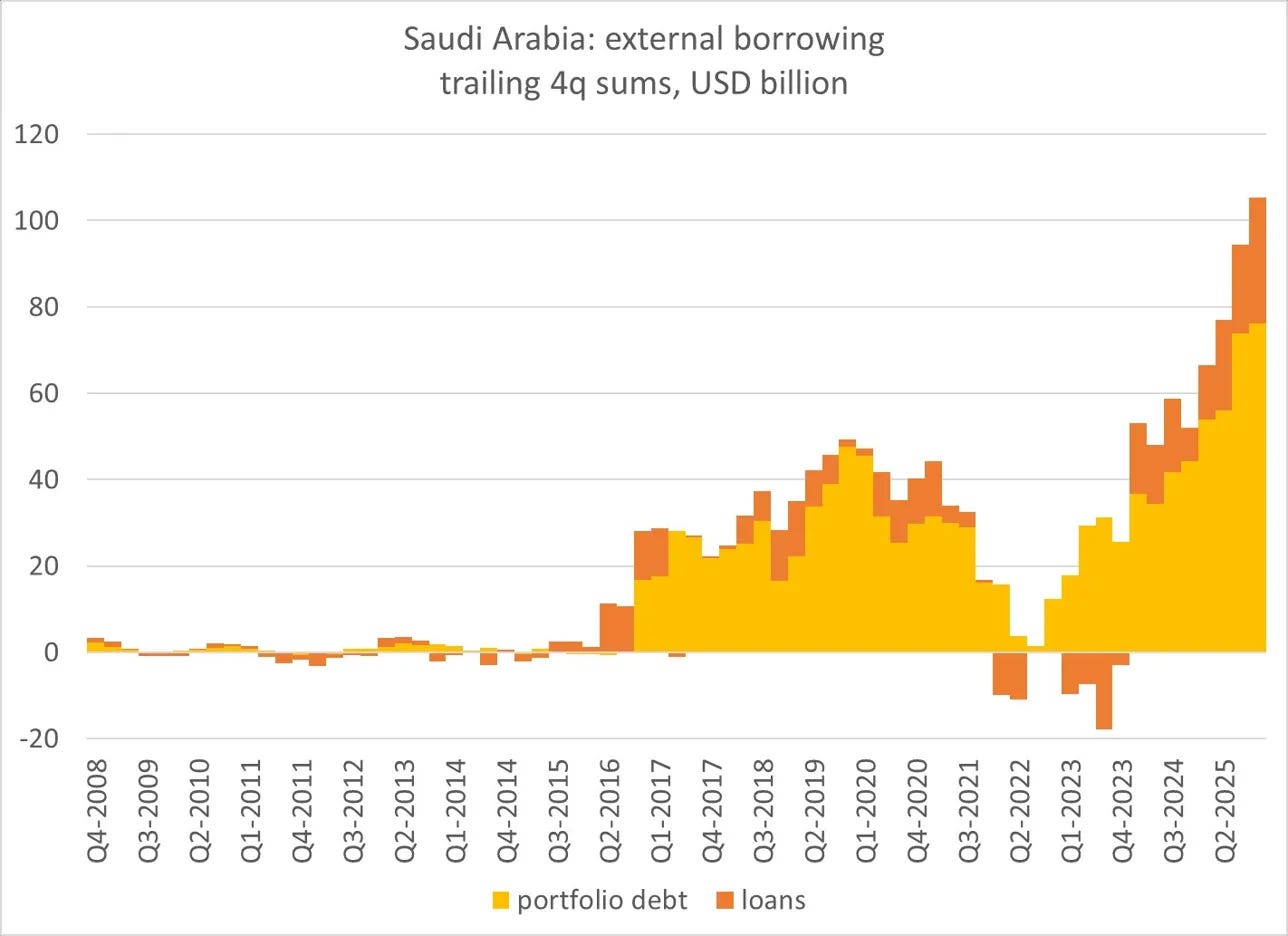

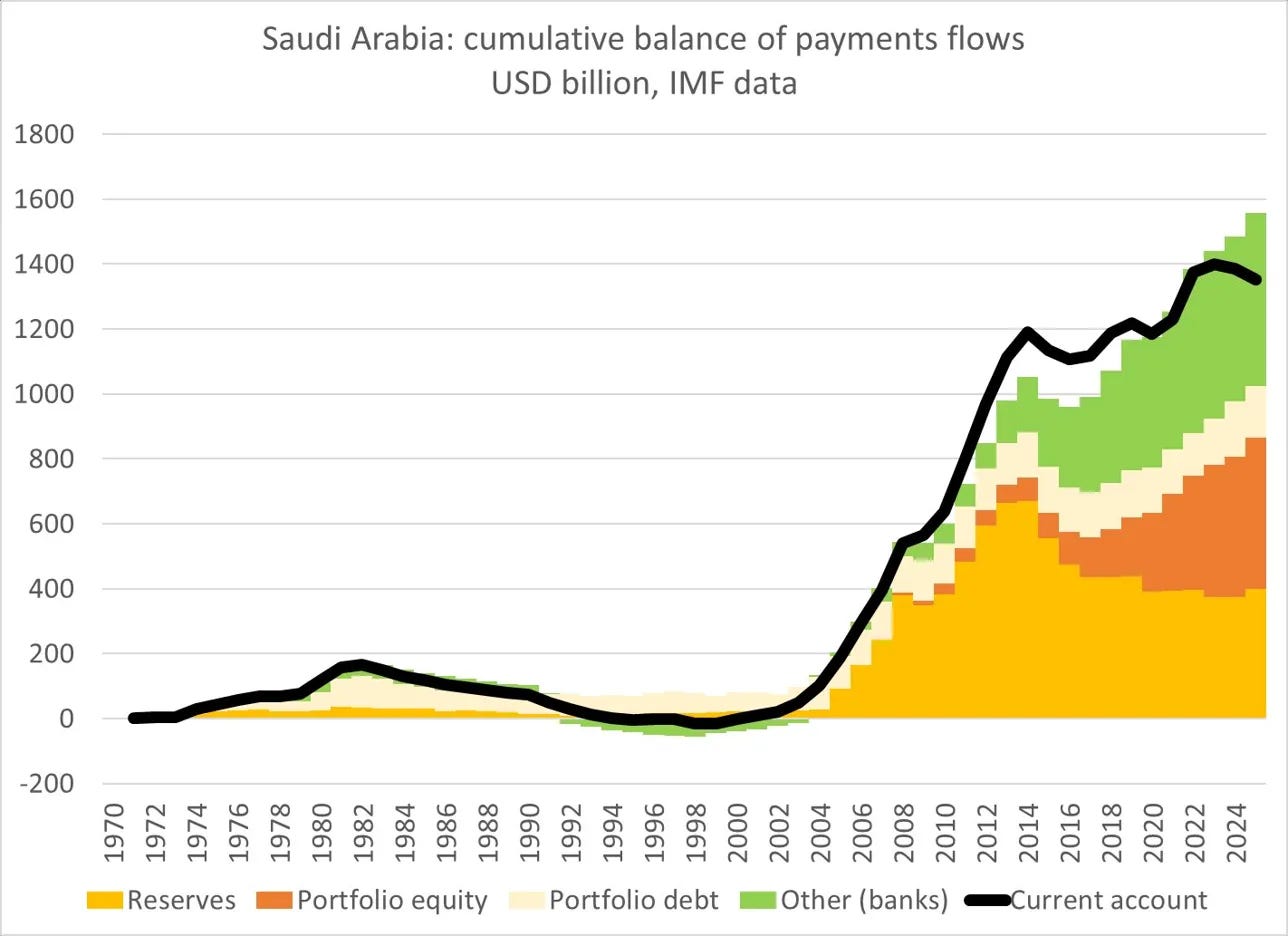

Biểu đồ external borrowing của Saudi Arabia xác nhận lựa chọn: từ Q4-2022 đến Q2-2025, tổng vay nợ nước ngoài (portfolio debt + loans) đã leo từ gần 0 lên hơn 105 tỷ USD - mức cao nhất lịch sử, vượt xa cả giai đoạn khủng hoảng dầu 2015-2016.

Và biểu đồ Saudi Arabia: cumulative balance of payments flows đặt điều này vào khung lịch sử dài hơn: đường cong tài khoản vãng lai tích lũy (màu đen) đã đạt đỉnh hơn 1,200 tỷ USD vào 2013, sau đó đi ngang - và gần đây bắt đầu có dấu hiệu đảo chiều. Phần được phân bổ ra nước ngoài dưới dạng portfolio equity, portfolio debt và other/banks sẽ dần phải được thu hồi về nếu áp lực tài chính kéo dài.

Điểm cốt lõi: Saudi Arabia - quốc gia từng là nhà tài trợ ròng lớn nhất của hệ thống tài chính toàn cầu - đang trở thành người vay ròng. Sự đảo chiều này không phải tạm thời nếu Hormuz không mở lại sớm và hoàn toàn.

2.4. Vòng tuần hoàn bị gián đoạn

Trước chiến tranh - GCC là người cấp vốn ròng:

Mua Treasuries → tài trợ thâm hụt ngân sách Mỹ

Gửi tiền vào ngân hàng London → bôi trơn thị trường đô la offshore

Đầu tư vào quỹ PE, cơ sở hạ tầng phương Tây → recycling petrodollar vào vốn dài hạn

Sau khi Hormuz bị gián đoạn - GCC đang trở thành người cần vốn:

Bán Treasuries → tạo áp lực lên lợi suất Mỹ

Vay từ thị trường private placement → tăng cạnh tranh cho nguồn vốn đô la

Xin swap line từ Mỹ → yêu cầu Mỹ đứng ra bảo lãnh thanh khoản

Tóm lại: Thay vì bí mật tài trợ cho Kho bạc Mỹ như trong thập niên 70, các nước GCC hiện đang cạnh tranh với Kho bạc Mỹ và các thị trường mới nổi để giành nguồn tài trợ đô la.

PHẦN III - TẠI SAO UAE HỎI - VÀ CÂU HỎI THỰC SỰ KHÔNG PHẢI VỀ TIỀN

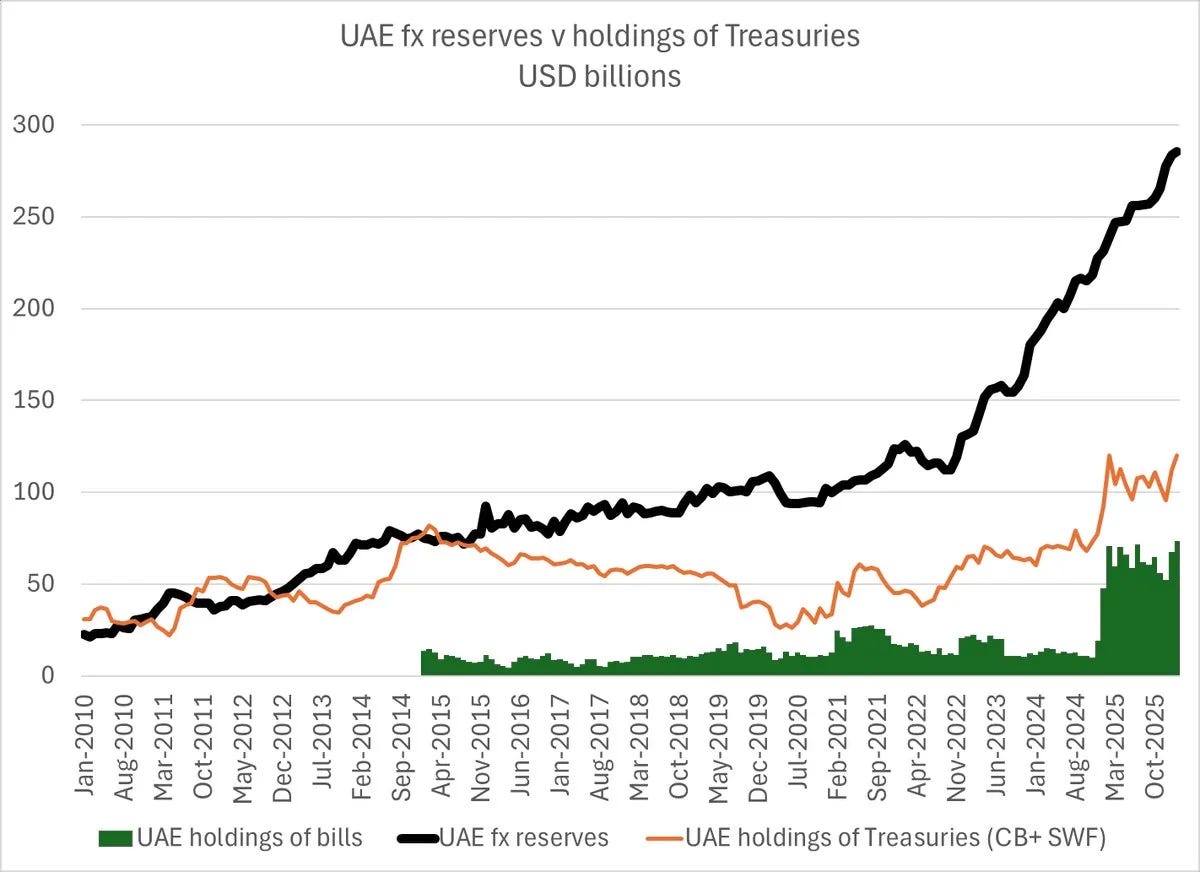

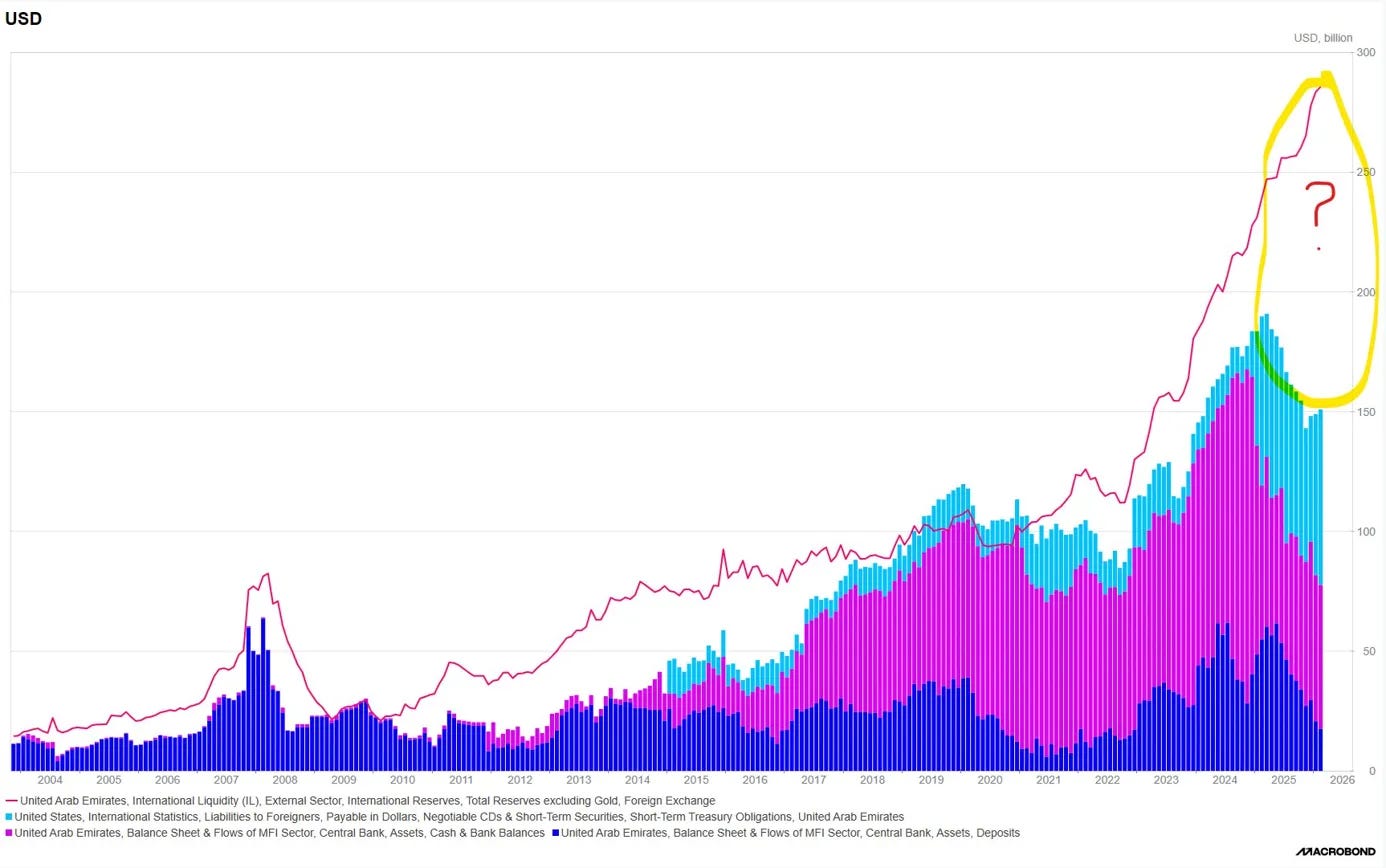

3.1. Dự trữ UAE: câu chuyện của một quốc gia không thực sự cần tiền

Biểu đồ về dự trữ ngoại hối của UAE đặt ra một nghịch lý mà nếu đọc vội, rất dễ bỏ qua - nhưng nếu đọc kỹ, nó giải thích gần như toàn bộ câu chuyện.

Đường đen - dự trữ ngoại hối - tăng gần như không gián đoạn suốt 15 năm: từ dưới 30 tỷ USD năm 2010 lên sát 285 tỷ USD cuối 2025. Đây không chỉ là tăng trưởng; đây là một quá trình tích lũy có kỷ luật, phản ánh một hệ thống tài chính được quản trị chặt chẽ và hưởng lợi tối đa từ chu kỳ dầu.

Song song với đó, cấu trúc tài sản lại kể một câu chuyện khác.

Phần nắm giữ U.S. Treasuries biến động đáng kể - sau khi chạm đỉnh đầu 2025, đã giảm xuống vùng ~95–100 tỷ USD. Nhưng điểm đáng chú ý nhất không nằm ở đó.

Nó nằm ở T-bills.

Từ giữa 2024 đến đầu 2026, lượng T-bills - tài sản thanh khoản cao nhất trong hệ thống dollar - tăng vọt lên hơn 70 tỷ USD, mức cao nhất từng được ghi nhận. Đây không phải là một điều chỉnh ngẫu nhiên trong portfolio. Đây là hành vi chuẩn bị: UAE đang chủ động chuyển từ duration sang liquidity, từ lợi suất sang khả năng phản ứng.

Nếu dừng ở đây, kết luận sẽ rất rõ: UAE giàu, thanh khoản dồi dào, và đang phòng thủ một cách có hệ thống. Họ không cần bất kỳ “đường cứu trợ” nào.

Nhưng biểu đồ thứ hai - với dấu hỏi ở phần cuối - làm câu chuyện trở nên phức tạp hơn nhiều.

Sau khi đạt đỉnh gần 280–285 tỷ USD, đường dự trữ bắt đầu rơi mạnh đúng vào thời điểm chiến tranh Iran leo thang và dòng chảy qua Hormuz bị gián đoạn. Và quan trọng hơn: dữ liệu sau đó trở nên mờ đục. Không có xác nhận rõ ràng về vị thế hiện tại.

Từ đây, ba cách đọc cùng tồn tại - và không cách nào có thể bị bác bỏ hoàn toàn:

Narrative chính thức: UAE vẫn có hàng trăm tỷ USD dự trữ và hơn 2 nghìn tỷ USD tài sản quốc gia

Narrative thị trường: hệ thống ổn định, swap line chỉ là “insurance policy”

Narrative thận trọng: dữ liệu thiếu, dự trữ đang giảm, và không ai thực sự biết trạng thái hiện tại

Chính sự chồng chéo của ba narrative này mới là vấn đề.

Đặt trong bối cảnh rộng hơn:

~70 tỷ USD T-bills tại Mỹ

~300 tỷ USD dự trữ ngoại hối

2 nghìn tỷ USD tài sản SWF

→ UAE, trên giấy tờ, có thanh khoản vượt xa quy mô bất kỳ công cụ hỗ trợ nào mà Mỹ có thể cung cấp.

Điều này tạo ra một nghịch lý gần như khó tránh:

Mỹ đang được yêu cầu cung cấp một “backstop” cho một quốc gia có nhiều tài sản lỏng hơn chính công cụ mà Mỹ dự định sử dụng để hỗ trợ.

Vậy tại sao vẫn cần swap line?

Câu trả lời nằm ở một điểm tinh tế nhưng mang tính quyết định:

Swap line không giải quyết vấn đề tiền. Nó giải quyết vấn đề niềm tin - trong một môi trường mà dữ liệu không còn đáng tin tuyệt đối.

Khi thị trường không chắc dự trữ thực sự là bao nhiêu, khi chuỗi dữ liệu bị đứt đoạn, khi dòng tiền của SWF không còn được quan sát rõ ràng - thì bản thân sự tồn tại của một đường tín dụng từ Fed trở thành một “proxy” cho thông tin.

Nó nói thay cho dữ liệu.

Nó thay thế cho minh bạch.

Và trong một hệ thống tài chính vận hành trên kỳ vọng, điều đó đôi khi quan trọng hơn chính thanh khoản thực tế.

✮ Đây là nghịch lý cốt lõi: UAE có thể không cần swap line về mặt tài chính. Nhưng chính vì không ai có thể xác nhận điều đó với độ chắc chắn cao - nên họ lại có lý do để yêu cầu nó.

Swap line, trong trường hợp này, không phải là công cụ cấp vốn. Nó là công cụ ổn định nhận thức thị trường.

3.2. Khi IMF nói “ổn”

Trong đánh giá gần nhất trước khi xung đột leo thang, International Monetary Fund đưa ra nhận định khá rõ ràng: UAE sở hữu mức dự trữ lớn, dư địa chính sách đủ rộng và hệ thống điều hành đủ linh hoạt để hấp thụ các cú sốc bất lợi. Nói cách khác, theo góc nhìn của IMF, UAE không phải là một nền kinh tế dễ tổn thương trong ngắn hạn:

Dự trữ ngoại hối ở mức cao, tạo “buffer” cho các cú sốc

Chính sách tài khóa và tiền tệ có dư địa điều chỉnh

Năng lực điều hành của ngân hàng trung ương được đánh giá là đủ để xử lý biến động

Tuy nhiên, khi đi vào chi tiết dữ liệu, một lớp bất định khác xuất hiện - không phải về quy mô tài sản, mà về chất lượng và tính liên tục của thông tin. Dữ liệu cán cân thanh toán và dòng vốn của UAE có một số đặc điểm khiến việc đánh giá trở nên khó khăn hơn so với các nền kinh tế cùng khu vực:

Tần suất và mức độ công bố dữ liệu không đều đặn, thiếu tính hệ thống theo quý

Một số lần điều chỉnh dữ liệu tạo ra “series break”, làm gián đoạn khả năng so sánh theo thời gian

Một số chỉ báo gián tiếp về dòng vốn của quỹ tài sản quốc gia không còn được duy trì như trước

Hệ quả là, dù bức tranh tổng thể vẫn cho thấy một nền kinh tế có nền tảng mạnh, mức độ chắc chắn về trạng thái hiện tại lại thấp hơn so với vẻ ngoài của các con số tổng hợp.

Chính khoảng trống thông tin này tạo ra một vấn đề mang tính hệ thống. Khi dữ liệu không đủ rõ ràng, thị trường và các nhà hoạch định chính sách buộc phải hoạt động trong môi trường có nhiều giả định hơn là xác nhận:

Khó xác định chính xác mức suy giảm dự trữ trong giai đoạn gần nhất

Không quan sát đầy đủ dòng tiền thực tế của các quỹ tài sản quốc gia

Gia tăng rủi ro “information gap” trong việc định giá ổn định tài chính

Trong bối cảnh đó, một cơ chế như swap line từ Federal Reserve không chỉ mang ý nghĩa thanh khoản, mà còn mang ý nghĩa tín hiệu. Nó giúp giảm nhu cầu thị trường phải tự suy đoán về tình trạng thực tế của hệ thống.

→ Từ góc nhìn này, một nghịch lý xuất hiện: UAE có thể không thiếu thanh khoản theo nghĩa truyền thống, nhưng chính sự không chắc chắn về dữ liệu lại tạo ra nhu cầu đối với một công cụ giúp ổn định kỳ vọng. Swap line, vì vậy, không chỉ là công cụ tài chính - mà còn là công cụ thu hẹp bất định thông tin trong hệ thống.

3.3. Tín hiệu, cấu trúc thị trường và yếu tố địa chính trị

Khi đặt các yếu tố lại với nhau - dự trữ lớn nhưng biến động, dữ liệu thiếu tính xác nhận, và yêu cầu swap line xuất hiện đúng thời điểm căng thẳng - cách diễn giải hợp lý nhất không còn nằm ở một nguyên nhân đơn lẻ, mà ở sự kết hợp của nhiều động lực. Một cách nhìn trung lập cho thấy yêu cầu này có thể mang tính tín hiệu hệ thống, hơn là phản ánh nhu cầu thanh khoản cấp bách:

Giúp củng cố niềm tin thị trường trong bối cảnh dữ liệu không đầy đủ

Giảm nhu cầu thị trường phải tự suy đoán về trạng thái thực của dự trữ

Định vị vai trò của UAE trong hệ thống dollar toàn cầu ở cấp cao hơn

Trong bối cảnh này, swap line có thể được hiểu như một công cụ “neo kỳ vọng”, không nhất thiết phải được sử dụng nhưng có tác động đáng kể đến hành vi thị trường.

Song song đó, một tranh luận kỹ thuật quan trọng xoay quanh rủi ro đối với thị trường trái phiếu Mỹ cũng cần được đặt đúng trọng tâm. Lo ngại phổ biến là các nước GCC có thể bán U.S. Treasuries để lấy thanh khoản, từ đó gây áp lực lên lợi suất và tạo hiệu ứng dây chuyền trong hệ thống tài chính. Tuy nhiên, về mặt cơ chế, có một số yếu tố làm giảm đáng kể rủi ro này:

Phần lớn tài sản thanh khoản nằm ở T-bills ngắn hạn, có thể đáo hạn tự nhiên mà không cần bán

FIMA Repo Facility cho phép vay đô la trực tiếp bằng cách cầm cố Treasuries

Nhu cầu thanh khoản ngắn hạn có thể được đáp ứng mà không gây biến động lên thị trường trái phiếu dài hạn

Điều này cho thấy nếu tồn tại rủi ro, nó nhiều khả năng không nằm ở hành vi bán tài sản trực tiếp, mà ở các kênh gián tiếp như dòng vốn đầu tư hoặc cấu trúc thị trường sâu hơn.

Trong khi đó, yếu tố địa chính trị - đặc biệt là khả năng đa dạng hóa sang các đồng tiền khác - đóng vai trò như một biến số tâm lý quan trọng. Về mặt kinh tế thuần túy, việc chuyển sang các đồng tiền khác không giải quyết được nhu cầu thanh khoản đô la và còn phát sinh thêm rủi ro tỷ giá. Tuy nhiên, tác động của yếu tố này nằm ở nhận thức:

Bất kỳ tín hiệu nào về việc giảm vai trò của đô la trong giao dịch năng lượng đều có ý nghĩa biểu tượng lớn

Sự tồn tại của các mạng lưới tài chính thay thế làm tăng độ nhạy của thị trường với các tín hiệu chính sách

Phản ứng chính sách có thể được thúc đẩy bởi nhu cầu duy trì ổn định hệ thống hơn là bởi nhu cầu thanh khoản thực tế

→ Khi kết hợp các yếu tố này, có thể thấy yêu cầu swap line không chỉ phản ánh một vấn đề tài chính cụ thể, mà nằm ở giao điểm của ba lớp: kỳ vọng thị trường, cấu trúc kỹ thuật của hệ thống tài chính, và bối cảnh địa chính trị. Chính sự chồng chéo này làm cho câu chuyện trở nên phức tạp - và không thể giải thích chỉ bằng một logic kinh tế đơn thuần.

PHẦN IV - PIMCO VÀ THỊ TRƯỜNG TƯ NHÂN: KHI LENDER OF LAST RESORT KHÔNG PHẢI LÀ FED

4.1. Thị trường công khai đóng cửa - thị trường tư nhân âm thầm chạy

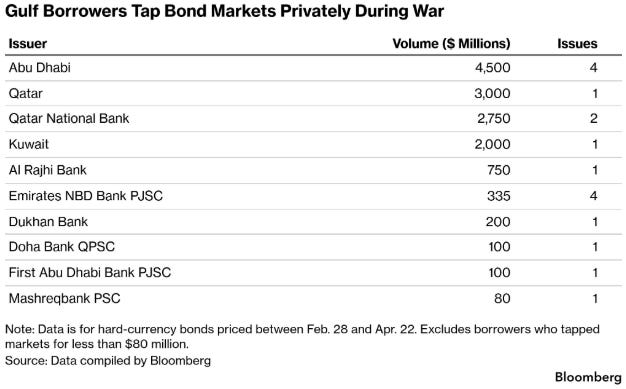

Trong khi cả thế giới bàn về swap line, một điều quan trọng hơn đang xảy ra âm thầm: thị trường tư nhân đang tự giải quyết vấn đề thanh khoản GCC - nhanh hơn, kín đáo hơn, nhưng đắt hơn bất kỳ kênh chính thức nào.

Trước chiến tranh: GCC bán khoảng 50 tỷ USD trái phiếu công khai chỉ trong hai tháng đầu 2026. Đây là giai đoạn thị trường trái phiếu vùng Vịnh nhộn nhịp nhất từ trước đến nay.

Sau khi xung đột bắt đầu: Thị trường công khai gần như đóng cửa hoàn toàn. Không phải vì thiếu cầu - mà vì bất định địa chính trị quá cao để định giá rủi ro một cách công khai, minh bạch.

Giải pháp thay thế: private placement. Bảng dữ liệu Bloomberg cho thấy rõ từ 28/2 đến 22/4/2026:

Tổng: hơn 13.8 tỷ USD trong chưa đầy hai tháng.

4.2. PIMCO: người cho vay thực sự của vùng Vịnh

Phần lớn dòng vốn này - hơn 10 tỷ USD - đến từ một người mua duy nhất: PIMCO, quỹ trái phiếu lớn nhất thế giới với 2.27 nghìn tỷ USD tài sản quản lý.

Tại sao private placement - và tại sao nó đắt hơn:

Phát hành công khai đòi hỏi roadshow, đăng ký SEC, công bố thông tin chi tiết - mất nhiều tuần và phơi bày mức độ stress tài chính ra thị trường

Private placement có thể hoàn tất trong vài ngày, không cần công bố rộng rãi, linh hoạt về điều khoản

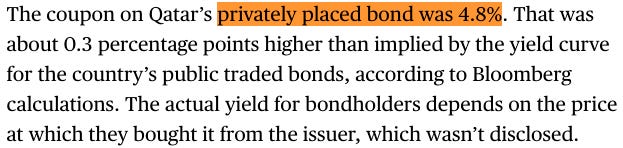

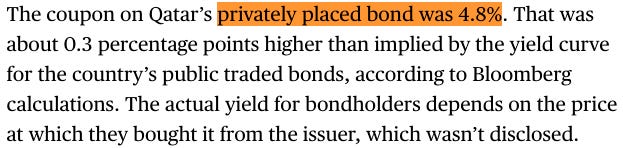

Đánh đổi: lãi suất cao hơn. Trái phiếu Qatar phát hành với coupon 4.8% - cao hơn 0.3 điểm phần trăm so với đường cong lợi suất chuẩn

Ý nghĩa của vai trò PIMCO:

PIMCO vừa mở văn phòng Dubai năm 2025 - timing không phải ngẫu nhiên

Đây là quỹ đang định vị mình là “người cho vay chiến lược” của vùng Vịnh trong giai đoạn tái cấu trúc

Khi thị trường công khai đóng và kênh chính thức còn đang thảo luận, private capital đặt ra điều khoản của mình

Điều tạo ra tiền lệ đáng lo:

Chức năng “lender of last resort” của Fed đang được tư nhân hóa thực tế

GCC đang trả phí bảo hiểm khủng hoảng cho vốn tư nhân thay vì nhận được hỗ trợ có điều kiện từ các thể chế công

Điều này bền vững trong ngắn hạn - nhưng tạo ra phụ thuộc mới vào một tác nhân không có mandate ổn định hóa hệ thống

✮ Đây là câu chuyện ít được đưa tin nhất trong tuần: Trong khi Bessent và Quốc hội Mỹ tranh luận về swap line, PIMCO đã thực tế lấp đầy khoảng trống - với quy mô lớn hơn, tốc độ nhanh hơn, nhưng với giá cao hơn và ít minh bạch hơn bất kỳ kênh chính thức nào.

PHẦN V - KỊCH BẢN ÁC MỘNG: KHI DẦU VÀ ĐÔ LA CÙNG TĂNG

5.1. Nghịch tương quan lịch sử và điều kiện để nó phá vỡ

Trong lịch sử kinh tế hiện đại, đô la và dầu có xu hướng nghịch chiều:

Đô la yếu → dầu tắng vì hàng hóa định giá bằng đô la rẻ hơn với phần còn lại của thế giới → cầu dầu tăng

Đô la mạnh → dầu thường giảm theo logic đối xứng

Cơ chế này hoạt động như bộ giảm chấn tự nhiên trong hệ thống

Nhưng có điều kiện cụ thể có thể phá vỡ tương quan này - và chúng ta đang tiến gần hơn bao giờ hết:

Chuỗi phản ứng nguy hiểm:

Hormuz tiếp tục bị gián đoạn → supply shock dầu kéo dài → giá dầu tăng

GCC bán Treasuries để lấy đô la trang trải thâm hụt → lợi suất Mỹ tăng → đô la mạnh thêm

Đô la mạnh + dầu tăng cùng lúc → sức ép kép lên mọi nước nhập khẩu dầu có nợ đô la

Fed bị kẹt: không thể cắt giảm khi CPI do năng lượng đẩy lên, không thể tăng thêm khi tăng trưởng đang yếu

5.2. Tại sao 2026 nguy hiểm hơn 2022

Năm 2022, dầu và đô la cùng tăng ngắn trong bối cảnh chiến tranh Ukraine - và đó đã đủ để gây ra làn sóng khủng hoảng ở các nền kinh tế đang phát triển. Năm 2026, cấu trúc nguy hiểm hơn đáng kể vì ba yếu tố cộng hưởng với nhau theo cách mà 2022 chưa từng có.

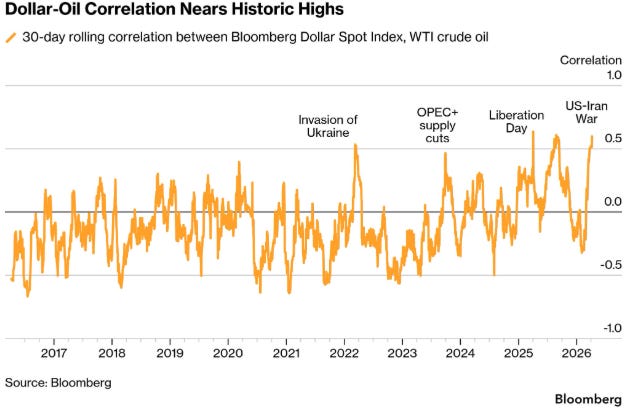

Yếu tố 1 - Quy mô cú sốc lớn hơn nhiều - và tương quan đô la-dầu đang tiếp cận đỉnh lịch sử:

Biểu đồ Bloomberg về 30-day rolling correlation giữa Dollar Spot Index và WTI crude oil kể một câu chuyện rất rõ về cách thị trường đang phá vỡ quy luật lịch sử.

Trong phần lớn giai đoạn 2017-2021, tương quan này dao động quanh 0 và thường âm - tức là đô la mạnh thì dầu yếu, và ngược lại. Đây là bộ giảm chấn tự nhiên mà hệ thống tài chính toàn cầu đã dựa vào trong nhiều thập kỷ.

Nhưng nhìn vào những điểm mà tương quan đột ngột chuyển dương mạnh - Invasion of Ukraine (2022), OPEC+ supply cuts (2023), Liberation Day (2025), và đặc biệt là US-Iran War (2026) - một pattern rõ ràng xuất hiện: mỗi lần đó đều là supply shock địa chính trị, không phải demand shock kinh tế.

Và điểm đáng lo ngại nhất: tương quan trong giai đoạn US-Iran War đang tiếp cận mức cao nhất trong toàn bộ chuỗi dữ liệu - gần chạm 0.5, cao hơn cả Ukraine 2022.

Điều này có nghĩa là gì? Bộ giảm chấn tự nhiên đang bị vô hiệu hóa. Thay vì đô la tăng làm dầu bớt đắt với phần còn lại của thế giới, cả hai đang cùng leo lên - một trạng thái mà lý thuyết kinh tế cho là tạm thời nhưng thực tế có thể kéo dài khi nguồn cung bị kiểm soát bởi yếu tố địa chính trị thay vì thị trường.

IMF gọi đây là cú sốc cung dầu nghiêm trọng nhất trong lịch sử

Hormuz không phải tai nạn tạm thời - nó là công cụ địa chính trị có thể tái sử dụng

Không có timeline rõ ràng để kết thúc, không có “ceasefire rally” đủ bền vững để thị trường định giá vào

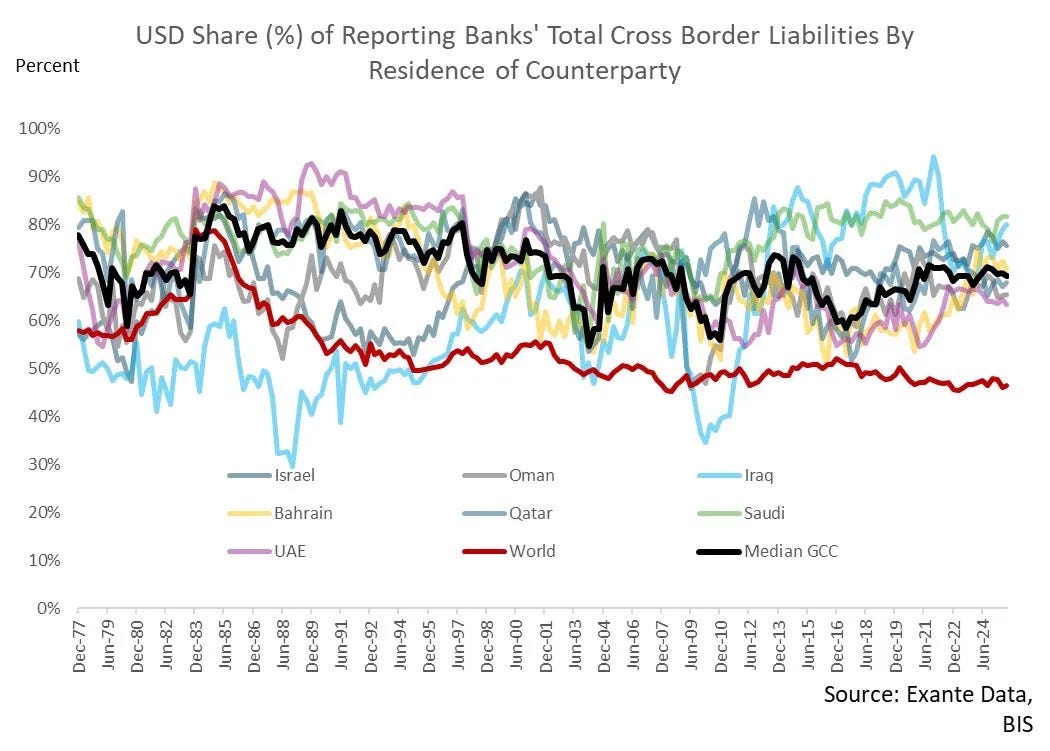

Yếu tố 2 - GCC phụ thuộc đô la sâu hơn bất kỳ khu vực nào trên thế giới - và điều đó làm mọi thứ trở nên phức tạp hơn:

Biểu đồ trên tiết lộ một điều không bình thường: trong khi tỷ trọng đô la trong giao dịch toàn cầu (đường đỏ - World) đã giảm đều từ khoảng 58% xuống còn 47% trong gần 50 năm - phản ánh sự đa dạng hóa tiền tệ toàn cầu chậm nhưng đều - Median GCC (đường đen) vẫn duy trì ổn định ở mức 65-75% suốt cùng giai đoạn đó.

UAE và Saudi Arabia thậm chí cao hơn mức median - thường xuyên ở vùng 70-80%.

Điều này có nghĩa là gì trong thực tế?

Khi Hormuz bị đóng và doanh thu dầu giảm, GCC không chỉ thiếu tiền - họ thiếu đô la cụ thể, vì phần lớn nợ, hợp đồng và giao dịch của họ được denominate bằng đô la

Chuyển sang nhân dân tệ hay bất kỳ đồng tiền nào khác không giải quyết được vấn đề này - nó chỉ thêm rủi ro tỷ giá vào bên trên rủi ro thanh khoản

Mức độ dollar-ization sâu của GCC - cao hơn đáng kể so với mức trung bình thế giới - là lý do tại sao sự gián đoạn của Hormuz nhanh chóng chuyển thành áp lực lên chính thị trường đô la, không chỉ là vấn đề dầu mỏ khu vực

Đây cũng là lý do tại sao mối đe dọa “chuyển sang nhân dân tệ” của UAE không thực sự thuyết phục về mặt kinh tế học: một hệ thống ngân hàng mà 70-80% cross-border liabilities là đô la không thể de-dollarize trong thời gian ngắn dù muốn đến đâu.

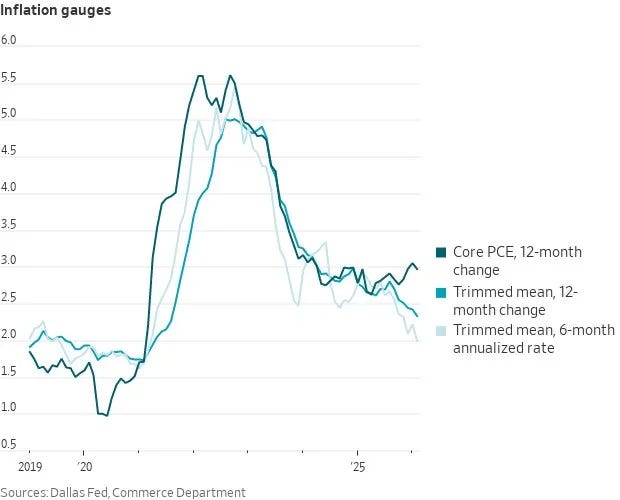

Yếu tố 3 - Fed bị kẹt chính xác ở điểm tệ nhất có thể:

Biểu đồ sau vẽ ra một bức tranh khó chịu cho các nhà hoạch định chính sách tiền tệ tại Fed. Sau khi Core PCE leo lên đỉnh gần 5.5% vào 2022-2023 rồi giảm dần về vùng 2.5-3.0%, cả ba chỉ số - Core PCE 12-month, Trimmed mean 12-month, và Trimmed mean 6-month annualized - đang bắt đầu phân kỳ theo hướng đáng lo.

Đặc biệt, Trimmed mean 6-month annualized rate - chỉ số nhạy cảm nhất với xu hướng lạm phát ngắn hạn - đã giảm xuống khoảng 2% trước khi cú sốc năng lượng từ chiến tranh Iran bắt đầu truyền qua. Khi giá dầu leo thang, chỉ số này sẽ là cái đầu tiên phản ánh áp lực mới - và nó sẽ kéo Core PCE đi cùng trong các tháng tiếp theo.

Đây là cái bẫy mà Fed không có lối thoát gọn gàng:

Không thể cắt giảm: lạm phát năng lượng đang đẩy CPI lên, và sau bài học đau đớn của 2021-2022, không có thống đốc nào muốn bị nhìn lại như người “pivot quá sớm”

Không thể tăng thêm: tăng trưởng đang chậm lại, thị trường tín dụng đang căng, và rate hike trong môi trường supply shock chỉ làm recession sâu hơn chứ không giải quyết được nguồn gốc lạm phát

Không có “pivot” nào sẵn sàng: đây chính xác là cái bẫy từng xuất hiện năm 1973-1974 và 1979-1980 - hai lần mà Fed phản ứng chậm với supply-driven inflation và phải trả giá bằng stagflation kéo dài

Sự kết hợp của ba yếu tố này tạo ra một chuỗi phản ứng mà kịch bản ác mộng không phải là Hormuz mãi mãi đóng cửa - mà là Hormuz đóng đủ lâu để:

Đô la và dầu cùng tăng bền vững trong khi Fed bị kẹt không làm gì được

GCC - với dollar-ization ở mức 70-80% - phải bán Treasuries để đáp ứng nhu cầu đô la cấp bách, tạo áp lực lên lợi suất Mỹ

Áp lực lên lợi suất Mỹ → đô la mạnh thêm → vòng xoáy tự khuếch đại

Và tất cả điều đó xảy ra đúng lúc Mỹ cần thị trường Treasuries ổn định nhất để tài trợ thâm hụt ngân sách khổng lồ

✮✮ Đây là lý do sâu xa nhất tại sao câu chuyện swap line UAE không phải câu chuyện về UAE. Nó là câu chuyện về cách một cú sốc địa chính trị ở 33 dặm hẹp Trung Đông có thể đồng thời kích hoạt ba điểm yếu cấu trúc của hệ thống tài chính toàn cầu - lạm phát dai dẳng khóa chân Fed, dollar-ization sâu buộc GCC phải bán Treasuries, và thị trường trái phiếu Mỹ chịu áp lực từ chính những người từng là người mua lớn nhất của nó.

PHẦN VI - BA ĐIỀU THỰC SỰ ĐANG XẢY RA VÀ KHÔNG AI ĐỌC RA

6.1. Petrodollar đang được tái đàm phán - không phải bị phá vỡ

Từ Hiệp ước 1974 giữa Nixon và Saudi Arabia, dầu được định giá bằng đô la là điều hiển nhiên của trật tự kinh tế thế giới. Đây là nền tảng của cái Barry Eichengreen gọi là “exorbitant privilege” của Mỹ.

Nhưng 2026 là lần đầu tiên trong lịch sử hiện đại, một quốc gia vùng Vịnh công khai sử dụng khả năng chuyển sang nhân dân tệ như đòn bẩy đàm phán với Mỹ. Không phải vì họ thực sự muốn nhân dân tệ - mà vì họ đang định giá lại mối quan hệ.

Biểu đồ cumulative current account surplus của GCC cho thấy bản chất của cuộc đàm phán đó: các quốc gia vùng Vịnh đã tích lũy hơn 3.200 tỷ USD thặng dư trong 50 năm - phần lớn được tái đầu tư vào tài sản Mỹ, tài trợ cho thâm hụt ngân sách Mỹ, và giữ cho đô la ở vị thế thống trị.

Quan hệ đó không đối xứng theo hướng mà Washington thường nghĩ:

GCC cần đô la để giao dịch dầu → đúng

Mỹ cần GCC mua Treasuries để tài trợ thâm hụt → cũng đúng

GCC cần Mỹ bảo vệ an ninh → đúng

Mỹ cần căn cứ quân sự ở Vịnh Ba Tư → cũng đúng

Đây là quan hệ phụ thuộc lẫn nhau - không phải quan hệ bảo trợ một chiều. Và các quốc gia GCC đang học cách sử dụng đòn bẩy của mình.

Petrodollar không chết. Nhưng nó đang được tái đàm phán với giá cao hơn - và Mỹ sẽ phải trả phần đó bằng cách nào đó.

6.2. Dòng vốn toàn cầu đang đảo chiều - và ít ai để ý

Đây là sự dịch chuyển cấu trúc quan trọng nhất trong thập kỷ qua - và nó đang xảy ra trong im lặng, không được phản ánh đầy đủ trong bất kỳ headline nào.

Sự đảo chiều này không phải điều ai đó lên kế hoạch. Nó là hệ quả tự nhiên của một cuộc chiến làm gián đoạn đúng mắt xích trung tâm của vòng tuần hoàn petrodollar.

6.3. Khoảng trống giữa “hỏi” và “nhận” - và ai thực sự quyết định

Một chi tiết quan trọng bị bỏ qua trong phần lớn coverage: Fed và Bessent không hoàn toàn đồng thuận về swap line UAE.

Bessent: Ủng hộ. Lập luận từ góc độ bảo vệ thị trường Treasuries và ổn định dollar funding. Đây là ưu tiên hợp lý từ góc nhìn Bộ Tài chính.

FOMC của Fed: Nhiều tín hiệu cho thấy họ không sẵn lòng phê duyệt. Lý do:

UAE thiếu mức độ tích hợp thị trường với Mỹ như các đối tác thường trực

Tiền lệ nguy hiểm: nếu UAE được cấp, Kuwait, Qatar, Iraq có lý do tương tự

Fed không muốn swap line trở thành công cụ địa chính trị hay tài trợ thâm hụt dầu

Dữ liệu tài chính UAE thiếu minh bạch theo tiêu chuẩn Fed

Trump: Muốn giúp vì lý do chiến lược - và có thể vì lý do kinh doanh cá nhân (UAE đã đầu tư 500 triệu USD vào World Liberty Financial của gia đình Trump). Nhưng không thể ra lệnh cho FOMC.

Hệ quả thực tế:

ESF là con đường khả thi nhất về mặt pháp lý - Bessent có quyền triển khai mà không cần FOMC

Nhưng ESF chỉ có ~44 tỷ USD thực có - nhỏ hơn UAE T-bills tại lưu ký Mỹ

Swap line tượng trưng có giá trị địa chính trị, dù không bao giờ được rút ra - đây có thể là kết quả cuối cùng

6.4. Bessent muốn gì - và tại sao câu trả lời đáng lo hơn câu hỏi

Đây là nơi tất cả các luận điểm của bài viết ngày hôm nay của mình hội tụ lại.

Khi vấn đề kỹ thuật đã có giải pháp kỹ thuật nhưng Bessent vẫn muốn swap line

GCC không cần bán Treasuries để có đô la (FIMA Repo và bills roll off giải quyết điều đó). UAE không thiếu thanh khoản theo bất kỳ tiêu chí tài chính nào. ESF nhỏ hơn UAE T-bills tại lưu ký Mỹ. Fed chưa được tham vấn và không nhiệt tình.

Vậy Bessent đang cố gắng làm gì?

Câu trả lời nằm trong một tuyên bố mà ông đưa ra trên X sau khi bị chất vấn: “Extending permanent swap lines can be a major first step in creating new U.S. dollar funding centers in the Gulf and Asia.” Và trong phiên Thượng viện: “I applaud our allies’ foresight in exploring additional financial buffers during periods of market quiescence.”

Châu Á không thiếu dollar funding center. Trung Quốc có hàng nghìn tỷ đô la trong hệ thống ngân hàng nhà nước. TSMC và Samsung ở mức giá chip hiện tại đang kiếm đô la ở tốc độ chóng mặt. Hong Kong là một trong những trung tâm dollar offshore lớn nhất thế giới.

Vấn đề không phải là thiếu “dollar funding center”. Vấn đề là Bessent muốn dollar funding centers dưới ảnh hưởng của Mỹ - không phải dollar funding centers tự nhiên của thị trường.

Ba tham vọng song song của Bessent

Khi đọc tổng thể các tuyên bố của Bessent về swap line, ba tham vọng hiện ra rõ ràng:

Ngăn bán Treasuries không kiểm soát: Lý do kỹ thuật được nêu công khai - swap line để tránh GCC bán Treasuries và gây áp lực thị trường. Setser chỉ ra điều này đã được giải quyết bằng FIMA Repo. Nhưng lý do vẫn được dùng vì nó nghe thuyết phục.

Thưởng cho đồng minh và duy trì bá quyền đô la: Đây là blueprint của Miran - swap line như incentive để ở lại trong “US security and economic umbrella.” Bessent thực thi nó bằng cách mở rộng mạng lưới swap đến GCC và châu Á, cạnh tranh trực tiếp với 36 swap lines của Trung Quốc.

Tái cơ cấu quyền lực Fed-Treasury: Đây là tầng sâu nhất. Bessent đã từng chỉ trích Fed mở rộng “supervisory footprint” sau 2008. Các executive order của White House đã cắt bớt vai trò Fed trong giám sát ngân hàng. Giờ, bằng cách dùng ESF thay vì FOMC để cấp swap line, Bessent đang lấy thêm một công cụ từ tay Fed - và biến nó thành công cụ của Bộ Tài chính.

6.5 Ai sẽ điều phối phản ứng toàn cầu trong khủng hoảng tiếp theo?

Nếu nhìn lại năm 2008, câu trả lời gần như không có tranh cãi: Federal Reserve đóng vai trò trung tâm, phối hợp nhanh chóng với hàng loạt ngân hàng trung ương lớn để cung cấp thanh khoản đô la cho hệ thống toàn cầu. Điều đó khả thi không chỉ vì năng lực tài chính của Fed, mà quan trọng hơn là vì niềm tin:

Các ngân hàng trung ương tin rằng Fed hành động như một trọng tài kỹ thuật trung lập

Swap line được nhìn nhận là công cụ ổn định hệ thống, không mang mục tiêu chính trị

Việc phối hợp diễn ra nhanh vì không có nghi ngờ về động cơ phía sau

Chính yếu tố “trung lập” này là nền tảng giúp hệ thống phản ứng hiệu quả trong khủng hoảng.

Trong bối cảnh hiện tại, nếu swap line dần được sử dụng như một công cụ mang tính lựa chọn - mở rộng cho một số đối tác và có thể bị hạn chế với những đối tác khác - thì cách nhìn đó có thể thay đổi. Khi đó, câu hỏi không còn nằm ở kỹ thuật thanh khoản, mà chuyển sang niềm tin thể chế:

Liệu các ngân hàng trung ương lớn như European Central Bank, Bank of England, hay Bank of Japan còn nhìn Fed như một trọng tài trung lập?

Liệu các đường swap line có được xem là cơ chế ổn định chung, hay là công cụ có điều kiện?

Và nếu có sự nghi ngờ về tính nhất quán của công cụ, tốc độ và hiệu quả phối hợp trong khủng hoảng sẽ bị ảnh hưởng như thế nào?

Đây không phải là vấn đề lý thuyết, mà là câu hỏi về kiến trúc của hệ thống tài chính toàn cầu - nơi niềm tin giữa các ngân hàng trung ương đóng vai trò quan trọng không kém quy mô bảng cân đối.

Từ góc nhìn này, câu chuyện swap line UAE không còn giới hạn ở một quốc gia cụ thể. Nó phản ánh ba logic đang đồng thời tồn tại trong hệ thống:

Logic kỹ thuật: các công cụ hiện có (như repo hoặc cơ chế thị trường) đã có thể xử lý nhu cầu thanh khoản ngắn hạn

Logic chiến lược: swap line có thể được sử dụng để mở rộng phạm vi ảnh hưởng của hệ thống đô la

Logic thể chế: quyền kiểm soát và cách sử dụng các công cụ tài chính đang dịch chuyển giữa các trung tâm quyền lực

Ba logic này không loại trừ lẫn nhau - chúng cùng tồn tại và cùng định hình cách hệ thống vận hành.

→ Vì vậy, câu hỏi cốt lõi không còn là “một quốc gia có được cấp swap line hay không”, mà là: khi một công cụ từng được xem là trung lập trở nên phụ thuộc nhiều hơn vào bối cảnh chính sách, hệ thống tài chính toàn cầu sẽ phối hợp ra sao trong lần khủng hoảng tiếp theo - khi mức độ tin cậy giữa các bên không còn như trước?

KẾT LUẬN: ĐÔ LA, ĐÒN BẨY, VÀ 33 DẶM HẸP

Câu chuyện swap line của UAE, khi được đọc đúng qua các lớp dữ liệu - từ cơ chế công cụ, đến cấu trúc dự trữ GCC, đến dòng vốn private placement, đến bài toán break-even Saudi Arabia - không phải là câu chuyện về một quốc gia cần tiền.

Nó là câu chuyện về ba sự dịch chuyển lớn đang xảy ra đồng thời - và một sự dịch chuyển thứ tư, âm thầm hơn, đang định hình lại ai kiểm soát hệ thống đô la toàn cầu trong những thập kỷ tới.

Thứ nhất - Vòng tuần hoàn petrodollar đang bị gián đoạn lần đầu trong 50 năm:

GCC tích lũy 3.200 tỷ USD thặng dư qua nửa thế kỷ → bây giờ đang đảo chiều

Saudi Arabia vay ngoại tệ ở mức kỷ lục lịch sử → từ chủ nợ thành con nợ

Biểu đồ break-even ở 100 USD và leo cao, biểu đồ external borrowing ở đỉnh → không phải tín hiệu tốt nếu Hormuz không mở sớm

Thứ hai - Chức năng “lender of last resort” đang được tư nhân hóa thực tế:

PIMCO bơm hơn 10 tỷ USD qua private placement → nhanh hơn, kín đáo hơn, nhưng đắt hơn

Khi kênh chính thức còn đang thảo luận, thị trường tư nhân đã tự giải quyết

Điều này bền vững trong ngắn hạn nhưng tạo ra phụ thuộc mới và precedent nguy hiểm

Thứ ba - Petrodollar đang được tái đàm phán, không phải bị phá vỡ:

UAE không muốn nhân dân tệ - họ muốn được công nhận ngang tầm Nhật, Anh, EU

Đây là cuộc đàm phán về chia sẻ chi phí chiến tranh và địa vị địa chính trị

Mỹ đang trả giá cho “exorbitant privilege” - bằng cách phải đứng ra bảo lãnh hệ thống ngay cả với các quốc gia giàu hơn ESF của mình

Thứ tư - và đây là điều ít ai nói đến - kiến trúc quyền lực của hệ thống dollar đang thay đổi từ bên trong.

Trong phiên điều trần tại Quốc hội, Kevin Warsh - người gần như chắc chắn sẽ trở thành Chủ tịch Fed tiếp theo - đã nói một câu mà phần lớn giới truyền thông bỏ qua vì đang tập trung vào câu hỏi “có phải sock puppet của Trump không”: Fed sẽ “play a supporting role in ensuring that the financial system is as safe as it can be and work with Bessent and Rubio, because it’s outside of the conduct of monetary policy.”

Đây không phải lời xã giao. Đây là cam kết định hướng thể chế.

Trong mọi cuộc khủng hoảng tài chính lớn kể từ 1987 - từ LTCM đến 2008 đến COVID - Federal Reserve đóng vai trò trọng tâm vì một lý do không phải quy mô bảng cân đối: niềm tin vào tính trung lập của công cụ. ECB, Bank of Japan, Bank of England phối hợp với Fed năm 2008 không phải vì họ được yêu cầu - mà vì họ tin rằng Fed đang “sửa ống nước” chứ không chơi cờ địa chính trị. Swap line được cấp cho 14 ngân hàng trung ương trong vài tuần vì không ai nghi ngờ động cơ phía sau.

Nếu Warsh được confirmed và thực thi cam kết đó - Fed trở thành đối tác chiến lược của chương trình “economic statecraft” Bessent-Rubio - bản chất của hệ thống thay đổi theo cách không thể đảo ngược bằng một nhiệm kỳ tổng thống tiếp theo.

Sự kết hợp Bessent-Warsh sẽ tạo ra một kiến trúc mà trước đây chưa từng tồn tại:

Bộ Tài chính kiểm soát swap line qua ESF - không cần FOMC phê duyệt

Fed, dưới Warsh, không còn là đối trọng độc lập mà là “supporting actor” cho chính sách đối ngoại

Swap line trở thành công cụ hai chiều: phần thưởng cho đồng minh trung thành, tín hiệu đe dọa ngầm cho những ai thách thức Washington

Trung Quốc với 36 swap lines riêng đang xây dựng mạng lưới song song - và Mỹ đang phản ứng bằng cách mở rộng mạng lưới đô la theo logic địa chính trị thay vì logic kỹ thuật

Điều đó có thể hiệu quả trong ngắn hạn. Bessent có năng lực thị trường. Warsh hiểu cơ chế tài chính. Và trong một thế giới mà Trung Quốc đang dùng swap line như đòn bài địa chính trị, phản ứng bằng logic tương tự không phải không có lý.

Nhưng câu hỏi của Gillian Tett - “Who will organise a collective global response if another financial crisis hits?” - không có câu trả lời rõ ràng trong kiến trúc mới này.

Năm 2008, Washington có thể điều phối vì các ngân hàng trung ương khác tin vào Fed. Liệu họ có còn tin không, khi Chủ tịch Fed mới tuyên bố công khai rằng Fed sẽ “phối hợp với Bessent và Rubio”? Khi swap line có thể bị rút khỏi những nước thách thức Trump? Khi ranh giới giữa “ổn định hệ thống” và “phần thưởng địa chính trị” không còn rõ ràng?

Không ai biết câu trả lời - vì chưa có tiền lệ.

✮✮✮ Câu trả lời cho câu hỏi “UAE có được swap line không?” sẽ không đến từ bất kỳ phòng họp nào ở Washington - và thực ra, câu hỏi đó giờ là câu hỏi nhỏ hơn.

Câu hỏi lớn hơn là: khi Warsh được confirmed và bộ đôi Bessent-Warsh bắt đầu thực thi chương trình “economic statecraft” với swap line như vũ khí địa chính trị - hệ thống tài chính toàn cầu sẽ phối hợp ra sao trong khủng hoảng tiếp theo, khi niềm tin vào tính trung lập của Fed không còn được đảm bảo như năm 2008?

Câu chuyện swap line UAE là ngọn lửa đầu tiên. Warsh có thể là người cầm đuốc thổi nó thành một cuộc tái cấu trúc kiến trúc tài chính toàn cầu mà chúng ta chưa thực sự hiểu hết hệ quả.

Phần còn lại của câu đó - như mọi khi trong lịch sử tài chính - sẽ do địa chính trị quyết định, không phải kinh tế học. Và lần này, địa chính trị đang đi vào trong chính ngân hàng trung ương lớn nhất thế giới.