Nếu bạn bỏ lỡ những bài viết hay nhất gần đây:

Cuộc Đua AI Capex $700 Tỷ: Ai Đang Kiếm Tiền, Ai Đang Đốt Tiền?

Private Credit: Không Phải 2008 - Nhưng Nguy Hiểm Nhất Từ 2008

CPI tháng 4 lên tới 3.8% - cao nhất kể từ mùa xuân 2023.

Xăng $4.50/gallon toàn quốc, California trên $6.

Dầu WTI $101.50.

Lợi suất trái phiếu 10 năm 4.45%, nhích từ 4.36% chỉ trong một tuần.

Tỷ lệ tín nhiệm Trump: 34-38%.

Đó là bối cảnh mà Trump mang theo và bước lên Air Force 1 tới Bắc Kinh vào chiều qua.

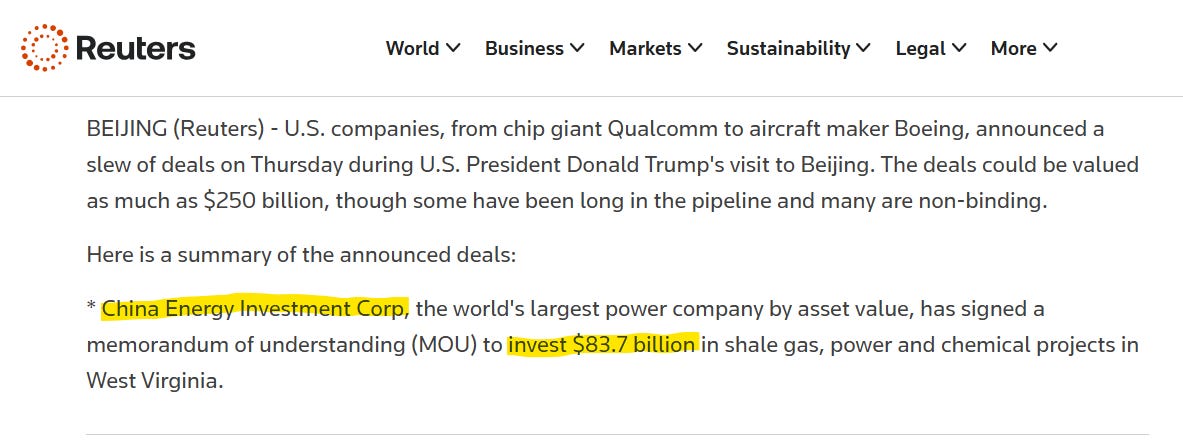

Ông đi cùng CEO Boeing, Tim Cook, và Elon Musk. Bắc Kinh nhiều khả năng sẽ đề nghị đặt mua Boeing - có thể lên đến 500 chiếc.

Và rồi sẽ có quốc yến, “Hội đồng Thương mại”, “Hội đồng Đầu tư”. Kịch bản y hệt 2017.

Vào năm đó, Tập đoàn Đầu tư Năng lượng Trung Quốc (China Energy Investment Corp) đã ký biên bản ghi nhớ (MOU) để đầu tư 83.7 tỷ USD vào các dự án khí đá phiến, điện và hóa chất tại West Virginia.

Giá trị của MOU này thậm chí còn vượt cả GDP bang West Virginia.

Tuy nhiên, thương vụ này chưa bao giờ thành hiện thực.

Steve đã đưa nhận xét trong video ngày 05/11: đây nên được nhìn nhận là “checkpoint, không phải reset hay breakthrough.”

Nhưng điểm mấu chốt không nằm ở những gì camera quay được. Nó nằm ở hai eo biển - một đang bốc cháy, một khiến Bắc Kinh mất ngủ - và cách chúng đang tái định hình bàn cờ năng lượng toàn cầu theo hướng mà phần lớn thị trường chưa phản ánh vào giá.

Trong bài viết ngày hôm nay, Viet Hustler sẽ cùng bạn đọc giải mã bản đồ chiến lược đằng sau thượng đỉnh Trump-Tập - từ dầu Iran đến đất hiếm Greenland, từ cơ chế tái bảo hiểm hàng hải DFC đến cuộc đua chip bán dẫn 2027.

Con Số Mà Không Ai Đặt Lên Trang Nhất

Chiều Ngược Lại - Trung Quốc Không Chỉ Mua Dầu

Hai Eo Biển - Proof of Concept & Ứng Dụng

Năng Lượng Mỹ - Phân Kỳ Dầu và Khí

Cuộc Đua Tài Nguyên - Khóa Chặt Sân Sau

TSMC, Anduril & Đếm Ngược Tới 2027

Phần I. Con Số Mà Không Ai Đặt Lên Trang Nhất

Một sự thật duy nhất mà hầu hết truyền thông đều chôn vùi:

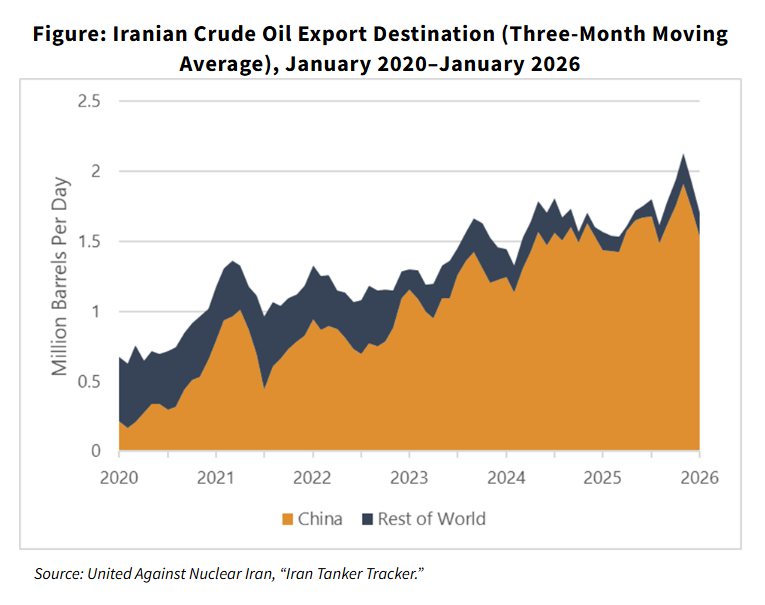

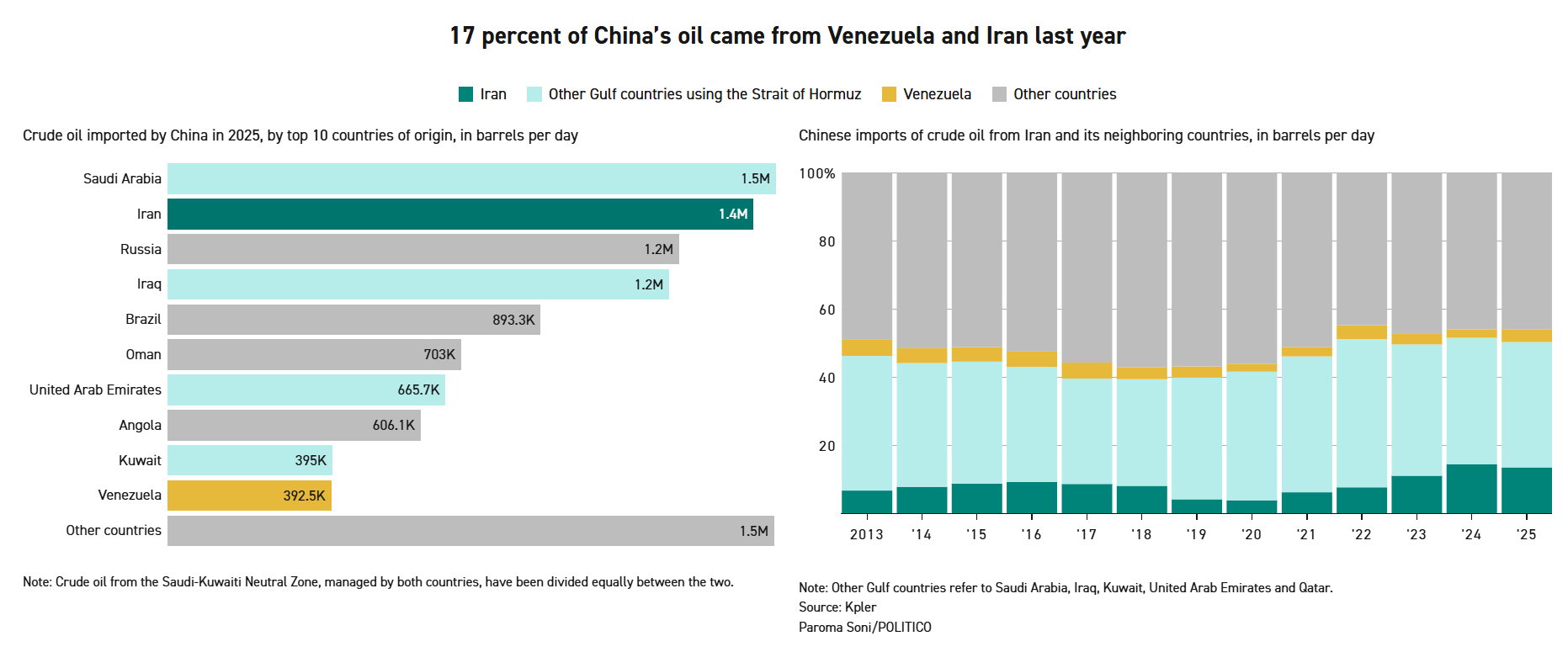

Trung Quốc mua 80-90% số dầu mà Iran xuất khẩu.

Con số từ Kpler 2025: trung bình 1.38 triệu thùng/ngày.

Ủy ban Đánh giá Kinh tế-An ninh Mỹ-Trung (USCC) đặt cao hơn - 1.5 triệu - Chiếm khoảng 13% tổng lượng dầu thô nhập khẩu của Trung Quốc.

Không phải giao dịch để ăn chênh lệch - đây chính là nguồn nguyên liệu với giá chiết khấu - dùng để nuôi sống hệ thống nhà máy lọc dầu tư nhân ở Sơn Đông.

Nhìn lướt qua con số thương mại chính thức: 9.96 tỷ đô kim ngạch song phương năm 2025.

Nhìn kỹ: nếu cộng thêm 31.2 tỷ đô dầu thô không được báo cáo (theo dõi bởi Tehran Bureau và UANI), tổng giao dịch dầu thô thực vượt 41 tỷ đô, chiếm hơn 75% kim ngạch song phương

Khung pháp lý trên giấy: Quan hệ Đối tác Chiến lược Toàn diện tháng 3/2021. Thỏa thuận 25 năm. Con số headline 400 tỷ đô đầu tư.

Thực tế: gần không đồng giải ngân. Trừng phạt chặn hết. Những gì thỏa thuận này thực sự tạo ra:

Thanh toán bằng nhân dân tệ qua CIPS - hệ thống thanh toán song song với SWIFT

Iran gia nhập BRICS (1/2024) và SCO (7/2023)

Cam kết chính trị cho khối phi đô la hóa

Sự phụ thuộc chạy hai chiều, nhưng không cân xứng:

Iran bán hàng hóa thô giá chiết khấu.

Trung Quốc bán hàng chế tạo giá trị cao.

Trung Quốc là người định giá.

Iran là người chấp nhận giá.

Trước chiến tranh, Bắc Kinh đã ép mức chiết khấu ngày càng lớn hơn vì Iran không có nơi nào khác để bán.

Khi Mỹ phong tỏa cảng Iran ngày 04/13/2026, Quân đoàn Vệ binh Cách mạng Hồi giáo Iran (IRGC - Islamic Revolutionary Guard Corps) rải mìn và tuần tra Hormuz - quốc gia mất 80-90% khách hàng là Iran.

Nhưng quốc gia mất 1.5 triệu thùng/ngày dầu rẻ, cộng thêm 4-6 triệu thùng/ngày dầu Vịnh qua Hormuz - là Trung Quốc.

Đó là sự thật tái định hình mọi thứ trên bàn đàm phán tuần này.

Chuỗi cung ứng dầu đen

Dầu thô nặng từ đảo Kharg quá đặc trưng để có thể vận chuyển nguyên trạng - từ dấu vân hóa học, tỉ trọng, đến hồ sơ lưu huỳnh đều tố cáo nguồn gốc từ Iran.

Do vậy, đường đi thực tế:

Nhà máy lọc dầu Persian Gulf Star (PGSR): 360,000 thùng/ngày, 3 giai đoạn xây dựng - 3.4 tỷ đô.

Nhà máy lọc khí ngưng tụ lớn nhất thế giới.

Pha chế dầu thô thành naphtha - hydrocarbon nhẹ dùng làm chất pha trộn

Đội tàu ngầm (shadow fleet) chở cả dầu thô nặng lẫn naphtha ra khỏi Iran

Chuyển hàng giữa tàu (ship-to-ship) ngoài khơi Malaysia/Indonesia: trộn hai thứ, dán nhãn “Malaysia blend”

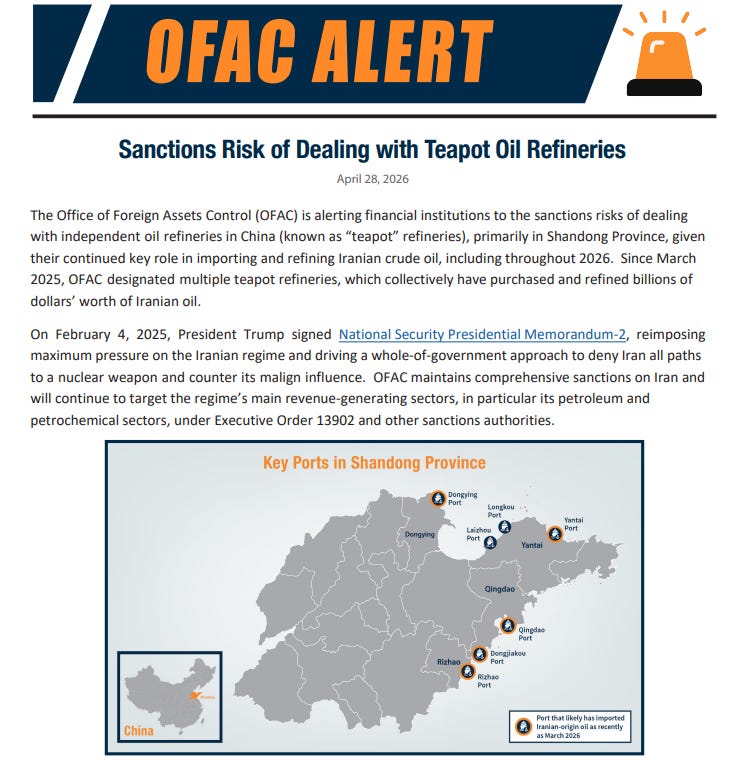

Giả mạo tín hiệu AIS, tàu ma (tàu đã tháo dỡ nhưng mã số IMO vẫn phát sóng), giấy tờ giả → OFAC cảnh báo rõ ràng ngày 04/28

Sản phẩm đến tay nhà máy lọc dầu tư nhân Sơn Đông dưới danh nghĩa dầu thô sạch, không vướng lệnh trừng phạt

PGSR cách trụ sở hải quân IRGC ở Bandar Abbas 3-4 dặm. Khatam al-Anbiya - cánh tay xây dựng của IRGC - xây cả ba giai đoạn.

Đầu ra cung cấp cho hạm đội IRGC và chuỗi sản xuất tên lửa.

Qua ~2,500 cuộc không kích trong Chiến dịch Cơn Thịnh Nộ Sử Thi (Operation Epic Fury - Mỹ) và Chiến dịch Sư Tử Gầm (Operation Roaring Lion - Israel), hai nước đánh vào Fordow, Natanz, Isfahan, trụ sở hải quân IRGC, đảo Kharg, toàn bộ hạm đội tàu ngầm Iran, và ít nhất 16 cơ sở tên lửa ngầm.

Nhưng tuyệt nhiên không đánh PGSR.

Lời giải thích khả dĩ nhất là do nền chính trị liên minh.

PGSR cung cấp xăng cho 90 triệu dân Iran.

Đánh nó là vượt ranh giới từ nhắm mục tiêu quân sự sang chiến tranh kinh tế chống dân thường - ranh giới mà Saudi Arabia và UAE không thể công khai chấp nhận.

Nếu thượng đỉnh thất bại và chiến tranh tiếp diễn, PGSR rất có thể lên danh sách mục tiêu.

Logic: phá hủy cùng lúc nguồn cung nhiên liệu nội địa Iran, hoạt động pha trộn naphtha cung cấp cho Sơn Đông, và gửi Bắc Kinh tín hiệu không thể rõ hơn.

Nhà máy lọc tư nhân - và sự rạn nứt trong nội bộ Bắc Kinh

Nhà máy lọc dầu tư nhân Sơn Đông - những “teapot” - chiếm khoảng 25% tổng công suất lọc dầu Trung Quốc.

Chúng tồn tại để làm điều mà Sinopec, CNPC, CNOOC không thể: xử lý dầu thô bị trừng phạt từ Iran, Nga, Venezuela. Tư nhân hấp thụ rủi ro để quốc doanh giữ tay sạch. Khả năng chối bỏ trách nhiệm cấp quốc gia.

Timeline của Bộ Tài chính Mỹ nói lên tất cả:

04/15: Bộ trưởng Bessent tại Nhà Trắng - “Nếu bạn đang mua dầu Iran, chúng tôi sẵn sàng áp trừng phạt thứ cấp.”

Thư cảnh báo gửi hai ngân hàng Trung Quốc giấu tên

04/24: Hằng Lực (Hengli Petrochemical, ~400,000 thùng/ngày) bị trừng phạt kèm ~40 công ty vận tải biển. Bessent đặt tên: “Cơn Thịnh Nộ Kinh Tế”

04/28: OFAC cảnh báo toàn bộ tổ chức tài chính - gọi đích danh tỉnh Sơn Đông

05/08: Trừng phạt 2 công ty Trung Quốc và 2 công ty Hồng Kông vì cung cấp linh kiện tên lửa Iran. Sáu ngày trước thượng đỉnh

Rồi Bắc Kinh làm một việc - gây nên sự rạn nứt nội bộ một cách hoàn hảo:

05/01: Cơ quan Quản lý Tài chính Quốc gia âm thầm ra hướng dẫn nội bộ cho các ngân hàng: tuân thủ trừng phạt Mỹ đối với các nhà máy lọc dầu bị nêu tên

05/02: Bộ Thương mại công khai viện dẫn đạo luật phong tỏa lần đầu trong lịch sử: chống lại trừng phạt Mỹ

Chỉ đạo riêng: tuân thủ. Lệnh công khai: chống lại. Toàn bộ lập trường của Trung Quốc về Iran nén trong hai câu.

Bắc Kinh muốn dầu chiết khấu.

Nhưng Bắc Kinh không muốn bị cắt khỏi hệ thống thanh toán bằng đồng đô la.

Phần II. Chiều Ngược Lại - Trung Quốc Không Chỉ Mua Dầu

Dầu chỉ là một nửa. Nửa kia là những gì chảy ngược lại.

Bằng chứng đang chồng chất:

6/2025: Pishgaman Tejarat Rafi Novin Co. (Iran) đặt hàng ammonium perchlorate từ Lion Commodities Holdings (Hồng Kông) - đủ sản xuất khoảng 800 tên lửa đạn đạo

Đầu 2025: Hai tàu mang cờ Iran (Golbon và Jairan) bốc khoảng 1,000 tấn sodium perchlorate tại Thái Thương, gần Thượng Hải - đủ cho khoảng 260 tên lửa tầm ngắn.

Vụ nổ cảng Shahid Rajaee tháng 4/2025 là do IRGC xử lý sai perchlorate từ cùng chuỗi cung ứng

4/2026: Tình báo Mỹ chỉ ra Trung Quốc chuẩn bị vận chuyển tên lửa phòng không vác vai FN-6 tới Iran qua Pakistan và Hành lang Kinh tế Trung-Pakistan (CPEC).

New York Times sau đó xác nhận ít nhất một lô hàng có thể đã đến nơi

3/4/2026: Một chiếc F-15E Strike Eagle của Mỹ bị bắn rơi gần Isfahan - gần như chắc chắn do MANPAD (1 loại tên lửa). Thời điểm rất đáng chú ý

Tích hợp BeiDou: Tên lửa dòng Shahab-3 và Fattah đang hit những target mà 5 năm trước chắc chắn trượt.

Theo đồng thuận của các nhà phân tích tại CSIS và IISS: tín hiệu dẫn đường BeiDou (hệ thống định vị vệ tinh của Trung Quốc, tương đương GPS) đang được tích hợp vào bộ linh kiện đuôi tên lửa Iran

Trump đăng Truth Social ngày 04/08: đe dọa thuế 50% bất kỳ nước nào cung cấp vũ khí cho Iran. Chỉ đích danh Trung Quốc.

Phản ứng công khai: im lặng. Phản ứng thực: Bộ Tài chính trừng phạt 2 công ty Trung Quốc và 2 Hồng Kông ngày 05/08 - sáu ngày trước thượng đỉnh. Một sự xúc phạm được tính toán kỹ.

Trung Quốc không phải người mua thụ động. Trung Quốc là nhà cung cấp thượng nguồn - hóa chất cho tên lửa, hạ tầng nhắm mục tiêu, vũ khí phòng không và chống hạm đang chĩa vào quân nhân Mỹ ở Vịnh Ba Tư ngay lúc này.

Phần III. Hai Eo Biển - Proof of Concept & Ứng Dụng

Hormuz - Proof of Concept

Trước chiến tranh: 33-45% dầu thô nhập khẩu Trung Quốc qua Hormuz (4.6-5.8 triệu thùng/ngày).

Trung Quốc nhận 37.7% tổng lượng dầu qua eo biển - nhiều nhất thế giới.

Vịnh Ba Tư cung cấp một nửa lượng dầu nhập khẩu và một phần ba khí tự nhiên hóa lỏng (LNG) của Trung Quốc.

Malacca - ứng dụng

Hồ Cẩm Đào đặt tên “Malacca Dilemma” năm 2003:

80% dầu nhập khẩu, khoảng 66% thương mại hàng hải Trung Quốc đi qua eo biển rộng 2.8 km tại điểm hẹp nhất.

Mỹ hoạt động từ Guam, Diego Garcia, Okinawa, Philippines, và vừa ký hiệp ước quốc phòng với Indonesia tháng 4/2026.

Chee Meng Tan viết trên Foreign Policy (05/11): cuộc chiến Iran có thể có hậu quả lớn hơn phong tỏa vật lý.

Mỹ không cần chặn một con tàu nào, chỉ cần làm hai thứ:

Ủy ban Chiến tranh Liên hợp tại Lloyd’s thêm cảng đến vào danh sách rủi ro cao → phí bảo hiểm rủi ro chiến tranh tăng gấp 10-50 lần → đẩy Trung Quốc ra khỏi thị trường bảo hiểm

Cảnh báo các quốc gia ven biển: tạo điều kiện cho dầu hướng về Trung Quốc sẽ có cái giá riêng

=> Giá dầu đi tới Trung Quốc/ phí bảo hiểm sẽ lên 1 mức rất rất cao.

Bài toán Hormuz trong cuộc chiến này đã chứng minh cơ chế hoạt động: phí bảo hiểm rủi ro chiến tranh nhảy từ 0.25% giá trị thân tàu lên 3-10%.

Các nhà vận hành thương mại ngừng quá cảnh vì bảo hiểm, trước cả khi hải quân can thiệp.

CENTCOM đánh chặn hơn 70 tàu.

20,000 thủy thủ mắc kẹt ở vùng Vịnh tính đến 05/09.

Hormuz là proof of concept. Malacca là ứng dụng.

Trạm thu phí DFC - kiến trúc vĩnh viễn

Đây là phần quan trọng nhất mà ít báo nào đề cập:

3/3/2026: Chỉ thị của Trump → DFC và Chubb công bố thêm các đối tác tái bảo hiểm tại Mỹ và mở rộng phạm vi bảo hiểm tới 20 tỷ USD cho lĩnh vực tái bảo hiểm hàng hải.

3/4: Tăng gấp đôi → 40 tỷ. Chubb dẫn đầu. Sáu nhà bảo hiểm Mỹ: Travelers, Liberty Mutual, Berkshire Hathaway, AIG, Starr, CNA

Cơ chế: Tàu muốn bảo hiểm rủi ro chiến tranh ở Vịnh → qua các tổ hợp bảo hiểm Lloyd’s → Lloyd’s tái bảo hiểm qua DFC → DFC chỉ phê duyệt hành trình Mỹ cho phép → mỗi đơn xin = bức tranh đầy đủ: ai sở hữu tàu, ai sở hữu hàng, ai tài trợ

Nhưng có một thực tế phũ phàng: bảo hiểm không tự lái tàu. Thủy thủ đoàn mới lái tàu. Và không có hợp đồng bảo hiểm nào trên đời thuyết phục được 20 thủy thủ đi xuyên bãi mìn.

Bảo hiểm trị giá 40 tỷ đô chưa đưa được một con tàu nào qua Hormuz ở quy mô thương mại.

Nhưng kiến trúc mới là điểm then chốt. Trạm thu phí DFC có tính di động.

Chỉ cần Ủy ban Chiến tranh Liên hợp thêm Ninh Ba-Chu Sơn, Thanh Đảo, Yên Đài vào danh sách điểm đến rủi ro cao, phí bảo hiểm trên các chuyến hàng đến Trung Quốc lập tức tăng gấp 10-50 lần.

Bảo hiểm trở thành vòng phong tỏa. Không phát súng. Không lên tàu. Kiến trúc pháp lý xây trên hạ tầng tài chính Mỹ kiểm soát.

Phòng thủ của Trung Quốc - và tại sao chưa đủ

Trung Quốc có phòng tuyến:

Kho dự trữ chiến lược khoảng 1.4 tỷ thùng - lớn nhất thế giới, đủ 110-180 ngày nhập khẩu ròng

Đường ống trên bộ: Myanmar, Kazakhstan (Atasu-Alashankou), Nga (ESPO, Sức mạnh Siberia 1, Sức mạnh Siberia 2 đang đàm phán) - tổng khoảng 1.5 triệu thùng/ngày

Nga tăng cường 300,000 thùng/ngày đầu 2026 → tổng khoảng 2.1 triệu. Nhưng tấn công bằng drone của Ukraine giảm 24% khối lượng xuất khẩu dầu đường biển Nga trong tháng 4. ESPO gần công suất tối đa. Sức mạnh Siberia 2 chưa khởi công - sớm nhất 2030

Bài toán đơn giản: tổng công suất Nga sang Trung Quốc tối đa khoảng 2.5 triệu thùng/ngày trong điều kiện lý tưởng.

Trung Quốc nhập khẩu 10.5 triệu thùng/ngày trước chiến tranh.

Khoảng cách không thể khỏa lấp.

Nhưng có vấn đề cấu trúc sâu hơn: dầu thô không phải nhiên liệu quân sự sử dụng được.

Không có lò cracking bằng hydro chuyên dụng thì không sản xuất được JP-5, JP-8, F-76 mà máy bay quân sự và tàu chiến Trung Quốc tiêu thụ.

Kho dự trữ đầy dầu thô chưa tinh chế chỉ là hàng tồn kho, không phải năng lực.

Hạ tầng cracking bằng hydro tập trung và dễ nhận biết.

Trong kịch bản xung đột - chúng thành mục tiêu.

Trong cuộc bao vây kéo dài: Trung Quốc có khoảng 4-6 tháng ở mức tiêu thụ tối đa trước khi phân phối khẩu phần gây bất ổn chính trị. Đó là khung thời gian Lầu Năm Góc đang nghiên cứu.

Phần IV. Năng Lượng Mỹ - Phân Kỳ Dầu và Khí

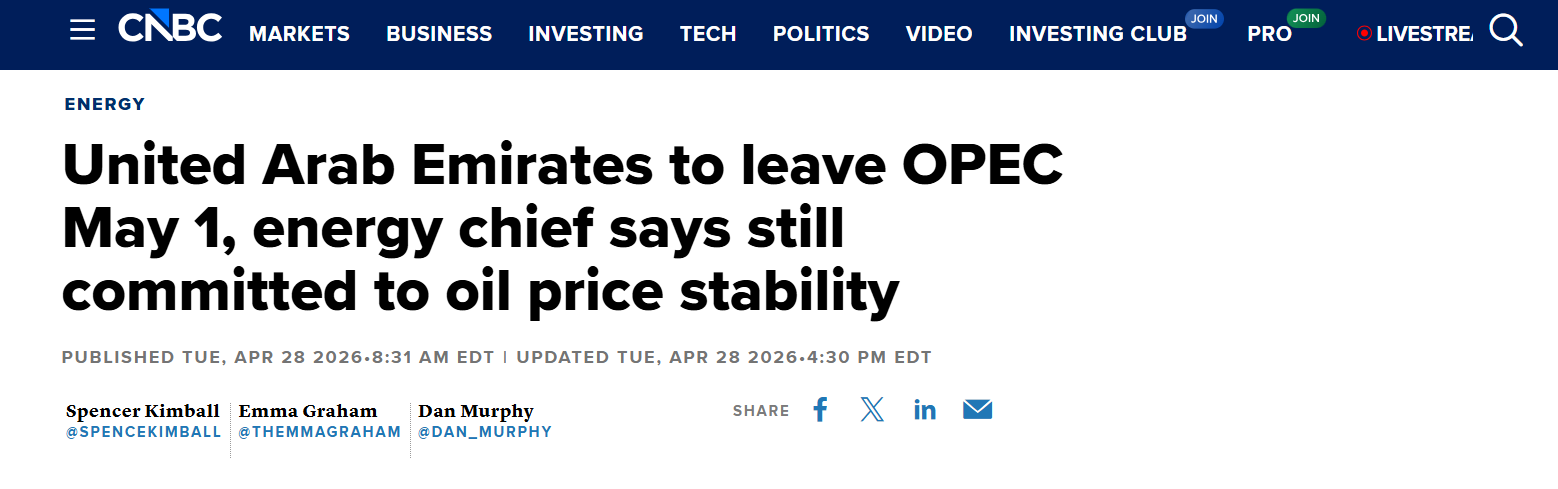

UAE rời OPEC ngày 05/01. Đây không phải tin phụ.

59 năm thành viên.

Công suất gần 5 triệu thùng/ngày, bị giới hạn khoảng 3.6 triệu dưới OPEC.

Sau khi rời: giới hạn biến mất.

Con át chủ bài: đường ống Habshan-Fujairah (ADCOP), dài 370 km, hoàn toàn né Hormuz, không đi qua Eo biển một mét nào. - công suất 1.5-1.8 triệu thùng/ngày.

Saudi Arabia cũng có đường ống Đông-Tây tương tự, công suất 3-5 triệu thùng/ngày, đổ dầu ra Biển Đỏ thay vì qua Vịnh Ba Tư.

Kết hợp lại: các nhà sản xuất vùng Vịnh có thể xuất 3.5-5.5 triệu thùng/ngày mà không cần đi qua Hormuz - vĩnh viễn.

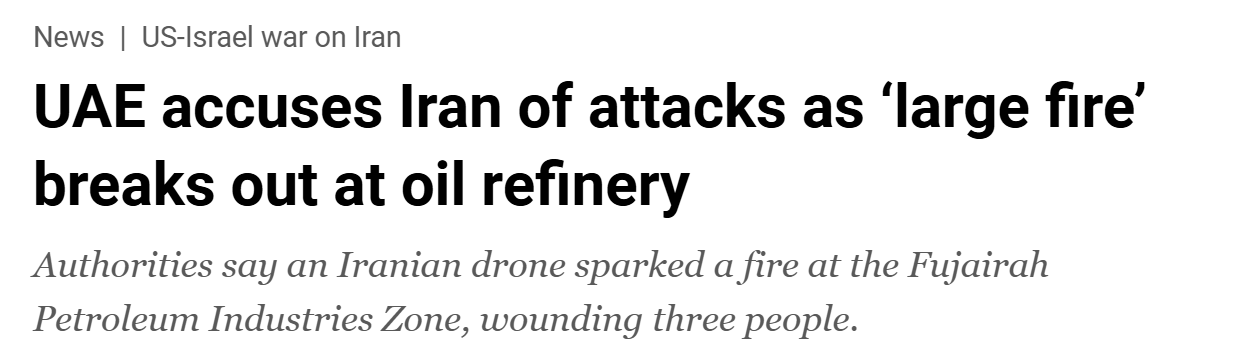

Iran hiểu rõ phép tính này. Đó là lý do họ tấn công Fujairah ngày 05/04 - không phải nhắm vào Hải quân Mỹ, mà nhắm vào hạ tầng cho phép dầu Vịnh chảy ra thế giới mà không cần xin phép Tehran. Nếu dầu có đường đi vòng, Hormuz mất giá trị đòn bẩy. Và đòn bẩy Hormuz là thứ duy nhất Iran còn giữ được.

Nghịch lý của Thống Trị Năng Lượng

Nhìn lướt qua - Thống Trị Năng Lượng nghe như chính sách hạ giá xăng cho dân Mỹ. Nhìn kỹ - đó là học thuyết thị phần: thống trị sản xuất và định giá toàn cầu để không đối thủ nào có thể mua được thùng dầu cuối cùng trên thị trường.

Steve dự đoán: thay đổi chế độ Iran → WTI dưới $60 trong tương lai.

Nhưng học thuyết này tự mâu thuẫn: muốn thống trị sản xuất thì cần giá đủ cao để các giếng dầu Mỹ có lời. Muốn chặn đối thủ thì cần giá đủ thấp để họ không mua nổi.

Hai mục tiêu đó kéo ngược chiều nhau - và với dầu, có thể không có mức giá nào thỏa mãn cả hai cùng lúc.

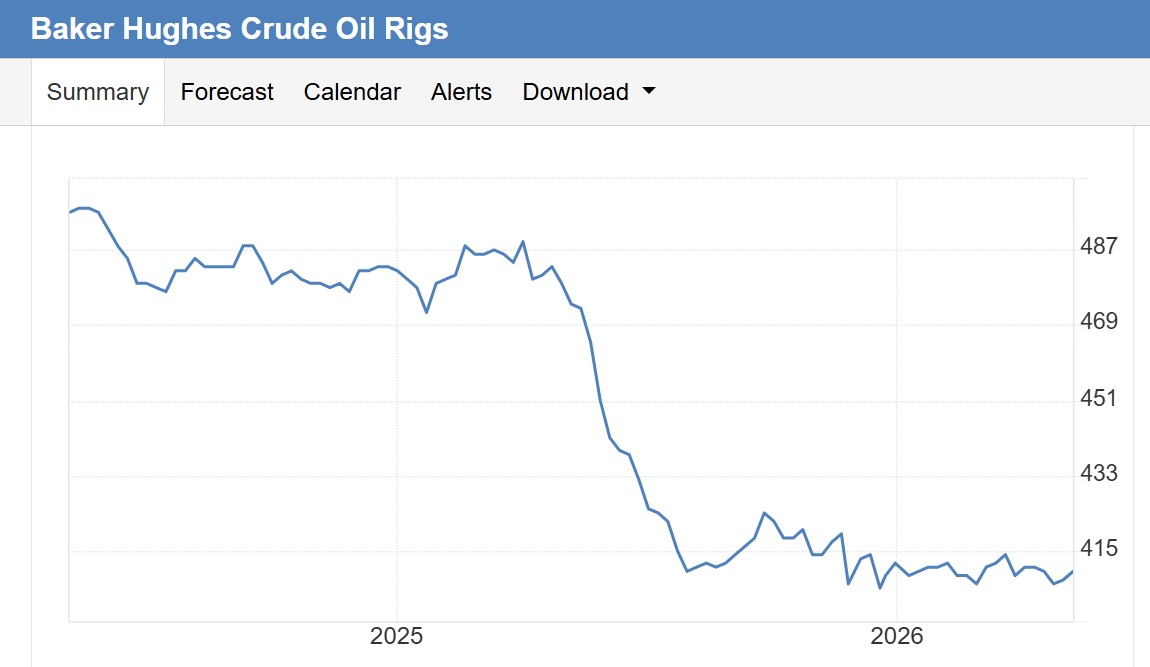

Số lượng giàn khoan Baker Hughes đang phát tín hiệu rõ:

Giàn khoan dầu: từ gần 500 → 408, giảm 20%

Giàn khoan khí: tăng 21 giàn so với cùng kỳ năm trước

Logic từ Steve: nếu Hormuz mở, UAE tràn ngập thị trường, các nước OPEC chạy theo → giá dầu sụp → Động thái hợp lý = chuyển sang khí đốt. Dữ liệu giàn khoan đang xác nhận chính xác điều đó.

Với khí đốt - nghịch lý tự giải

Khí tự nhiên Mỹ có hai động lực nhu cầu cấu trúc không tồn tại 5 năm trước:

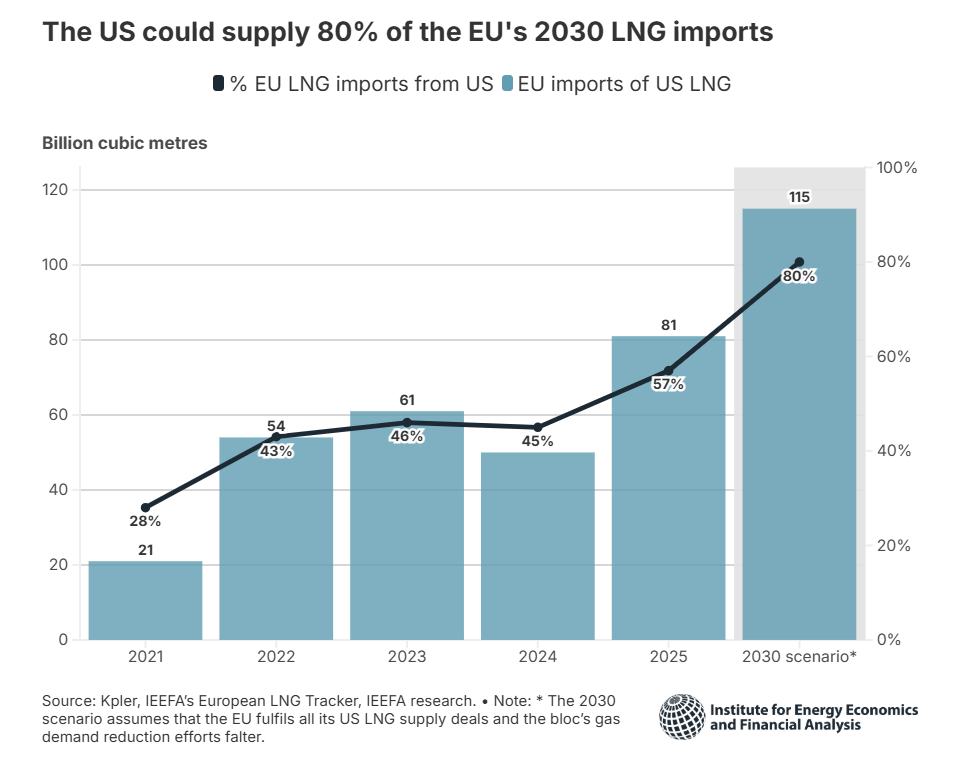

Động lực 1 - Châu Âu:

Xuất khẩu LNG của Mỹ sang EU đạt 81-83 tỷ mét khối, chiếm khoảng 57% lượng LNG nhập khẩu của EU (so với 21 tỷ mét khối năm 2021).

Viện Phân tích Tài chính và Kinh tế Năng lượng (IEEFA): có thể lên 80% vào 2030.

Giá điện bán buôn châu Âu gấp 2-4 lần so với Mỹ (Eurelectric).

Sau khi khí đốt đường ống Nga bị cắt năm 2022, châu Âu chuyển sự phụ thuộc năng lượng từ Moscow sang Washington.

Nhập khẩu vũ khí từ Mỹ: 64% tổng (2020-2024).

NATO đặt mục tiêu chi tiêu quốc phòng 5% GDP.

Đây là hậu quả cấu trúc khi mất nhà cung cấp năng lượng chính và thay bằng chính nước mình đang cạnh tranh công nghệ.

Động lực 2 - Trung tâm dữ liệu AI:

Nhu cầu điện tăng 17% năm 2025 (IEA), dự kiến gấp đôi vào 2030.

Năm công ty công nghệ hàng đầu chi hơn 400 tỷ đô cho hạ tầng trung tâm dữ liệu năm 2025, kế hoạch tăng thêm 75% năm 2026.

Công suất khí tự nhiên cho trung tâm dữ liệu tăng 71% từ 2025 đến 2026, trong khi năng lượng tái tạo chỉ tăng 2% (Diễn đàn Hành động Mỹ). Chi phí tuabin khí tăng 66% trong hai năm, danh sách chờ đến đầu thập niên 2030.

Antero Resources - một điểm kiểm chứng: EPS điều chỉnh Q1/2026 đạt 1.72 đô so với đồng thuận 1.22, vượt 41%.

Doanh thu 1.95 tỷ đô, +44% Y/Y.

Sản lượng kỷ lục 3.9 tỷ foot khối tương đương/ngày.

CEO Paul Kennedy trong earnings call: “sự quan tâm ngày càng tăng từ những khách hàng mua LNG toàn cầu đang tìm cách tăng tiếp xúc với nguồn cung Mỹ.”

Không động lực nào trong hai thứ đó sẽ biến mất.

Phần V. Cuộc Đua Tài Nguyên - Khóa Chặt Sân Sau

Chiến dịch Iran không đứng một mình. Nó là một mảnh ghép trong chiến lược rộng hơn: cắt Trung Quốc khỏi các nguồn tài nguyên quan trọng trên toàn châu Mỹ, Bắc Cực và chuỗi cung ứng khoáng sản toàn cầu.

Venezuela

01/03/2026: Chiến dịch Quyết Tâm Tuyệt Đối (Operation Absolute Resolve)

Maduro bị bắt trong 2 giờ 28 phút.

Trump viện dẫn Học thuyết Monroe - nguyên tắc có từ năm 1823 khẳng định châu Mỹ là vùng ảnh hưởng của Mỹ và không thế lực bên ngoài nào được can thiệp.

Tại sao Venezuela quan trọng? Nhìn vào kho báu dưới lòng đất: 303 tỷ thùng trữ lượng đã chứng minh (17% toàn cầu) cùng 300,000 tấn đất hiếm, 408,000 tấn niken, 7-10 ngàn tấn vàng.

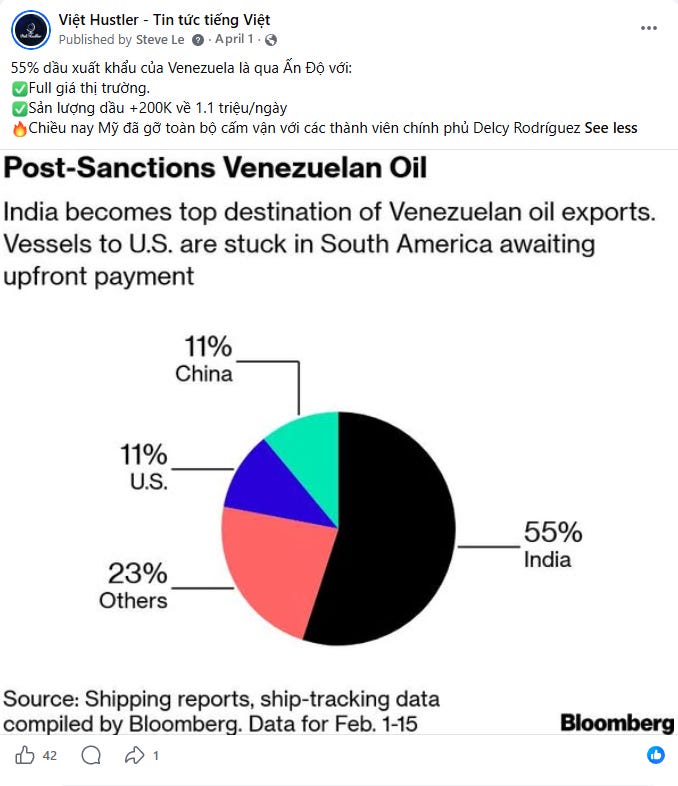

Trước chiến dịch: Trung Quốc là khách hàng chính, thanh toán nhân dân tệ, ngân hàng nhà nước Trung Quốc nắm hơn 100 tỷ đô cho vay thế chấp bằng dầu.

Sau chiến dịch: dòng tiền dừng. Trữ lượng dầu lớn nhất thế giới và một mỏ đất hiếm khổng lồ không còn nằm trong tầm tay Bắc Kinh.

Greenland

Critical Metals Corp (CRML) đóng 92.5% dự án Tanbreez ở miền nam Greenland (04/39/2026).

European Lithium giữ 7.5%.

Đã nộp thư bày tỏ ý định mua nốt phần còn lại

4.7 tỷ tấn tài nguyên, khoảng 27% oxit đất hiếm nặng - nằm trong nhóm hàm lượng cao nhất thế giới.

Để hình dung: mỗi chiếc máy bay chiến đấu F-35 chứa khoảng 920 pound nam châm đất hiếm. Không có đất hiếm, không có máy bay chiến đấu hiện đại

Ngân hàng Xuất Nhập khẩu Mỹ (EXIM Bank): thư quan tâm trị giá 120 triệu đô - khoản đầu tư khai khoáng ở nước ngoài đầu tiên dưới thời chính quyền Trump.

Saudi Arabia ký bản điều khoản hợp tác.

Các hợp đồng bao tiêu đã được sắp xếp: Ucore 10%, REalloys 15%, liên doanh Saudi 25%

05/12: Mỹ đang đàm phán ba căn cứ quân sự ở miền nam Greenland - cùng khu vực dự án Tanbreez. Mỏ đất hiếm, sân bay mới, và căn cứ quân sự hội tụ cùng một nơi. Không phải ngẫu nhiên

Nhà máy thử nghiệm khởi động tháng 5/2026. Sản xuất quặng đầu tiên: mục tiêu Q4/2028 - Q1/2029

Phá thế độc quyền đất hiếm

Trung Quốc kiểm soát 60-70% khai thác, 88-91% xử lý và tinh chế, 94% sản xuất nam châm vĩnh cửu - loại nam châm nằm trong mọi vũ khí hiện đại từ tên lửa đến radar.

Bắc Kinh đã sử dụng vị thế này làm đòn bẩy.

Tháng 4/2025: kiểm soát xuất khẩu 7 loại đất hiếm trung bình và nặng.

Tháng 10/2025: ban hành Thông báo số 61, quy định bất kỳ sản phẩm nước ngoài nào chứa trên 0.1% đất hiếm có nguồn gốc Trung Quốc đều cần giấy phép xuất khẩu từ Bắc Kinh - áp dụng ngoài lãnh thổ, mô phỏng chính quy tắc kiểm soát công nghệ mà Mỹ dùng để chặn chip sang Trung Quốc.

Hiện đang tạm dừng đến tháng 11/2026.

Mỹ phản công trên nhiều mặt trận cùng lúc:

MP Materials: Bộ Quốc phòng mua cổ phần 400 triệu đô (7/2025), trở thành cổ đông lớn nhất.

Cam kết mua với giá sàn 10 năm: 110 đô/kg cho NdPr - gần gấp đôi giá giao ngay tại Trung Quốc (khoảng 60 đô).

Mỹ trả phí bảo hiểm chiến lược để đảm bảo nguồn cung ngoài Trung Quốc tồn tại

USA Rare Earth: 1.6 tỷ đô hỗ trợ liên bang, mua lại mỏ Serra Verde ở Brazil trị giá 2.8 tỷ. DFC tài trợ 565 triệu. Bao tiêu 15 năm với giá sàn bảo đảm: NdPr 110 đô, dysprosium 575 đô, terbium 2,050 đô

Dự án Hầm Chứa (Project Vault): Kho dự trữ khoáng sản quan trọng trị giá 12 tỷ đô (10 tỷ từ EXIM Bank + 1.67 tỷ tư nhân) - lấy ý tưởng từ Kho Dự trữ Dầu mỏ Chiến lược, nhưng thay vì dầu thì tích trữ khoáng sản

Chile: Tuyên bố chung ngày 12/3/2026 - Chile sản xuất 23% đồng thế giới và nắm trữ lượng lithium lớn nhất

Mô hình giống nhau ở khắp nơi: Venezuela, Greenland, Brazil, Chile.

Đảm bảo nguồn cung. Khóa giá sàn. Chặn đối thủ tiếp cận.

Thời hạn: 2028 bắt đầu có thể tự chủ nguồn cung. Nhưng từ giờ tới đó - mọi chiếc F-35, mọi quả Tomahawk, mọi chiếc Apache, mọi radar Aegis vẫn chạy bằng nam châm có neodymium tách ra ở Tứ Xuyên.

Phần VI. TSMC, Anduril & Đếm Ngược Tới 2027

Palmer Luckey - nhà sáng lập Anduril Industries - trên podcast Joe Rogan tháng 10/2025:

“Bất cứ thứ gì chúng tôi đang làm, bất cứ thứ gì chúng tôi đầu tư, đều cần được xây dựng với giả định rằng khoảng năm 2027, Trung Quốc sẽ sẽ tấn công hoặc phong tỏa Đài Loan.”

Anduril: Công Ty Tư Nhân Quan Trọng Thứ 2 Nước Mỹ

Đây không phải nhận định của một người ngoài cuộc.

Luckey bán vũ khí cho Lầu Năm Góc. Anduril có chính sách nội bộ gọi là "Trung Quốc 27": mọi sản phẩm, mọi tính năng, mọi quyết định đầu tư đều chạy qua một câu hỏi duy nhất - thứ này có sẵn sàng trước năm 2027 không?

Không sẵn sàng thì bỏ.

Và không chỉ Anduril nghĩ vậy - Heritage Foundation, Viện Hudson, và các nhà hoạch định trong Bộ Tham mưu Liên quân Lầu Năm Góc đều đang lập kế hoạch dựa trên cùng giả định.

Anduril đang xây gì?

Hợp đồng IVAS trị giá 22 tỷ đô - tiếp quản từ Microsoft (4/2025). Hệ thống tăng cường hình ảnh tích hợp

Mũ bảo hiểm EagleEye - hợp tác Meta. Thực tại mở rộng: thông tin tình báo chiến trường thời gian thực và điều khiển máy bay không người lái

Arsenal-1 tại Ohio - sản xuất hệ thống tự hành ở quy mô tự động hóa công nghiệp. Tên gọi ám chỉ “Kho Vũ khí Dân chủ” của Roosevelt.

Nhà máy Willow Run của Ford thời Thế chiến II mất 3 năm đạt công suất tối đa, sản xuất một chiếc B-24 Liberator mỗi 63 phút.

Arsenal-1 đi từ bãi đất trống đến sản xuất máy bay không người lái chiến đấu Fury trong chưa đầy một năm

Vòng gọi vốn Series F: khoảng 1.5 tỷ đô, định giá 12.5-14 tỷ

Trung Quốc trừng phạt Luckey và Anduril ngày 26/12/2025 vì bán vũ khí cho Đài Loan. Luckey: “Món quà Giáng sinh.”

Hợp nhất công nghệ-quốc phòng

Trong đỉnh điểm chiến tranh Iran: SpaceX bỏ phí dịch vụ Starlink trên khắp Iran, vượt qua phong tỏa viễn thông của IRGC.

Cho phép phối hợp dân sự, tổ chức biểu tình cấp đường phố, phân phối truyền thông độc lập.

Tehran tuyên bố vệ tinh thương mại Mỹ là “mục tiêu quân sự hợp pháp.”

Starlink cho truyền thông. Phương pháp sản xuất Tesla cho drone. Phần cứng thực tế ảo Meta cho nhận thức chiến trường.

Công nghệ thương mại Mỹ tái sử dụng cho cạnh tranh chiến lược - với tốc độ mà mô hình đổi mới do nhà nước chỉ đạo của Trung Quốc đang vật lộn bắt kịp.

Lầu Năm Góc cũng đã tiếp cận General Motors và Ford về chuyển đổi dây chuyền ô tô sang sản xuất quân sự.

Lỗ hổng: TSMC

TSMC sản xuất 90% chip logic tiên tiến nhất thế giới (dưới 7 nanomet), khoảng 60% chip tiên tiến nói chung, 70% doanh thu đúc chip toàn cầu. 10 khách hàng hàng đầu đại diện cho 14 nghìn tỷ đô vốn hóa thị trường.

Mô hình mô phỏng gián đoạn rất nghiêm trọng:

Mỹ: mất 2.5 nghìn tỷ GDP (giảm 11%) - gấp đôi khủng hoảng tài chính 2008

Toàn cầu: mất 10.6 nghìn tỷ (giảm 9.6% GDP năm đầu tiên) - tệ hơn COVID và 2008

Trung Quốc: mất 2.8 nghìn tỷ (giảm 16%). Bộ trưởng Bessent: “ngày tận thế về kinh tế”

Nhà máy Arizona Fab 21 Giai đoạn 1 đã vận hành - nhưng:

Khi kỹ sư Đài Loan đến: hiệu suất cải thiện.

Khi họ rời: hiệu suất giảm.

Giai đoạn 2 lắp đặt thiết bị Q3/2026, sản xuất hàng loạt chip 3nm mục tiêu 2027.

Tổng đầu tư Arizona: mở rộng lên 165 tỷ đô.

Đóng gói tiên tiến CoWoS - thứ Nvidia và Apple phụ thuộc - hầu như hoàn toàn ở Đài Loan.

Chi phí Mỹ cao hơn 5-20% mỗi tấm wafer.

Vòng lặp

Đài Loan nhập 97% năng lượng. Phần lớn là LNG. Phần lớn LNG qua Hormuz. Hòn đảo sản xuất 90% chip tốt nhất thế giới phụ thuộc vào điểm nghẽn mà IRGC đang rải mìn.

Đài Loan sẽ mở rộng nhập khẩu LNG Mỹ từ tháng 6.

Vòng tròn khép lại: khí đốt tự nhiên Mỹ → nhà máy Đài Loan → chip bán dẫn → hệ thống vũ khí Mỹ.

Gián đoạn Hormuz tạo sự phụ thuộc năng lượng của Đài Loan vào xuất khẩu Mỹ. Cùng gián đoạn đó cắt nguồn cung Trung Quốc lại neo nhà máy chip Đài Loan vào khí đốt Mỹ.

VII. Đồng Petrodollar - Cứ Cho Là Đúng

Steve từng giải thích rất nhiều về lí thuyết Petrodollar tại sao phần lớn lại có sự hiểu nhầm:

PETRODOLLARS ĐÃ CHẾT, VIỆT NAM VÀ CHÂU Á GIẢI CỨU ĐỒNG DOLLARS?

Thương mại dầu Iran-Trung Quốc đã chuyển sang thanh toán bằng nhân dân tệ, thông qua CIPS - hệ thống thanh toán riêng của Trung Quốc, chạy song song với SWIFT mà không cần chạm đồng đô la

Iran nắm hợp đồng hoán đổi tiền tệ trị giá 7 tỷ đô với Ngân hàng Nhân dân Trung Hoa

mBridge - dự án tiền kỹ thuật số do Ngân hàng Thanh toán Quốc tế (BIS) dẫn đầu tại Hồng Kông, với sự tham gia của Trung Quốc, Thái Lan, UAE và Saudi - đang xây dựng hạ tầng thanh toán xuyên biên giới hoàn toàn không cần USD

→ Cấu trúc Petroyuan thực chất là hệ thống để né cấm vận

Nhân dân tệ có thể thay thế đồng đô la không? Không - Trung Quốc vẫn kiểm soát vốn, nhân dân tệ không tự do chuyển đổi, nên không thể trở thành tiền dự trữ toàn cầu. Nhưng cũng không cần. Nó chỉ cần là phương tiện thanh toán cho thương mại bị trừng phạt - và điều đó đang xảy ra.

Cuộc chiến Iran là lần đầu tiên toàn bộ hệ thống thay thế này - CIPS, hoán đổi nhân dân tệ, mBridge - bị thử nghiệm dưới áp lực tối đa cùng lúc. Liệu nó đứng vững hay đổ vỡ là một trong những câu hỏi tài chính quan trọng nhất thập kỷ.

Phản ứng của Mỹ rất rõ ràng: làm cho bất kỳ ai sử dụng hệ thống thay thế đó phải trả giá đắt.

Tiền lệ đã có: năm 2012, Bộ Tài chính Mỹ trừng phạt Ngân hàng Côn Lôn của Trung Quốc vì xử lý thanh toán dầu Iran, loại nó khỏi SWIFT.

Mô hình mà Bessent đang xây dựng bây giờ là phiên bản mở rộng: mọi ngân hàng Trung Quốc dính líu vào dòng tiền của Iran đều có nguy cơ chịu chung số phận.

Đọc thêm về cuộc chiến tiền tệ: TẠI SAO UAE LẠI XIN SWAP LINE CỦA MỸ?

VIII. Giáo Sư Jiang - Iran Là Bẫy Dành Cho Ai?

Jiang Xueqin là cái tên không còn xa lạ, và là cái tên Steve chỉ trích khá nhiều.

Jiang Xueqin (Tưởng Học Cần) sinh ra ở Quảng Đông năm 1976, di cư đến Toronto lúc 6 tuổi, lấy bằng Cử nhân Văn học Anh tại Yale năm 1999, làm việc về cải cách giáo dục Trung Quốc trong suốt những năm 2000, và kể từ năm 2022 đã dạy triết học tại Moonshot Academy ở Bắc Kinh. Kênh YouTube của ông, Lịch sử Dự đoán, có khoảng 2,5 triệu người đăng ký. Báo chí phương Tây đã gọi ông là “Nostradamus của Trung Quốc.” Ông từng xuất hiện trên Tucker Carlson, Piers Morgan, Breaking Points và Diary of a CEO.

Vào tháng 5 năm 2024, trong một bài giảng có tựa đề “Cái bẫy Iran” (Chiến lược Địa chính trị #8), Jiang đã dự đoán: về việc

Trump tái đắc cử vào tháng 11 năm 2024.

Mỹ ngày càng tham gia sâu vào một cuộc xung đột với Iran trong khung thời gian từ ba đến bốn năm.

Ông dự đoán về “Technate”, một pháo đài kinh tế Bắc Mỹ được xây dựng dựa trên sự tự túc về năng lượng, quyền kiểm soát khoáng sản quan trọng và sự thống trị về công nghệ, được thiết kế không phải để tiêu thụ các nguồn tài nguyên của thế giới mà là để phân bổ chúng.

→ Giáo sự đúng hai dự đoán đầu tiên. Dự đoán thứ ba chính là dự đoán đang diễn ra vào tuần này ở Bắc Kinh.

Sự tương đồng của Jiang là cuộc thám hiểm của người Athen tới Sicily, năm 415 đến 413 trước Công nguyên. Quốc gia thành bang mạnh nhất của Hy Lạp đã phát động cuộc thám hiểm hải quân lớn nhất trong lịch sử Hy Lạp chống lại một mục tiêu giàu có và xa xôi. Cuộc thám hiểm đã bị tiêu diệt. Thất bại này mở đầu cho sự suy tàn vĩnh viễn của Athens. Lập luận của Jiang là quân đội Mỹ có sự kiêu ngạo vô song và tin rằng họ có thể giành chiến thắng trong bất kỳ cuộc chiến nào. Iran muốn kích động một cuộc xung đột kéo dài vì chiến tranh tiêu hao sẽ làm sụp đổ các đế chế vươn tay quá dài. Đồng petrodollar dựa vào sự tham gia của Ả Rập Xê Út. Sự hỗn loạn kéo dài ở Vịnh Ba Tư cuối cùng sẽ phá vỡ sợi dây liên kết của đồng đô la.

Steve đã từng chỉ trích video này nhiều lần với quá nhiều điểm sai đã được thời gian chứng minh:

Chênh lệch về quân sự

Phả ứng của khối GCC

Ảnh hưởng lên kinh tế Mỹ

Nhưng quan trọng nhất về mặt game theory:

Jiang coi cuộc chiến Iran là cái bẫy đối với Mỹ → thật ra đây là một cái bẫy đang được giăng ra chống lại Trung Quốc.

Cuộc chiến Iran là một chiến dịch quân sự quyết liệt nhưng ngắn tiếp theo là một cuộc phong tỏa hải quân và tài chính vô thời hạn.

→ Trung Quốc bị phơi bày là người đang vươn quá xa mặt chiến lược. Có tiền đầu tư, có bẫy nợ, có mua dầu ở những nơi xa xôi nhưng không có khả năng đem quân đi bảo vệ lợi ích quốc gia ở xa.

Dự đoán của Jiang giả định rằng Hoa Kỳ sẽ tiến hành kiểu chiến tranh mà Mỹ thường đánh nhưng ngày xưa, sa lầy, kéo dài hàng thập kỷ mà không có mục tiêu rõ ràng. Ngược lại:

Một cuộc tấn công phủ đầu tiêu diệt lãnh đạo kéo dài 12 giờ

5 tuần không kích cường độ cao phá hủy các mục tiêu trọng yếu

Theo sau là một cuộc phong tỏa

→ Không phải là một cuộc chiến tranh tiêu hao. Đây là một cuộc chiến tranh để phá hủy cấu trúc của một quốc gia từ kinh tế, chính trị cho đến quân sự.

Giáo sư Jiang đã đúng về cái bẫy, nhưng đã sai về việc ai sẽ là người bị mắc vào đó.

“chỉ tồn tại” ≠ “chiến thắng”

“làm rối loạn giao thương” ≠ “kiểm soát thương mại đường biển”

“có thể gây ra nguy hiểm” ≠ “mối đe dọa về mặt quân sự”

VIDEO: NẾU MỸ KHÔNG ĐÁNH IRAN VÀ VENEZUELA

IX. Thượng Đỉnh - Bốn Vấn Đề, Một Cuộc Đàm Phán Thật

Ván bài đã đổi

So sánh 2025 và 2026:

2025 - Mỹ vào bàn với tay yếu:

Trung Quốc kiểm soát 88-91% chế biến đất hiếm

Vị thế độc quyền TSMC mang lại đòn bẩy ngầm cho Bắc Kinh

Nhân dân tệ dầu mỏ đang được chú ý. Tỷ trọng dự trữ đô la giảm

Iran bán dầu cho Trung Quốc không hề hấn

Trung Quốc giữ cảng Panama

Kinh tế Trung Quốc đang dần ra khỏi giảm phát

2026 - ván bài khác:

Mỹ lấy Panama

Kinh tế Mỹ vẫn tăng trưởng, giảm nhập khẩu từ Trung Quốc 30%

Kinh tế Trung Quốc vẫn trong giảm phát

Vũ khí Trung Quốc bị đặt dấu hỏi lớn tại Venezuela và Iran

Hormuz bị phong tỏa. Trung Quốc mất 1.5 triệu thùng/ngày dầu Iran và bị hạn chế 4-6 triệu thùng/ngày dầu Vịnh. Cơ sở DFC biến hạn chế thành cấu trúc

Venezuela 303 tỷ thùng trữ lượng cùng đất hiếm dưới quản lý Mỹ

Tanbreez, Serra Verde, Project Vault bắt đầu phá vỡ độc quyền đất hiếm. Thời hạn: từ “một ngày nào đó” rút xuống 2028

UAE rời OPEC - sản lượng không giới hạn chờ Hormuz mở lại

LNG Mỹ sang EU: 81-83 tỷ mét khối, 57% tổng nhập khẩu. Sự phụ thuộc năng lượng hoàn toàn

Bốn vấn đề trên bàn đàm phán

1. Cơ chế thương mại (dễ nhất): Trung Quốc sẽ cam kết mua 25 triệu tấn đậu nành/năm và đặt hàng Boeing lên đến 500 chiếc.

Đây là giá vé vào cửa cho một bức ảnh chụp chung.

Nhưng 2017, Trump cũng mang về bản ghi nhớ 83.7 tỷ đô từ Bắc Kinh - vượt GDP cả bang West Virginia - và không đồng nào thành hiện thực.

2. Đất hiếm: Lệnh cấm xuất khẩu đất hiếm của Trung Quốc (Thông báo số 61) đang tạm dừng đến tháng 11/2026 - nhiều khả năng được gia hạn.

Trung Quốc nắm lá bài này và có thể đổi lấy giảm thuế quan hoặc nới lỏng lệnh cấm xuất khẩu chip Mỹ.

Cả hai bên đều cần đình chiến.

Nhưng cái Trung Quốc đòi để đổi sẽ cho thấy điểm yếu nào đang đau nhất.

3. Đài Loan (nhạy cảm nhất): CFR/CSIS: Bắc Kinh muốn chuyển “không ủng hộ” → “phản đối” độc lập Đài Loan. Nghe dễ, nhưng không phải.

“Không ủng hộ” là thụ động. “Phản đối” là chủ động - Đài Bắc sẽ hiểu là Mỹ đang ngả theo lập trường Bắc Kinh rằng tương lai chính trị Đài Loan không do Đài Loan quyết định.

Bonnie Glaser (German Marshall Fund): đổi ngôn ngữ Đài Loan lấy nhượng bộ Iran là “kết quả gây bất ổn nhất.”

Nhưng theo logic bài viết này, đây cũng là kết quả ít có khả năng nhất. Toàn bộ kiến trúc chiến lược - đồng hồ 2027, phụ thuộc bán dẫn, phản công đất hiếm, DFC - đều tồn tại vì chính quyền coi Đài Loan là ván cờ cuối cùng.

Không ai đánh đổi nước cờ cuối để lấy nước mở màn.

4. Iran (cuộc đàm phán thật): Bessent xác nhận Iran chi phối các cuộc thảo luận.

Lập trường Mỹ: Trung Quốc phải buộc Tehran vào hòa bình vĩnh viễn - mở lại Hormuz, giải trừ hạt nhân, tháo dỡ năng lực tấn công IRGC.

Đe dọa ngầm: “Project Freedom Plus” - phá vỡ phong tỏa Hormuz bằng vũ lực.

Ngoại trưởng Iran Araghchi thăm Bắc Kinh ngày 05/06, Vương Nghị hối thúc Iran mở Eo biển.

CSIS giải thích: Trung Quốc “đang tạo hình ảnh là đã cố gắng” trước khi thượng đỉnh bắt đầu.

→ Ý kiến từ Steve: Quan hệ Iran-Trung Quốc cũng có dấu hỏi lớn khi tàu Trung Quốc không ra Hormuz thoải mái, phát biểu từ Iran cũng cho thấy sự đứt gãy trong quan hệ nên kể cả Trung Quốc yêu cầu, Iran chưa chắc đồng ý.

Kiểm chứng từ truyền thông

Chính quyền Trump tuyên bố đã phá hủy phần lớn sức mạnh quân sự Iran: 96% phòng không, 90% tên lửa đạn đạo, 78% tàu hải quân.

Nhưng báo chí Mỹ thì lại kể câu chuyện khác:

Iran vẫn giữ khoảng 75% bệ phóng di động và 70% kho dự trữ tên lửa.

Iran đã phục hồi kho chứa ngầm, sửa chữa tên lửa hư hỏng, lắp ráp mới.

CIA cũng đánh giá Iran có thể chịu đựng phong tỏa thêm 3-4 tháng.

Một chi tiết đáng chú ý: Mojtaba Khamenei - con trai Lãnh tụ Tối cao, người được chỉ định kế nhiệm - chưa xuất hiện công khai kể từ ngày 03/09.

Có thể bị thương nặng, có thể không.

Nhưng sự vắng mặt kéo dài cho thấy chế độ đang rạn nứt từ bên trong.

Khoảng cách giữa tường thuật lạc quan của chính quyền và đánh giá của báo chí - đó chính là phần rủi ro thực mà thị trường cần phản ánh vào giá.

Luận điểm hai phía

Tập Cận Bình đặt cược vào thời gian. Bầu cử giữa kỳ tháng 11/2026 sẽ bào mòn vốn chính trị của Trump. Kế nhiệm 2028 bất định. Trung Quốc chỉ cần tránh thua trong hai năm tới. Ngồi yên. Chờ đợi.

Trump đặt cược vào tốc độ. Vòng vây phong tỏa đang siết. Phản công đất hiếm đang tăng tốc. Hệ sinh thái công nghệ quốc phòng đang mở rộng. Chế độ Iran đang rạn nứt. Mỗi tháng trôi qua mà không có thỏa thuận là một tháng Mỹ mạnh hơn và Trung Quốc yếu đi. Nếu Tập không mang lại sự tuân thủ từ Iran tại thượng đỉnh - Mỹ sẽ leo thang.

X. Thị Trường Đang Chờ Đợi Những Gì?

Trump và Tập có hai ngày để nói chuyện.

Các chủ đề đang theo dõi:

Năng lượng - dầu và khí đang đi hai hướng: Thợ khoan Mỹ đang rút giàn khoan dầu, đổ sang khí đốt.

Các công ty LNG hưởng lợi từ hai nguồn cầu mới: châu Âu đói năng lượng và trung tâm dữ liệu AI.

Khi Hormuz mở lại, UAE sẽ tràn ngập thị trường dầu với sản lượng không giới hạn - giá dầu có thể sụp, nhưng khí đốt thì không

Đất hiếm & công nghệ quốc phòng: Còn 2-4 năm trước khi công suất chế biến ngoài Trung Quốc đạt quy mô đủ lớn.

Trong thời gian đó, mỗi chiếc F-35 vẫn phụ thuộc nam châm từ Tứ Xuyên.

Cuộc phản công đang tăng tốc - nhưng đồng hồ cũng đang đếm ngược

Kiến trúc bảo hiểm hàng hải: Cơ sở tái bảo hiểm DFC trị giá 40 tỷ đô sẽ tồn tại qua bất kỳ lệnh ngừng bắn nào.

Và nó có thể được áp dụng cho Đài Loan chỉ bằng một quyết định hành chính.

Đây là sự thay đổi căn bản trong cách Mỹ kiểm soát tuyến hàng hải - bằng bảo hiểm thay vì tàu chiến

Semi: Chênh lệch hiệu suất giữa nhà máy TSMC ở Arizona và Đài Loan, sự tập trung đóng gói CoWoS, và lỗ hổng năng lượng của Đài Loan tạo thành cụm rủi ro chưa từng có cho ngành công nghệ toàn cầu

Tiền tệ & lãi suất: CPI 3.8% trói tay Fed - khó cắt lãi suất khi lạm phát còn cao. Lợi suất 10 năm 4.45% và đang leo. Petrodollar đang bào mòn dần, câu hỏi là hệ thống thay thế CIPS có đủ sức chịu áp lực từ Bộ Tài chính Mỹ không

Cuộc chiến Iran không phải cuộc chiến biệt lập. Nó là cuộc thử nghiệm cho một cách kiểm soát hoàn toàn mới - Mỹ không cần tàu chiến trên mỗi tuyến đường biển để quyết định ai được qua và ai không. Chỉ cần kiểm soát hệ thống bảo hiểm, hệ thống thanh toán, hệ thống trừng phạt - những thứ Mỹ đã xây và đang vận hành.

Muốn chở dầu qua Hormuz? Phải mua bảo hiểm qua quỹ DFC 40 tỷ đô của Mỹ.

Muốn thanh toán tiền dầu? Phải đi qua hệ thống ngân hàng mà Mỹ giám sát.

Đó là trạm thu phí vô hình - và nó sẽ vẫn ở đó sau khi bom ngừng rơi, sau khi lệnh ngừng bắn được ký, sau khi camera rời đi. Ngày 14 và 15 tháng 5 sẽ bắt đầu cho chúng ta câu trả lời - liệu cách chơi đó của Trump là táo bạo, hay liều lĩnh.