Cổng dịch chuyển tài khoản từ Viet Hustler qua Tạp Chí Phố Wall:

Nhập email tài khoản Viet Hustler

Nhận coupon qua email bằng số tiền chưa dùng bên Viet Hustler

Dùng coupon để đăng kí tài khoản Tạp Chí Phố Wall

https://tapchiphowall.com/viethustler

Nếu bạn bỏ lỡ những bài viết hay nhất gần đây:

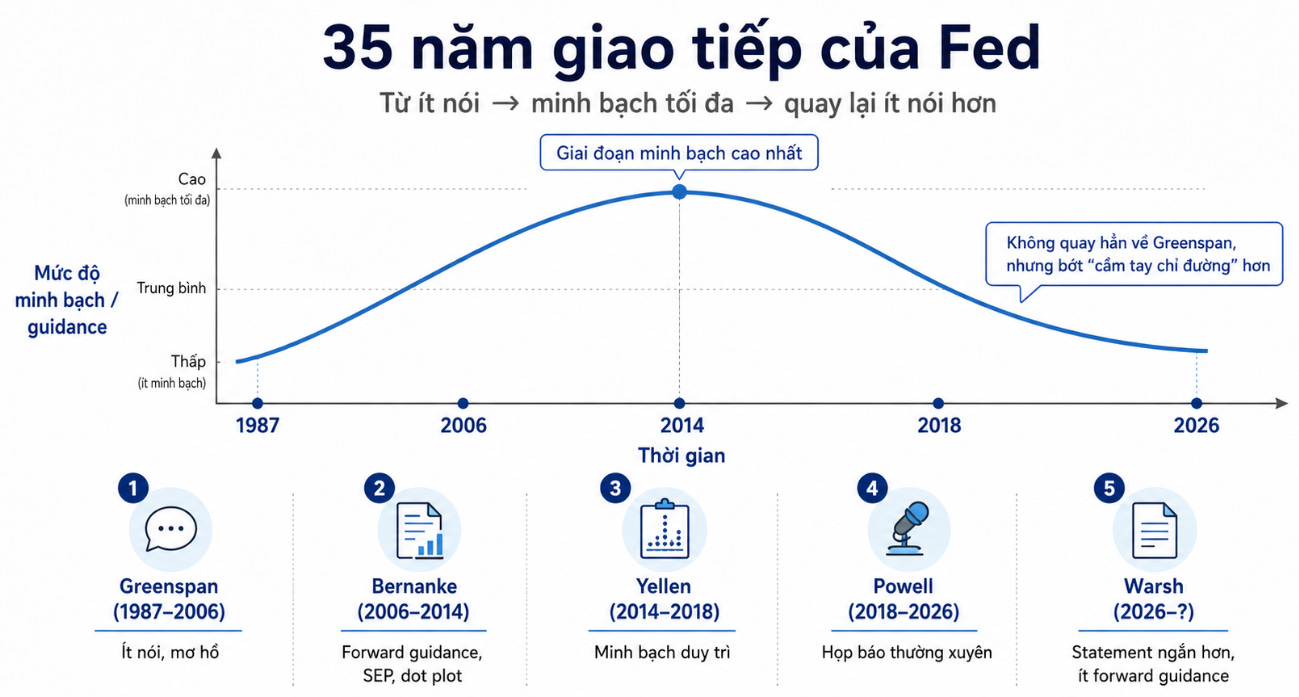

“Nếu tôi tỏ ra đặc biệt rõ ràng, có lẽ bạn đã hiểu nhầm điều tôi nói.” - Alan Greenspan

“Niềm tin vào một ngân hàng trung ương, một khi đã mất, phải trả giá rất đắt và mất rất nhiều thời gian để xây lại.” - Paul Volcker, 1979

Khi một Fed Chair muốn nói ít hơn, lại phải điều hành một ủy ban chia rẽ hơn vẻ ngoài, vận hành hai cỗ máy truyền dẫn chính sách đang chạy ngược chiều nhau, và đối mặt với một loại lạm phát mà phần lớn nguồn gốc nằm ngoài tầm với của chính công cụ ông đang cầm.

Ngày 17/6/2026, Kevin Warsh bước ra micro lần đầu tiên với tư cách Chủ tịch Fed. Trong vòng chưa đầy một giờ, ông làm ba việc mà bình thường một ngân hàng trung ương phải mất nhiều năm để dám làm: cắt gần ba phần năm độ dài statement, từ chối đóng góp dot của chính mình vào bản dự báo lãi suất, và công bố năm task forces có khả năng viết lại cách Fed vận hành trong cả một thập kỷ tới.

Phản ứng đầu tiên của thị trường, và của hầu hết các bài tường thuật trong 48 giờ sau đó, là đọc sự kiện này như một cú hawkish surprise đơn giản: lợi suất 2 năm nhảy lên vùng cao nhất 16 tháng (4.22%, tăng tới 17 điểm cơ bản trong phiên), chỉ số Nasdaq Composite rớt 1.34%, đồng dollar tăng gần 1%, vàng và Bitcoin giảm. Đó là một cách đọc đúng, nhưng chưa đủ sâu. Nếu chỉ dừng ở đó, ta sẽ bỏ lỡ ba lớp phức tạp hơn nhiều, nằm ngay bên dưới headline, và đây chính là ba lớp mà bài viết tuần này muốn bóc tách đến tận gốc.

Nghịch lý thứ nhất, nằm ở chính cấu trúc của cuộc cải tổ giao tiếp. Warsh muốn một Fed nói ít hơn, minh bạch ít hơn về tương lai, ít “cầm tay” thị trường hơn. Nhưng để thực hiện điều đó, ông phải vận hành nó qua một ủy ban tập thể - FOMC - nơi sự đồng thuận bề ngoài (vote 12-0, không công bố ai bỏ phiếu gì, lần đầu tiên trong lịch sử gần đây) có thể đang che giấu một mức độ chia rẽ nội bộ sâu hơn bất kỳ giai đoạn nào trong nhiều năm. Một Fed “nói ít hơn” không tự động đồng nghĩa với một Fed “đồng thuận hơn”, và khoảng cách giữa hai khái niệm đó chính là nơi rủi ro vận hành thực sự nằm.

Nghịch lý thứ hai, nằm ngay trong chính câu trả lời của Warsh khi được hỏi liệu chính sách hiện tại có đang restrictive hay không. Ông nói: không đồng đều. Restrictive với nhà ở. Không restrictive với cổ phiếu và tín dụng doanh nghiệp. Đây là một thừa nhận hiếm thấy, và nó hé lộ một sự thật khó chịu: Fed đang cố vận hành một mức lãi suất chính sách duy nhất cho một nền kinh tế đã phân tách thành hai cỗ máy truyền dẫn khác nhau, chạy với hai vận tốc khác nhau, đôi khi gần như ngược chiều nhau.

Nghịch lý thứ ba, và có lẽ là nghịch lý nguy hiểm nhất về dài hạn - nằm trong chính lời hứa trọng tâm của bài phát biểu: “Ủy ban này sẽ đem tới price stability.” Lời hứa đó chỉ có ý nghĩa nếu Fed thực sự sở hữu công cụ để tác động lên nguồn gốc của lạm phát hiện tại. Nhưng nếu bóc tách cấu trúc lạm phát Mỹ giữa năm 2026 - tariff, cú sốc dầu từ Iran, chi phí hạ tầng AI, lạm phát dịch vụ - phần lớn các tầng đó nằm ngoài tầm với của một mức lãi suất ngắn hạn. Warsh đang hứa giao một thứ mà công cụ trong tay ông chỉ có thể giao được một phần.

Bài viết tuần này đi qua năm phần, mỗi phần bóc một lớp của ba nghịch lý trên:

Phần I - Giải phẫu cuộc cách mạng giao tiếp: từ độ dài statement, dot plot, đến cấu trúc

Phần II - Năm task force và bản đồ cải tổ thể chế

Phần III - Đấu đá nội bộ: cơ chế bỏ phiếu FOMC, vì sao một vote 12-0 không công bố chi tiết có thể là dấu hiệu chia rẽ sâu hơn đồng thuận, và áp lực ba chiều từ Nhà Trắng - FOMC - thị trường.

Phần IV - Hai cỗ máy truyền dẫn: tại sao nhà ở “đóng băng” trong khi Wall Street vẫn tiệc tùng, và vì sao đó không phải là một nghịch lý ngẫu nhiên mà là hệ quả có thể dự đoán được của cấu trúc chính sách hiện tại.

Phần V - Driver của lạm phát: một khung phân loại rõ ràng cho từng tầng lạm phát, ai là “tác giả” của mỗi tầng, và Fed thực sự kiểm soát được bao nhiêu phần trăm của bài toán mà chính mình đã hứa giải.

Phần VI - Tổng hợp, ba kịch bản cho 6 tuần tới, và một dashboard để theo dõi mỗi tuần.