Nếu bạn bỏ lỡ những bài viết hay nhất gần đây:

Khi lợi suất trái phiếu chính phủ Pháp vượt qua Hy Lạp - một quốc gia từng vỡ nợ và phải nhận gói cứu trợ €289 tỷ từ châu Âu - thì đây không còn là một tín hiệu cảnh báo thông thường - đây là thị trường đang tuyên án cho Pháp.

Trong phần lớn thập kỷ qua, Hy Lạp luôn được xem là “mắt xích yếu” của khu vực đồng euro:

Nợ cao

Tăng trưởng thấp

Phụ thuộc vào hỗ trợ bên ngoài.

Pháp thì ngược lại - nền kinh tế lớn thứ 2 EU, thành viên sáng lập Liên minh châu Âu, và là trụ cột của hệ thống tài chính khu vực.

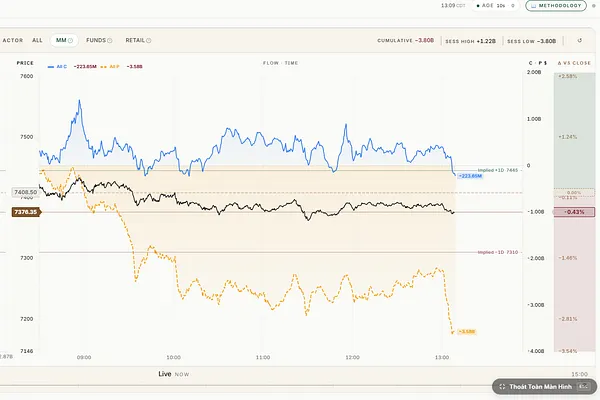

→ Việc hai đường lợi suất này đảo vị trí không phải là một biến động kỹ thuật. Nó là một sự thay đổi về niềm tin.

Lưu ý rằng: thị trường trái phiếu không định giá những gì đang xảy ra hôm nay - nó định giá những gì diễn ra trong tương lai.

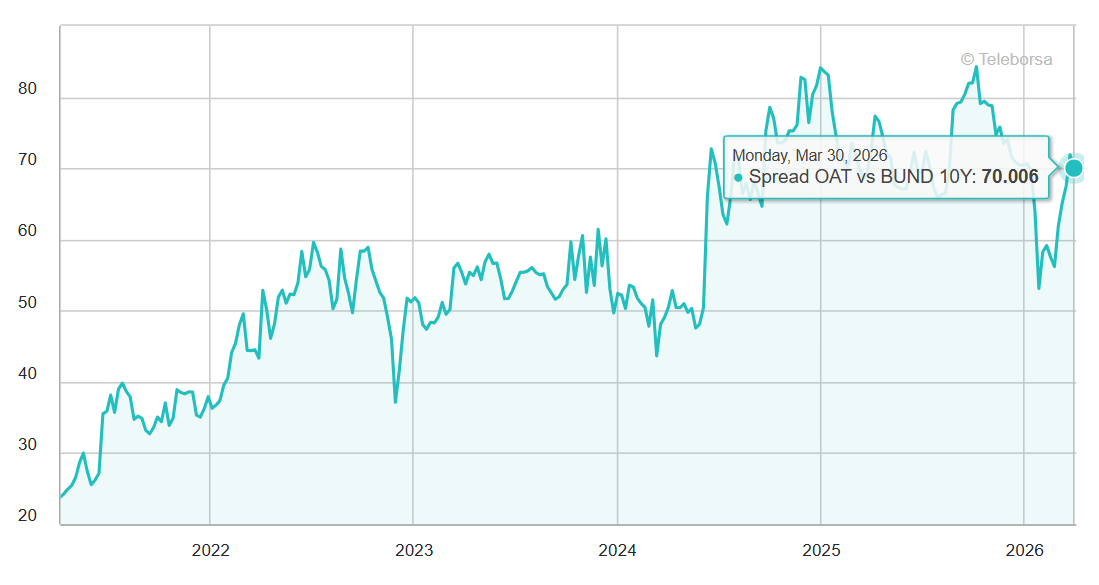

Nếu nhìn vào diễn biến của OAT–Bund spread trong vài năm gần đây - từ khoảng 30 bps năm 2021 lên gần 80 bps hiện tại - có một điều trở nên rõ ràng: mỗi cuộc khủng hoảng chính trị tại Pháp đều để lại “sẹo” trên đường cong lợi suất.

Những mức tăng 5–15 bps không bao giờ hoàn toàn quay về trạng thái cũ.

Đây không còn là câu chuyện của một cú sốc ngắn hạn. Đây là quá trình tái định giá mang tính cấu trúc.

Pháp không chỉ đối mặt với một vấn đề tài khóa, Pháp đang đối mặt với một bài toán - và bài toán đó không còn lời giải. Không phải vì thiếu công cụ chính sách. Mà vì mọi lựa chọn khả thi đều bị chặn lại bởi chính những ràng buộc của hệ thống.

Trong bài viết ngày hôm nay, Viet Hustler sẽ cùng bạn đọc bóc tách từng lớp của bài toán này - từ những con số không thể phủ nhận, đến gốc rễ nhân khẩu học, tới các giới hạn cuối cùng.

Bức tranh vĩ mô - Những con số không thể bào chữa

Dân số - Quả bom hẹn giờ từ thập niên 60s

Phương trình tài khóa không có lời giải

Nghịch lý thị trường lao động

Vòng xoáy nợ công

Lối thoát nào cho Pháp?

Ảnh hưởng tới thị trường tài chính