“When monetary policy substitutes for fiscal discipline, inflation is no longer a mystery - it is a choice.”

“Khi chính sách tiền tệ thay thế cho kỷ luật tài khóa, lạm phát không còn là một bí ẩn - mà là một lựa chọn.”

- Kevin Warsh

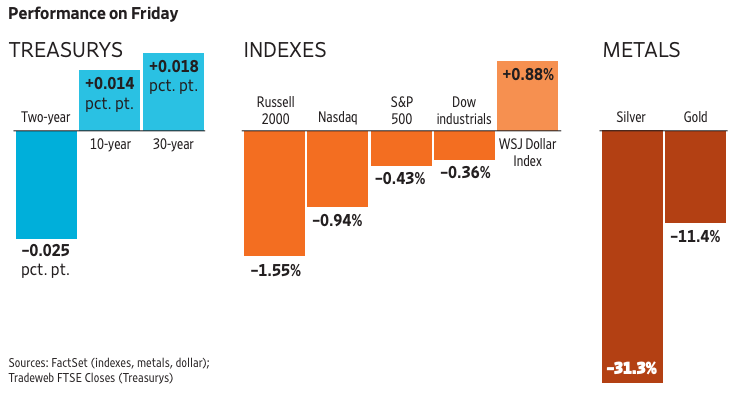

Phiên giao dịch cuối tuần vừa rồi là một bản tóm tắt cô đọng cho nỗi khó chịu của thị trường trước cái tên Kevin Warsh.

Trái phiếu chính phủ được mua vào ở đầu đường cong, lợi suất dài hạn hạ nhiệt. Đồng USD mạnh lên. Chỉ số cổ phiếu giảm, trong đó Russell 2000 bị bán mạnh nhất, trong khi Nasdaq và S&P 500 chịu áp lực nhẹ hơn. Kim loại quý lao dốc, bạc mất hơn 30% chỉ trong một nhịp.

Thoạt nhìn, đây có vẻ như một phản ứng kỹ thuật. Nhưng thực chất, nó phản ánh một điều sâu hơn: thị trường đang định giá lại vai trò của Fed trong trật tự kinh tế Mỹ.

Suốt hơn một thập kỷ qua, giới đầu tư đã quen với một mô hình vận hành rất rõ ràng: mỗi khi bất ổn xuất hiện, Fed sẽ mở bảng cân đối; mỗi khi tăng trưởng chậm lại, Fed sẽ trở thành backstop cuối cùng cho tài sản và tài khóa.

Kevin Warsh không phủ nhận vai trò ổn định của Fed trong khủng hoảng. Nhưng ông đặt câu hỏi về một giả định đã ăn sâu vào hệ thống: liệu Fed có nên tiếp tục đóng vai trò đó như một trạng thái thường trực?

Logic thị trường hiện tại vẫn nghe có vẻ hợp lý: nếu Trump muốn lãi suất thấp, muốn tăng trưởng nhanh, muốn hỗ trợ Main Street - vì sao lại chọn một người không cam kết QE, không hứa hẹn Fed put, và công khai chỉ trích bảng cân đối phình to?

Logic này chỉ đúng trong một mô hình tĩnh - nơi lãi suất thấp, QE và tăng trưởng luôn đi cùng nhau, và nơi chi phí của việc “che chắn” được giả định là vô hạn.

Nhưng nền kinh tế Mỹ dưới thời Trump 2.0 không còn vận hành trong mô hình đó.

Trong một hệ thống nơi:

tài khóa đã vượt ngưỡng có thể giả vờ,

bảng cân đối Fed đã trở thành biến chính trị,

và tiền tệ được nhìn như một phần của năng lực quốc gia,

… thì vấn đề không còn là “có cắt lãi suất hay không”, mà là ai sẽ gánh kỷ luật sau khi lãi suất được cắt.

Chính vì vậy, câu hỏi trung tâm không phải là:

“Kevin Warsh có đủ dovish để làm thị trường hài lòng?”

Mà là:

“Ai đủ khả năng điều hành một Fed khi tiền tệ, tài khóa và an ninh quốc gia đã nhập làm một?”

Ở cấp độ đó, chính sách tiền tệ không còn là công cụ kỹ thuật thuần túy. Nó trở thành thiết kế quyền lực: ai được bảo vệ, ai phải điều chỉnh, và chi phí cuối cùng được đặt ở đâu.

Trong cấu trúc đó, lựa chọn Kevin Warsh không phải là một canh bạc cá nhân. Nó là tín hiệu cho thấy Trump không tìm kiếm một Fed ‘ngoan’, mà tìm kiếm một Fed chấp nhận xung đột để tái lập trật tự.

Trong bài viết tuần này, Viethustler sẽ đi qua 5 phần:

Phần I – Trump 2.0 và vì sao Fed trở thành “điểm nghẽn chiến lược”

Phần II – Kevin Warsh không phải lựa chọn cá nhân, mà là sản phẩm của một liên minh kinh tế

Phần III – Warsh khác Powell ở đâu: không phải hawk vs dove, mà là triết lý quyền lực

Phần IV – AI, năng suất và mảnh ghép mà Fed hiện tại đang bỏ lỡ

Phần V – Fed 4 năm tới: lãi suất, bảng cân đối, USD và cách thị trường phải học lại định giá

Kết luận cuối cùng không phải là Kevin Warsh sẽ “diều hâu” hay “bồ câu”. Cũng không phải Trump sẽ hay không tôn trọng độc lập của Fed.

Mà là một thực tế lạnh lùng hơn của kinh tế hệ thống:

Trong một trật tự nơi tiền tệ quyết định khả năng chịu đựng, quyền lực không nằm ở việc trấn an thị trường tốt đến đâu, mà ở việc ai dám rút lại chiếc lưới an toàn (safety net) khi nó đã trở thành vấn đề.

Note: Bài viết được xây dựng chủ yếu trên các khung phân tích kinh tế học và cơ chế vận hành hệ thống, đồng thời cố ý hạn chế tối đa việc suy đoán động cơ chính trị hay các thỏa thuận hậu trường để giữ trọng tâm vào logic kinh tế và cấu trúc chính sách.

Viet Hustler is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.

PHẦN 1 – BỐI CẢNH KINH TẾ MỸ DƯỚI THỜI TRUMP: VÌ SAO FED TRỞ THÀNH “ĐIỂM NGHẼN CHIẾN LƯỢC”

Trump quay lại Nhà Trắng trong một bối cảnh hoàn toàn khác năm 2017.

Trump 2.0 không đối mặt với:

lạm phát thấp

toàn cầu hóa mở rộng

hay không gian tài khóa rộng

Ngược lại, Trump 2.0 đối mặt với ba ràng buộc mang tính cấu trúc, khiến Fed trở thành trung tâm xung đột chính sách.

1.1 – Tài khóa Mỹ đã bước vào vùng “không thể giả vờ”

Vấn đề cốt lõi của kinh tế Mỹ hiện tại không nằm ở tăng trưởng hay chu kỳ, mà ở chỗ tài khóa đã vượt qua ngưỡng có thể được trung hòa bằng chính sách tiền tệ. Khi chi tiêu công và cấu trúc nợ không còn phản ứng theo chu kỳ, Fed không còn đóng vai trò ổn định, mà trở thành điểm nghẽn bắt buộc phải bị xử lý.

Thâm hụt ngân sách mang tính cấu trúc, không còn co giãn theo suy thoái hay phục hồi

Nợ công tăng nhanh hơn GDP danh nghĩa, làm suy yếu hiệu ứng “tăng trưởng gánh nợ”

Chi phí lãi vay chuyển từ biến số tài chính sang khoản chi ngân sách cứng

Ba lực này đồng thời làm một việc: khóa khả năng trì hoãn điều chỉnh tài khóa. Trong cấu trúc đó, Fed không thể tiếp tục hành xử như giai đoạn hậu 2008, nơi mua trái phiếu và hạ lãi suất có thể kéo dài thời gian mà không tạo phản ứng chính trị – thị trường tức thì.

Khi lãi vay đã ăn sâu vào ngân sách, mọi hành động của Fed đều mang tính phân bổ:

mua trái phiếu vô điều kiện đồng nghĩa với hợp thức hóa chi tiêu

hạ lãi suất để “che” tài khóa đồng nghĩa với chuyển chi phí sang người nắm tiền

duy trì vai trò buyer of last resort mặc định đồng nghĩa với xóa bỏ kỷ luật thị trường

Trong cấu trúc này, Fed kiểu Jerome Powell không còn được nhìn như một thể chế trung lập, mà như cơ chế làm chậm phản ứng của hệ thống. Quá an toàn về chính trị, quá mềm với tài khóa, và quá quen với tư duy extend & pretend – nơi vấn đề không được giải quyết mà chỉ bị đẩy sang bảng cân đối của ngân hàng trung ương.

Với Donald Trump, đây không còn là khác biệt quan điểm, mà là xung đột cấu trúc. Khi tài khóa đã bước vào vùng không thể giả vờ, một Fed tiếp tục hấp thụ sai lệch sẽ không ổn định hệ thống, mà kéo dài sai lệch cho đến khi chi phí điều chỉnh trở nên không kiểm soát.

Trong cấu trúc đó, Trump không cần một Fed “thận trọng”. Trump cần một Fed không hợp thức hóa chi tiêu sai, ngay cả khi điều đó buộc thị trường phải điều chỉnh lại kỳ vọng.

→ Tóm lại, tài khóa không thể tự kỷ luật nếu luôn có một bảng cân đối đứng ra che chắn.

1.2 – Trump 2.0 ưu tiên tăng trưởng phía cung, không phải cầu

Xung đột trung tâm giữa Nhà Trắng và Fed trong nhiệm kỳ này không nằm ở mức lãi suất, mà ở khung tư duy vận hành tăng trưởng. Khi tăng trưởng được định nghĩa như một bài toán năng suất phía cung, mọi mô hình điều hành dựa trên cầu sẽ trở thành lực cản.

Deregulation được coi là trụ cột để giảm chi phí biên và mở rộng năng lực sản xuất

AI và công nghệ được xem là động cơ năng suất dài hạn, không phải nguồn áp lực giá ngắn hạn

Tăng trưởng không đồng đều được chấp nhận, miễn là năng suất tổng thể tăng

Ba lực này tái định nghĩa mục tiêu chính sách: mở rộng cung trước, điều tiết cầu sau. Trong cấu trúc đó, tăng trưởng không phải là tín hiệu quá nhiệt, mà là điều kiện cần để hấp thụ chi phí điều chỉnh tài khóa và tái phân bổ lao động – vốn.

Vấn đề là Federal Reserve hiện tại vẫn vận hành theo logic cầu:

CPI và PCE là biến trung tâm

Phillips Curve là khung cảnh báo

tăng trưởng mạnh bị đọc như rủi ro lạm phát tiềm ẩn

Khung tư duy này tạo ra một phản xạ chính sách mang tính cơ học: khi tăng trưởng tăng tốc, chính sách tiền tệ thắt chặt để “phòng ngừa”. Nhưng trong một nền kinh tế nơi động lực chính đến từ giảm chi phí và tăng năng suất, phản xạ đó đánh nhầm nguồn lực.

Hệ quả là xung đột trực tiếp:

Nhà Trắng theo đuổi chính sách công nghiệp và phía cung

Fed tiếp tục quản trị theo cầu và chỉ số giá

cùng một hiện tượng tăng trưởng, nhưng bị diễn giải theo hai hệ logic đối nghịch

Trong cấu trúc này, Fed không chỉ “đi sau”, mà đi ngược. Việc coi tăng trưởng là rủi ro khiến chính sách tiền tệ vô tình phạt các lực đang làm giảm lạm phát về dài hạn, đồng thời bảo vệ các cấu trúc chi phí kém hiệu quả.

Với Donald Trump, đây không phải là tranh luận học thuật, mà là ràng buộc vận hành. Một chiến lược tăng trưởng phía cung không thể đồng tồn tại với một ngân hàng trung ương coi tăng trưởng là tội lỗi.

Khi tăng trưởng đến từ năng suất, khung cầu không còn là công cụ ổn định – mà là điểm nghẽn.

1.3 – Trump muốn lãi suất thấp, nhưng không muốn QE

Sai lầm lớn nhất của thị trường khi đọc Trump là đồng nhất lãi suất thấp với nới lỏng tiền tệ toàn diện. Trong cấu trúc Trump 2.0, hai khái niệm này không những không trùng nhau, mà còn đối nghịch về hệ quả phân bổ.

Lãi suất thấp được xem là công cụ hỗ trợ Main Street, giảm chi phí vốn cho lao động và doanh nghiệp nhỏ

QE bị coi là cơ chế nâng giá tài sản tài chính, tạo hiệu ứng giàu cho người nắm tài sản

QE gián tiếp tài trợ thâm hụt, làm mờ ranh giới giữa tiền tệ và tài khóa

Ba lực này định hình một ranh giới rõ ràng: Trump muốn giảm chi phí vốn, nhưng không muốn mở rộng bảng cân đối để phân bổ lợi ích về phía tài sản.

Trong cách nhìn của chính quyền Donald Trump, QE không phải là công cụ kỹ thuật trung lập:

QE là chính trị hóa tiền tệ thông qua lựa chọn tài sản

QE đặt Federal Reserve vào vai trò người phân phối lợi ích, không phải người điều tiết

QE làm USD yếu theo cách mất kiểm soát, vì nó tách lãi suất khỏi kỷ luật bảng cân đối

Điểm mấu chốt nằm ở đây: Trump không phản đối nới lỏng, mà phản đối nới lỏng thông qua in tiền và mua tài sản. Lãi suất thấp là tín hiệu chính sách; QE là can thiệp cấu trúc. Một bên điều chỉnh giá vốn, bên kia thay đổi cấu trúc sở hữu và kỳ vọng.

Chính vì vậy, Trump cần một tổ hợp rất hẹp: low rates without QE. Đây không phải lựa chọn phổ biến trong giới ngân hàng trung ương, bởi nó buộc Fed phải:

từ bỏ vai trò backstop mặc định

chấp nhận để thị trường hấp thụ biến động

sử dụng công cụ lãi suất trong một khung kỷ luật bảng cân đối

Trong số rất ít người ở Fed từng công khai tin vào tổ hợp này, Kevin Warsh là trường hợp hiếm hoi. Không vì ông hứa hẹn lãi suất thấp bằng mọi giá, mà vì ông phân biệt rạch ròi giữa giảm chi phí vốn và mở rộng quyền lực bảng cân đối.

Khi lãi suất bị tách khỏi QE, chính sách tiền tệ không còn che chắn phân bổ – và đó là điều Trump đang tìm kiếm.

1.4 – Địa–kinh tế: Fed không còn là thể chế “phi chính trị”

Trong Trump 2.0, vấn đề không còn là liệu Fed có bị chính trị hóa hay không, mà là Fed đang bị đặt vào một không gian địa–kinh tế nơi tính “phi chính trị” không còn tồn tại như một trạng thái vận hành thực tế. Khi tiền tệ trở thành công cụ quyền lực quốc gia, trung lập tuyệt đối không còn là lựa chọn khả thi.

USD được coi là vũ khí địa–kinh tế, ảnh hưởng trực tiếp đến cán cân thương mại, dòng vốn và vị thế chiến lược

Lãi suất được nhìn như công cụ điều phối chu kỳ và cạnh tranh quốc gia, không chỉ là biến ổn định giá

Fed được đặt trong cấu trúc năng lực quốc gia, nơi tiền tệ, tài khóa và công nghiệp không thể tách rời

Ba lực này không yêu cầu Fed phục tùng Nhà Trắng, nhưng xóa bỏ giả định rằng Fed có thể đứng ngoài chiến lược quốc gia. Trong một thế giới phân mảnh, nơi tiền tệ gắn chặt với địa–chính trị và chuỗi cung ứng, việc duy trì hình ảnh “tháp ngà” trở thành ảo tưởng thể chế.

Điều này không đồng nghĩa với việc Trump muốn:

kiểm soát trực tiếp Fed

biến chính sách tiền tệ thành công cụ bầu cử

hay ra quyết định lãi suất theo nhịp chính trị

Ngược lại, Trump cần một cấu trúc tinh vi hơn:

một Fed đủ độc lập để không cứu tài khóa và không bảo lãnh sai lệch

nhưng đủ đồng pha để không phá vỡ chiến lược địa–kinh tế tổng thể

Trong cấu trúc này, vấn đề không phải là độc lập hay phụ thuộc, mà là đồng pha hay lệch pha.

Jerome Powell: độc lập về thủ tục, nhưng lệch pha chiến lược

Dove thuần túy: đồng pha ngắn hạn với tăng trưởng, nhưng không đáng tin về kỷ luật

Kevin Warsh: nằm giữa hai cực, nơi độc lập được giữ, nhưng chiến lược không bị vô hiệu hóa

Ví dụ: Từ 2018, USD đã trở thành công cụ cưỡng chế trung tâm trong cạnh tranh Mỹ–Trung - từ trừng phạt, kiểm soát vốn đến tái cấu trúc chuỗi cung ứng. Nhưng Fed dưới thời Powell vẫn hành xử như thể USD chỉ là biến thị trường trung lập, được điều hành gián tiếp qua CPI/PCE và “không nhắm mục tiêu”.

Hệ quả là chu kỳ USD mạnh 2022–2023 trở thành tác dụng phụ không được quản trị: gây stress toàn cầu và tái hút vốn về Mỹ, nhưng không được tích hợp như một đòn bẩy địa–kinh tế có kỷ luật.

Trong thế giới địa–kinh tế, Fed không thể vừa trung lập tuyệt đối vừa có hiệu lực. Khi tiền tệ trở thành năng lực quốc gia, sự lệch pha mới là rủi ro lớn nhất.

Nhận định chung

Quyết định nhân sự ở Fed trong Trump 2.0 không còn là lựa chọn sở thích, mà là kết quả bắt buộc của các ràng buộc đã khóa hệ thống. Khi những điều kiện nền tảng thay đổi, tập hợp lựa chọn khả dĩ tự thu hẹp.

Không gian QE đã cạn, cả về hiệu lực kinh tế lẫn tính chính danh chính trị

Tài khóa cần kỷ luật để tránh chuyển chi phí sang tiền tệ

Tăng trưởng phải đến từ phía cung để hấp thụ điều chỉnh cấu trúc

AI được coi là lực giảm phát năng suất, không phải nguồn áp lực giá

USD cần được bảo vệ về uy tín thể chế, không chỉ biến động tỷ giá

Năm lực này đồng thời loại bỏ các phương án quen thuộc. Một Fed “ngoan” – sẵn sàng che chắn thị trường và tài khóa – sẽ làm trầm trọng thêm sai lệch. Một Fed “dove thuần túy” – ưu tiên nới lỏng bằng mọi giá – sẽ phá vỡ kỷ luật bảng cân đối và uy tín đồng tiền. Ngược lại, một Fed “hawk giáo điều” sẽ bóp nghẹt chính chiến lược tăng trưởng phía cung mà Nhà Trắng đang theo đuổi.

Trong cấu trúc đó, Donald Trump không cần một Chủ tịch Fed dễ chịu với thị trường. Trump cần một Fed chấp nhận xung đột, đủ sẵn sàng để:

không hợp thức hóa chi tiêu sai

không dùng bảng cân đối thay cho cải cách

và buộc thị trường phải tái định giá rủi ro

Kevin Warsh phù hợp chính xác ở điểm giao này: giữ được độc lập thể chế, nhưng không vô hiệu hóa chiến lược; chấp nhận lãi suất như công cụ, nhưng từ chối QE như lối thoát; bảo vệ USD bằng kỷ luật, không bằng in tiền.

Khi các ràng buộc đã khóa, lựa chọn không còn mang tính cá nhân. Trong cấu trúc Trump 2.0, Warsh không phải phương án tối ưu – mà là phương án còn lại duy nhất.

PHẦN 2 – WARSH KHÔNG PHẢI LỰA CHỌN CÁ NHÂN CỦA TRUMP, MÀ LÀ LỰA CHỌN CỦA MỘT “LIÊN MINH KINH TẾ”

Việc Kevin Warsh được đặt vào trung tâm quyền lực tiền tệ không phản ánh ưu ái cá nhân, mà phản ánh nhu cầu của một trục quyền lực kinh tế đang tìm kiếm kỷ luật thay vì trấn an. Trong cấu trúc đó, lý lịch của Warsh không phải điểm cộng mang tính cá nhân, mà là điều kiện cần để ông được chấp nhận bởi nhiều cực quyền lực cùng lúc.

Warsh hiểu cơ chế vận hành nội bộ của Fed trong khủng hoảng, không phải từ lý thuyết

Warsh có độ tin cậy với thị trường nhờ trải nghiệm Phố Wall và quản trị khủng hoảng

Warsh không bị khóa vào mô hình học thuật hay đồng thuận hậu 2008

Ba lực này định vị Warsh như một nhân vật đủ “ở trong hệ thống” để biết nó sai ở đâu, và đủ “ngoài hệ thống” để không bị buộc bảo vệ nó.

2.1 – Warsh: sản phẩm của khủng hoảng 2008, không phải của QE

Warsh bước vào Fed năm 2006, trở thành Thống đốc trẻ nhất lịch sử ở tuổi 35 dưới thời George W. Bush. Ông ngồi trong Hội đồng Thống đốc suốt giai đoạn 2006–2011, trùng với thời kỳ Fed buộc phải mở rộng quyền lực chưa từng có để cứu hệ thống tài chính.

Warsh là cánh tay phải của Ben Bernanke trong khủng hoảng 2008

Tham gia trực tiếp các gói cứu trợ ngân hàng và thị trường tín dụng

Đóng vai trò “cầu nối với Phố Wall” nhờ nền tảng Morgan Stanley và mạng lưới thị trường

Nhưng điểm quan trọng không nằm ở việc Warsh ủng hộ hay phản đối cứu trợ, mà ở chỗ: ông chứng kiến từ bên trong cách Fed vượt khỏi vai trò truyền thống. Chính trải nghiệm đó hình thành một lập trường nhất quán sau này: cứu hệ thống trong khủng hoảng là cần thiết, nhưng biến cơ chế khẩn cấp thành trạng thái thường trực là sai lầm cấu trúc.

Warsh cảnh báo rủi ro lạm phát ngay từ 2008, dù thực tế lúc đó lạm phát thấp

Ông phản đối QE kéo dài và lãi suất gần zero như trạng thái mặc định

Không vì ông “đúng” ở mọi thời điểm, mà vì ông không chấp nhận kéo dài giải pháp khẩn cấp

Trong cấu trúc liên minh hiện tại, điều này cực kỳ quan trọng: Warsh không phải người phủ nhận vai trò của Fed trong khủng hoảng, mà là người từ chối để khủng hoảng trở thành lý do tồn tại vĩnh viễn của bảng cân đối.

2.2 – Từ Fed sang Hoover: Warsh thoát khỏi đồng thuận hậu 2008

Sau khi rời Fed năm 2011, Warsh không quay về ngân hàng trung ương hay chính sách chính thức. Ông chuyển sang:

nghiên cứu tại Hoover Institution

tham gia Group of Thirty

và liên tục công khai phê bình Fed

Ba lực này cho thấy một sự dịch chuyển rõ ràng: Warsh tự đặt mình ra ngoài đồng thuận hậu 2008, nơi QE, bảng cân đối phình to và mô hình học thuật trở thành chuẩn mực không bị chất vấn.

Ông chỉ trích các mô hình Fed là lỗi thời và thiếu minh bạch

Phê phán việc bảng cân đối trở thành công cụ chính sách mặc định

Từ chối vai trò “gật đầu cho xong” trong hệ thống chuyên gia

Điều này khiến Warsh trở thành nhân vật hiếm hoi vừa hiểu Fed từ trong lõi, vừa không bị ràng buộc bởi lợi ích của nó. Trong một liên minh đang tìm cách tái áp kỷ luật, đây là thuộc tính không thể thay thế.

2.3 – Scott Bessent: kiến trúc sư đứng sau lựa chọn

Vai trò của Scott Bessent mang tính quyết định không phải vì ông thúc đẩy một cái tên cụ thể, mà vì ông đặt lại trục vận hành của liên minh kinh tế: tài khóa không còn được bảo lãnh ngầm bởi tiền tệ, và ổn định thị trường không còn là ưu tiên cao hơn kỷ luật hệ thống.

Kỷ luật tài khóa được đặt trước ổn định tài sản ngắn hạn

Fed và Treasury phải tách rời về chức năng, không còn “dính liền” qua QE

QE không được coi là công cụ mặc định mỗi khi hệ thống chịu áp lực

Ba lực này hình thành một nguyên tắc cứng: thị trường phải phản ứng trước khi ngân hàng trung ương can thiệp. Trong nguyên tắc đó, QE không còn là kỹ thuật trung lập, mà là thay thế cơ chế giá bằng quyết định hành chính.

Chính ở điểm này, Kevin Warsh trở thành người đồng ngôn ngữ với Bessent:

QE làm méo tín hiệu giá và phá hủy kỷ luật phân bổ vốn

Việc Fed “giải cứu” mọi chu kỳ xóa bỏ cơ chế tự điều chỉnh

Bond vigilantes cần được khôi phục như lực kỷ luật tài khóa tự nhiên

Điểm giao không nằm ở quan điểm chính trị, mà ở cách hiểu quyền lực tiền tệ:

Trump có thể muốn lãi suất thấp để giảm chi phí vốn

Bessent muốn lãi suất có kỷ luật, không được tách khỏi bảng cân đối

Warsh chấp nhận dùng lãi suất như công cụ, nhưng từ chối QE như lối thoát

Trong cấu trúc này, Warsh không đại diện cho một phe phái nào, mà cho một nguyên tắc vận hành: giảm chi phí vốn không đồng nghĩa với mở rộng quyền lực bảng cân đối. Khi hai mục tiêu tưởng như mâu thuẫn buộc phải đồng tồn tại, tập lựa chọn tự thu hẹp - và Warsh trở thành điểm giao duy nhất.

Những gì diễn ra vì thế không đơn thuần là lựa chọn nhân sự, mà là nỗ lực tái định nghĩa vai trò của Federal Reserve từ bên trong. Sau 2008 và Covid, Fed bị chỉ trích vì mission creep:

Bảng cân đối mở rộng từ công cụ khẩn cấp thành trạng thái thường trực

Tiền tệ bị kéo vào vai trò hỗ trợ tài khóa mặc định, dù không được gọi tên

Fed không chỉ điều tiết chu kỳ, mà vô tình làm phẳng rủi ro cho cả thị trường lẫn chính phủ

Trong cấu trúc đó, mua tài sản và giữ lãi suất thấp kéo dài không còn là lựa chọn kỹ thuật, mà trở thành phân bổ quyền lực kinh tế: ai được bảo vệ, ai được che chắn, và chi phí điều chỉnh được chuyển sang đâu.

Điều này lý giải vì sao Bessent nhìn Warsh không phải như một Chủ tịch Fed “khác phong cách”, mà như nhân tố trung tâm của một regime change. Thay đổi người đứng đầu chỉ là bước đầu; chuỗi điều chỉnh tiếp theo nhắm vào:

Cách Fed vận hành và giới hạn phạm vi can thiệp

Cách Fed mô hình hóa nền kinh tế và đọc tín hiệu tăng trưởng

Cách bảng cân đối được sử dụng: hạ tầng hay công cụ phân bổ

Trong logic này, Warsh không được chọn vì ông “chống QE”, mà vì ông đặt câu hỏi về tính chính danh của QE khi trở thành trạng thái mặc định. Khi chính trị gia chi tiêu dễ hơn vì biết chi phí tài trợ sẽ được tiền tệ hấp thụ, ranh giới giữa tiền tệ và tài khóa không còn tồn tại về mặt thực chất, dù vẫn được duy trì trên giấy.

Đây không phải tranh luận học thuật, mà là vấn đề quyền lực: ai chịu trách nhiệm cuối cùng cho phân bổ nguồn lực và chi phí điều chỉnh của nền kinh tế.

Trong bối cảnh đó, cải cách Fed từ bên trong là lựa chọn ít xung đột nhất so với cải cách áp đặt từ bên ngoài - qua Quốc hội, luật hóa hay các đòn chính trị trực diện. Nếu Fed không tự thu hẹp vai trò, hệ thống chính trị sẽ tìm cách buộc nó làm điều đó.

Warsh vì thế không phải “người chống Fed”. Ông là lựa chọn để Fed tự giới hạn mình, trước khi giới hạn đó được áp đặt từ bên ngoài.

2.4 - Stan Druckenmiller: ảnh hưởng tư duy, không phải quyền lực

Trong cấu trúc liên minh kinh tế này, ảnh hưởng không đến từ chức danh hay quyền lực thể chế, mà đến từ khung tư duy đã được kiểm nghiệm qua chu kỳ. Stan Druckenmiller đại diện chính xác cho loại ảnh hưởng đó.

QE làm méo tín hiệu giá, khiến thị trường mất khả năng phân biệt rủi ro

Tiền rẻ kéo dài phá hủy phân bổ vốn, giữ lại các cấu trúc kém hiệu quả

Lạm phát là hệ quả của lựa chọn chính trị – tài khóa, không phải của tăng trưởng hay năng suất

Ba trụ cột này không nhằm phản đối nới lỏng trong khủng hoảng, mà nhằm phủ nhận việc biến nới lỏng thành trạng thái thường trực. Khi tiền tệ được sử dụng để làm phẳng mọi chu kỳ, thị trường không còn học được tín hiệu nào từ giá cả.

Trong khung tư duy đó, Kevin Warsh không phải là người “chống Fed”, mà là người từ chối để Fed thay thế cơ chế thị trường. Việc Druckenmiller gọi Warsh là “trusted advisor” không mang ý nghĩa endorsement chính trị, mà là sự thừa nhận về mức độ đồng nhất tư duy.

Điểm quan trọng nằm ở chỗ: ảnh hưởng của Druckenmiller không tạo ra mệnh lệnh, mà giới hạn tập lựa chọn hợp lý. Khi một khung tư duy đã chỉ ra rằng tiền rẻ kéo dài tất yếu dẫn đến sai lệch phân bổ và lạm phát mang tính chính trị, những phương án dựa vào QE mặc định tự bị loại bỏ.

Trong cấu trúc đó, Warsh không được “đẩy lên” vì quan hệ, mà vì ông nằm trọn trong tập lựa chọn còn lại sau khi các phương án tiền rẻ vĩnh viễn bị loại trừ.

Khi tư duy đã khóa khung, quyền lực chỉ còn nhiệm vụ thực thi.

PHẦN 3 – WARSH KHÁC POWELL Ở ĐÂU? KHÔNG PHẢI HAWK VS DOVE

3.1 – Khác biệt về triết lý lạm phát: không phải hawk vs dove

Khác biệt giữa Jerome Powell và Kevin Warsh không nằm ở mức độ thắt hay nới, mà nằm ở cách xác định lạm phát là gì và đến từ đâu. Khi một hiện tượng được định nghĩa khác nhau, mọi công cụ điều hành - dù tinh vi đến đâu - đều bị kéo về hai hướng không thể giao nhau.

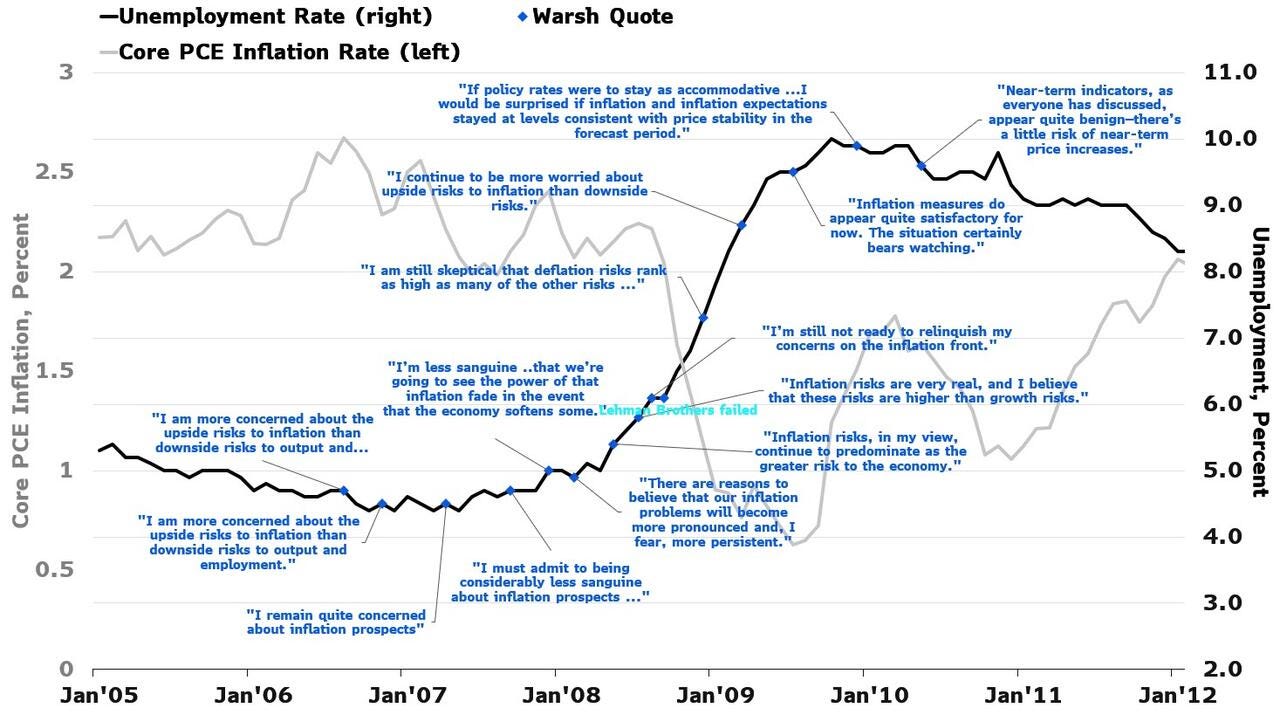

Trong khung tư duy hiện tại của Fed dưới thời Powell, lạm phát được đọc như hiện tượng cầu vượt cung trong chu kỳ. Khi thị trường lao động thắt chặt, tiền lương tăng nhanh hoặc tiêu dùng bền bỉ, phản xạ mặc định là: điều kiện tài chính đang quá nới lỏng và cần được siết lại để “đi trước đường cong”. Phillips Curve, dù được điều chỉnh mềm hơn so với quá khứ, vẫn đóng vai trò bản đồ vận hành ngầm: tăng trưởng mạnh hôm nay là rủi ro giá ngày mai.

Cách đọc này kéo theo một logic chính sách nhất quán: tăng trưởng → áp lực lạm phát → thắt chặt tiền tệ → dập cầu.

Biểu đồ PCE cho thấy rõ hệ quả của khung tư duy đó: dưới thời Powell, lạm phát đã vượt xa mục tiêu trong thời gian dài, phản ánh một phản xạ chính sách coi lạm phát là hiện tượng cầu–lao động và phản ứng chậm bằng thắt chặt tiền tệ, trong khi các lực cấu trúc phía sau tiếp tục tích tụ.

Kevin Warsh xuất phát từ một định nghĩa hoàn toàn khác. Với ông, lạm phát không phải hiện tượng tự phát của thị trường, càng không phải “hình phạt” tự nhiên khi nền kinh tế tăng trưởng mạnh hay người lao động được trả lương cao. Lạm phát, trong khung của Warsh, là hệ quả tích lũy của lựa chọn chính sách - đặc biệt khi tài khóa mở rộng kéo dài được che chắn bằng tiền tệ, kỷ luật ngân sách bị trì hoãn, và bảng cân đối ngân hàng trung ương thay thế cơ chế giá.

Chính vì vậy, Warsh công khai bác bỏ giáo điều trung tâm của Phillips-curve Keynesianism: niềm tin rằng nền kinh tế tăng trưởng “quá mức” và thị trường lao động thắt chặt là trạng thái bệnh lý cần được làm nguội. Khi ông nói Fed cần “từ bỏ niềm tin rằng lạm phát xuất hiện vì nền kinh tế tăng trưởng quá nhiều và người lao động được trả quá cao”, đó không phải là phát biểu gây sốc, mà là đòn đánh trực diện vào một nền tảng tư duy đã thống trị chính sách tiền tệ gần một thế kỷ.

Điều này đặc biệt quan trọng nếu nhìn lại lịch sử tư tưởng kinh tế. Keynes viết The General Theory cho một bối cảnh rất cụ thể: cú sụp đổ nhu cầu và thất nghiệp hàng loạt của thập niên 1930, khi thị trường rõ ràng không thể tự điều chỉnh.

Ông không viết nó như một “hệ điều hành vĩ mô” cho mọi hoàn cảnh - từ stagflation thập niên 1970, cú sốc cung, Covid, cho đến cạnh tranh địa–kinh tế năm 2026. Ngay cả bản thân Keynes cũng hoài nghi chữ “general”, trong khi các thế hệ sau đã biến một khung tư duy mang tính tình huống thành giáo lý vượt thời gian.

Chính sự kéo giãn đó đã dẫn tới điều Warsh phê phán sâu nhất: Fed dần trở thành một chính phủ kinh tế không được bầu, nơi tiền tệ không chỉ điều tiết chu kỳ mà còn che chắn tài khóa, nâng đỡ tài sản và can thiệp gián tiếp vào phân bổ vốn. QE và bảng cân đối phình to không còn là công cụ khẩn cấp, mà trở thành trạng thái thường trực - một hình thức chính trị hóa tiền tệ thông qua phân bổ tài sản, nơi lợi ích nghiêng về người nắm tài sản và chi phí điều chỉnh bị đẩy sang người nắm tiền.

Ngược lại, trong khung của Powell, QE được coi là công cụ ổn định hệ thống: khi thị trường trục trặc hoặc rủi ro suy thoái tăng, mở rộng bảng cân đối là biện pháp kỹ thuật để giữ cho truyền dẫn tiền tệ không bị tắc nghẽn; lạm phát, nếu xuất hiện, sẽ được xử lý sau bằng lãi suất.

Với Warsh, QE không bao giờ trung lập. Khi Fed mua tài sản quy mô lớn và giữ lãi suất thấp kéo dài, nó không chỉ tác động đến điều kiện tài chính, mà còn tái phân bổ thu nhập, rủi ro và quyền lực kinh tế - từ kỷ luật thị trường sang bảng cân đối trung ương.

Từ hai định nghĩa đó, cách đọc tăng trưởng cũng tách rời hoàn toàn.

Trong khung của Powell, tăng trưởng mạnh và thị trường lao động căng là tín hiệu cần cảnh giác.

Trong khung của Warsh, tăng trưởng - nếu đến từ năng suất - lại là điều kiện cần để hấp thụ điều chỉnh tài khóa và tái phân bổ vốn. Không có tăng trưởng năng suất, mọi nỗ lực siết tài khóa chỉ chuyển chi phí sang tiền tệ hoặc làm xói mòn thu nhập thực.

Vì vậy, Warsh không cho rằng:

tăng trưởng tự thân gây lạm phát,

tiền lương tăng là kẻ thù của ổn định giá,

hay công nghệ là nguồn rủi ro lạm phát.

Ngược lại, ông coi công nghệ - đặc biệt là AI - là lực giảm phát cấu trúc. AI làm giảm chi phí biên, tăng hiệu suất sử dụng vốn và lao động, và mở rộng biên tăng trưởng không lạm phát. Trong cấu trúc đó, việc thắt chặt tiền tệ để “đi trước” một rủi ro lạm phát giả định không những sai địa chỉ, mà còn trấn áp chính lực đang làm giảm lạm phát về dài hạn.

Điểm không thể dung hòa nằm ở đây:

Powell phản ứng với lạm phát bằng cách dập cầu.

Warsh cho rằng lạm phát phải được xử lý bằng cách khôi phục kỷ luật ở nơi tạo ra nó - tài khóa, bảng cân đối và cơ chế phân bổ.

Khi lạm phát được coi là hiện tượng chính sách, chứ không phải hiện tượng chu kỳ, phản xạ đúng không còn là tăng liều tiền tệ, mà là thu hẹp vai trò tiền tệ để buộc các ràng buộc khác phải lộ diện. Nếu chẩn đoán sai nguồn gốc lạm phát, mọi liều lượng chính sách - dù hawkish hay dovish - đều trở thành sai địa chỉ.

Và đó là lý do khác biệt giữa Powell và Warsh không phải khác biệt phong cách, mà là khác biệt căn bản về cách nhìn quyền lực tiền tệ trong cấu trúc kinh tế hiện đại.

3.2 – Trọng tâm: bảng cân đối kế toán Fed

Khác biệt cốt lõi giữa Kevin Warsh và Fed đương nhiệm không nằm ở hướng đi của lãi suất, mà nằm ở câu hỏi lớn hơn: Fed nên đóng vai trò gì trong phân bổ nguồn lực của nền kinh tế? Khi bảng cân đối trở thành công cụ chính sách mặc định, tiền tệ không còn trung lập - và đó là điểm Warsh coi là sai lệch mang tính thể chế.

Trong hơn một thập kỷ qua, Fed đã dần dịch chuyển từ người điều tiết điều kiện tài chính sang trung tâm phân bổ vốn:

Trả IORB cho lượng dự trữ khổng lồ, cố định chi phí vốn và làm mờ tín hiệu thị trường

Sử dụng QE để mua trái phiếu quy mô lớn, qua đó hạ thấp chi phí tài trợ cho chính phủ

Duy trì vai trò buyer of last resort như trạng thái thường trực, không chỉ trong khủng hoảng

→ Ba cơ chế này kết hợp lại tạo ra một hệ quả mang tính cấu trúc: bảng cân đối Fed thay thế cơ chế giá, còn ổn định ngắn hạn được mua bằng méo mó dài hạn.

Quan điểm của Warsh - và cũng là điểm then chốt khiến ông được lựa chọn - không phải phủ nhận vai trò của Fed trong khủng hoảng. Ngược lại, ông là người đã ở trong lõi quyền lực năm 2008 và hiểu rõ khi nào can thiệp là cần thiết. Nhưng chính trải nghiệm đó khiến ông phản đối việc biến cơ chế khẩn cấp thành trạng thái vĩnh viễn.

Lập luận của Warsh mang tính chính trị–kinh tế rõ ràng: khi chính phủ có thể chi tiêu dễ dàng hơn vì biết chi phí tài trợ sẽ được tiền tệ hấp thụ, ranh giới giữa tiền tệ và tài khóa không còn tồn tại trên thực tế. QE khi đó không còn là công cụ ổn định, mà trở thành trợ cấp ngầm cho thâm hụt.

Điểm quan trọng là: Warsh không xem vấn đề nằm ở quy mô bảng cân đối, mà ở cấu trúc phân bổ và động cơ mà nó tạo ra. Bảng cân đối lớn không nhất thiết gây bất ổn - nhưng bảng cân đối phân bổ sai chắc chắn sẽ làm vậy.

Ông nhìn vào cách hệ thống thực sự vận hành:

Dự trữ phân bố cực kỳ không đều giữa các định chế

Một số ngân hàng thiếu dự trữ cục bộ → stress thanh khoản

Phần lớn hệ thống lại thừa dự trữ vô ích, không chuyển hóa thành tín dụng hay ổn định

Trong cấu trúc đó, việc tăng hay giảm tổng quy mô bảng cân đối không giải quyết được gốc rễ. Điều quyết định là ai nắm dự trữ, với khuyến khích nào, và trong khung vận hành nào. Chính vì vậy, Warsh không theo đuổi QT giáo điều, cũng không quay lại QE - mà tìm cách tái thiết động cơ thị trường.

Bộ công cụ của ông phản ánh rõ triết lý này:

Tiered IORB để phân biệt dự trữ cần thiết với dự trữ thừa

Điều chỉnh regulation để giải phóng thanh khoản bị kẹt trong hệ thống

Ép thị trường và ngân hàng đảm nhận lại vai trò backstop mà Fed đã nắm giữ quá lâu

Trong cách tiếp cận đó, Fed rút khỏi vai trò lựa chọn người thắng–kẻ thua thông qua tài sản và thời điểm mua bán. Bảng cân đối được trả lại vai trò hạ tầng, không phải cơ chế phân bổ. Ổn định không còn đến từ việc “mua để cứu”, mà từ việc đặt lại kỷ luật vận hành.

Chính điều này khiến nỗ lực thu hẹp vai trò bảng cân đối luôn vấp phải phản ứng dữ dội từ thị trường. Nhưng với Warsh, phản ứng đó không phải lý do để dừng lại - mà là bằng chứng cho thấy hệ thống đã phụ thuộc quá lâu vào bảo lãnh tiền tệ.

Khi bảng cân đối trở thành điều kiện để tài khóa vận hành trơn tru, thì chính bảng cân đối đó đã vượt khỏi phạm vi tiền tệ. Và khi Fed làm thay thị trường quá lâu, thị trường buộc phải học lại - dù quá trình đó không bao giờ êm ái.

Quy mô bảng cân đối không tạo ra ổn định. Cấu trúc phân bổ và kỷ luật mà nó áp đặt mới làm được điều đó.

(Hi vọng mình sẽ có một bài viết chi tiết về phần này trong tương lai)

PHẦN 4 – AI: MẢNH GHÉP BỊ THỊ TRƯỜNG BỎ QUA

Sai lệch lớn nhất giữa khung tư duy của Kevin Warsh và Fed đương nhiệm không nằm ở lãi suất hay bảng cân đối, mà ở cách đọc vai trò của công nghệ trong động học lạm phát. Khi AI được nhìn như một cú sốc năng suất phía cung, nhiều phản xạ chính sách hiện tại trở nên lỗi thời.

AI làm giảm chi phí biên trong sản xuất, logistics và quản trị

AI tạo ra deflation tốt thông qua tăng năng suất, không phải thông qua suy giảm cầu

Fed hiện tại vẫn đọc AI như một biến trung tính, không phải lực cấu trúc

Ba lực này tái định nghĩa mối quan hệ giữa tăng trưởng và ổn định giá. Trong cấu trúc của Warsh, lạm phát không được xử lý bằng cách dập cầu, mà bằng cách mở rộng biên năng suất để hấp thụ cầu. Khi công nghệ làm giảm chi phí hệ thống, việc thắt chặt tiền tệ để “đi trước” rủi ro lạm phát đồng nghĩa với phạt nhầm lực đang làm giảm lạm phát.

Điểm giao quan trọng của khung tư duy này nằm ở Palantir. Không phải vì Palantir đại diện cho AI “hào nhoáng”, mà vì nó được triển khai trực tiếp vào lõi vận hành của Nhà nước:

AI được dùng để phát hiện gian lận, lãng phí và overspending

Dữ liệu được tích hợp xuyên bộ ngành, giảm trễ và trùng lặp

Chi tiêu công được đưa trở lại logic hiệu quả, không chỉ quy mô

Trong cấu trúc đó, AI không thổi phồng định giá tài sản, mà đánh thẳng vào nguồn gốc lạm phát theo quan điểm của Warsh: chi tiêu kém kỷ luật và phân bổ sai. Đây không phải AI bong bóng, vì nó không cần mở rộng bảng cân đối để tạo hiệu ứng. Đây là AI kỷ luật tài khóa, nơi năng suất thay thế nới lỏng.

Khi Scott Bessent đặt kỷ luật tài khóa làm trục, Warsh tái cấu trúc tiền tệ để không che chắn sai lệch, và AI được dùng để giảm chi phí vận hành, ba lực này khóa chặt lạm phát từ gốc, không từ cầu.

Lạm phát không thể được kiểm soát bền vững bằng dập cầu, nếu cấu trúc chi phí và chi tiêu không thay đổi. Khi năng suất tăng, chính sách phải rút lui – không phải tăng liều.

PHẦN 5 – DỰ BÁO FED 4 NĂM TỚI DƯỚI THỜI WARSH

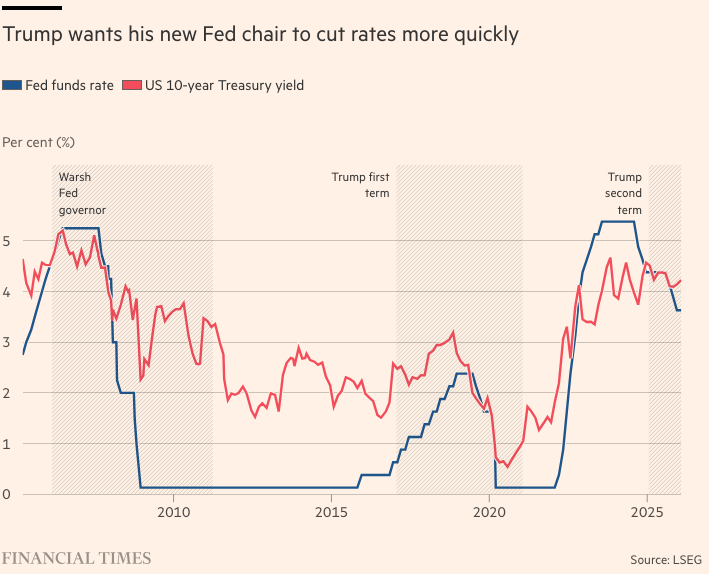

5.1 – Lãi suất: thấp hơn, nhưng không quay về zero

Quỹ đạo lãi suất dưới thời Kevin Warsh không được quyết định bởi mong muốn kích thích hay làm hài lòng thị trường, mà bởi kỷ luật sử dụng công cụ. Khi lãi suất được tách khỏi nhiệm vụ che chắn tài khóa và nâng đỡ định giá tài sản, chính sách tiền tệ thoát khỏi vai trò gây mê và quay lại chức năng cốt lõi: định giá chi phí vốn theo chu kỳ thực.

Điều này giải thích một nghịch lý bề ngoài nhưng nhất quán về mặt cấu trúc: Trump có thể muốn cắt lãi suất nhanh hơn - nhưng không muốn quay lại tiền rẻ vĩnh viễn.

Trong cả ba giai đoạn áp lực chính trị lên Fed (trước 2008, Trump nhiệm kỳ đầu, và Trump 2.0), có một mẫu số chung:

Lãi suất chính sách có thể giảm mạnh khi điều kiện kinh tế cho phép

Nhưng không bị neo về zero như trạng thái mặc định

Và không đi kèm cam kết QE để ép toàn bộ đường cong xuống

Dưới thời Warsh, nguyên tắc này được nâng lên thành khung điều hành:

Có cắt lãi suất để phản ánh chi phí vốn, chu kỳ thực và nhu cầu điều chỉnh

Không quay về zero, vì zero-rate phá hủy tín hiệu rủi ro và khuyến khích sai lệch tích lũy

Neutral rate thấp hơn hiện tại, nhưng được để hình thành qua thị trường - không bị ép bởi bảng cân đối

Ba lực này cùng xác lập một ranh giới rõ ràng: lãi suất là giá của vốn, không phải cam kết bảo lãnh. Việc cắt giảm có thể diễn ra nhanh hơn thị trường quen thuộc, nhưng không đi kèm lời hứa ngầm rằng mọi rủi ro phía sau sẽ được Fed hấp thụ.

Trong cấu trúc đó, Federal Reserve không còn “đi trước” thị trường bằng nới lỏng phòng ngừa, cũng không bị buộc phải duy trì mức lãi suất bất thường để che chắn các sai lệch tài khóa và tài sản. Neutral rate không được “chọn”, mà được để lộ ra thông qua vận hành thực của nền kinh tế.

Hệ quả mang tính kỳ vọng là then chốt:

Chi phí vốn giảm không còn đồng nghĩa với mở rộng đòn bẩy

Tăng trưởng không được bảo lãnh bằng lãi suất siêu thấp kéo dài

Và rủi ro quay lại đúng chỗ của nó - vào định giá, thay vì bị đẩy sang bảng cân đối Fed

Đây là điểm thị trường thường đọc sai Trump và Warsh. Cắt lãi suất nhanh hơn không có nghĩa là quay lại chế độ tiền rẻ vô điều kiện. Ngược lại, đó là nỗ lực tách lãi suất khỏi QE, để chính sách tiền tệ có thể linh hoạt mà không làm xói mòn kỷ luật hệ thống.

Lãi suất là công cụ định giá, không phải thuốc giảm đau. Khi công cụ bị lạm dụng, hệ thống mất cảm giác - nhưng vấn đề không biến mất.

5.2 – Balance sheet: nhỏ hơn về vai trò, không nhất thiết về size

Dưới thời Kevin Warsh, bảng cân đối của Federal Reserve không được dùng để dập biến động, mà để khôi phục ranh giới chức năng. Khi vai trò bị thu hẹp, quy mô tự trở nên thứ yếu.

Fed ít “mua để cứu”, không can thiệp để làm phẳng mọi cú sốc

Vai trò backstop được chuyển dần sang ngân hàng và thị trường

QT mang tính kỹ thuật, nhằm hiệu chỉnh phân bổ và động cơ, không giáo điều về size

Ba lực này tái định nghĩa bảng cân đối như hạ tầng, không phải cơ chế phân bổ. Fed rút khỏi việc lựa chọn người thắng–kẻ thua thông qua tài sản và thời điểm mua bán; thị trường phải gánh lại chức năng định giá rủi ro; hệ thống ngân hàng phải tái đảm nhận vai trò hấp thụ thanh khoản theo kỷ luật.

Hệ quả là kỳ vọng thay đổi: không còn “Fed put” mặc định; biến động được để xảy ra trong giới hạn kỹ thuật; và ổn định đến từ phân bổ đúng, không từ mua bù. QT vì thế không phải tín hiệu thắt chặt chính trị, mà là thao tác vận hành để trả lại chức năng cho thị trường.

Quy mô bảng cân đối không tạo ra ổn định; vai trò của nó mới quyết định hệ thống vận hành ra sao.

5.3 – USD: mạnh có kỷ luật, không phải mạnh bằng in tiền

Cách tiếp cận của Kevin Warsh đối với USD không dựa trên mục tiêu tỷ giá, mà dựa trên nền tảng thể chế tạo ra sức mạnh của đồng tiền. Trong cấu trúc này, USD mạnh không phải là kết quả của can thiệp, mà là hệ quả của kỷ luật.

USD mạnh được neo vào kỷ luật tài khóa, không phải dòng vốn đầu cơ

USD mạnh phản ánh kỷ luật tiền tệ, không phải bảng cân đối phình to

Uy tín đồng tiền được bảo vệ bằng cấu trúc, không bằng thao tác ngắn hạn

Ba lực này loại bỏ logic quen thuộc: làm yếu USD để “xuất khẩu lạm phát” hoặc hỗ trợ tăng trưởng danh nghĩa. Với Warsh, một đồng tiền mạnh theo cách đó chỉ tạo ra thu nhập danh nghĩa cao hơn nhưng sức mua thấp hơn, và cuối cùng làm xói mòn niềm tin.

Trong khung này, Federal Reserve không có nhiệm vụ quản lý tỷ giá, nhưng có trách nhiệm không phá hủy nền tảng của USD. Khi tiền tệ không còn được dùng để che chắn tài khóa hay nâng đỡ tài sản, USD mạnh trở thành hệ quả tự nhiên của kỷ luật, chứ không phải mục tiêu cưỡng ép.

Hệ quả mang tính phân bổ rất rõ:

Không xuất khẩu lạm phát sang phần còn lại của thế giới

Không đánh đổi sức mua của hộ gia đình lấy ổn định ngắn hạn

Thu nhập thực được bảo vệ bằng ổn định thể chế, không bằng tỷ giá danh nghĩa

Một đồng tiền chỉ mạnh bền vững khi nó không phải gánh thay cho những sai lệch mà chính sách khác từ chối xử lý.

5.4 – Asset pricing: định giá quay về nền tảng, không còn QE mặc định

Khi bảng cân đối không còn là công cụ phân bổ và lãi suất không còn bảo lãnh phía sau, cơ chế định giá tài sản tự động đổi trục. Dưới thời Kevin Warsh, thị trường không mất thanh khoản - nhưng mất đặc quyền được nâng đỡ bằng thanh khoản.

Ít liquidity-driven multiple expansion khi “Fed put” không còn mặc định

Định giá quay về cash flow và năng suất, thay cho kỳ vọng nới lỏng

Vàng và crypto không còn hưởng lợi từ QE như bối cảnh nền

Ba lực này buộc định giá phải tái gắn với khả năng tạo dòng tiền và cải thiện năng suất. Khi chi phí vốn được định giá đúng và bảng cân đối không đứng ra che chắn, multiple không thể mở rộng chỉ vì kỳ vọng chính sách. Phần bù rủi ro quay lại vai trò của nó.

Hệ quả phân tầng rất rõ:

Tài sản có dòng tiền bền vững và năng suất tăng được thưởng

Tài sản phụ thuộc vào thanh khoản rẻ bị chiết khấu

Tài sản phòng hộ tiền tệ mất “tailwind” khi QE không còn là nền

Trong cấu trúc này, biến động không phải tín hiệu bất ổn, mà là cơ chế sàng lọc. Định giá không bị ép xuống hay kéo lên; nó tự điều chỉnh theo nền tảng.

Khi thanh khoản rút khỏi vai trò bảo lãnh, giá tài sản buộc phải học lại cách phản ánh giá trị.

KẾT LUẬN – TRUMP KHÔNG CHỌN WARSH ĐỂ “NGOAN”, MÀ ĐỂ KẾT THÚC MỘT KỶ NGUYÊN

Một chi tiết tưởng như nhỏ, nhưng lại nói rất nhiều về cấu trúc quyền lực mà Trump đang muốn dựng lại.

Khi được hỏi liệu Kevin Warsh có cam kết cắt lãi suất hay không, Donald Trump trả lời thẳng:

“I don’t want to ask him that question. I think it’s inappropriate… I want to keep it nice and pure. But he certainly wants to cut rates.”

Đây không phải là cách nói của một tổng thống muốn chỉ đạo chính sách tiền tệ trực tiếp. Và càng không phải cá

ch nói của một người đang tìm một Chủ tịch Fed “ngoan” để thực thi mệnh lệnh.

Thông điệp nằm ở chỗ khác.

Trump muốn lãi suất thấp hơn, điều đó không thay đổi. Nhưng Trump từ chối biến việc cắt lãi suất thành một cam kết chính trị cá nhân, hay một điều kiện tuyển dụng. Ông chủ động giữ khoảng cách – không phải vì tôn trọng hình thức độc lập, mà vì hiểu rằng độc lập thể chế chỉ có giá trị khi nó đi kèm kỷ luật vận hành.

Chính ở điểm này, Kevin Warsh trở nên phù hợp.

Nếu Trump chỉ muốn:

một Fed sẵn sàng cắt lãi suất theo yêu cầu

QE tiếp tục như backstop mặc định

thị trường được trấn an bằng thanh khoản rẻ

→ Warsh là lựa chọn tệ.

Nhưng Trump 2.0 đang đối diện một bài toán khác:

Fed không được tiếp tục hợp thức hóa tài khóa

Lãi suất có thể giảm, nhưng không được tách khỏi kỷ luật bảng cân đối

Tăng trưởng phải đến từ deregulation và năng suất, không từ QE

AI được dùng để giảm chi phí và sai lệch, không để thổi giá tài sản

Trong bài toán đó, việc không hỏi Warsh “anh có cắt lãi suất không?” không phải né tránh, mà là chủ ý. Bởi nếu Chủ tịch Fed được chọn vì cam kết cắt lãi suất, thì ngay khoảnh khắc đó, Fed đã mất tư cách là một thể chế độc lập - và trở thành cánh tay nối dài của tài khóa.

Trump không cần điều đó. Trump cần một Fed đủ độc lập để không cứu sai lệch, nhưng đủ đồng pha để không phá vỡ chiến lược tăng trưởng phía cung.

Warsh không được chọn vì ông “hứa hẹn” cắt lãi suất. Ông được chọn vì ông có thể cắt lãi suất mà không biến nó thành bảo lãnh.

Fed trong 4 năm tới vì thế không phải hawk hay dove. Fed trở thành kiến trúc sư của một regime mới, nơi:

Lạm phát được nhận diện là hệ quả của lựa chọn chính trị và tài khóa

Tăng trưởng không còn bị coi là tội lỗi khi đến từ năng suất

Và thị trường buộc phải học lại cách định giá rủi ro khi không còn lối thoát mềm

Nếu Trump thực sự muốn kiểm soát Fed, ông đã hỏi Warsh câu hỏi đó. Việc ông cố tình không hỏi cho thấy điều ngược lại:

Trump không tìm một Fed “ngoan”. Trump tìm một Fed đủ cứng để chấm dứt một kỷ nguyên.

showing Warsh has called for the Fed to cut its holdings of US Treasuries")