Các bài viết được mở khóa hoàn toàn miễn phí tuần này:

“Nothing quite lines up perfectly in China, as the exact management of China’s reserves and the non-reserve foreign assets of the PBOC are treated as state secrets.” - Brad Setser, Whitney Shepardson Senior Fellow, Council on Foreign Relations.

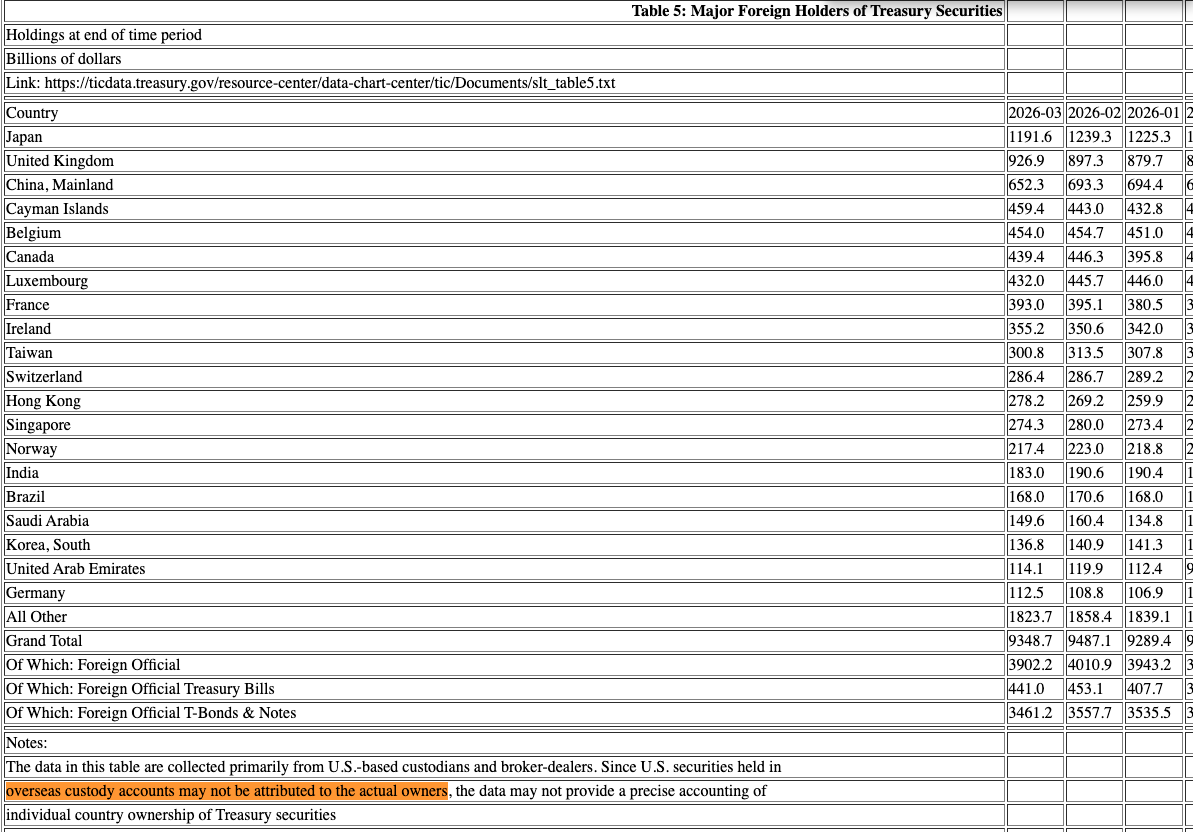

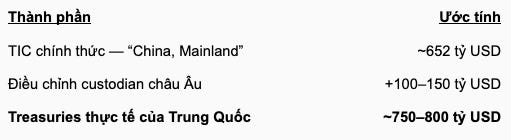

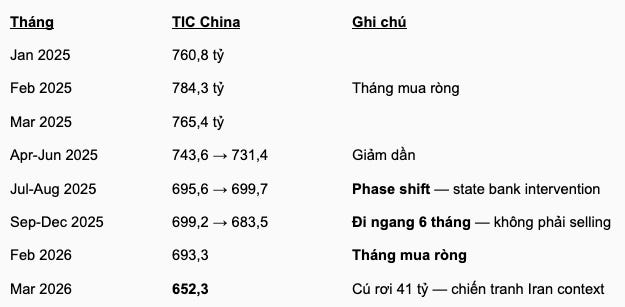

Có những con số xuất hiện đều đặn đến mức thị trường bắt đầu xem chúng như sự thật. Mỗi tháng, khi Bộ Tài chính Mỹ công bố dữ liệu TIC, một dòng nhỏ lại được kéo ra khỏi bảng thống kê và biến thành headline: Trung Quốc đang nắm 652 tỷ USD Treasuries - mức thấp nhất trong gần hai thập kỷ.

Từ đó, một câu chuyện quen thuộc được dựng lên.

Trung Quốc đang bán tháo trái phiếu Mỹ.

Trung Quốc đang thoát khỏi đồng đô la.

Trung Quốc đang chuẩn bị dùng Treasuries như một “vũ khí hạt nhân tài chính”. Và nếu một ngày Bắc Kinh quyết định bán mạnh, thị trường bond Mỹ sẽ rung chuyển.

Câu chuyện nghe rất hợp lý. Nó có số liệu, có địa chính trị, có mâu thuẫn Mỹ–Trung, có hình ảnh một chủ nợ khổng lồ đang rút khỏi hệ thống tài chính của đối thủ.

Nhưng vấn đề nằm ở chỗ: con số 652 tỷ USD không sai - nó chỉ không đầy đủ.

Nó đo phần Treasuries được ghi nhận trực tiếp dưới tên China trong hệ thống lưu ký mà Mỹ nhìn thấy. Nó không đo đầy đủ phần tài sản có thể được giữ qua Brussels, Luxembourg, Paris, London hay Toronto. Nó không đo trọn vẹn Agency securities. Nó không bắt được hết vai trò của state banks. Nó càng không phản ánh đầy đủ các vehicles bán-chính-thức nằm giữa dự trữ ngoại hối, đầu tư nhà nước và chính sách địa kinh tế.

Nói cách khác, thứ đang biến mất có thể không phải là tài sản USD của Trung Quốc. Thứ đang biến mất là khả năng nhìn thấy chúng trong dữ liệu Mỹ.

Đây là điểm làm câu chuyện tuần này phức tạp hơn nhiều so với headline “China dumps Treasuries”.

Nếu Trung Quốc thật sự rời bỏ đô la, ta sẽ thấy một cuộc chuyển dịch lớn trong currency exposure: USD giảm mạnh trong dự trữ, vàng hoặc euro hoặc RMB assets tăng đủ lớn để thay thế, và bảng cân đối quốc gia bớt phụ thuộc vào hệ sinh thái dollar. Nhưng những gì dữ liệu gợi ý lại khác: Trung Quốc vẫn còn gắn rất sâu với tài sản USD, chỉ là cách nắm giữ đã thay đổi - ít visible hơn, ngắn hạn hơn, phân tán hơn, và ít phụ thuộc hơn vào custodians Mỹ.

Đây không phải de-dollarization theo nghĩa cổ điển.

Đây là de-visible-dollarization.

Và nghịch lý nằm ở đây: Bắc Kinh muốn giảm rủi ro bị Mỹ nhìn thấy, bị Mỹ kiểm soát, hoặc trong kịch bản cực đoan, bị Mỹ đóng băng tài sản như Nga sau năm 2022. Nhưng cùng lúc, Trung Quốc vẫn bị khóa trong hệ thống đô la bởi chính thặng dư thương mại khổng lồ của mình. Mỗi năm, hàng nghìn tỷ USD hàng hóa đi ra khỏi Trung Quốc; phần thặng dư đó phải đi đâu đó. Nếu không vào Treasuries dài hạn, nó có thể vào T-bills. Nếu không nằm trực tiếp ở New York, nó có thể nằm qua Euroclear, Clearstream, Canada hoặc các ngân hàng nhà nước. Nhưng nó chưa thể đơn giản biến thành một hệ thống phi đô la hoàn chỉnh.

Vì vậy, câu hỏi đúng không phải chỉ là:

“Trung Quốc còn nắm bao nhiêu Treasuries?”

Câu hỏi đúng hơn là:

“Trung Quốc còn phụ thuộc bao nhiêu vào tài sản USD - dù những tài sản đó không còn nằm ở nơi dữ liệu Mỹ dễ nhìn thấy?”

Và câu hỏi quan trọng hơn cho thị trường là:

“Rủi ro thật nằm ở một cú bán tháo kịch tính, hay ở sự rút lui âm thầm khỏi vai trò người mua biên đúng lúc Mỹ phải phát hành thêm 1.5–2.0 nghìn tỷ USD Treasuries mới mỗi năm?”

Bài viết tuần này đi qua bảy tầng phân tích:

Tầng I - TIC: hệ thống này đo gì, và vì sao nó không đo đầy đủ người sở hữu cuối cùng.

Tầng II - Belgium và Treasuries: vì sao con số 652 tỷ USD chỉ là điểm khởi đầu.

Tầng III - “Oh, Canada”: vì sao Agency securities có thể là mảnh ghép bị thị trường bỏ qua.

Tầng IV - Kiến trúc thể chế: tài sản USD không nằm trong một cái két duy nhất.

Tầng V - Tổng hợp con số: tách Treasuries, tài sản liên quan dự trữ và mức phơi nhiễm USD rộng hơn.

Tầng VI - PBOC swap lines: tham vọng xây mạng thanh khoản song song và giới hạn thực tế.

Tầng VII - Vì sao không thể bán tháo: Trung Quốc là tù nhân của thặng dư thương mại và bảng cân đối USD.

Tầng VIII - Rủi ro thật: không phải bán tháo ồn ào, mà là mua ít đi một cách âm thầm.

Đến cuối bài, câu trả lời sẽ không đơn giản như headline.

Trung Quốc không bán sạch Treasuries. Trung Quốc cũng chưa rời bỏ đô la.

Trung Quốc đang làm một việc tinh vi hơn: tái cấu trúc cách nắm giữ tài sản USD để chúng khó bị nhìn thấy hơn, khó bị đóng băng hơn, và ít phụ thuộc hơn vào hệ thống custody của Mỹ.

Rủi ro vì vậy không nằm ở một nút bấm “dump Treasuries”. Rủi ro nằm ở chỗ người mua biên cũ đang lùi dần khỏi sân khấu - đúng lúc sân khấu Treasury cần khán giả hơn bao giờ hết.

TẦNG I - HỆ THỐNG TIC: THIẾT KẾ VÀ GIỚI HẠN CỐT LÕI

1.1. TIC đo gì - và không đo gì

Treasury International Capital System - viết tắt là TIC, hay Hệ thống Dữ liệu Dòng vốn Quốc tế của Bộ Tài chính Mỹ - là cơ chế báo cáo hàng tháng do Bộ Tài chính Mỹ vận hành từ năm 1934 nhằm theo dõi dòng vốn xuyên biên giới đi vào và đi ra khỏi thị trường tài chính Mỹ.

Nguyên lý cốt lõi của TIC khá đơn giản: các custodians, broker-dealers và tổ chức tài chính có trụ sở tại Mỹ phải báo cáo lượng tài sản Mỹ mà họ đang giữ hộ cho nhà đầu tư nước ngoài. Nhưng điểm quan trọng là: TIC chủ yếu đo nơi tài sản được lưu ký - tức custodial location - chứ không nhất thiết đo chính xác người sở hữu cuối cùng - tức beneficial ownership.

Nói cách khác, nếu một quốc gia giữ Treasuries trực tiếp qua hệ thống lưu ký tại Mỹ, tài sản đó có thể hiện dưới tên quốc gia đó trong dữ liệu TIC. Nhưng nếu cùng lượng Treasuries được giữ qua một custodian trung gian ở Belgium, Luxembourg, Anh, Pháp hoặc Canada, dữ liệu TIC có thể ghi nhận tài sản đó dưới tên quốc gia lưu ký trung gian - dù người sở hữu kinh tế cuối cùng có thể là một chủ thể khác.

Đây là giới hạn cốt lõi của TIC: nó rất hữu ích để theo dõi tài sản Mỹ được giữ ở đâu, nhưng không luôn đủ để biết chính xác ai là người thật sự sở hữu tài sản đó.

Nếu Trung Quốc mua Treasuries và nhờ Federal Reserve Bank of New York giữ hộ, con số đó xuất hiện trong hàng “China” của bảng TIC. Nhưng nếu Trung Quốc mua Treasuries và nhờ Euroclear tại Bỉ hay Clearstream tại Luxembourg giữ hộ, con số đó xuất hiện trong hàng “Belgium” hay “Luxembourg” - dù người sở hữu thực vẫn là Trung Quốc.

Bộ Tài chính Mỹ không che giấu điều này. Trong phần FAQ của TIC, Treasury ghi rõ:

“Dữ liệu TIC được tổ chức theo quốc gia của custodian, chứ không phải quốc gia của người nắm giữ cuối cùng.”

Nhưng disclaimer đó bị bỏ qua mỗi tháng khi headline được viết.

1.2. Tại sao SAFE chọn custodians nước ngoài - và lý do quan trọng nhất là tháng 2/2022

Euroclear tại Brussels và Clearstream tại Luxembourg là hai trung tâm lưu ký chứng khoán quốc tế lớn nhất thế giới, nơi xử lý khối lượng giao dịch lên tới hàng chục nghìn tỷ USD mỗi năm.

Các ngân hàng trung ương lớn thường sử dụng những hạ tầng này vì chúng mang lại nhiều lợi thế: tài sản có thể được dùng linh hoạt làm tài sản thế chấp, các giao dịch giữa nhiều loại tài sản có thể được bù trừ hiệu quả hơn, mức độ riêng tư trong giao dịch cao hơn, và múi giờ châu Âu thuận tiện cho các hoạt động tái đầu tư xuyên thị trường.

Nói đơn giản, Euroclear và Clearstream không chỉ là nơi “giữ hộ” chứng khoán. Chúng là một phần quan trọng của hệ thống ống dẫn tài chính toàn cầu - nơi tài sản có thể được lưu ký, xoay vòng, thế chấp và tái đầu tư một cách linh hoạt hơn so với việc chỉ nằm trực tiếp trong hệ thống custody của Mỹ.

Quan trọng hơn: SAFE (State Administration of Foreign Exchange - Cục Quản lý Ngoại hối Nhà nước Trung Quốc) có cổ phần tại Euroclear. Đây là một bằng chứng thể chế trực tiếp về mối liên hệ.

Nhưng ngày 26/2/2022, giả định đó thay đổi hoàn toàn. Khi G7 tuyên bố đóng băng khoảng 300–350 tỷ USD dự trữ của Ngân hàng Trung ương Nga, thị trường nhận ra một điều: tài sản dự trữ ngoại hối không chỉ có rủi ro giá, rủi ro lãi suất hay rủi ro thanh khoản. Nó còn có rủi ro lưu ký - tức rủi ro tài sản vẫn tồn tại trên giấy tờ, nhưng chủ sở hữu không còn toàn quyền sử dụng.

Điểm kỹ thuật đáng chú ý nằm ở Euroclear. Khi trái phiếu Nga bị đóng băng tại đây đáo hạn, dòng tiền gốc và lãi không được chuyển trả bình thường cho chủ sở hữu. Thay vào đó, tiền bị giữ lại trong các tài khoản tiền gửi không sinh lãi hoặc bị hạn chế sử dụng. Nói cách khác, tài sản chưa bị xóa sổ, nhưng chức năng kinh tế của nó - tạo thanh khoản, sinh lãi, tái đầu tư - đã bị tê liệt.

Với Trung Quốc, đây là một bài học rất cụ thể. Nếu dự trữ của một ngân hàng trung ương có thể bị đóng băng thông qua hệ thống custodian, thì vấn đề không còn chỉ là nắm tài sản gì, mà còn là nắm ở đâu, qua ai, và dưới quyền tài phán nào.

Đó là lý do sau năm 2022, việc phân tán tài sản qua nhiều custodians không còn chỉ là lựa chọn kỹ thuật. Nó trở thành một chiến lược quản lý rủi ro địa chính trị.

TẦNG II - BẢN ĐỒ THẬT SỰ: TRUNG QUỐC THỰC SỰ ĐANG NẮM BAO NHIÊU SAU ĐIỀU CHỈNH BELGIUM

2.1. Vì sao 652 tỷ USD chỉ là điểm khởi đầu

Khi báo chí nói Trung Quốc đang nắm 652 tỷ USD Treasuries, con số đó không sai. Nhưng nó chỉ đo một phần rất hẹp: lượng Treasuries được ghi nhận trực tiếp dưới tên “China, Mainland - Trung Quốc Đại Lục” trong hệ thống TIC của Bộ Tài chính Mỹ.

Vấn đề là TIC chủ yếu đo nơi lưu ký, không đo đầy đủ người sở hữu cuối cùng. Nếu Trung Quốc giữ Treasuries qua New York, tài sản đó có thể hiện dưới dòng China. Nhưng nếu tài sản được giữ qua Euroclear ở Belgium, Clearstream ở Luxembourg, hoặc một custodian tại Canada, Anh, Pháp, thì nó có thể hiện dưới tên các jurisdiction đó - dù beneficial owner cuối cùng vẫn có thể là Trung Quốc.

Vì vậy, câu hỏi đúng không phải là:

Trung Quốc còn bao nhiêu Treasuries trong dòng China của TIC?

Câu hỏi đúng hơn là:

Trung Quốc còn bao nhiêu tài sản Mỹ/USD nếu tính cả phần được giữ qua custodians nước ngoài và các định chế nhà nước khác?

Đây là lý do con số 652 tỷ USD chỉ là điểm khởi đầu, không phải câu trả lời cuối cùng.

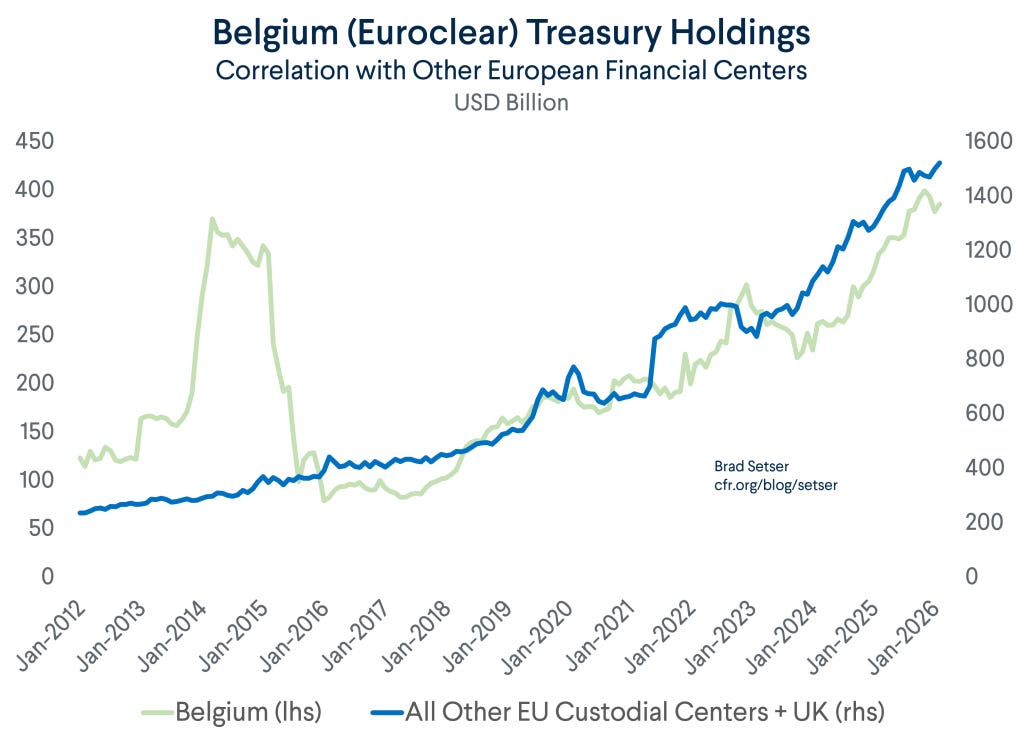

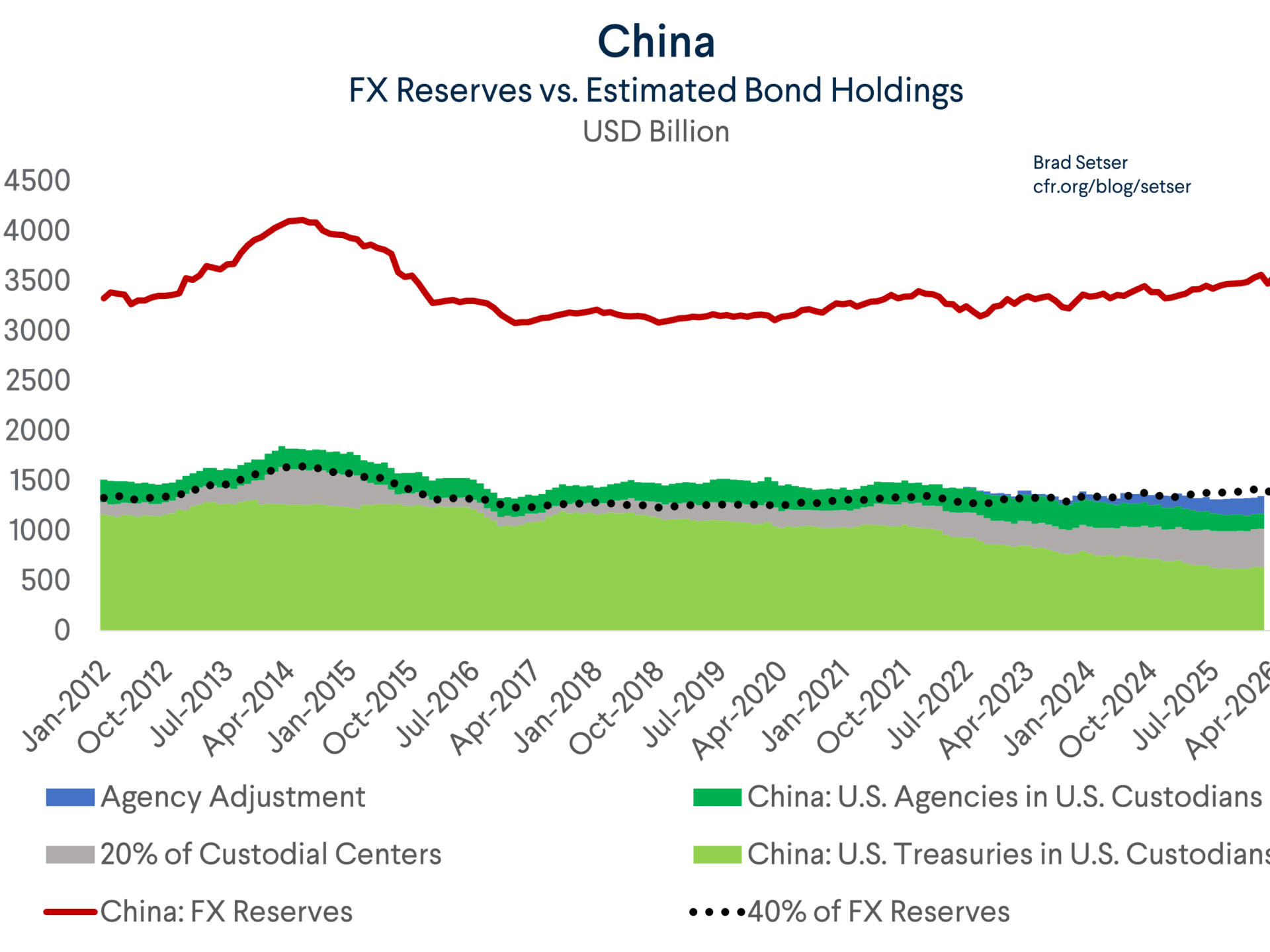

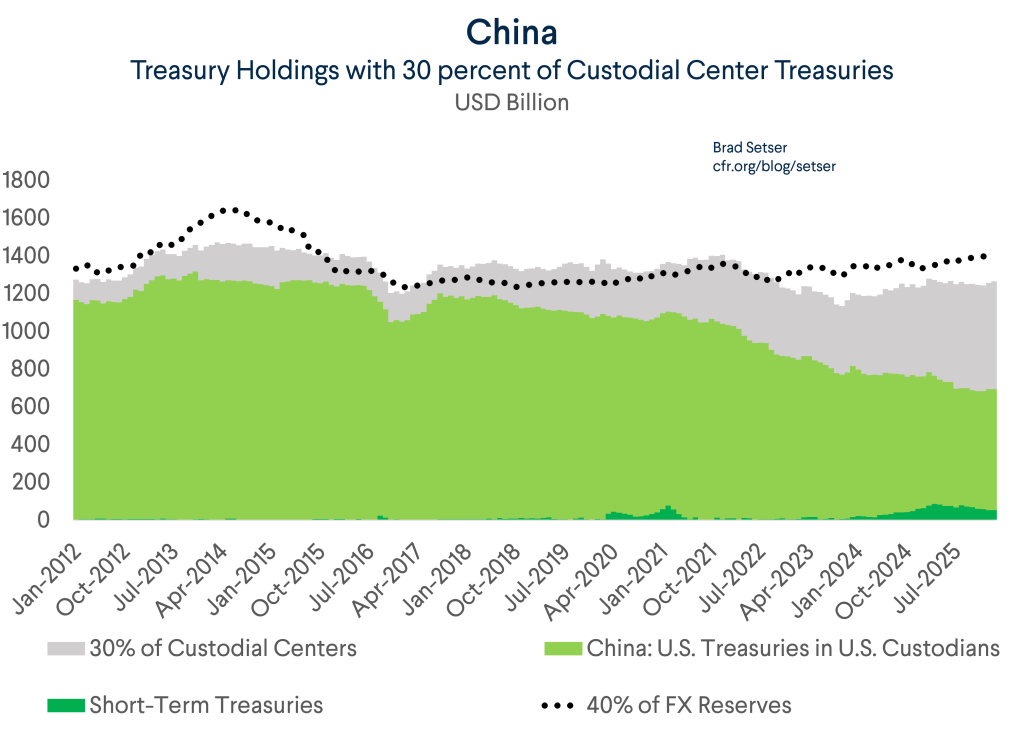

2.2. Lượng trái phiếu thực tế có thể gần 750–850 tỷ USD - Tại sao Belgium (Bỉ) từng là dấu vết tốt nhất

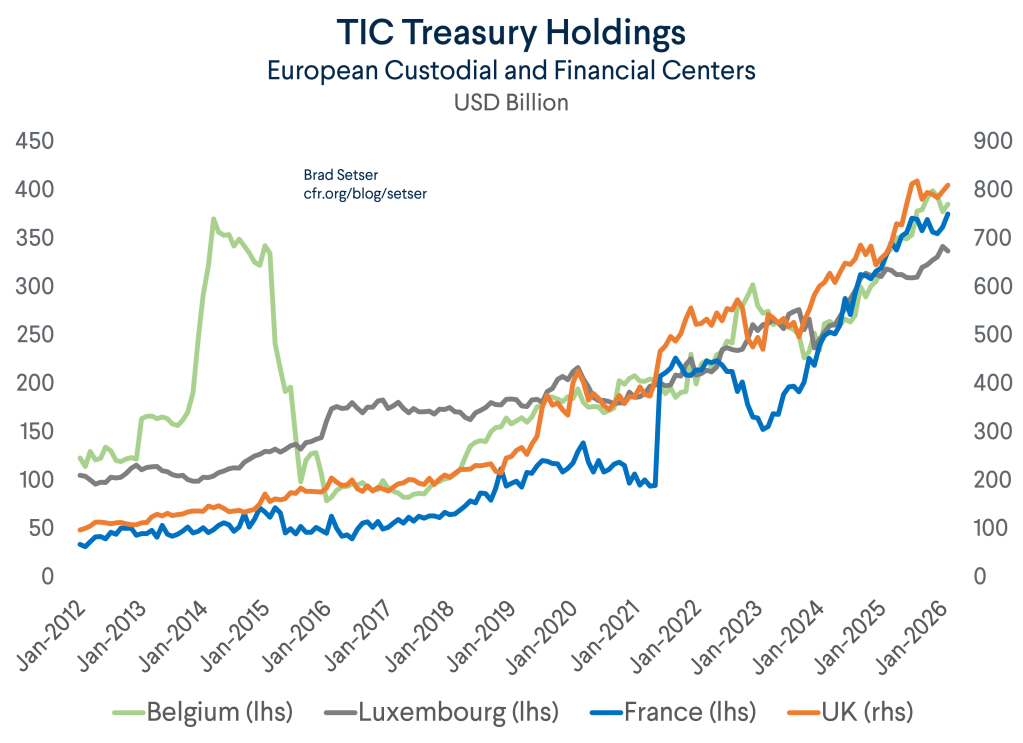

Trước đây, Belgium/Euroclear là dấu vết quan trọng nhất để đọc phần Treasuries Trung Quốc giữ ngoài U.S. custodians. Giai đoạn 2014–2016, holdings tại Belgium di chuyển khá sát với biến động dự trữ Trung Quốc, đặc biệt khi Bắc Kinh bán tài sản để hỗ trợ nhân dân tệ. Vì vậy, “Belgium Adjustment” từng là cách hợp lý để ước tính phần Treasuries của Trung Quốc không hiện trực tiếp dưới dòng “China” trong TIC.

Tuy nhiên, sau năm 2020–2022, chỉ nhìn Belgium không còn đủ. Bài học từ việc G7 đóng băng dự trữ Nga khiến các nước lớn có động lực rõ ràng để không tập trung tài sản tại một điểm lưu ký duy nhất. Với Trung Quốc, điều đó có nghĩa là tài sản Treasury có thể đã được phân tán rộng hơn qua nhiều trung tâm tài chính châu Âu.

Dữ liệu cho thấy holdings tại Belgium, Luxembourg, France và UK đều tăng mạnh trong những năm gần đây. Trong khi đó, Treasuries ghi trực tiếp dưới tên Trung Quốc tại U.S. custodians lại giảm. Điều này không chứng minh toàn bộ phần tăng ở châu Âu là của Trung Quốc, nhưng nó cho thấy một điều quan trọng: dòng “China” trong TIC ngày càng không đủ để đại diện cho toàn bộ Treasury exposure của Trung Quốc.

Một tính toán thận trọng cá nhân mình là cộng thêm khoảng 100–150 tỷ USD Treasuries từ nhóm custodians châu Âu này vào con số TIC chính thức.

Điểm quan trọng là: Trung Quốc có thể đã giảm phần long-term Treasuries so với đỉnh năm 2013. Nhưng điều đó không đồng nghĩa họ đã rời bỏ tài sản USD. Một phần tài sản có thể đã chuyển sang custodians nước ngoài, T-bills, tài sản ngắn hạn hoặc Agency securities.

Nói ngắn gọn:

Trung Quốc có thể đang giữ ít Treasuries dài hạn hơn, nhưng không nhất thiết đang giữ ít đô la hơn.

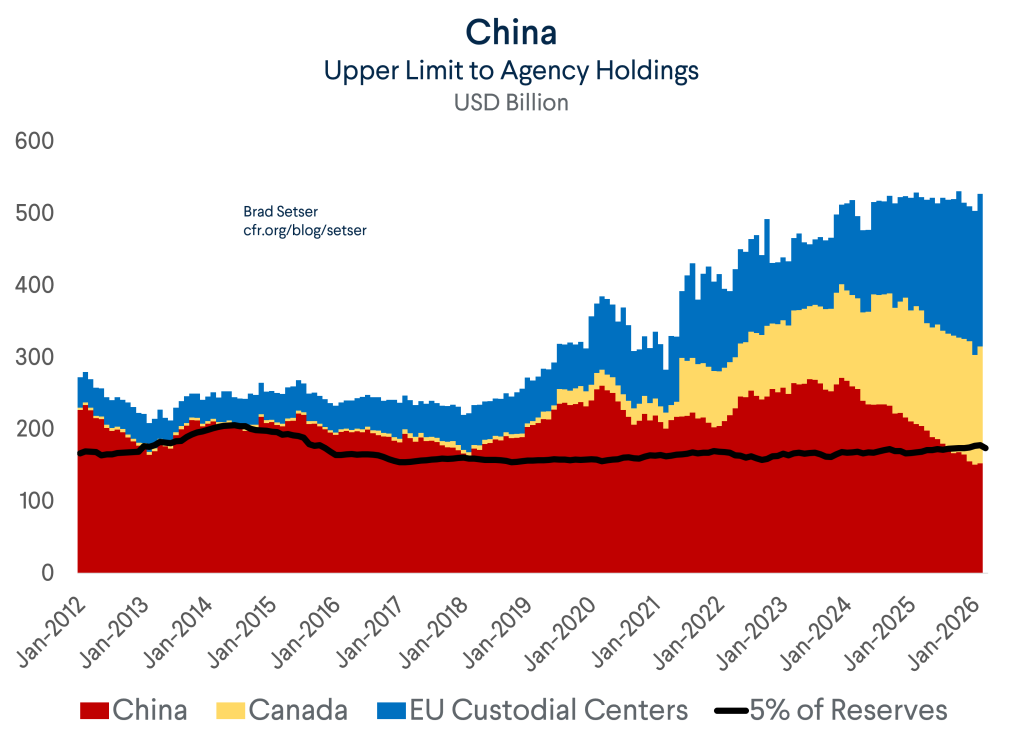

TẦNG III - “OH, CANADA”: AGENCY SECURITIES VÀ BÍ ẨN CANADA

3.1. Mảnh ghép bị bỏ qua: Agency securities

Nếu chỉ nhìn Treasuries, ta vẫn thiếu một phần quan trọng của bức tranh.

Trong danh mục của các nhà quản lý dự trữ ngoại hối lớn, tài sản Mỹ không chỉ gồm trái phiếu Kho bạc Mỹ. Một lớp tài sản quan trọng khác là chứng khoán Agency - tức các chứng khoán do những định chế được chính phủ Mỹ bảo trợ phát hành hoặc bảo lãnh, nổi bật là Fannie Mae, Freddie Mac và các doanh nghiệp được chính phủ bảo trợ khác.

Agencies hấp dẫn vì chúng nằm rất gần Treasuries trên thang an toàn: thanh khoản cao, rủi ro tín dụng thấp, có bảo lãnh ngầm của chính phủ Mỹ, nhưng thường trả yield cao hơn Treasuries cùng kỳ hạn. Nói đơn giản, nếu Treasuries là vùng an toàn nhất của hệ thống USD, thì Agencies là cách kiếm thêm một chút lợi suất mà không phải rời quá xa vùng an toàn đó.

Điểm quan trọng là logic chuyển dịch nơi lưu ký không chỉ áp dụng với Trái phiếu. Nếu trái phiếu Kho bạc Mỹ có thể được chuyển khỏi hệ thống lưu ký tại Mỹ sang Belgium, Luxembourg, France hoặc UK, thì Agency securities cũng có thể đi qua một đường ống tương tự.

Chỉ khác là trong câu chuyện Treasuries, dấu vết nổi bật là Belgium/Euroclear. Còn trong câu chuyện Agencies, cái tên đáng chú ý hơn lại là Canada.

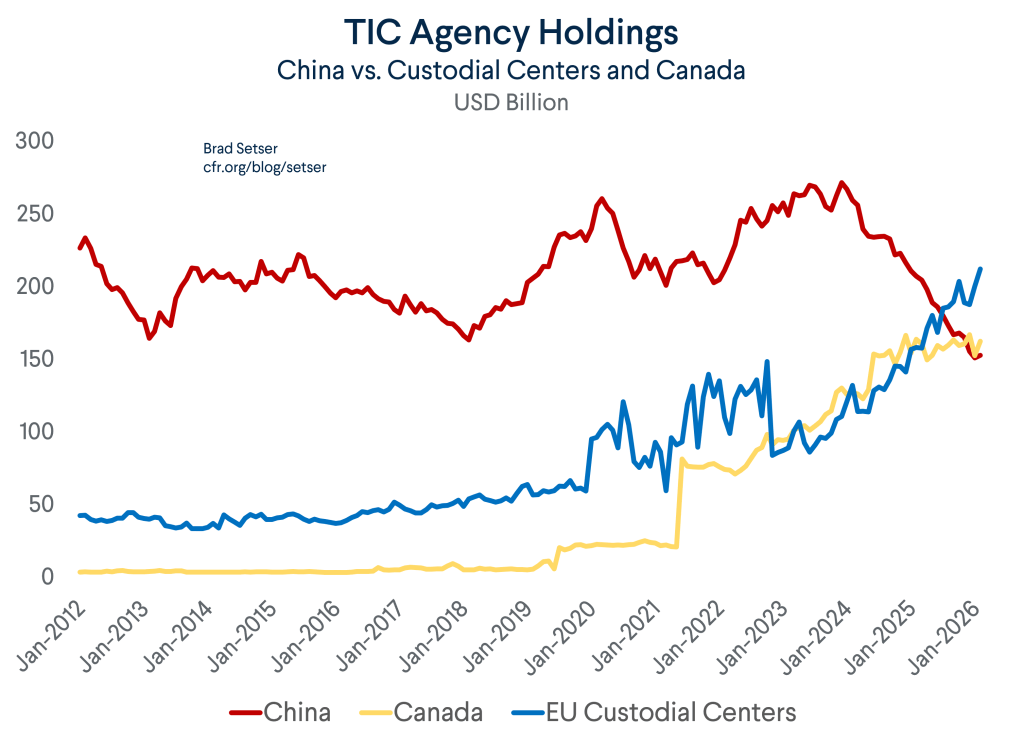

Đây là lý do Agency securities là mảnh ghép không thể bỏ qua. Agency holdings của Trung Quốc trong dữ liệu custodians Mỹ từng đạt trên 250 tỷ USD, rồi giảm xuống khoảng 150 tỷ USD sau năm 2022. Nếu chỉ nhìn dòng “China”, ta có thể kết luận rằng Trung Quốc đã bán hơn 100 tỷ USD Agencies.

Nhưng cách đọc đó có thể quá đơn giản. Cùng thời gian Agency holdings trực tiếp của Trung Quốc giảm trong dữ liệu Mỹ, holdings tại Canada và một số custodial centers châu Âu lại tăng lên đáng kể. Điều này đặt ra một khả năng quan trọng: một phần Agencies không biến mất khỏi danh mục Trung Quốc, mà chỉ được chuyển sang giữ qua các custodians nước ngoài.

Nói cách khác, sau Belgium trong câu chuyện Treasuries, đến lượt Canada trở thành dấu vết cần theo dõi trong câu chuyện Agencies.

Nếu Treasuries cho thấy Trung Quốc có thể làm tài sản USD bớt visible qua châu Âu, thì Agencies cho thấy cùng một logic có thể đang diễn ra qua Canada.

3.2. Canada và dấu vết bất thường

Điểm lạ nhất trong dữ liệu Agency holdings nằm ở Canada.

Từ khoảng năm 2020–2021, Canada bắt đầu tăng mạnh lượng Agency securities được ghi nhận trong TIC. Xu hướng này tiếp tục kéo dài qua năm 2024. Cùng thời gian đó, Agency holdings được ghi trực tiếp dưới tên Trung Quốc lại giảm mạnh - từ vùng trên 250 tỷ USD xuống khoảng 150 tỷ USD sau năm 2022.

Pattern này rất đáng chú ý. Nếu chỉ nhìn dòng “China”, ta có thể kết luận rằng Trung Quốc đã bán hơn 100 tỷ USD Agencies. Nhưng khi đặt cạnh Canada và các custodial centers châu Âu, bức tranh trở nên phức tạp hơn: phần Trung Quốc giảm xuống lại gần như trùng với giai đoạn Canada và EU custodial centers tăng mạnh.

Chart này không chứng minh chắc chắn rằng toàn bộ phần tăng ở Canada và châu Âu là của Trung Quốc. Nhưng nó đặt ra một câu hỏi rất quan trọng: Trung Quốc có thật sự bán Agencies, hay chỉ chuyển nơi lưu ký sang Canada, Luxembourg, Pháp và các custodians ngoài Mỹ khác?

Nếu đúng là chuyển custodian, thì dữ liệu TIC sẽ không ghi tài sản đó dưới tên Trung Quốc nữa. Nó sẽ xuất hiện dưới tên Canada hoặc các trung tâm lưu ký châu Âu, dù beneficial owner cuối cùng có thể vẫn là một định chế Trung Quốc.

Nói cách khác, câu chuyện ở Agencies rất giống câu chuyện Treasuries: tài sản không nhất thiết biến mất khỏi danh mục Trung Quốc; nó có thể chỉ đang đổi địa chỉ lưu ký. Đây là lý do các headline kiểu “China cuts U.S. holdings” có thể gây hiểu nhầm nếu chỉ đọc dòng China trong TIC.

3.3. Agency holdings thực tế có thể cao hơn nhiều

Từ dữ liệu trực tiếp trong TIC, Agency holdings của Trung Quốc hiện chỉ còn khoảng 150 tỷ USD. Đây là con số “nhìn thấy được” dưới dòng China. Nhưng sau khi đặt cạnh Canada và các custodial centers châu Âu, con số này có thể chỉ là floor, không phải toàn bộ bức tranh.

Chart dưới đây minh họa kịch bản biên trên: nếu cộng toàn bộ Agency securities được ghi dưới tên China, Canada và các EU custodial centers, tổng holdings có thể vượt 500 tỷ USD.

Tuy nhiên, đây không phải benchmark chính. Lý do là ta không thể giả định toàn bộ phần Agency holdings tại Canada và châu Âu đều thuộc về Trung Quốc. Cách đọc hợp lý hơn là xem mức trên 500 tỷ USD như một upper bound - một giới hạn tối đa để hình dung quy mô vấn đề, chứ không phải con số ước tính trung tâm.

Cách đọc hợp lý hơn là dùng khoảng ước tính, thay vì một con số tuyệt đối. 150 tỷ USD là mức thấp nhất có thể quan sát trực tiếp. 300–400 tỷ USD là vùng hợp lý hơn nếu một phần đáng kể holdings tại Canada và châu Âu thực sự là tài sản được chuyển custodian. Còn mức trên 500 tỷ USD chỉ nên xem là biên trên rất rộng, dùng để hiểu quy mô tối đa của vấn đề.

Điểm quan trọng không phải là chọn chính xác một con số. Điểm quan trọng là: Agency holdings thực tế của Trung Quốc gần như chắc chắn phức tạp hơn nhiều so với dòng China trong TIC.

Nếu Treasuries có thể bị đánh giá thấp vì được giữ qua Belgium, Luxembourg, France hay UK, thì Agencies cũng có thể bị đánh giá thấp vì được giữ qua Canada và EU custodial centers. Đây là lý do không thể chỉ nhìn vào con số 150 tỷ USD rồi kết luận rằng Trung Quốc đã rời khỏi thị trường Agency securities.

3.4. Kết luận: Đừng chỉ nhìn Treasuries

150 tỷ USD là phần nhìn thấy. 300–400 tỷ USD có thể gần hơn với bức tranh thực tế. Trên 500 tỷ USD là upper bound cần đọc thận trọng.

Nếu chỉ nhìn Treasuries, ta sẽ bỏ sót một phần lớn bản đồ tài sản USD của Trung Quốc. Agencies cho thấy câu chuyện thật sự phức tạp hơn nhiều: Trung Quốc có thể đang giảm long-term Treasuries trực tiếp trong dữ liệu Mỹ, nhưng vẫn duy trì exposure với tài sản Mỹ qua Agencies, T-bills, tiền gửi ngắn hạn và custodians nước ngoài.

Vì vậy, narrative đúng không phải là:

Trung Quốc đang bán sạch tài sản Mỹ.

Mà là:

Trung Quốc đang tái cấu trúc cách nắm giữ tài sản USD - ít visible hơn, phân tán hơn, và khó đọc hơn trong dữ liệu Mỹ.

Đây là lý do Agency securities là mảnh ghép không thể bỏ qua trong toàn bộ câu chuyện “China dumping Treasuries”.

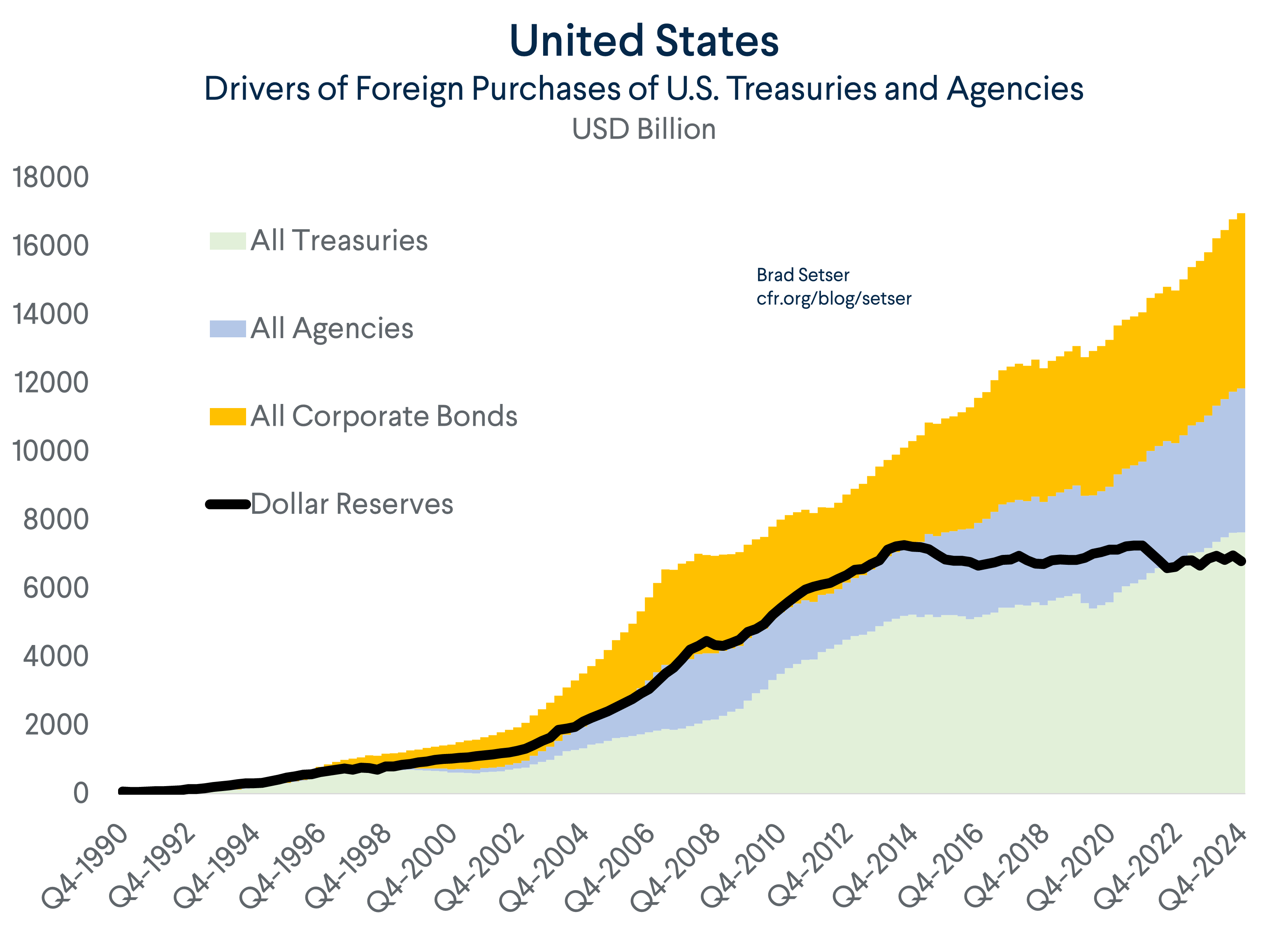

TẦNG IV - KIẾN TRÚC THỂ CHẾ: TÀI SẢN USD KHÔNG NẰM TRONG MỘT CÁI KÉT

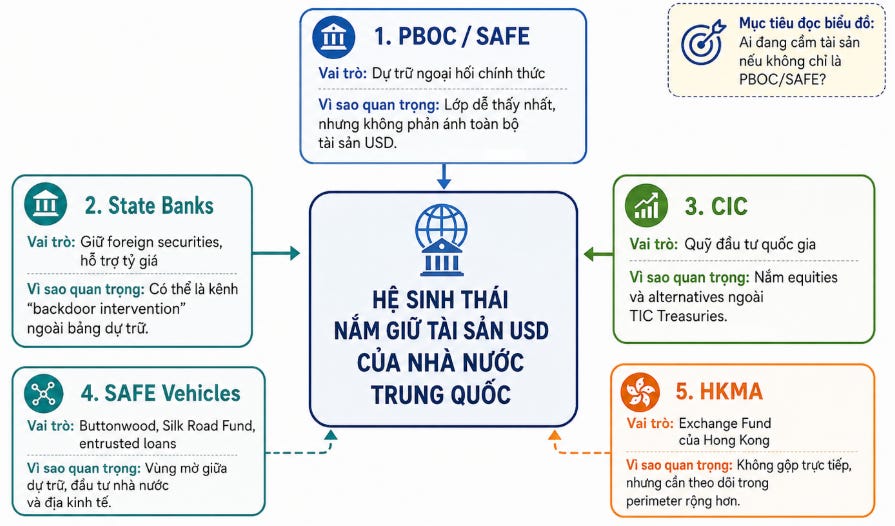

4.1 Không chỉ PBOC: tài sản USD nằm trong cả một hệ sinh thái

Muốn hiểu Trung Quốc thực sự còn gắn với tài sản Mỹ đến mức nào, không thể chỉ nhìn vào PBOC hay SAFE. Tài sản USD của Trung Quốc không nằm trong một cái két duy nhất. Nó được phân tán qua nhiều lớp định chế khác nhau trong hệ sinh thái tài chính nhà nước.

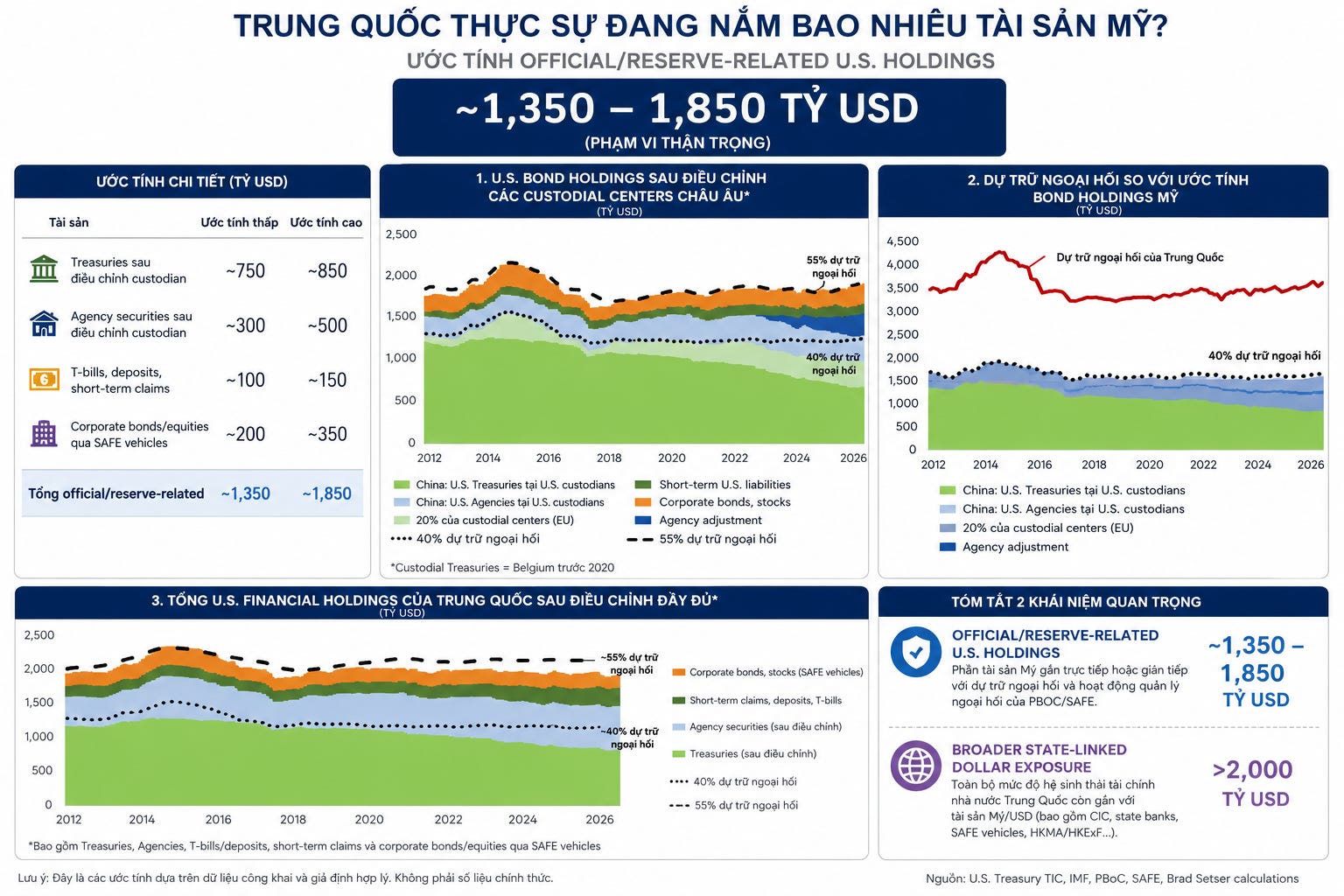

Tầng 1 - PBOC/SAFE: dự trữ chính thức

Dự trữ ngoại hối chính thức: 3,410 tỷ USD (tháng 4/2026). Nếu dollar share quanh vùng 55% - Con số phù hợp với ước tính của các nhà kinh tế độc lập - thì phần tài sản USD trong dự trữ chính thức vào khoảng 1,870 tỷ USD.

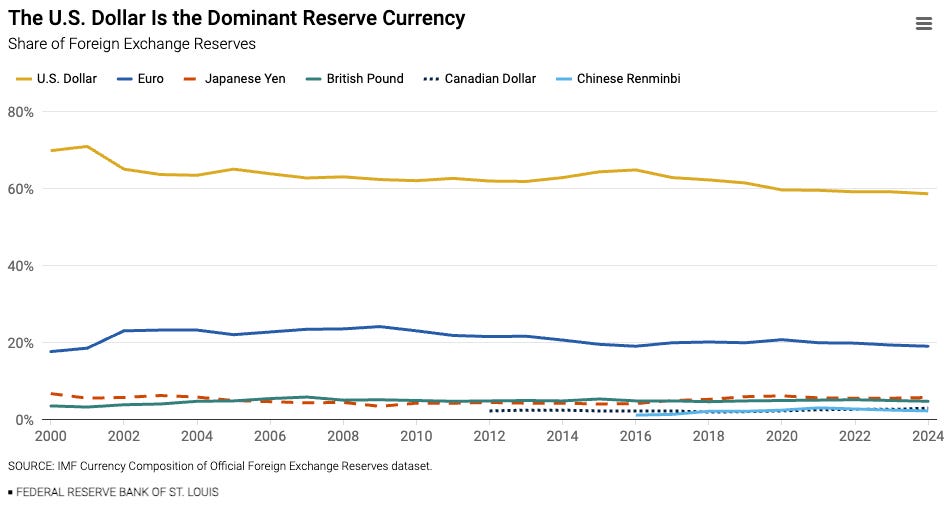

Điểm quan trọng: tỷ lệ 55% này không cho thấy một cuộc rời bỏ đô la rõ ràng. Dù Trung Quốc đã ngừng công bố cấu trúc tiền tệ dự trữ từ năm 2020, các ước tính độc lập tiếp tục gợi ý rằng USD chiếm tỷ trọng gần với mức trung bình toàn cầu (khoảng 57–59% theo IMF COFER Q3 2025).

Tầng 2 - State banks: lớp quan trọng nhất nhưng ít visible nhất

Đây là tầng mà thị trường đang đánh giá thấp nhất.

Nhóm ngân hàng nhà nước - bao gồm Big Four (ICBC, Bank of China, China Construction Bank, Agricultural Bank) và các ngân hàng chính sách như China Development Bank và Export-Import Bank - đang nắm khoảng 400 tỷ USD foreign securities theo dữ liệu ngành ngân hàng Trung Quốc. Những tài sản này không xuất hiện sạch sẽ trong dữ liệu Mỹ vì state banks không có access trực tiếp đến custodial facilities của Fed.

Quan trọng hơn là tốc độ thay đổi. Riêng tháng 12/2025, net foreign assets của state banks tăng 110 tỷ USD - điều chỉnh theo forwards có thể lên tới 120 tỷ USD trong một tháng. Đây là mức quá lớn để giải thích bằng hoạt động thương mại bình thường.

Nói cách khác, can thiệp không biến mất. Nó chỉ chuyển từ bảng cân đối dễ nhìn của PBOC sang bảng cân đối khó đọc hơn của các ngân hàng nhà nước.

Cơ chế hợp lý: khi CNY chịu áp lực tăng giá do thặng dư thương mại khổng lồ, thay vì để PBOC trực tiếp mua USD (sẽ làm dự trữ chính thức tăng và thu hút scrutiny về currency manipulation), các ngân hàng nhà nước mua USD trên thị trường spot và giữ trong bảng cân đối của họ. Kết quả: dự trữ chính thức trông ổn định, nhưng tài sản USD thực tế của hệ thống nhà nước vẫn tăng.

Đây chính là một dạng “backdoor intervention” - tức can thiệp tỷ giá qua cửa sau.

Thay vì để PBOC trực tiếp mua USD và làm dự trữ ngoại hối chính thức tăng lên, các ngân hàng nhà nước có thể đứng ra hấp thụ lượng USD đó và giữ trong bảng cân đối của mình. Kết quả là mục tiêu chính sách vẫn đạt được - giảm áp lực tăng giá lên CNY - nhưng dòng tài sản này không hiện rõ trong bảng cân đối PBOC.

Và vì các tài sản đó không đi qua hệ thống custody chính thức của PBOC, chúng cũng không nhất thiết xuất hiện trong dòng “China” của TIC. Nói cách khác: can thiệp không biến mất; nó chỉ rời khỏi nơi thị trường quen nhìn.

Tầng 3 - CIC: quỹ đầu tư quốc gia

CIC có tổng tài sản 1.57 nghìn tỷ USD (net assets 1.37 nghìn tỷ, theo Báo cáo hằng năm 2024 công bố tháng 12/2025), với lợi nhuận ròng 2024 là 140.64 tỷ USD - tăng 30.4%. Đây là quỹ đầu tư quốc gia lớn, không phải dự trữ ngoại hối theo nghĩa hẹp, nhưng gốc rễ của nó gắn chặt với quá trình tái đầu tư thặng dư ngoại hối của Trung Quốc.

Trong danh mục public equity quốc tế của CIC, khoảng 59% được phân bổ vào tài sản Mỹ. Nếu lấy quy mô danh mục quốc tế của CIC làm cơ sở, một ước tính thận trọng cho thấy CIC có thể đang nắm khoảng 350–400 tỷ USD tài sản Mỹ, chủ yếu thông qua cổ phiếu niêm yết, private equity, infrastructure, alternatives và một phần fixed income.

Điểm quan trọng là: phần này gần như biến mất hoàn toàn nếu ta chỉ nhìn vào dòng Treasuries trong TIC. TIC có thể cho thấy Trung Quốc giảm nắm giữ trái phiếu Kho bạc Mỹ, nhưng nó không bắt được đầy đủ phần tài sản Mỹ được nắm qua quỹ đầu tư quốc gia, đặc biệt là các khoản đầu tư vào equities và alternatives.

Nói cách khác, nếu chỉ hỏi “Trung Quốc còn bao nhiêu Treasuries?”, CIC không quá quan trọng. Nhưng nếu hỏi “hệ sinh thái tài chính nhà nước Trung Quốc còn gắn với tài sản Mỹ đến mức nào?”, thì CIC là một mảnh ghép không thể bỏ qua.

Tầng 4 - SAFE alternative vehicles và HKMA

SAFE có các phương tiện đầu tư riêng (Buttonwood Investment Company, các khoản liên quan đến Silk Road Fund) cùng entrusted loans bằng ngoại tệ cho tổ chức tài chính trong nước. Theo chuẩn IMF, các khoản entrusted này không được tính là dự trữ chính thức, nhưng chúng vẫn là tài sản ngoại tệ được điều phối bởi hệ thống nhà nước.

Riêng HKMA có quy mô khoảng 490 tỷ USD, với hơn 80% là tài sản đô la - xấp xỉ 390 tỷ USD. TIC tính đây là Hong Kong riêng biệt, không phải mainland. Nhưng về mặt strategic financial perimeter, đây là một lớp cần theo dõi trong bức tranh rộng hơn.

Ước tính tổng hợp

Con số TIC thường được dẫn (652 tỷ USD) là dưới 1/3 ước tính benchmark. Và kết luận trung tâm - được xác nhận bởi phân tích CFR tháng 5/2026 khi điều chỉnh đầy đủ - là: tổng US financial holdings của Trung Quốc vẫn dao động quanh 50–55% danh mục dự trữ, không có xu hướng giảm rõ ràng.

Kết luận của tầng này: de-visible-dollarization, không phải de-dollarization

Đây là điểm mà hầu hết bình luận nhầm lẫn hai khái niệm rất khác nhau:

Currency exposure - tỷ trọng tài sản đô la trong tổng danh mục

Custody exposure - tỷ trọng tài sản được giữ tại custodians Mỹ và có thể quan sát trong TIC

Cái đang giảm là custody exposure, không phải currency exposure. Hãy dùng ví dụ đơn giản: nếu bạn có 1 triệu USD gửi ở New York, rồi chuyển 700,000 USD sang ngân hàng ở Thụy Sĩ - bạn chưa “de-dollarize”. Bạn vẫn giữ đô la. Chỉ là nơi cất giữ đã thay đổi.

Đó chính xác là những gì Trung Quốc đang làm ở quy mô quốc gia: giữ dollar exposure, giảm US custodian exposure, dịch chuyển từ long-term Treasuries sang T-bills và Agencies, và phân tán lưu ký qua Brussels, Luxembourg, Paris, London, Toronto. Đây không phải nổi loạn tiền tệ. Đây là quản lý rủi ro sanctions.

4.2. State banks: lớp ít visible nhưng quan trọng nhất

Trong các lớp định chế ở trên, state banks là tầng đáng chú ý nhất.

Lý do rất đơn giản: PBOC/SAFE là nơi dễ nhìn nhất, nhưng cũng là nơi bị giám sát kỹ nhất. Nếu dự trữ ngoại hối chính thức tăng mạnh, thị trường sẽ lập tức đặt câu hỏi: Bắc Kinh có đang can thiệp tỷ giá không? Lượng USD mới mua có được tái đầu tư vào Treasuries không? Và liệu đây có phải bằng chứng cho thấy Trung Quốc vẫn đang giữ CNY yếu hơn mức thị trường hay không?

Vì vậy, trong một hệ thống tài chính nhà nước như Trung Quốc, không nhất thiết mọi USD đều phải đi thẳng vào bảng cân đối của PBOC. Một phần chức năng hấp thụ ngoại tệ có thể được chuyển sang state banks - các định chế ít visible hơn, nhưng vẫn nằm trong quỹ đạo chính sách của Bắc Kinh.

Nhóm này gồm các ngân hàng thương mại nhà nước lớn như ICBC, Bank of China, China Construction Bank, Agricultural Bank of China, cùng các ngân hàng chính sách như China Development Bank và Export-Import Bank of China. Trên danh nghĩa, đây là ngân hàng. Nhưng trong thực tế, chúng cũng có thể hoạt động như cánh tay nối dài của chính sách tỷ giá, tín dụng và quản lý dòng vốn.

Điểm đáng chú ý là các state banks được ước tính đang nắm khoảng 400 tỷ USD foreign securities. Riêng tháng 12/2025, net foreign assets của nhóm này tăng khoảng 110 tỷ USD; nếu tính thêm forwards, con số có thể lên tới 120 tỷ USD trong một tháng. Đây là quy mô quá lớn để xem như hoạt động ngân hàng thông thường.

Cơ chế hợp lý là: khi CNY chịu áp lực tăng giá vì thặng dư thương mại quá lớn, PBOC không nhất thiết trực tiếp mua toàn bộ USD. Thay vào đó, state banks có thể mua USD trên thị trường, giữ tài sản nước ngoài trong bảng cân đối của mình, và giúp ổn định tỷ giá mà không làm dự trữ chính thức tăng tương ứng.

Đây chính là can thiệp tỷ giá qua cửa sau. Can thiệp không biến mất; nó chỉ rời khỏi nơi thị trường quen nhìn. USD vẫn nằm trong hệ thống tài chính nhà nước Trung Quốc, nhưng không nhất thiết xuất hiện rõ trong bảng cân đối PBOC hoặc trong dòng “China” của TIC.

Nói ngắn gọn:

PBOC không cần tự cầm toàn bộ đô la. Chỉ cần state banks cầm thay, mục tiêu chính sách vẫn có thể đạt được.

Vì vậy, khi thấy dự trữ chính thức không tăng mạnh, hoặc holdings trực tiếp trong TIC giảm, không nên vội kết luận rằng Trung Quốc đã giảm exposure với tài sản USD. Một phần tài sản có thể chỉ đã chuyển từ bảng cân đối dễ đọc của PBOC sang bảng cân đối khó đọc hơn của state banks.

4.3. BOP như một hệ thống “làm mờ” dòng vốn

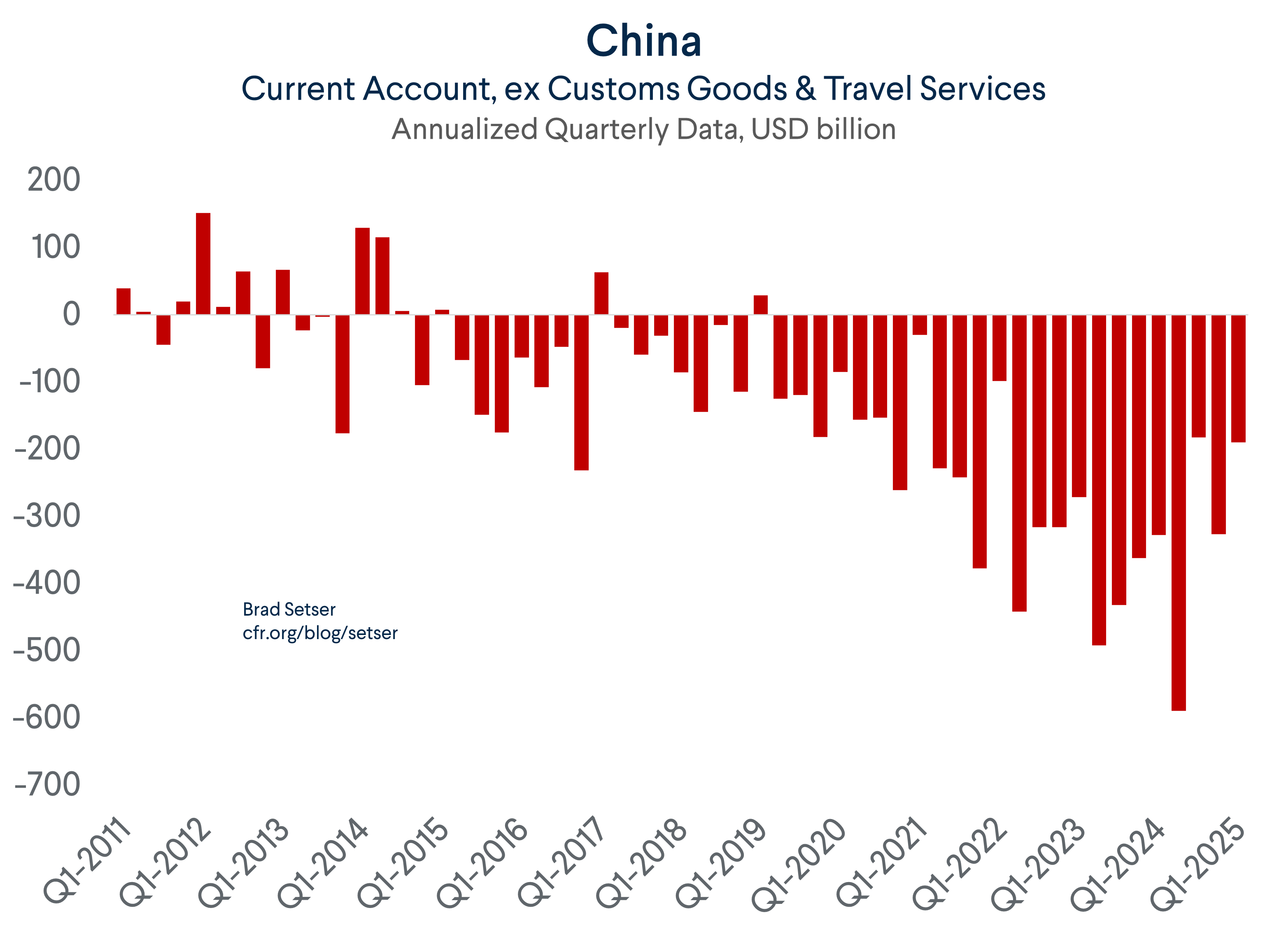

Vấn đề không chỉ nằm ở TIC. Nếu TIC có thể đọc thiếu lượng tài sản Mỹ Trung Quốc đang nắm giữ, thì cán cân thanh toán cũng có thể đọc thiếu dòng tài sản nước ngoài Trung Quốc đang tích lũy mỗi năm.

Trong bức tranh đó, Trung Quốc là trường hợp đặc biệt khó đọc:

Trung Quốc có hơn 3 nghìn tỷ USD dự trữ ngoại hối.

Với lãi suất USD quanh 4%, riêng danh mục dự trữ này về lý thuyết có thể tạo ra hơn 120 tỷ USD thu nhập mỗi năm.

Nhưng Trung Quốc lại báo cáo thâm hụt thu nhập sơ cấp, thay vì thặng dư thu nhập tương ứng.

IMF cũng cho rằng nhân dân tệ bị định giá thấp khoảng 16%, một phần vì thặng dư cán cân vãng lai của Trung Quốc lớn hơn mức mô hình IMF xem là bình thường.

The Economist nhấn mạnh cùng một nghịch lý: thu nhập từ khối tài sản nước ngoài khổng lồ của Trung Quốc không tăng tương ứng dù lãi suất toàn cầu đi lên.

Điều này gợi ý rằng câu chuyện không chỉ là Trung Quốc giữ tài sản ở đâu, mà còn là Trung Quốc ghi nhận thu nhập và dòng tích lũy tài sản nước ngoài như thế nào.

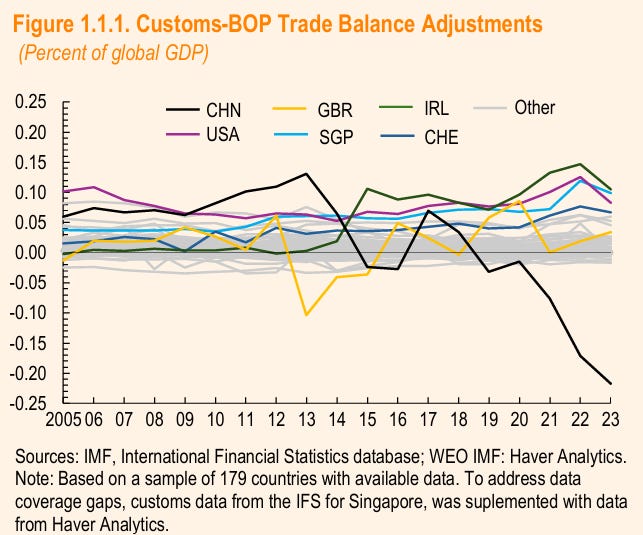

Điểm bất thường càng rõ hơn khi so sánh cán cân thương mại theo số liệu hải quan với cán cân hàng hóa trong cán cân thanh toán. Hai con số này có thể khác nhau vì phương pháp kế toán, thời điểm ghi nhận, chuỗi cung ứng toàn cầu hoặc hàng gia công xuất khẩu. Nhưng trong trường hợp Trung Quốc, khoảng cách đã lớn đến mức đặt ra câu hỏi: liệu cán cân thanh toán có đang làm thấp quy mô thật của thặng dư bên ngoài hay không?

Hong Kong là mảnh ghép tiếp theo.

Dữ liệu ngân hàng Hong Kong cho thấy một pattern đáng chú ý: tiền gửi ngoại tệ tăng mạnh, trong khi khoản phải trả cho các ngân hàng nước ngoài lại giảm. Đây không giống một chu kỳ tín dụng bình thường. Nó giống một hệ thống đang hấp thụ thanh khoản ngoại tệ nhiều hơn là tái triển khai dòng tiền đó ra bên ngoài.

Vì vậy, Hong Kong không chỉ là điểm đến tạm thời của dòng vốn ra. Nó là một vùng đệm tài chính trong kiến trúc Trung Quốc: đủ gần mainland về mặt định chế, nhưng đủ offshore để không hiện trực tiếp trong các dòng dữ liệu quen thuộc.

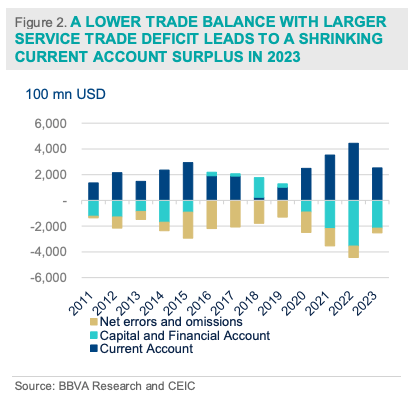

Trước năm 2022, mục errors and omissions trong cán cân thanh toán Trung Quốc thường âm lớn - nhiều năm ở vùng 100–200 tỷ USD - và thường được giới phân tích đọc như dấu hiệu của dòng vốn ra không được ghi nhận đầy đủ. Gần đây, mục này gần như biến mất, dù các dấu hiệu về dòng vốn tư nhân và các kênh ngoài chính thức vẫn chưa biến mất. Điều này gợi ý rằng một phần dòng vốn có thể đã được hấp thụ qua các kênh khác: state banks, Hong Kong deposits, offshore accounts, custodians nước ngoài hoặc các vehicles bán-chính-thức.

Điểm quan trọng là: nếu trước đây sai số thống kê hấp thụ một phần lớn dòng vốn ra, còn gần đây khoản này nhỏ lại trong khi các dấu hiệu về dòng vốn offshore vẫn tồn tại, thì không nên vội kết luận rằng dòng vốn đó đã biến mất. Có thể nó chỉ đã chuyển sang các kênh khác: state banks, Hong Kong deposits, offshore accounts, custodians nước ngoài hoặc các phương tiện bán-chính-thức.

Nói ngắn gọn:

Không phải Trung Quốc ngừng tích lũy tài sản nước ngoài. Có thể họ vẫn tích lũy rất mạnh - chỉ là một phần ngày càng lớn đi qua những đường ống mà dữ liệu chính thức khó bắt được.

4.4. Nhận định: tài sản không biến mất, hệ thống đo lường mới là thứ bị làm mờ

Từ Tầng IV, có thể rút ra một điểm đơn giản: Trung Quốc không phải một nhà đầu tư đơn lẻ, và tài sản USD của họ không nằm trong một cái két duy nhất.

Nếu chỉ nhìn PBOC/SAFE, ta thấy dự trữ chính thức. Nếu chỉ nhìn dòng “China, Mainland” trong TIC, ta còn thấy ít hơn nữa. Tài sản USD của Trung Quốc có thể nằm trong state banks, CIC, SAFE vehicles, Hong Kong, offshore accounts, hoặc các custodians tại Belgium, Luxembourg, France, UK và Canada.

Vấn đề cũng không chỉ nằm ở stock - tức Trung Quốc đang nắm bao nhiêu tài sản. Nó còn nằm ở flow - tức mỗi năm Trung Quốc đang tích lũy thêm bao nhiêu tài sản nước ngoài. Nếu cán cân thanh toán cũng có dấu hiệu làm thấp quy mô thặng dư thực tế, thì cả tài sản đã nắm giữ lẫn dòng tài sản mới đều trở nên khó đọc hơn.

Vì vậy, de-dollarization là một cách nói dễ gây hiểu nhầm. Trung Quốc chưa chắc đang giảm mạnh exposure với USD. Thứ giảm rõ hơn là khả năng quan sát trực tiếp của dữ liệu Mỹ và dữ liệu quốc tế đối với vị thế tài sản thật của Trung Quốc.

Nói cách khác:

Tài sản USD của Trung Quốc không biến mất. Nó chỉ chuyển từ những bảng dữ liệu dễ đọc sang nhiều bảng cân đối, nhiều custodians và nhiều lớp kế toán khó đọc hơn.

Về mặt headline, điều này trông giống như “China cuts U.S. holdings”. Nhưng về mặt cấu trúc, nó giống hơn với re-routing: tài sản vẫn còn trong hệ thống dollar, chỉ đi qua những đường ống khó nhìn hơn.

Kết luận của Tầng IV là:

Trung Quốc không chỉ thay đổi nơi cất giữ tài sản USD. Họ đang thay đổi cả cách những tài sản đó xuất hiện - hoặc không xuất hiện - trong dữ liệu toàn cầu.

Và nếu Trung Quốc chưa thật sự thoát khỏi dollar system, câu hỏi tiếp theo là: họ có xây được một hệ thống thay thế đủ đáng tin hay không? Đó là nơi câu chuyện PBOC swap lines bắt đầu.

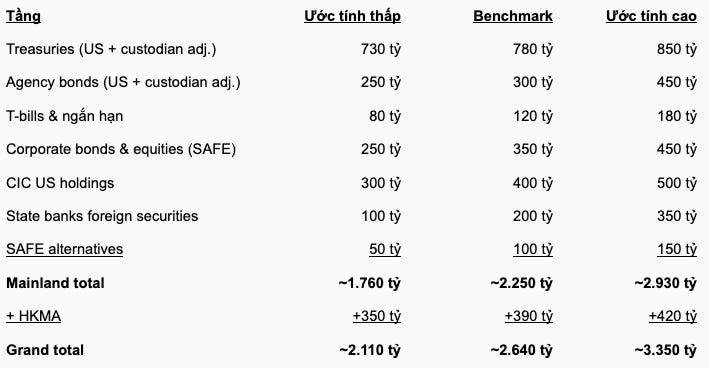

PHẦN V - TỔNG HỢP CON SỐ - TRUNG QUỐC THẬT SỰ ĐANG NẮM BAO NHIÊU

Sau bốn lớp phân tích, cần tách bức tranh thành hai khái niệm rất khác nhau để tránh nhầm lẫn:

Khái niệm 1 - Official/reserve-related U.S. holdings: Phần tài sản Mỹ gắn trực tiếp hoặc gián tiếp với dự trữ PBOC/SAFE, sau khi điều chỉnh custodian. Đây là con số cho câu hỏi hẹp: “Nếu chỉ xét dự trữ và quản lý ngoại hối, Trung Quốc thực sự còn nắm bao nhiêu tài sản Mỹ?”

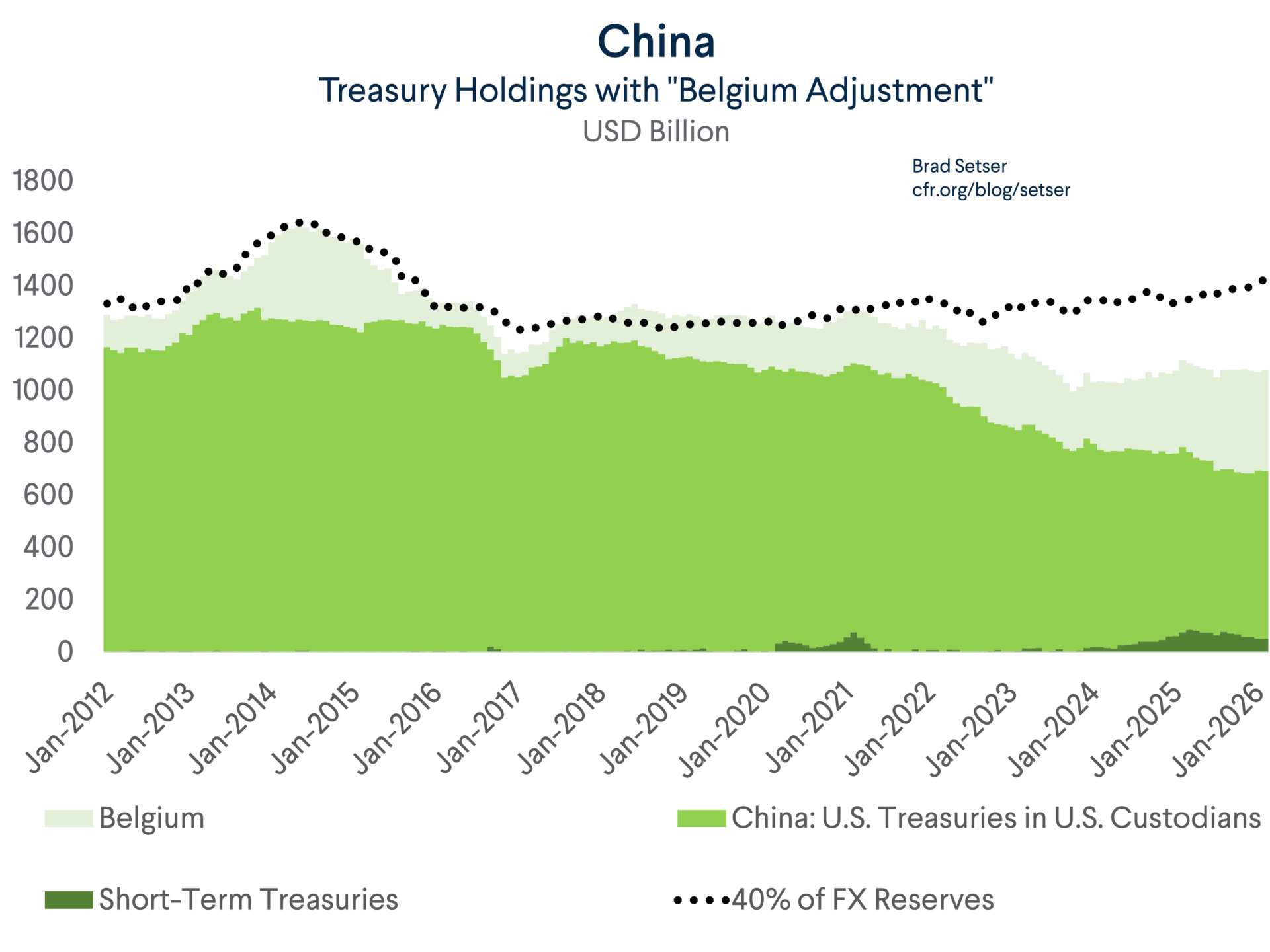

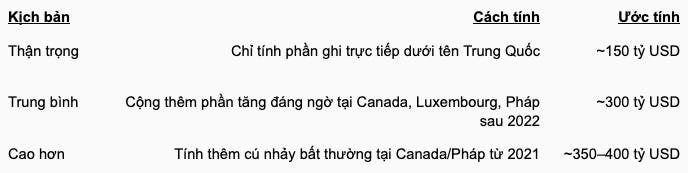

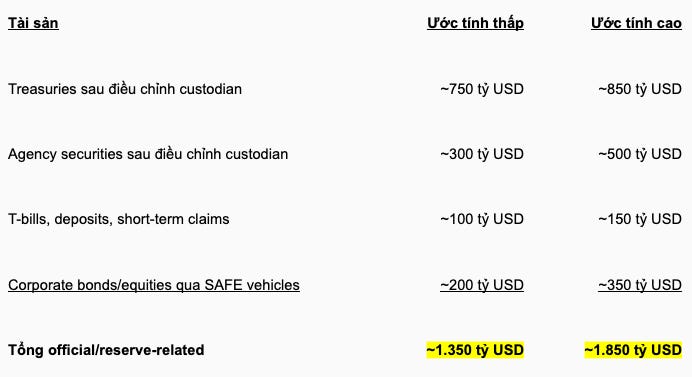

Ước tính hợp lý cho lớp official/reserve-related U.S. holdings có thể nằm trong vùng 1,350–1,850 tỷ USD.

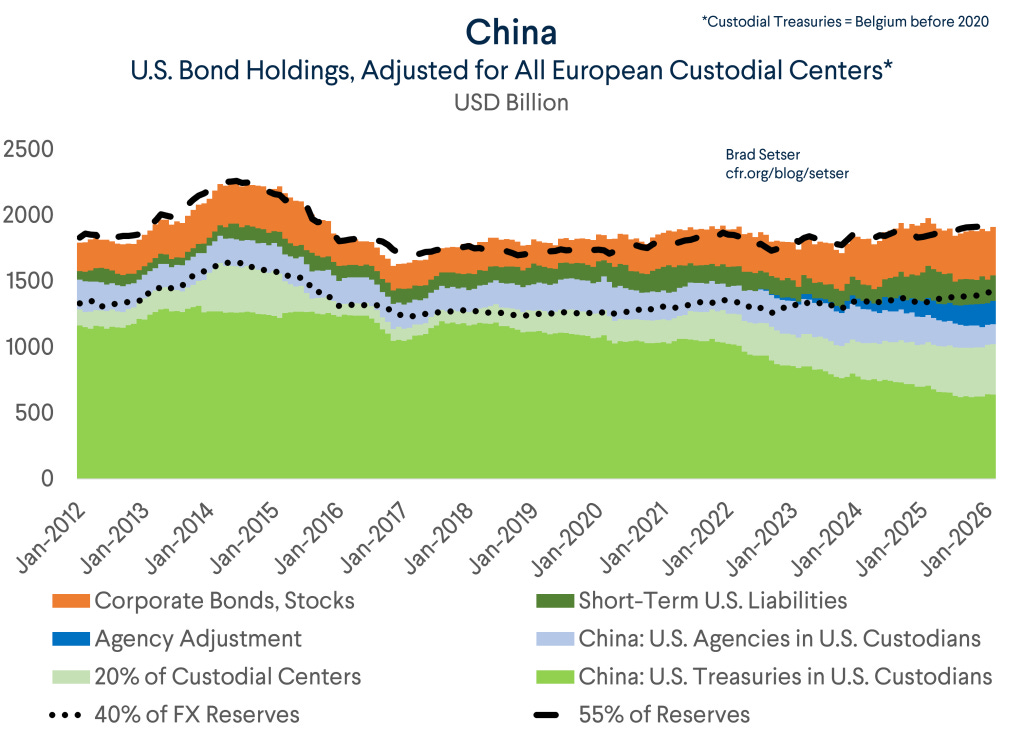

Chart này giúp nhìn rõ vấn đề: phần Treasuries trực tiếp trong U.S. custodians đúng là giảm mạnh, nhưng khi cộng thêm Agencies và các điều chỉnh custodian, tổng estimated U.S. bond holdings không giảm theo cùng một cách. Nó vẫn dao động quanh vùng gần 40% FX reserves trong nhiều năm. Nói cách khác, Trung Quốc có thể đang thay đổi nơi lưu ký, kỳ hạn và cấu trúc tài sản, nhưng dữ liệu không cho thấy một cuộc rời bỏ tài sản USD theo nghĩa đơn giản.

Chart tổng hợp rộng hơn còn củng cố điểm này rõ hơn.

Điểm quan trọng ở đây là: khi tính đủ các lớp có thể quan sát và ước tính được, tổng U.S. financial holdings của Trung Quốc vẫn nằm quanh vùng 50–55% dự trữ ngoại hối. Vì vậy, câu chuyện không phải là Trung Quốc đột ngột rời bỏ tài sản USD. Câu chuyện đúng hơn là phần tài sản đó ngày càng ít hiện rõ trong dòng “China” của TIC.

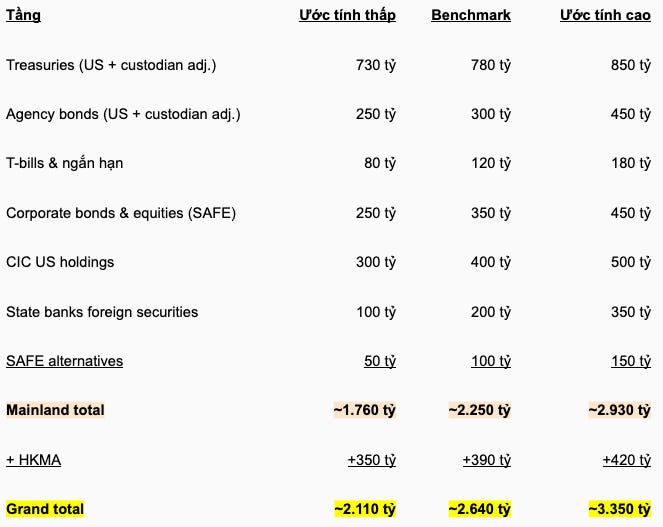

Khái niệm 2 - Broader state-linked dollar exposure: Toàn bộ mức độ mà hệ sinh thái tài chính nhà nước Trung Quốc - bao gồm CIC, state banks, SAFE vehicles, Hong Kong, và dòng chảy ngoài kênh - còn gắn với tài sản USD.

Lớp này bao gồm:

CIC (China Investment Corporation), quỹ đầu tư quốc gia với exposure lớn vào equities và alternatives;

State Banks, có thể nắm foreign securities và tham gia backdoor intervention;

SAFE alternative vehicles, như Buttonwood, Silk Road Fund và entrusted loans;

Hong Kong Exchange Fund, nếu xét theo strategic financial perimeter rộng hơn.

Khi mở rộng sang lớp này, exposure với tài sản Mỹ/USD có thể vượt 2,000 tỷ USD. Nhưng cần rất cẩn trọng: đây không còn là “dự trữ ngoại hối chính thức”. Đây là state-linked dollar exposure - tức mức độ phụ thuộc rộng hơn của hệ sinh thái tài chính nhà nước Trung Quốc vào tài sản USD.

Tóm lại:

Hai con số này liên quan nhau, nhưng không giống nhau. Nếu chỉ nhìn 652 tỷ USD, ta đánh giá quá thấp bức tranh. Nhưng nếu gọi toàn bộ con số trên 2,000 tỷ USD là “dự trữ ngoại hối”, ta lại đánh giá sai bản chất kế toán của nó.

Cách đọc đúng là: Trung Quốc vẫn còn gắn rất sâu với tài sản USD, nhưng phần gắn kết đó ngày càng phân tán qua nhiều định chế, nhiều custodians và nhiều bảng cân đối hơn.

Từ các lớp dữ liệu trên, kết luận trung tâm là: Trung Quốc không rời bỏ đô la theo nghĩa giảm mạnh tỷ trọng tài sản USD. Họ đang làm tài sản USD của mình khó bị nhìn thấy hơn trong dữ liệu Mỹ.

Để thấy rõ sự khác biệt, hãy dùng ví dụ đơn giản: nếu bạn có 1 triệu USD gửi ở New York, rồi chuyển 700,000 USD sang ngân hàng ở Thụy Sĩ - bạn chưa “de-dollarize”. Bạn vẫn giữ đô la. Tài sản của bạn vẫn phụ thuộc vào hệ thống tài chính đô la. Chỉ là nơi cất giữ đã thay đổi.

Đó chính xác là những gì Trung Quốc đang làm ở quy mô quốc gia: giữ dollar exposure, giảm US custodian exposure, dịch chuyển từ long-term Treasuries sang T-bills và Agencies, phân tán lưu ký qua Brussels, Luxembourg, Paris, London, Toronto - và dùng Hong Kong như một vùng đệm hấp thụ thanh khoản trước khi nó tìm đường đến các tài sản tài chính quốc tế.

Đây không phải nổi loạn tiền tệ. Đây là quản lý rủi ro địa chính trị - một phản ứng hoàn toàn hợp lý sau bài học Nga năm 2022.

Sự phân biệt giữa currency exposure và custody exposure là điểm then chốt mà phần lớn bình luận bỏ qua:

Currency exposure = tỷ trọng tài sản đô la trong tổng danh mục - không giảm rõ ràng

Custody exposure = tỷ trọng tài sản được giữ tại custodians Mỹ, dễ quan sát trong TIC - đang giảm có chủ đích

Nếu phải tóm lại bằng một cụm từ: đây không phải de-dollarization; đây là de-visible-dollarization.

Tài sản vẫn là đô la. Nhưng cách nắm giữ trở nên ít visible hơn, khó bị đóng băng hơn, linh hoạt hơn về kỳ hạn, và ít phụ thuộc hơn vào bất kỳ custodian đơn lẻ nào có thể bị nhắm đến trong một kịch bản sanctions.

TẦNG VI - PBOC SWAP LINES: THAM VỌNG THAY THẾ DOLLAR LIQUIDITY VÀ GIỚI HẠN THỰC TẾ

6.1. Trung Quốc đang xây một mạng thanh khoản song song

Câu hỏi về trái phiếu Kho bạc Mỹ không chỉ là: Trung Quốc đang nắm bao nhiêu? Câu hỏi sâu hơn là: Bắc Kinh có công cụ nào đủ mạnh để thật sự giảm phụ thuộc vào hệ thống đô la hay không?

Công cụ quan trọng nhất là mạng lưới thỏa thuận hoán đổi tiền tệ song phương của PBOC - tức các thỏa thuận giữa Ngân hàng Nhân dân Trung Quốc và ngân hàng trung ương của các nước khác, cho phép hai bên hoán đổi đồng tiền của mình trong một khoảng thời gian nhất định.

Về quy mô, mạng lưới này không nhỏ. PBOC có khoảng 549 tỷ USD nguồn lực cam kết trong các thỏa thuận hoán đổi, gần tương đương với 565 tỷ USD nguồn lực vay mượn của IMF tính đến năm 2020. Điều này cho thấy Bắc Kinh không chỉ nói về việc giảm phụ thuộc vào đô la trên lý thuyết. Họ đang xây một lớp lưới an toàn tài chính nằm ngoài trục Fed–IMF–đô la.

Nhưng quy mô không đồng nghĩa với độ tin cậy. Đây mới là điểm then chốt.

Thị trường phân biệt rất rõ giữa đường hoán đổi của Fed và đường hoán đổi của PBOC. Một nghiên cứu học thuật công bố tháng 5/2026, sử dụng dữ liệu chênh lệch lợi suất trái phiếu chính phủ của 54 quốc gia trong chỉ số J.P. Morgan EMBIG giai đoạn 2006–2020, kết hợp phỏng vấn chuyên sâu và nghiên cứu sự kiện quanh các lần ký thỏa thuận hoán đổi, cho thấy kết quả khá rõ:

Đường hoán đổi của Fed giúp giảm chênh lệch lợi suất trái phiếu chính phủ khoảng 30%, với ý nghĩa thống kê cao.

Đường hoán đổi của PBOC nhìn chung không tạo ra tác động tích cực đáng kể lên mức độ tín nhiệm của nước nhận.

Trong giai đoạn 2017–2020, các thỏa thuận hoán đổi của PBOC thậm chí có tương quan với mức rủi ro chủ quyền cao hơn.

Diễn giải đơn giản: khi một quốc gia có đường hoán đổi với Fed, thị trường hiểu đó là một nguồn bảo hiểm thanh khoản đáng tin. Khi một quốc gia có đường hoán đổi với PBOC, thị trường không định giá nó theo cùng cách.

Lý do nằm ở bản chất đồng tiền. Fed cung cấp thứ thị trường cần nhất trong khủng hoảng: thanh khoản đô la. PBOC cung cấp thứ Trung Quốc muốn quốc tế hóa: thanh khoản nhân dân tệ. Hai thứ này chưa tương đương.

Vì vậy, mạng lưới hoán đổi của PBOC rất quan trọng về mặt chiến lược, nhưng chưa đủ để thay thế vai trò của Fed trong hệ thống tài chính toàn cầu. Trung Quốc đang xây một mạng lưới thanh khoản song song - nhưng đến nay, đó vẫn chưa phải một mạng lưới mà thị trường xem là tương đương với tấm lưới an toàn bằng đô la.

6.2. Vì sao thị trường chưa tin PBOC swaps như Fed swaps - Ba lý do cấu trúc

Có ba lý do cấu trúc khiến thị trường chưa xem PBOC swap lines tương đương với Fed swap lines.

Thứ nhất là vấn đề chuyển đổi tiền tệ. Phần lớn nợ nước ngoài của các nền kinh tế mới nổi vẫn được định danh bằng USD. Vì vậy, khi một quốc gia gặp khủng hoảng thanh khoản, thứ họ cần nhất thường không phải RMB, mà là dollar liquidity. RMB nhận được từ PBOC swap chỉ hữu ích nếu có thể chuyển nhanh, rẻ và chắc chắn sang USD. Trong thực tế, điều này không luôn đúng. Một số trường hợp như Pakistan hay Sri Lanka cho thấy RMB swap không nhất thiết giải quyết được nhu cầu trả nợ hoặc thanh toán bằng USD.

Thứ hai là tính thiếu minh bạch. Điều khoản của nhiều thỏa thuận swap với Trung Quốc thường không được công bố đầy đủ: điều kiện rút vốn là gì, chi phí bao nhiêu, có thể chuyển sang USD không, có ràng buộc chính trị hay thương mại nào không. Khi thị trường không hiểu rõ một backstop hoạt động như thế nào, họ sẽ không định giá nó như một backstop thực sự.

Thứ ba là bối cảnh địa chính trị. Theo thời gian, PBOC swaps ngày càng được nhìn như một phần của chiến lược quốc tế hóa RMB, Belt and Road, và financial statecraft của Trung Quốc - hơn là một nguồn thanh khoản trung lập. Điều này không có nghĩa công cụ đó vô dụng. Nhưng nó khiến thị trường đặt câu hỏi: đây là một liquidity backstop đáng tin, hay là một thỏa thuận chính trị có điều kiện?

Đây là điểm nối trực tiếp với câu chuyện Treasuries.

Trung Quốc có thể muốn giảm phụ thuộc vào dollar system, nhưng công cụ thay thế của họ vẫn chưa đủ sức thay thế dollar liquidity trong khủng hoảng. Nếu PBOC swap lines - một trụ cột của chiến lược quốc tế hóa nhân dân tệ - không làm thị trường giảm lo ngại về sovereign credit risk, thì de-dollarization vẫn thiếu một nền tảng quan trọng.

Nghịch lý nằm ở đây:

Bắc Kinh muốn giảm phụ thuộc vào đô la, nhưng trong khủng hoảng thật sự, thế giới vẫn cần dollar liquidity - không phải RMB liquidity.

Vì vậy, PBOC swaps là một công cụ chiến lược đáng chú ý, nhưng chưa phải một sự thay thế hoàn chỉnh cho hệ thống Fed–IMF–dollar. Trung Quốc đang xây một mạng thanh khoản song song, nhưng thị trường vẫn chưa xem mạng đó là nơi trú ẩn cuối cùng khi căng thẳng tài chính xảy ra.

TẦNG VII - TẠI SAO TRUNG QUỐC KHÔNG THỂ, KHÔNG MUỐN, VÀ KHÔNG NÊN BÁN THÁO

7.1. Tù nhân của thặng dư thương mại

Đây là điểm mà hầu hết câu chuyện về “vũ khí hạt nhân tài chính” thường bỏ qua: Trung Quốc không dễ bán tháo tài sản đô la, vì họ bị giam trong chính thặng dư thương mại của mình.

Với thặng dư hàng hóa hơn 1.2 nghìn tỷ USD trong năm 2025, mỗi đô la dư ra đều phải đi đâu đó. Nhưng lựa chọn nào cũng kéo Trung Quốc trở lại hệ sinh thái đô la:

Tích lũy vào dự trữ: dòng tiền vẫn quay lại Treasuries, Agencies, T-bills, tiền gửi USD hoặc các tài sản ngắn hạn khác.

Để CNY tăng giá: xuất khẩu mất lợi thế đúng lúc kinh tế trong nước chịu áp lực từ giảm phát, dư thừa công suất và cạnh tranh kiểu neijuan.

Đầu tư ra nước ngoài: quy mô hấp thụ còn quá nhỏ so với thặng dư, lại ngày càng bị chặn bởi rào cản địa chính trị và an ninh đầu tư.

Giữ offshore: USD vẫn chưa rời khỏi hệ sinh thái đô la; nó chỉ đổi địa điểm lưu trú - từ PBOC sang state banks, Hong Kong, Singapore hoặc tài khoản offshore.

Đó là nghịch lý căn bản: Trung Quốc muốn giảm phụ thuộc vào đô la, nhưng chính mô hình tăng trưởng dựa vào thặng dư lại buộc họ tiếp tục tích lũy tài sản đô la.

Quy mô cũng khiến so sánh với Nga trở nên khập khiễng. Tài sản đô la của Trung Quốc lớn hơn nhiều lần tài sản đô la của Nga trước năm 2022. Những gì Nga có thể làm trong vài năm không phải thứ Trung Quốc có thể sao chép dễ dàng mà không tự gây tổn thương cho chính hệ thống tài chính và tỷ giá của mình.

7.2. Logic tự hủy của một cú bán tháo

Giả sử Trung Quốc quyết định bán 500 tỷ USD Treasuries. Chuỗi phản ứng không đơn giản là “Mỹ sụp đổ”.

Trước hết, cung Treasuries tăng sẽ khiến giá trái phiếu giảm và yield tăng. Nhưng yield Mỹ cao hơn cũng khiến tài sản đô la trở nên hấp dẫn hơn, có thể kéo USD mạnh lên. Khi đó, Trung Quốc nhận về một lượng USD khổng lồ từ việc bán trái phiếu. Nếu muốn chuyển lượng USD này về CNY, áp lực mua nhân dân tệ sẽ đẩy CNY tăng giá mạnh - đúng điều Bắc Kinh đang cố tránh.

Nói cách khác, một cú bán tháo quy mô lớn có thể làm hại chính mục tiêu tỷ giá của Trung Quốc.

Chưa hết, nếu thị trường tài chính Mỹ biến động mạnh, Trung Quốc cũng không đứng ngoài thiệt hại. Bắc Kinh sẽ đối mặt với biến động USD/CNY, áp lực lên tài sản rủi ro Trung Quốc, dòng vốn đảo chiều, Chinese ADRs giảm, và điều kiện tín dụng toàn cầu thắt chặt hơn.

Vì vậy, Treasuries không phải một vũ khí một chiều. Nó giống một quả bom hai đầu: nếu kích hoạt, Mỹ bị đau, nhưng Trung Quốc cũng bị thương.

7.3. Hệ sinh thái đô la quá sâu để thoát nhanh

Lý do cuối cùng là cấu trúc của hệ thống tiền tệ toàn cầu.

Đô la vẫn chiếm khoảng 58% dự trữ ngoại hối toàn cầu, khoảng 54% vay nợ xuyên biên giới, và xuất hiện trong gần 88% giao dịch tiền tệ quốc tế. Trong khi đó, nhân dân tệ vẫn chỉ quanh 2% dự trữ toàn cầu, gần như đi ngang từ năm 2020.

Điều này có nghĩa là hệ thống thay thế chưa đủ sâu, chưa đủ thanh khoản và chưa đủ đáng tin để hấp thụ quy mô tài sản mà Trung Quốc cần tái phân bổ.

Quan trọng hơn, Trung Quốc không chỉ là chủ nợ đô la. Trung Quốc cũng là con nợ đô la. Nước này có khoảng 1.1 nghìn tỷ USD nợ nước ngoài bằng đô la, trong khi gần 84% nợ bằng ngoại tệ được định danh bằng USD. Riêng hệ thống ngân hàng có khoảng 418 tỷ USD nợ xuyên biên giới bằng đô la vào quý IV/2023.

Vì vậy, tấn công đô la không phải một chiến lược miễn phí. Trung Quốc vừa nắm tài sản đô la, vừa có nghĩa vụ nợ bằng đô la, vừa cần đô la để quản lý tỷ giá và thương mại. Một cú rời bỏ quá nhanh sẽ làm rung chuyển chính bảng cân đối của Trung Quốc.

Kết luận của tầng này rất đơn giản:

Trung Quốc không thể dễ dàng bán tháo Treasuries, không muốn để CNY tăng quá mạnh, và cũng không nên tự làm tổn thương bảng cân đối đô la của chính mình.

Nói gọn hơn:

Trung Quốc bị khóa trong hệ thống đô la không phải vì họ tin đô la tuyệt đối, mà vì chính mô hình thặng dư của họ vẫn cần đô la để vận hành.

TẦNG VIII - RỦI RO THỰC SỰ: STRUCTURAL WITHDRAWAL VÀ BÀI TOÁN SỐ HỌC

8.1 Phân biệt “bán bớt” và “mua ít đi”

Điểm quan trọng mà phần lớn bình luận thị trường bỏ qua là sự khác biệt giữa bán tháo và giảm mức độ tham gia.

Nhu cầu đối với thị trường trái phiếu Kho bạc Mỹ gồm hai phần:

Nhu cầu tái đầu tư: mua lại trái phiếu mới khi trái phiếu cũ đáo hạn.

Nhu cầu mua mới: mua thêm lượng trái phiếu được Bộ Tài chính Mỹ phát hành thêm.

Vấn đề với Trung Quốc không nhất thiết là một cú bán tháo kịch tính. Vấn đề là họ có thể đang tham gia ít hơn ở cả hai kênh: tái đầu tư ít hơn vào trái phiếu dài hạn, và mua ít hơn lượng phát hành mới.

Với thặng dư thương mại khoảng 1.2 nghìn tỷ USD mỗi năm, Trung Quốc về lý thuyết là một nguồn cầu tự nhiên rất lớn cho Treasuries. Trước đây, một phần đáng kể thặng dư đó có thể được tái đầu tư vào trái phiếu Kho bạc Mỹ dài hạn. Nhưng nếu hiện nay dòng tiền chuyển sang T-bills, Agency securities, các custodians ngoài Mỹ, hoặc nằm trong bảng cân đối của state banks và tài khoản offshore, thì Trung Quốc không cần “bán tháo” vẫn có thể tạo ra một khoảng trống mới trong nhu cầu đối với Treasuries dài hạn.

Đây là điểm chart dưới đây minh họa khá rõ.

Điểm cần rút ra là: dòng “China” trong TIC giảm không tự động đồng nghĩa với việc Trung Quốc đang bán sạch Treasuries. Một phần có thể là giảm nắm giữ trái phiếu dài hạn trực tiếp trong hệ thống lưu ký Mỹ; một phần có thể là chuyển sang T-bills; một phần có thể là chuyển sang custodians ngoài Mỹ; và một phần khác có thể nằm trong bảng cân đối của state banks.

Vì vậy, rủi ro thật không phải là Trung Quốc thức dậy một ngày và bán toàn bộ Treasuries. Rủi ro thật là Trung Quốc mua ít hơn, tái đầu tư ít hơn vào kỳ hạn dài, và ít xuất hiện hơn trong phần cầu mà thị trường Treasury từng quen dựa vào.

Nói cách khác:

Không phải bán tháo ồn ào. Mà là mua ít đi một cách âm thầm.

8.2 Bài toán số học của phát hành mới

Rủi ro thật nằm ở bài toán cung–cầu của thị trường Treasury.

Trong vài năm tới, Mỹ có thể phải phát hành khoảng 1.5–2.0 nghìn tỷ USD Treasuries mới mỗi năm. Trước đây, khu vực nước ngoài thường hấp thụ khoảng 20–30% lượng phát hành ròng mới. Vì vậy, chỉ cần các chủ nợ lớn như Trung Quốc và Nhật Bản mua ít hơn, phần thiếu hụt đã đủ lớn để thay đổi mức lợi suất mà thị trường yêu cầu.

Rủi ro vì vậy không nằm ở một cú bán tháo bất ngờ. Nó nằm ở chỗ cấu trúc người mua Treasuries toàn cầu đang thay đổi. Mỹ vẫn thu hút được vốn nước ngoài, nhưng dòng vốn đó ngày càng đến từ nhiều nhóm nhà đầu tư khác nhau - quỹ trái phiếu, công ty bảo hiểm, quỹ hưu trí, ngân hàng, nhà đầu tư tư nhân - chứ không còn dựa chủ yếu vào tích lũy dự trữ ngoại hối như trước.

Nếu Trung Quốc giảm mua Treasuries mới từ khoảng 200 tỷ USD/năm xuống 100 tỷ USD/năm, và Nhật Bản cũng giảm tương tự do áp lực riêng từ bình thường hóa chính sách BOJ, hóa đơn năng lượng cao hơn hoặc áp lực tỷ giá, thị trường phải tìm thêm khoảng 150–250 tỷ USD/năm từ người mua khác.

Vấn đề là người mua thay thế thường nhạy cảm với lợi suất hơn. Nếu mutual funds, pension funds, insurance companies hoặc nhà đầu tư nội địa Mỹ đòi lợi suất cao hơn để hấp thụ lượng phát hành thêm, term premium sẽ tăng. Khi đó, lãi suất dài hạn Mỹ có thể đi lên ngay cả khi Fed không nâng lãi suất ngắn hạn.

Đây mới là kênh truyền dẫn thật từ hành vi của các foreign holders lớn sang chi phí đi vay của Mỹ.

Không ồn ào.

Không phải “vũ khí hạt nhân tài chính”.

Không nhất thiết là một cú sốc địa chính trị.

Chỉ là bài toán số học của cung và cầu:

Nếu người mua biên cũ mua ít hơn, người mua mới sẽ đòi giá tốt hơn - tức lợi suất cao hơn.

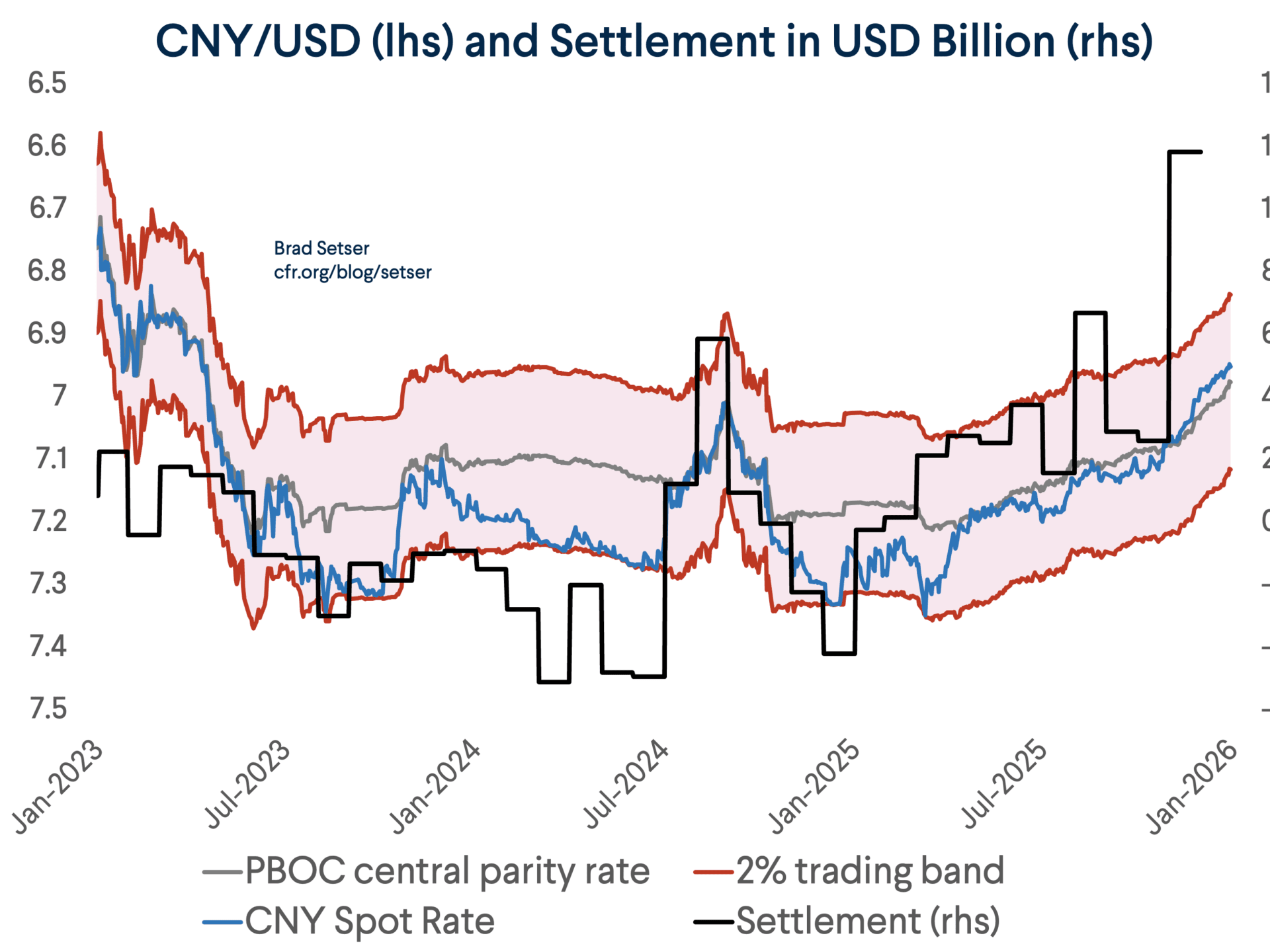

8.3 Đọc đúng chuỗi TIC 2025–2026

Nhìn vào chuỗi TIC từ giữa năm 2025 đến tháng 3/2026, bức tranh không giống một chiến dịch bán tháo liên tục. Nó giống hơn một chuỗi tái định tuyến tài sản, duy trì thụ động, rồi bán thanh khoản trong giai đoạn căng thẳng.

Pattern 1 - Dịch chuyển 07-08/2025: holdings của China, Mainland giảm từ 731.4 tỷ USD xuống 695.6 tỷ USD, tức khoảng -35.8 tỷ USD. Đây là cú giảm đáng kể, nhưng không nên đọc một cách đơn giản là “bán tháo”. Trong bối cảnh state banks hấp thụ nhiều USD hơn và tài sản có thể được giữ qua custodians ngoài Mỹ, một phần biến động này có thể phản ánh dịch chuyển nơi lưu ký hoặc kỳ hạn nắm giữ, không chỉ là bán tài sản.

Pattern 2 - Đi ngang 06-09/2025: từ tháng 9 đến tháng 12/2025, holdings giảm từ 699.7 tỷ USD xuống 683.5 tỷ USD, tức khoảng -16.2 tỷ USD trong bốn tháng. Đây là mức giảm vừa phải so với quy mô danh mục, phù hợp hơn với trạng thái duy trì thụ động / điều chỉnh danh mục, không phải một chiến dịch thoát khỏi Treasuries một cách có hệ thống.

Pattern 3 - Tháng mua ròng 01/2026: từ tháng 12/2025 đến tháng 1/2026, holdings tăng từ 683.5 tỷ USD lên 694.4 tỷ USD, tức +10.9 tỷ USD. Đây là điểm quan trọng vì nó bác bỏ narrative rằng Trung Quốc đang bán ra đều đặn, liên tục và có chủ đích trong mọi tháng.

Pattern 4 - 02/2026 gần như đi ngang: tháng 2/2026 giảm rất nhẹ từ 694.4 tỷ USD xuống 693.3 tỷ USD, tức -1.1 tỷ USD. Nếu có một chiến dịch systematic dumping, ta sẽ kỳ vọng chuỗi giảm đều và mạnh hơn. Nhưng dữ liệu tháng 1–2 không cho thấy điều đó.

Pattern 5 - Cú rơi 03/2026: tháng 3/2026 giảm từ 693.3 tỷ USD xuống 652.3 tỷ USD, tức -41.0 tỷ USD. Đây là cú giảm lớn nhất trong chuỗi gần đây. Reuters cũng ghi nhận tháng 3/2026 là tháng Nhật Bản và Trung Quốc dẫn đầu mức giảm trong foreign holdings of Treasuries, trong khi tổng foreign holdings giảm từ mức kỷ lục tháng 2. Điều này phù hợp hơn với một cú bán ra do áp lực thanh khoản (liquidity-driven selling) trong giai đoạn thị trường căng thẳng, hơn là bằng chứng về một chiến lược bán tháo tuyến tính và kéo dài.

Kết luận của chuỗi này là:

Dữ liệu TIC không cho thấy một đường thẳng “China đang bán tháo Treasuries”. Nó cho thấy một bức tranh phức tạp hơn: giảm mạnh ở một số tháng, đi ngang ở một số tháng, có tháng mua ròng, và một cú giảm lớn trong giai đoạn stress.

Vì vậy, cách đọc đúng không phải là systematic dumping, mà là:

portfolio rebalancing + custody shifting + liquidity management.

tái cơ cấu danh mục + chuyển dịch nơi lưu ký + quản lý thanh khoản

KẾT LUẬN: NĂM ĐIỀU THỰC SỰ ĐANG XẢY RA

Sau tám tầng phân tích - từ dữ liệu TIC, các trung tâm lưu ký châu Âu, Agency securities, state banks, cán cân thanh toán, PBOC swap lines, đến bài toán cung–cầu của Treasury market - có thể rút ra năm kết luận trung tâm.

Điều 1 - Con số 652 tỷ USD không sai, nhưng quá hẹp

Con số 652 tỷ USD thường được trích dẫn chỉ đo một phần rất hẹp: lượng Treasuries được ghi trực tiếp dưới tên China, Mainland trong TIC.

Nếu điều chỉnh thêm phần Treasuries có thể được giữ qua các custodians châu Âu, con số Treasury thực tế có thể gần hơn vùng 750–850 tỷ USD.

Nhưng nếu mở rộng sang toàn bộ official/reserve-related U.S. holdings - gồm Treasuries, Agencies, T-bills, tiền gửi ngắn hạn, corporate bonds/equities và các tài sản liên quan đến SAFE - quy mô hợp lý có thể nằm trong vùng 1,350–1,850 tỷ USD.

Nếu đi xa hơn nữa, tính cả CIC, state banks, SAFE vehicles và Hong Kong Exchange Fund trong một phạm vi state-linked dollar exposure rộng hơn, con số có thể vượt 2,000 tỷ USD.

Vì vậy, câu hỏi không phải là:

Trung Quốc còn giữ 652 tỷ USD hay 2,000 tỷ USD?

Câu hỏi đúng hơn là:

Ta đang đo phạm vi nào - Treasuries trực tiếp, tài sản liên quan đến dự trữ, hay toàn bộ hệ sinh thái tài chính nhà nước gắn với USD?

Nếu không tách ba phạm vi này, mọi tranh luận về “China dumping Treasuries” rất dễ trở thành một cuộc nói chuyện sai mẫu số.

Điều 2 - Đây là chuyển dịch nơi lưu ký, không phải rời bỏ đô la

Điểm mấu chốt của toàn bộ bài nằm ở sự khác biệt giữa currency exposure và custody exposure.

Currency exposure là câu hỏi: Trung Quốc còn phụ thuộc bao nhiêu vào tài sản định danh bằng USD?

Custody exposure là câu hỏi: bao nhiêu trong số đó đang nằm ở những nơi Mỹ có thể nhìn thấy trực tiếp qua hệ thống TIC?

Những gì đang giảm rõ nhất không phải nhất thiết là tài sản USD, mà là phần tài sản USD nằm trong các kênh lưu ký dễ quan sát của Mỹ. Tài sản có thể chuyển từ New York sang Brussels, Luxembourg, Paris, London, Toronto hoặc Hong Kong. Nó có thể chuyển từ Treasuries dài hạn sang T-bills, Agencies, tiền gửi, hoặc bảng cân đối của state banks.

Về mặt headline, điều này trông giống như:

Trung Quốc đang rút khỏi tài sản Mỹ.

Nhưng về mặt cấu trúc, nó giống hơn với:

Trung Quốc đang làm tài sản USD của mình phân tán hơn, ngắn hạn hơn, khó bị đóng băng hơn, và khó bị đọc trực tiếp hơn.

Đây không phải de-dollarization theo nghĩa cổ điển. Đây là de-visible-dollarization.

Điều 3 - Công cụ thay thế của Trung Quốc vẫn chưa đủ đáng tin

Nếu Trung Quốc thật sự muốn giảm phụ thuộc vào hệ thống đô la, họ cần nhiều hơn việc chuyển custodian. Họ cần một hệ thống thanh khoản thay thế đủ sâu, đủ đáng tin, và đủ được thị trường chấp nhận.

PBOC swap lines là nỗ lực lớn nhất theo hướng đó. Về quy mô, mạng lưới này không nhỏ. Nhưng bằng chứng thực nghiệm cho thấy thị trường vẫn phân biệt rất rõ giữa Fed swap lines và PBOC swap lines.

Fed cung cấp thứ thị trường cần nhất trong khủng hoảng: thanh khoản đô la. PBOC cung cấp thứ Trung Quốc muốn quốc tế hóa: thanh khoản nhân dân tệ. Hai thứ này chưa tương đương.

Vấn đề nằm ở ba điểm: khả năng chuyển đổi RMB sang USD chưa chắc chắn, điều khoản swap thiếu minh bạch, và PBOC swaps thường gắn với mục tiêu chiến lược hơn là vai trò backstop trung lập.

Vì vậy, nghịch lý của de-dollarization nằm ở đây:

Bắc Kinh muốn giảm phụ thuộc vào đô la, nhưng trong khủng hoảng thật sự, thế giới vẫn cần thanh khoản đô la - không phải thanh khoản nhân dân tệ.

Điều 4 - “Bán tháo” là mô tả quá đơn giản

Chuỗi TIC 2025–2026 không cho thấy một đường thẳng “Trung Quốc đang bán tháo Treasuries”.

Dữ liệu cho thấy một bức tranh phức tạp hơn: có tháng giảm mạnh, có giai đoạn gần như đi ngang, có tháng mua ròng, và có cú giảm lớn trong giai đoạn thị trường căng thẳng.

Cách đọc hợp lý hơn là: tái cơ cấu danh mục + chuyển dịch nơi lưu ký + quản lý thanh khoản.

Trung Quốc có thể đang giảm tỷ trọng long-term Treasuries trực tiếp trong U.S. custodians. Nhưng điều đó không có nghĩa họ đang rời khỏi hệ sinh thái USD. Một phần có thể chuyển sang T-bills. Một phần có thể nằm trong Agencies. Một phần có thể đi qua custodians nước ngoài. Một phần khác có thể được hấp thụ bởi state banks hoặc các tài khoản offshore.

Nói ngắn gọn:

Trung Quốc không nhất thiết đang bán sạch tài sản Mỹ. Họ đang tái cấu trúc cách nắm giữ tài sản USD.

Điều 5 - Rủi ro thật không phải cú dump, mà là sự rút lui âm thầm khỏi vai trò người mua biên

Rủi ro lớn nhất không phải là một buổi sáng Trung Quốc thức dậy và bán toàn bộ Treasuries.

Rủi ro lớn hơn, âm thầm hơn, và thực tế hơn là: Trung Quốc mua ít hơn, tái đầu tư ít hơn vào kỳ hạn dài, và ít xuất hiện hơn trong phần cầu mà Treasury market từng quen dựa vào.

Mỹ vẫn phải phát hành khoảng 1.5–2.0 nghìn tỷ USD Treasuries mới mỗi năm trong vài năm tới. Nếu các chủ nợ lớn như Trung Quốc và Nhật Bản giảm dần vai trò trong việc hấp thụ lượng phát hành mới, phần thiếu hụt phải được chuyển sang nhà đầu tư khác: quỹ trái phiếu, quỹ hưu trí, công ty bảo hiểm, ngân hàng, hoặc nhà đầu tư nội địa Mỹ.

Những người mua này thường nhạy cảm với lợi suất hơn. Họ sẽ yêu cầu mức bù rủi ro cao hơn để hấp thụ thêm duration. Khi đó, term premium có thể tăng, và lãi suất dài hạn Mỹ có thể chịu áp lực đi lên ngay cả khi Fed không thay đổi lãi suất ngắn hạn.

Đây mới là kênh truyền dẫn thật từ hành vi của foreign holders sang chi phí đi vay của Mỹ.

Không ồn ào.

Không phải vũ khí hạt nhân tài chính.

Không nhất thiết là một cú sốc địa chính trị.

Chỉ là bài toán số học của cung và cầu:

Nếu người mua biên cũ mua ít hơn, người mua mới sẽ đòi lợi suất cao hơn.

Câu trả lời ngắn gọn nhất

Trung Quốc không bán sạch Treasuries.

Trung Quốc cũng chưa thật sự rời bỏ đô la.

Trung Quốc đang làm một việc tinh vi hơn: tái cấu trúc cách nắm giữ tài sản USD để chúng ít visible hơn, linh hoạt hơn về kỳ hạn, phân tán hơn về nơi lưu ký, và ít phụ thuộc hơn vào hệ thống custody của Mỹ.

Con số 652 tỷ USD chỉ là phần Treasuries trực tiếp được nhìn thấy trong TIC. Bức tranh rộng hơn cho thấy Trung Quốc vẫn còn gắn rất sâu với tài sản USD - có thể khoảng 1,350–1,850 tỷ USD trong phạm vi official/reserve-related U.S. holdings, và trên 2,000 tỷ USD nếu tính toàn bộ state-linked dollar exposure.

Vì vậy, headline đúng không phải là:

Trung Quốc đang bán tháo Treasuries và rời bỏ đô la.

Headline đúng hơn là:

Trung Quốc vẫn ở trong hệ thống đô la, nhưng đang học cách đi trong hệ thống đó bằng những đường ống khó nhìn hơn.

Rủi ro thật vì vậy không nằm ở một cú bán tháo kịch tính. Rủi ro nằm ở sự thay đổi chậm hơn nhưng sâu hơn: người mua biên cũ đang lùi dần khỏi sân khấu, đúng lúc thị trường Treasury cần thêm người mua hơn bao giờ hết.