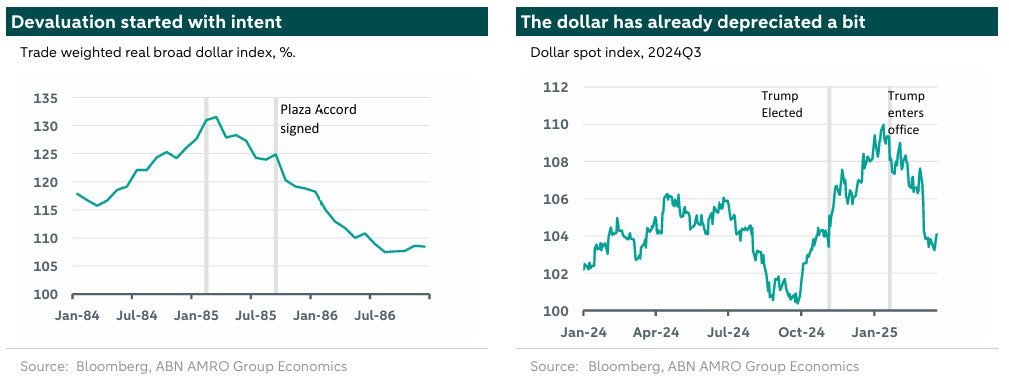

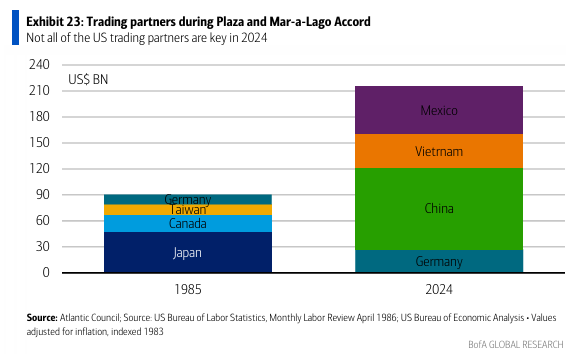

Bốn thập kỷ trước, Khách sạn Plaza ở New York đã đi vào lịch sử trong giới tài chính. Vào ngày 22 tháng 9 năm 1985, chính phủ Hoa Kỳ đã thuyết phục Anh, Nhật Bản, Đức và Pháp cùng nhau phá giá đồng đô la, nhằm thúc đẩy khả năng cạnh tranh công nghiệp của Mỹ.

Liệu điều này có thể xảy ra một lần nữa? Ý tưởng này đang gây ra những lời bàn tán không ngớt trong giới tài chính kể từ ngày Trump tái đắc cử nhiệm kì 2.

"Đã có những suy đoán về một Hiệp định Plaza mới - được đặt tên là 'Hiệp định Mar-a-Lago' - nhằm phá giá đồng đô la Mỹ."

Quả thật, rất có khả năng một hiệp định như vậy đã được khởi xướng, vun đắp và triển khai bởi bộ ba quyền lực hàng đầu trong giới tài chính lãnh đạo của nước Mỹ: Tổng thống Trump, Bộ trưởng Tài chính Bessent, và Chủ tịch Hội đồng Cố vấn Kinh tế Mỹ (CEA) Stephen Miran.

Trong bài viết hôm nay, Viet Hustler sẽ cùng bạn đi sâu phân tích các khía cạnh sau:

Hiệp định Bretton Woods, cú sốc Nixon và Hiệp định Plaza: Những dấu mốc lịch sử định hình trật tự tiền tệ toàn cầu hiện đại.

Cái giá của vị thế đồng tiền dự trữ thế giới: Những thách thức kinh tế mà nước Mỹ phải đối mặt khi nắm giữ vai trò trung tâm tiền tệ toàn cầu.

Tư tưởng kinh tế của Donald Trump và Hiệp định Mar-a-Lago: Một cách tiếp cận mới đầy tham vọng nhằm định hình lại trật tự tài chính quốc tế.

Các bước triển khai của Hiệp định Mar-a-Lago: Ai đang thực hiện, và những chiến lược ngầm phía sau hậu trường. Bước tiếp theo của Trump là gì?

Liệu Hiệp định Mar-a-Lago có thành công trong thời đại này?: Phân tích khả năng thành công của hiệp định dưới bối cảnh địa chính trị và kinh tế hiện nay.

1. Hiệp định Bretton Woods, cú sốc Nixon và Hiệp định Plaza

1.1 Hiệp định Bretton Woods

Khi Thế chiến II sắp kết thúc, Hoa Kỳ nổi lên như một cường quốc kinh tế vượt trội, với phần lớn dự trữ vàng của thế giới tập trung tại quốc gia này.

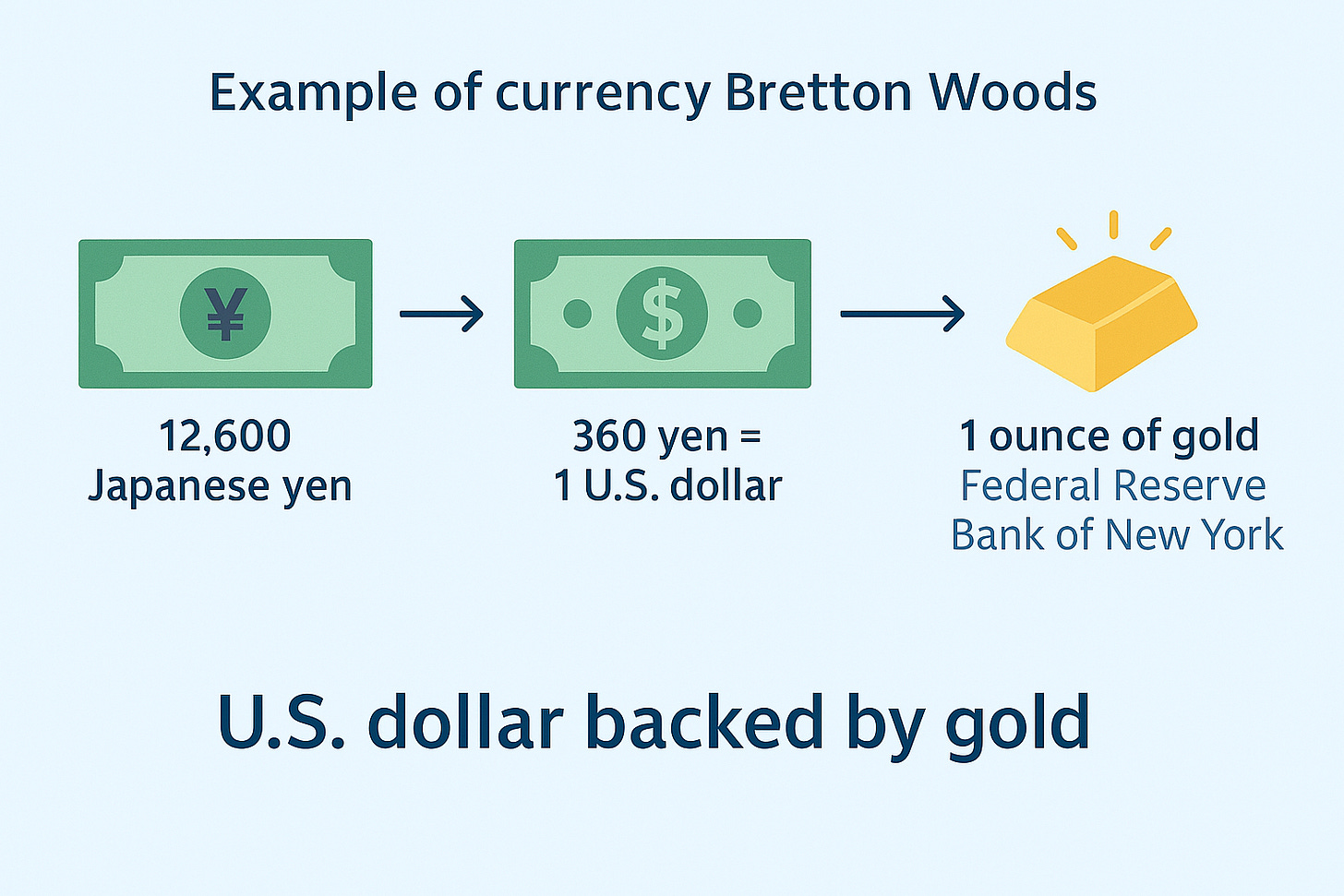

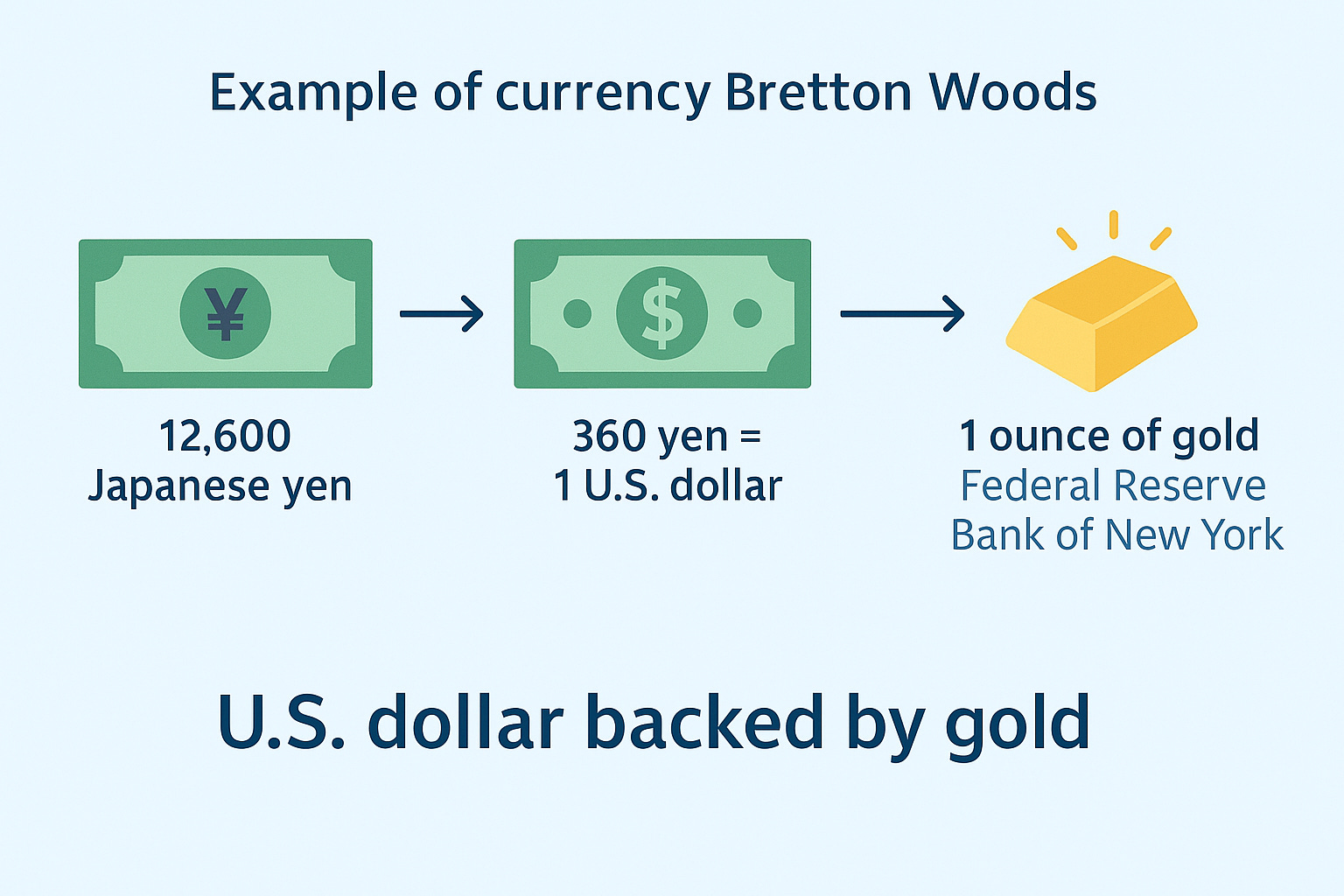

→ Điều này tạo điều kiện thuận lợi cho việc thiết lập Hiệp định Bretton Woods vào năm 1944, theo đó các đồng tiền của các quốc gia thành viên được neo giá trị vào đồng đô la Mỹ, và đồng đô la Mỹ được neo vào vàng.

→ Đô la Mỹ là đồng tiền dự trữ toàn cầu.

Ví dụ: Trong hệ thống Bretton Woods, 360 Yên Nhật có thể đổi lấy 1 Đô la Mỹ. Do đó, một người Nhật sở hữu 12.600 Yên có thể đổi được 35 Đô la Mỹ. Sau đó, Ngân hàng Trung ương Nhật Bản có quyền mang 35 Đô la Mỹ này đến Cục Dự trữ Liên bang Mỹ ở New York để đổi lấy 1 ounce vàng ròng từ kho dự trữ vàng của Mỹ.

→ Đồng Dollar Mĩ được bảo chứng bởi vàng

→ Khả năng quy đổi đô la Mỹ ra vàng đóng vai trò như một 'mỏ neo' hạn chế số lượng đô la Mỹ được in ra, nhằm đảm bảo giá trị của đồng tiền này.

Tổng quan: Thế giới đã trao cho nước Mĩ quyền dẫn dắt thế giới ra khỏi thế chiến thứ 2. Bretton Woods không chỉ là một hệ thống tiền tệ, mà còn là một công cụ để Hoa Kỳ thiết lập sự thống trị kinh tế của mình sau Thế chiến 2.

1.2 Cú sốc Nixon

Từ những năm 1960, Mỹ chi tiêu mạnh tay cho:

Chiến tranh Việt Nam

Chương trình xã hội "Great Society" của Tổng thống Lyndon B. Johnson

→ Để tài trợ, Mỹ vay nợ và in thêm đô la, dẫn tới nợ công tăng vọt.

Các nước khác bắt đầu nghi ngờ Mỹ có đủ vàng để bảo chứng

Khi lượng đô la lưu thông vượt xa lượng vàng dự trữ, các nước bắt đầu mất niềm tin.

Họ ồ ạt đổi đô la lấy vàng → “nợ” dollar vượt mức dự trữ vàng của Mĩ → khiến kho vàng của Mỹ cạn dần.

→ Mỹ không thể giữ cam kết chuyển đổi đô la thành vàng.

Tháng 8/1971, Tổng thống Nixon "tạm thời" chấm dứt việc đổi đô la ra vàng – một cú sốc lịch sử gọi là Nixon Shock.

→ Hệ thống Bretton Woods chính thức chấm dứt vào năm 1973.

Tóm lại: Nợ công tăng → Mỹ in tiền → mất niềm tin vào đồng đô la → rút vàng hàng loạt → hệ thống Bretton Woods sụp đổ.

Cú sốc Nixon đã giáng một đòn mạnh vào niềm tin của thế giới vào đồng đô la, và mở ra một kỷ nguyên mới của sự bất ổn tiền tệ.

1.3 Hiệp định Plaza

Sau khi hệ thống Bretton Woods sụp đổ vào năm 1971, thế giới bước vào một giai đoạn mới với hệ thống tỷ giá hối đoái thả nổi.

Thập niên 1970s chứng kiến sự gia tăng lạm phát trên toàn cầu, một phần do giá dầu mỏ tăng vọt sau các cuộc khủng hoảng dầu mỏ năm 1973 và 1979.

Đầu thập niên 1980, chính sách tiền tệ thắt chặt của Cục Dự trữ Liên bang Mỹ (Fed) nhằm kiểm soát lạm phát trong khi đó chính quyền Tổng thống Reagan theo đuổi chính sách "Reaganomics", bao gồm việc cắt giảm thuế và tăng chi tiêu chính phủ, đặc biệt là chi tiêu quốc phòng.

→ Sự kết hợp của chính sách tiền tệ thắt chặt và chính sách tài khóa nới lỏng đã tạo ra một môi trường lãi suất cao và thâm hụt ngân sách lớn cùng tồn tại.

→ Sự tăng giá mạnh của đồng đô la Mỹ.

→ Gây ra thâm hụt thương mại lớn cho Mỹ, vì hàng hóa Mỹ trở nên đắt đỏ hơn đối với người mua nước ngoài.

→ Trước tình hình đó, năm 1985, năm cường quốc kinh tế hàng đầu thế giới (G5): Mỹ, Nhật Bản, Đức (Tây Đức), Pháp và Anh đã ký kết Hiệp định Plaza tại New York. Thỏa thuận này nhằm mục đích hạ giá đồng đô la Mỹ thông qua sự can thiệp phối hợp vào thị trường tiền tệ, từ đó giảm thiểu thâm hụt thương mại của Mỹ.

Hiệp định Plaza, mặc dù thành công trong việc giảm thâm hụt thương mại của Mỹ, nhưng cũng góp phần vào sự hình thành bong bóng tài sản ở Nhật Bản.

2. Petrodollar và cái giá của vị thế đồng tiền dự trữ thế giới

2.1 Đồng Dollar được bảo chứng bởi gì - Bretton Wood 2.0

Sau khi hệ thống Bretton Woods sụp đổ năm 1971, Mỹ cần một "mỏ neo" mới để duy trì vai trò bá chủ tiền tệ toàn cầu. Và nó đã tìm thấy điều đó ở dầu mỏ.

Năm 1974, giữa bối cảnh khủng hoảng dầu mỏ, Mỹ và Ả Rập Xê Út ký kết một thỏa thuận mang tính nền tảng:

Hoàng Gia Ả Rập Xê Út đồng ý định giá và giao dịch dầu mỏ bằng đồng đô la Mỹ (không độc quyền) và tái đầu tư vào trái phiếu để mua vũ khí Mỹ

Đổi lại, Mỹ đảm bảo an ninh quân sự và chính trị cho chế độ vương quyền này (không chính thức)

Khi các quốc gia sản xuất dầu mỏ chấp nhận thanh toán bằng đồng đô la, họ vô tình trở thành "người bảo hộ" cho giá trị của đồng tiền này.

Các nước xuất khẩu dầu bán dầu lấy đô la

→Họ tái đầu tư lượng đô la này vào trái phiếu kho bạc Mỹ

→ Điều đó giúp Mỹ tài trợ thâm hụt ngân sách và thương mại

→ Và tiếp tục chi tiêu không giới hạn, bao gồm cả chi tiêu quốc phòng toàn cầu nhằm giữ vựng vị thế bá và là cảnh sát thế giới → tăng áp lực lên nợ công

→ Đổi lại, Mỹ bảo vệ quyền lực địa chính trị của các quốc gia dầu mỏ

⮕ Chu kỳ đô la dầu (Petrodollar Cycle) được khép kín, duy trì địa vị bá chủ của Mỹ.

Điều này tạo ra một vòng tuần hoàn, trong đó nhu cầu đối với đồng đô la Mỹ được duy trì, và Mỹ có thể tài trợ cho thâm hụt ngân sách và thâm hụt thương mại của mình.

→ Nó cũng cho phép Mỹ duy trì ảnh hưởng lớn đối với thị trường năng lượng toàn cầu và sử dụng dầu mỏ như một công cụ địa chính trị.

Thỏa thuận này nhanh chóng được lan rộng ra toàn khối OPEC. Kể từ đó, mọi quốc gia cần dầu đều buộc phải nắm giữ đô la Mỹ, biến đồng bạc xanh thành phương tiện thanh toán toàn cầu – một phiên bản mới của Bretton Woods 2.0, không còn gắn với vàng, mà gắn với "vàng đen" – dầu mỏ.

Đây là nền tảng của trật tự thế giới Neoliberal do Mỹ dẫn dắt từ những năm của thập niên 80s đến hiện tại, bao gồm:

Tự do thương mại (giảm thuế quan) - tuy nhiên nhiều quốc gia ngầm áp dụng

Tự do dòng chảy vốn quốc tế,

Tỷ giá linh hoạt, không còn gắn với vàng,

Một trật tự toàn cầu xoay quanh đồng đô la và ảnh hưởng của Mỹ.

Trong một thế giới mà năng lượng là huyết mạch của nền kinh tế, dầu mỏ nghiễm nhiên trở thành "vàng đen", và đồng đô la Mỹ, kẻ thống trị các giao dịch dầu mỏ toàn cầu, đã khéo léo biến "vàng đen" này thành "mỏ neo" cho đế chế của mình.

2.2 Cái giá của vị thế đồng tiền dự trữ thế giới

Địa vị của đồng đô la với tư cách là đồng tiền dự trữ hàng đầu thế giới thường được gọi là “đặc quyền đế chế” (exorbitant privilege) của Hoa Kỳ.

Cựu Bộ trưởng tài chính Pháp Valery Giscard d’Estaing

Cả thế giới cần đô la để giao thương và dự trữ

→ Đồng đô la được dùng để mua dầu, thanh toán quốc tế, và làm tài sản dự trữ của các ngân hàng trung ương.

→ Nghĩa là các quốc gia khác bắt buộc phải sở hữu đô la để phục vụ thương mại và tài chính.

Nhưng đô la không tự nhiên xuất hiện ở nước ngoài. Về cơ bản, các quốc gia trên thế giới chỉ có ba cách để có được đô la Mỹ:

→ Mỹ phải "bơm" đô la ra thế giới qua:

Cách chính sách thâm hụt tài khoá từ Mĩ

Khi chính phủ Mỹ chi tiêu vượt thu – ví dụ, chi tiêu quốc phòng, trợ cấp, cứu trợ, kích thích kinh tế, v.v.

→ Họ phát hành trái phiếu.

→ Các nhà đầu tư quốc tế mua những trái phiếu này bằng đô la → dòng đô la chảy ra nước ngoài, đổi lại Mỹ nhận lại hàng hóa, dịch vụ, và tài sản tài chính.

→📌 Vai trò chiến lược: Thâm hụt ngân sách giúp Mỹ “xuất khẩu” đô la – và duy trì nhu cầu toàn cầu với USD.

Vay thông qua các thỏa thuận hoán đổi tiền tệ (swap) giữa ngân hàng trung ương

Trong khủng hoảng (ví dụ COVID-19), các ngân hàng trung ương ngoài Mỹ thiếu hụt đô la nghiêm trọng.

→ Khi đó, Fed mở “đường hoán đổi tiền tệ” (swap lines) cho một số ngân hàng trung ương thân cận – như ECB, BoJ, SNB.

💣 Nhưng đây là công cụ rủi ro cao và mang tính tự sát chính trị:

Các quốc gia không thể chủ động, mà phải phụ thuộc vào thiện chí của Fed. Việc phụ thuộc quá mức dễ gây ra các vấn đề về khủng hoảng tiền tệ

Hoán đổi chỉ là tạm thời, thường được giới hạn trong khủng hoảng.

Nếu quá lệ thuộc, một quốc gia mất khả năng tự chủ tiền tệ.

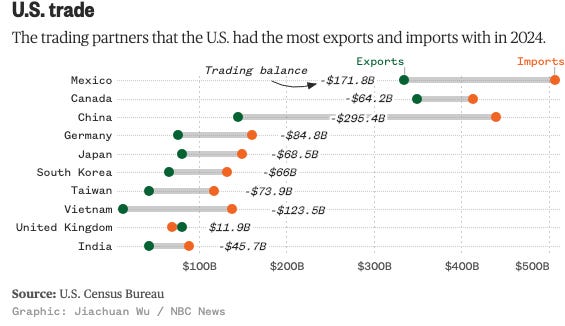

Xuất khẩu sang Mỹ – đổi hàng hóa lấy đô la → Kiếm được từ thặng dư thương mại với Mỹ (và đây là cách chủ yếu) → Thâm hụt cán cân thương mại

→ Để duy trì nguồn cung đô la dồi dào cho thị trường quốc tế, Hoa Kỳ phải chấp nhận thâm hụt thương mại lớn.

→ Thâm hụt thương mại dai dẵng hàng thập kỉ để duy trì vị thế độc bá tiền tệ.

→ Hàng hóa giá rẻ từ khắp nơi trên thế giới tràn vào nước Mỹ, đổi lại là những tờ đô la được các quốc gia khác tích lũy.

Ví dụ: Trung Quốc bán đồ điện tử, Mexico bán xe hơi, Việt Nam bán hàng dệt may – tất cả nhận lại USD và giữ lại dưới dạng dự trữ ngoại hối.

1 đồng dollar mạnh mẽ = Nhập khẩu giá rẻ, nhưng gây hại cho xuất khẩu

Nghịch lý quyền lực: Mỹ phải... thua lỗ để duy trì vai trò thống trị

➡️ Đây là cái giá phải trả để:

Giữ cho USD luôn được sử dụng và tích trữ trên toàn cầu

Duy trì địa vị bá chủ tài chính quốc tế

Chi phối thanh toán, đầu tư, và tài sản dự trữ toàn cầu

TÓM LẠI, Mỹ không chỉ nhập khẩu hàng hóa – Mỹ xuất khẩu đô la và ảnh hưởng.

2.3. Phân hoá giàu nghèo

Dollar mạnh (USD ↑) → ✅ Thu hút dòng vốn toàn cầu

Tuy nhiên, dòng vốn này chủ yếu không chảy vào các lĩnh vực sản xuất hay đổi mới công nghệ cơ bản, mà chủ yếu vào các tài sản tài chính - cổ phiếu, trái phiếu, bất động sản - khiến nền kinh tế ngày càng bị tài chính hóa.

→ Gia tăng sự chênh lệch giữa "Wall Street" (giới tài chính, tinh hoa, đầu cơ - top 1% nước Mĩ) và "Main Street" (nền kinh tế thực, người lao động, doanh nghiệp sản xuất - Tầng lớp trung lưu, lao động nước Mĩ chiếm 90%).

3. Góc nhìn của Tổng Thống Trump

Chủ nghĩa kinh tế dân tộc (Economic Nationalism)

Trật tự tân tự do - neoliberalism (1980s-2020s) thúc đẩy thương mại toàn cầu, nhưng làm suy yếu Mỹ

Mất 2.5 triệu việc làm do 'cú sốc sản xuất Trung Quốc'

Chuỗi cung ứng mong manh

Ngành công nghiệp chiến lược rời Mỹ

Chênh lệc giàu nghèo → Tầng lớp trung lưu suy sụp (nhóm cử tri chủ yếu của Trump)

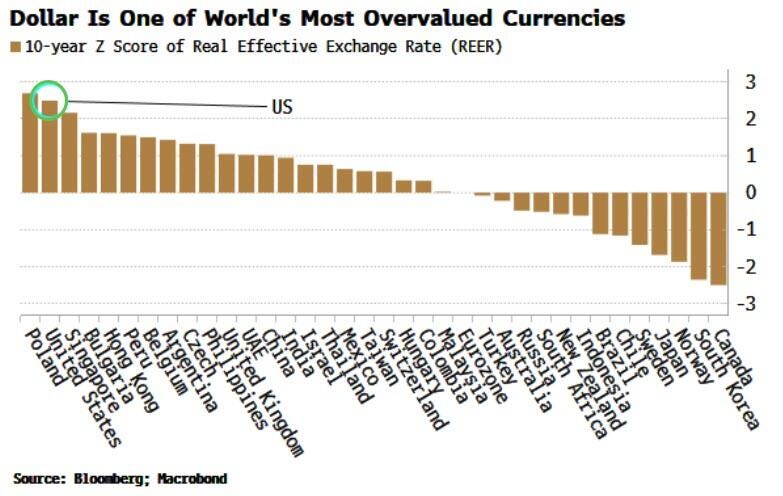

Trumo mong muốn một đồng đô la yếu hơn = Nước Mỹ mạnh hơn, xét trên các khía cạnh:

Kiểm soát thao túng tiền tệ:

Hoa Kỳ chịu thiệt khi các nước cố tình giữ đồng tiền yếu để duy trì thặng dư thương mại.

Việc tích trữ đô la khiến hàng hóa nước họ rẻ hơn, còn hàng Mỹ trở nên đắt đỏ.

Trung Quốc từng là bên thao túng lớn, nhưng gần đây ít can thiệp hơn.

Quick remind: Năm 2015, TQ đã phá giá đồng nội tệ, kéo theo 1 cơn bán tháo trên thị trường EMs

Hồi sinh ngành sản xuất trong nước và tạo thêm việc làm cho Giấc mơ Mĩ

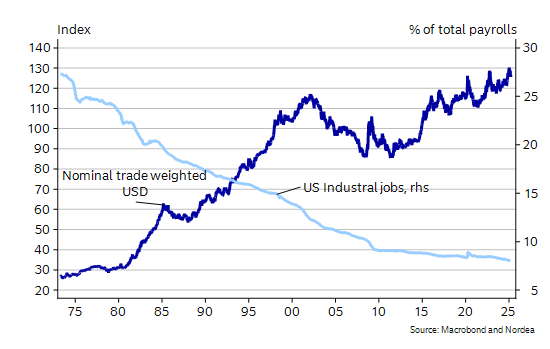

Trump tin rằng giấc mơ Mỹ đang mờ dần do đồng đô la mạnh khiến ngành sản xuất của Mỹ bị phá hủy, giết chết các công việc blue-collar được trả lương cao. Tình trạng đồng đô la là tiền tệ dự trữ thúc đẩy đầu tư vào Mỹ, khiến sản xuất trong nước không có tính cạnh tranh.

Khi đồng đô la yếu, các sản phẩm Mỹ dễ dàng được xuất khẩu hơn, qua đó kích thích nhu cầu và tạo ra việc làm trong các ngành xuất khẩu chủ lực.

Ví dụ, việc đồng đô la giảm giá đã giúp ngành sản xuất ô tô và máy tính của Mỹ phát triển, tạo ra hàng nghìn công việc mới. Điều này cũng giúp giảm tỷ lệ thất nghiệp và phục hồi các ngành công nghiệp trong nước.

Hồi sinh và phát triển các ngành công nghiệp chủ lực

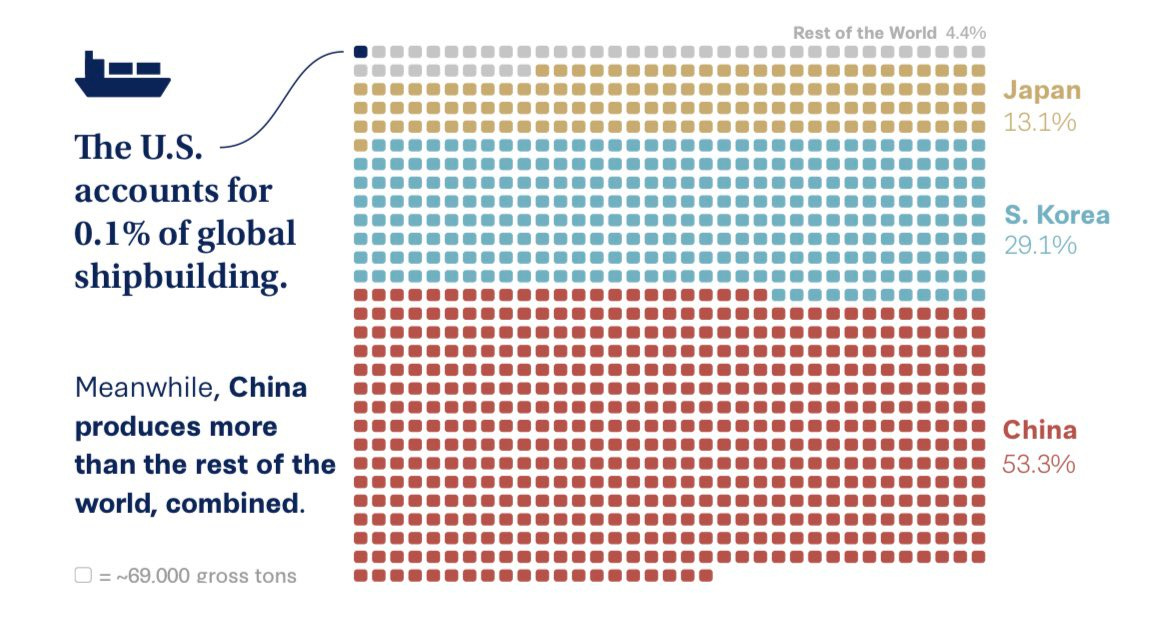

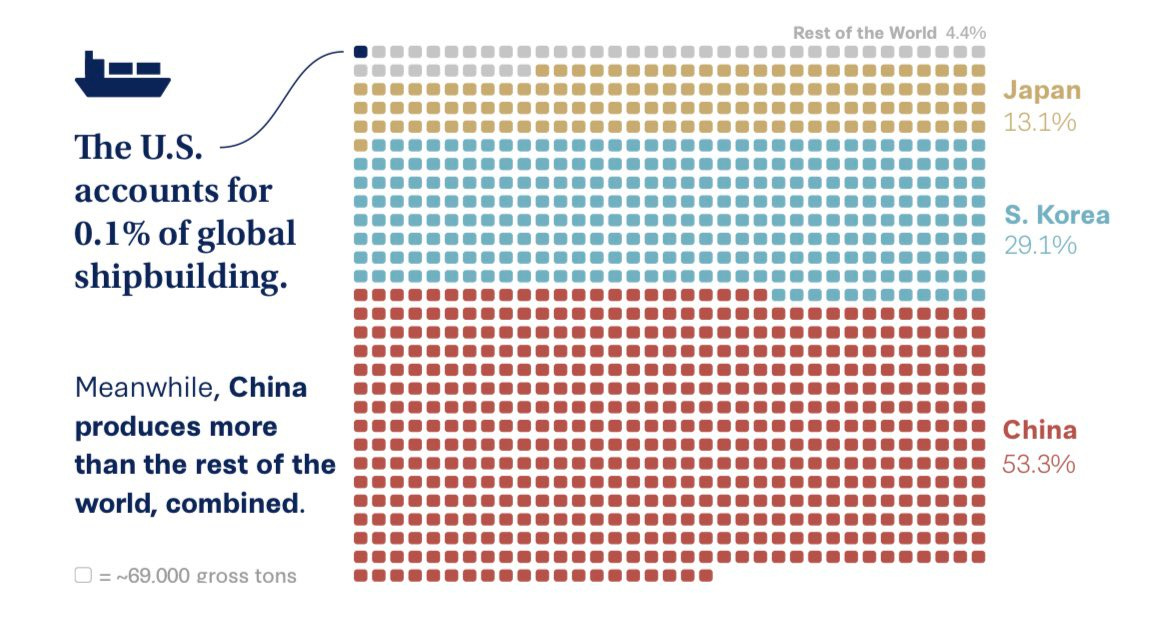

⚓ China đóng 1,000+ tàu/year

🇺🇸 Nước Mĩ đóng <10

→ Vắng bóng công nghiệp, vắng luôn tự chủ, quốc gia lao dốc

Giảm thâm hụt thương mại

Một đồng đô la yếu cũng giúp giảm thâm hụt thương mại của Mỹ. Khi đồng tiền giảm giá, hàng hóa xuất khẩu của Mỹ trở nên hấp dẫn hơn đối với các quốc gia khác, từ đó tăng trưởng xuất khẩu.

Tóm lại, tư tưởng 'Nước Mỹ trên hết' của Trump, kết hợp với chủ nghĩa bảo hộ và chủ nghĩa đơn phương, đã tạo ra một cách tiếp cận hoàn toàn mới đối với chính sách tiền tệ quốc tế."

4. Hiệp định Plaza Mar-a-lago

MỤC TIÊU: Nước Mĩ vừa giảm giá trị đồng dollar, đồng thời cho phép nó giữ vị thế là đồng dự trữ trên toàn thế giới

Tên gọi: Cụm từ "Hiệp định Mar-a-Lago" bắt nguồn từ việc nhiều cuộc gặp không chính thức giữa cựu Tổng thống Donald Trump và các nguyên thủ quốc tế từng diễn ra tại khu nghỉ dưỡng Mar-a-Lago do ông sở hữu - biểu tượng quyền lực cá nhân của Trump. Tiêu biểu là cuộc gặp với Chủ tịch Trung Quốc Tập Cận Bình vào tháng 4 năm 2017, nơi hai bên thảo luận về các vấn đề thương mại và địa chính trị, hay gần đây nhất là chuyến chơi golf của Tổng Thống Phần Lan vào tháng 3 năm nay. Một số nhà phân tích cho rằng Mar-a-Lago đã trở thành "sân sau" cho các cuộc đàm phán quan trọng, và nếu có một hiệp định quốc tế mới do ông Trump thúc đẩy - tương tự như Hiệp định Plaza 1985 - thì Mar-a-Lago rất có thể sẽ là biểu tượng đại diện cho quá trình hình thành hiệp định đó.

Kế hoạch Mar-a-Lago được Stephen Miran, hiện tại là Chủ tịch Hội đồng Cố vấn Kinh tế của Trump, đề xuất trong 1 bản báo cáo “A user’s guide to restructuring the Global Trading System” vào tháng 11 năm ngoái.

Bước 1. Giải quyết Khủng hoảng nợ – điểm xuất phát của cuộc chơi

→ Chi tiêu chính phủ đang mất kiểm soát. Trong thời kỳ Biden, chi tiêu chính lên tới 34% GDP (cho phúc lợi xã hội, medicare, chi phí lãi suất, chi phí hỗ trợ chiến tranh cho Ukraine và Israel) - cao hơn nhiều so với mức trung bình 21% trong lịch sử và ngang ngửa . Trong khi đó, doanh thu vẫn chỉ quanh quẩn 18%.

Vấn đề không nằm ở "thu chưa đủ" – vì Mỹ đang ở mức doanh thu lịch sử khá cao.

“Chúng ta không gặp vấn đề về doanh thu-chúng ta gặp vấn đề về chi tiêu.”

Bộ trưởng Tài chính Mĩ Bessent

→ Giải pháp không phải là cú sốc kiểu khắc khổ châu Âu, mà là thu hẹp dần dần. → Trump không nhắm tới cắt phúc lợi người dân, mà vào bộ máy quan liêu: loại bỏ lãng phí, quan liêu; chấm dứt “trung gian” cho các nhà thầu; và chuyển lao động dư thừa sang khu vực tư nhân-thông qua tham vọng cắt giảm các quy định rườm rà (deregulation) và nới lỏng điều kiện kinh doanh thuận lợi hơn cho doanh nghiệp.

→ CỤC HIỆU QUẢ CHÍNH PHỦ - Department of Government Efficiency (DOGE) ra đời

“DOGE là hy vọng lớn nhất của chúng ta để khắc phục hệ thống quan liêu vốn có nhiều sai sót và kém hiệu quả trong việc điều hành đất nước.”

BILL ACKMAN

Tổng quan: Ở bước này, ta cần liên kết với các phần tiếp theo trong 1 kế hoạch dài hơi của Trump:

Vì chính phủ không thể cắt phúc lợi → phải tạo nguồn thu mới → Thuế quan (bước 2)

Vì nợ đáo hạn nhanh, lãi suất cao → phải tái cấu trúc kỳ hạn → Trái phiếu thế kỷ (bước 4)

Vì ngân sách bị khóa → phải tạo tài sản và dòng tiền lưu động → Quỹ tài sản quốc gia (bước 5)

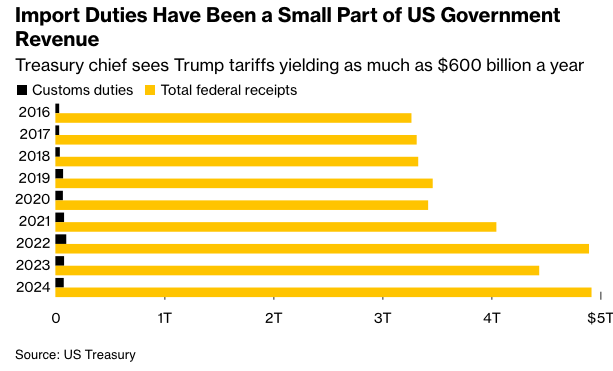

Bước 2. Thuế quan – công cụ đa năng: Từ đòn bẩy địa chính trị đến nguồn thu mới

📌 "Tôi là người đánh thuế. Tôi yêu thuế quan. Chúng ta kiếm được hàng tỷ USD từ thuế quan – và còn khiến Trung Quốc chịu tổn thất lớn hơn."

Trump, 2018

Trong khi giới kinh tế học truyền thống (Keynesian, Neoliberal) coi thuế quan là rào cản thương mại, Trump coi thuế quan là:

Nguồn thu ngân sách thay cho thuế nội địa (income tax)

Vũ khí địa chính trị để áp lực nước ngoài

Công cụ điều tiết cán cân thương mại

Đòn bẩy đàm phán trong các thỏa thuận FTA và chuỗi cung ứng

Thay vì tăng thuế thu nhập – đánh vào hàng nhập khẩu

Chính phủ không dám cắt phúc lợi (vì lý do chính trị).

→ Thuế quan như doanh thu: Ý tưởng thành lập một “Cục Doanh thu Ngoại vụ” (ERS) thay vì “Cục thu thuế Quốc gia” - IRS đang được cân nhắc.

→ Chuyển gánh nặng về phía doanh nghiệp xuất khẩu (Trung Quốc, châu Âu, Mexico...) -một bước đi đúng hướng về mặt dân túy.

Tuy nhiên, nguồn thu thuế nhập khẩu này có thể không đáng kể để bù đắp được chi tiêu khổng lồ từ chính phủ liên bang

Dùng thuế quan để ép tái công nghiệp hoá nước Mỹ

Mục tiêu: ép các công ty dịch chuyển sản xuất khỏi Trung Quốc (off-shoring) → về Mỹ hoặc các nước thân thiện (friend-shoring) và gần trục Nam Mĩ, Mexico (near-shoring)

Thuế quan tạo chênh lệch chi phí đủ lớn (145% thuế quan lên TQ) để buộc doanh nghiệp cân nhắc lại chuỗi cung ứng.

Hàng hóa nhập khẩu trở nên đắt đỏ → doanh nghiệp có động lực mở nhà máy tại Mỹ để tránh thuế.

Ví dụ: Foxconn, Samsung, TSMC đều đã đầu tư nhà máy tại Mỹ dưới thời Trump 1.0 và tiếp tục mở rộng sau đó.

Bằng thuế quan có chọn lọc, Trump có thể bảo vệ ngành thép, chất bán dẫn, pin điện, năng lượng truyền thống khỏi cạnh tranh không lành mạnh.

→ Chuẩn bị cho cuộc đua lãnh đạo toàn cầu trong các ngành công nghiệp tương lai

Vũ khí địa chính trị để áp lực nước ngoài

Nước nào hưởng lợi từ thị trường Mỹ thì phải trả giá hoặc đáp ứng điều kiện. Nếu không – đóng cửa thị trường, đánh thuế.

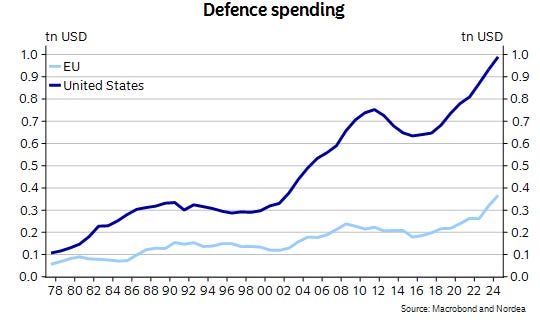

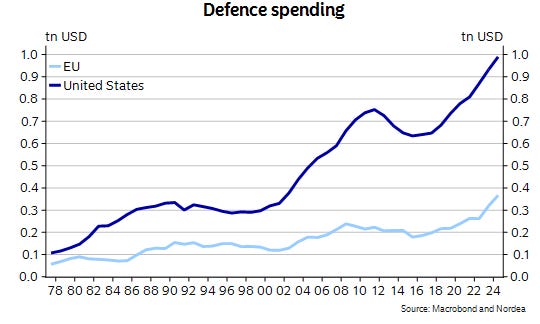

→ Thuế quan như cây gậy mặc cả: Mỹ có thể buộc các quốc gia như Mexico (điều quân tới biên giới), Trung Quốc (giảm can thiệp tiền tệ), hay NATO (tăng chi tiêu quốc phòng, “pay the fair share”) phải hành động nếu không muốn chịu các mức thuế đau đớn.

Cú sốc ngắn hạn – Liều thuốc chống bong bóng đầu cơ

→ Tác dụng phụ được tính toán: Trump và cố vấn không ngại thị trường rung lắc ban đầu. Một cú sốc ngắn hạn có thể hạ giá tài sản (chống đầu cơ tài chính) và thúc đẩy tái công nghiệp hóa, đặc biệt khi đồng đô la yếu hơn.

Muốn thay đổi cấu trúc kinh tế → phải rung cây cho lá rụng

Không thể bảo vệ phố Wall mà lại kỳ vọng nông thôn Ohio, Rust Belt được hồi sinh.

Một đô la yếu + tài sản giảm giá + sản xuất nội địa tăng trưởng chính là ba trụ cột của chiến lược “Nước Mỹ Trở Lại”.

→ Trump sẵn sàng để phố Wall “đau một chút” – miễn là Main Street có thể “sống lại”

Thuế quan là "từ đẹp nhất trong từ điển", theo Trump – không chỉ vì chúng bảo hộ sản xuất nội địa, mà vì chúng còn là vũ khí mặc cả và nguồn thu mới cho ngân sách liên bang. Tóm lại, khi đặt nó vào bối cảnh khủng hoảng tài khóa (đã phân tích ở bước 1), thuế quan không còn là "hành vi bảo hộ ngu ngốc", mà là một dạng "thuế doanh thu chiến lược" – vừa tăng thu ngân sách, vừa tái thiết vị thế công nghiệp, vừa tái cấu trúc chuỗi cung ứng toàn cầu.

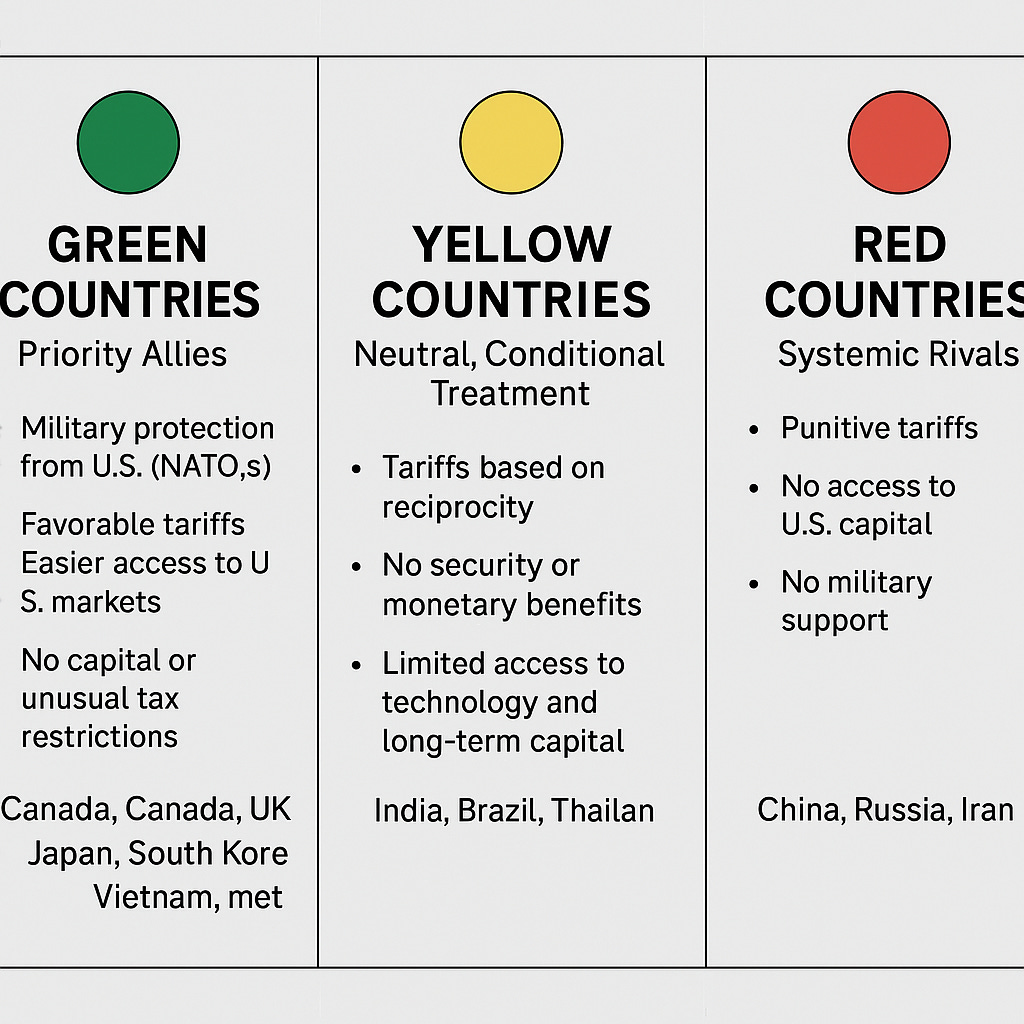

Bước 3. Đàm phán Đèn giao thông - Xanh Vàng và Đỏ

Trong đề xuất của Miran và được ủng bộ bởi bộ trưởng Tài chính Bessent, trật tự thương mại mới được kiến tạo không còn dựa trên các hiệp định đa phương đầy thiện chí và luật chơi chung (như WTO hay TPP), mà chuyển sang một mô hình phân loại thực dụng và có điều kiện – theo mức độ đóng góp và phục tùng lợi ích chiến lược của Mỹ.

🟢 GREEN COUNTRIES – Đồng minh ưu tiên

Là những quốc gia thân cận, chiến lược, hoặc có vai trò then chốt trong chuỗi cung ứng Mỹ.

Được hưởng:

Bảo vệ quân sự từ Mỹ (NATO, AUKUS, v.v.)

Ưu đãi thuế quan, tiếp cận thị trường Mỹ dễ dàng hơn

Không bị áp đặt kiểm soát vốn hoặc thuế suất bất thường

Đổi lại, các nước này phải cam kết tăng cường chi tiêu quân sự cho nước mình

Ví dụ: Canada, Anh, Nhật Bản, Hàn Quốc, một phần Việt Nam (nếu Mỹ nhìn thấy vai trò bù đắp Trung Quốc)

Mục tiêu cuối cùng: Xây dựng liên minh 20+ quốc gia, buộc họ neo đồng tiền vào USD. Dùng thỏa thuận thương mại và quân sự để trói buộc. Làm suy yếu USD có kiểm soát với đồng minh, tránh sụp đổ quốc tế.

🟡 YELLOW COUNTRIES – Trung lập, phải đối đãi có điều kiện

Là các nước không rõ ràng là đồng minh hay đối thủ. Có thể là đối tác thương mại lớn nhưng thiếu tin cậy chiến lược.

Được đối xử theo nguyên tắc có đi có lại (reciprocity):

Mỹ áp mức thuế tương đương mức mà nước đó áp lên hàng Mỹ

Không có ưu đãi an ninh hoặc tiền tệ

Bị giới hạn tiếp cận công nghệ và vốn dài hạn

Ví dụ: Ấn Độ, Brazil, Thái Lan

🔴 RED COUNTRIES – Đối thủ hệ thống

Là những quốc gia có hành vi hoặc chính sách được xem là đe dọa đến an ninh quốc gia hoặc vị thế địa chính trị của Mỹ.

Bị trừng phạt bằng:

Thuế quan trừng phạt (punitive tariffs)

Không được tiếp cận thị trường vốn Mỹ, thậm chí bị thuế khấu trừ trên trái phiếu (vía IEEPA)

Không có hỗ trợ quân sự

Ví dụ: Trung Quốc, Nga, Iran

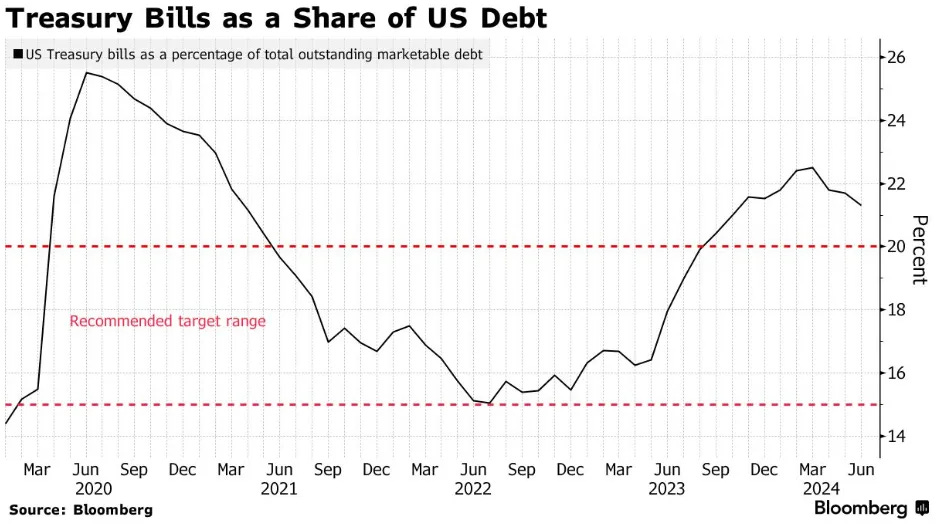

Bước 4. Trái phiếu thế kỷ và hoán đổi nợ – trò chơi dài hơi trên sân khấu toàn cầu

Ý tưởng của Trump: "Nếu tôi có thể vay tiền xây cao ốc trong 50 năm, tại sao nước Mỹ không làm thế?"

Vấn đề: Nợ công Mỹ không chỉ lớn – mà còn 'ngắn hạn' và dễ tổn thương

Một trong những chiến lược mà cựu bộ trưởng tài chính dưới thời Biden - Yellen đã thực hiện là tăng cường phát hành trái phiếu ngắn hạn, đặc biệt là trái phiếu kho bạc (Treasury bills).

→ Giảm áp lực lên đầu dài hạn của trái phiếu

→ Kích thích nền kinh tế, hỗ trợ chiến lược của Đảng Dân Chủ trong việc tranh cử vào tháng 11

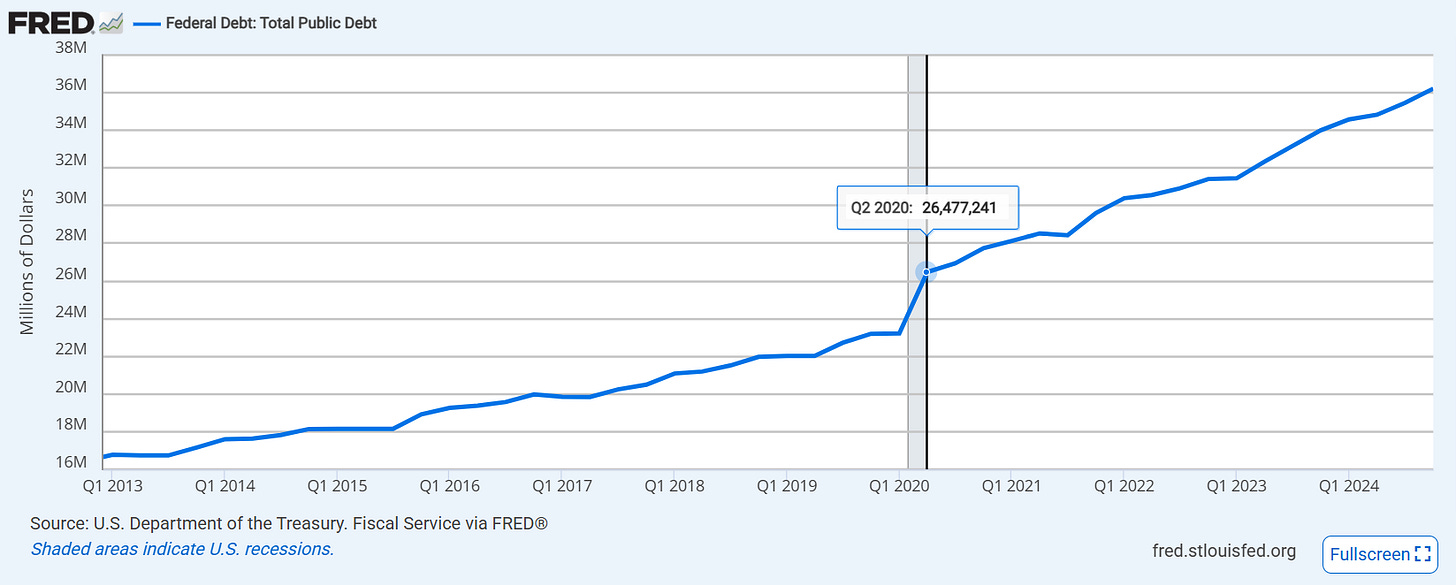

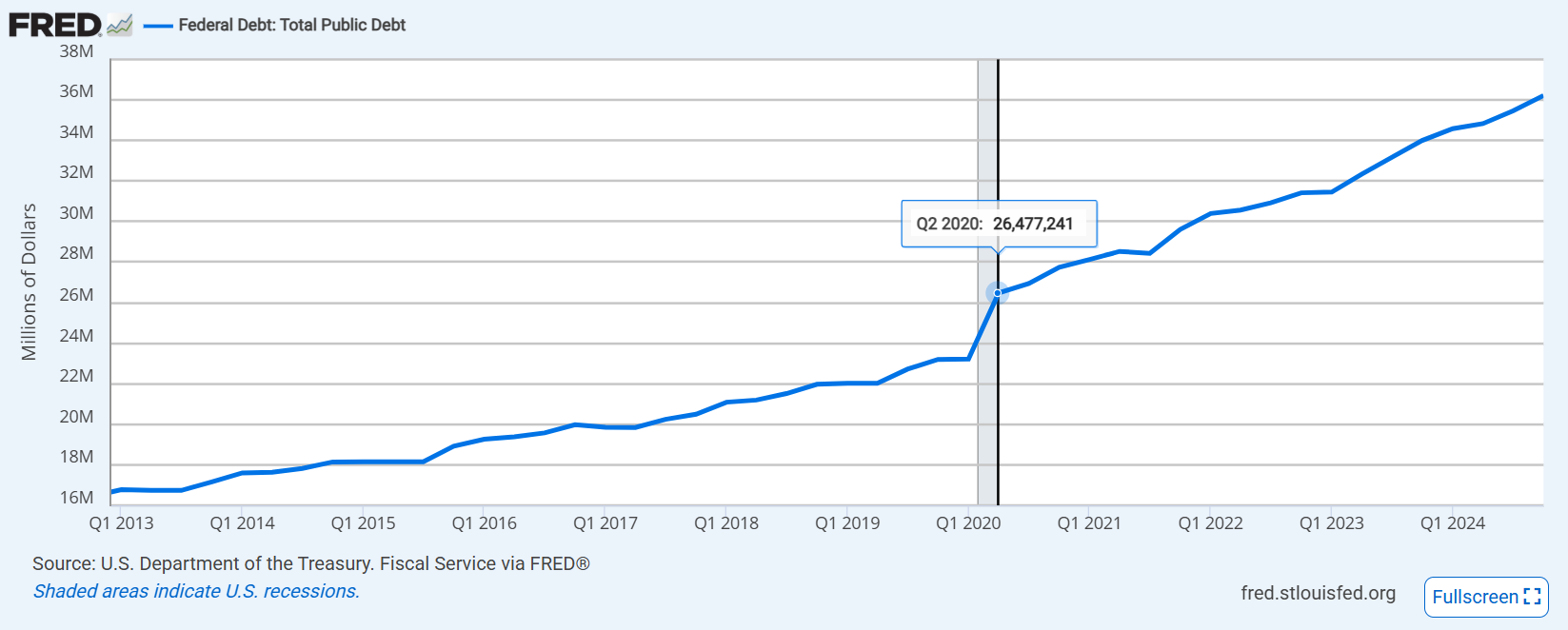

Tuy nhiên cái giá phải trả là kế hoạch làm làm gánh nặng trả lãi nợ của nước Mỹ tăng gấp đôi sau 4 năm dù nợ công chỉ tăng 38%

→ Vào năm 2020, khi Trump rời nhiệm sở, chi phí lãi suất chỉ chiếm 13% trong chi tiêu tài khoá chính phủ so với 24% ở thời điểm hiện tại, mặc dù tổng nợ liên bang chỉ tăng từ 26 nghìn tỉ lên 36 nghìn tỉ.

→ Trump bước vào nhà Trắng với hơn 50% khoản nợ Kho bạc Mỹ có thời hạn dưới 5 năm – nghĩa là phải tái cấp vốn liên tục. Chỉ riêng năm nay, 2025, theo Bloomberg ước tính nước Mĩ cần tái cấp vỗn cho gần 7 nghìn tỉ dollar do vấn đề quản lí nợ công yếu kém từ nhiệm sở trước.

Điều này khiến trái phiếu Mĩ rất dễ bị thị trường trừng phạt bởi thị trường nếu rủi ro vĩ mô tăng cao (chiến tranh, suy thoái, vỡ nợ kỹ thuật).

Trump thấy rõ điểm yếu này – và bước tiếp theo của ông là trái phiếu thế kỷ, nhằm khóa chặt chi phí nợ dài hạn.

Mục tiêu: Giảm nợ công mà không “vỡ trận”.

Không ai muốn làm rối bảng cân đối của thế giới. Trái phiếu Kho bạc Mỹ vẫn là xương sống tài chính toàn cầu.

Mong muốn của Bessent là duy trì một đường cong lợi suất phẳng (flatter yield curve), tức giữ lãi suất dài hạn thấp ngay cả khi lãi suất ngắn hạn tăng. Điều này giúp doanh nghiệp và người tiêu dùng Mỹ dễ vay vốn đầu tư dài hạn, thúc đẩy tăng trưởng kinh tế nội địa

→ Giải pháp: Biến vay ngắn hạn thành vay dài hạn không thanh khoản. Thuyết phục các quốc gia đồng minh (như NATO) hoán đổi lượng trái phiếu ngắn hạn lấy trái phiếu dài hạn (ví dụ 100 năm, thậm chí vĩnh viễn).

Chiến thuật: “Ai không chơi là kẻ thù”. Nếu bạn là đồng minh, bạn sẽ gánh một phần chi phí an ninh toàn cầu. Nếu không, bạn tự chọn mình là kẻ đứng ngoài hệ thống.

Đưa vào trái phiếu các điều khoản điều chỉnh theo tăng trưởng GDP → nếu kinh tế tốt, Mỹ trả lãi cao hơn, nếu suy thoái, trả thấp hơn → giống trái phiếu "Countercyclical".

📌 Đây là tư duy "đòn bẩy tài chính" kiểu Trump: Biến nghĩa vụ cố định thành nghĩa vụ linh hoạt, tận dụng danh tiếng của Mỹ để vay dài, chi lớn.

→ Điều này cho phép Mỹ phá giá đồng USD mà không bị thị trường trừng phạt. Như Bessent nói: “Đô la yếu và quyền bá chủ không mâu thuẫn nhau.”; “Mỹ là nước duy nhất có thể in tiền để trả nợ toàn cầu mà không mất uy tín.”

→ Đây là cột trụ chiến lược để tái định hình hệ thống Bretton Woods 3.0 – trong đó Mỹ giảm vai trò người vay ngắn hạn bất đắc dĩ, trở thành người phát hành nợ dài hạn được chọn lựa.

Tổng kết: Không bó buộc vào chu kỳ ngân sách truyền thống – mà nghĩ như nhà phát triển bất động sản: “Làm lớn, vay dài, trả từ từ.”

Bước 5. Quỹ tài sản quốc gia – từ bảng cân đối chết sang tài sản sống

“Tại sao Mỹ – quốc gia sở hữu nhiều tài sản nhất thế giới – lại không tận dụng những tài sản đó để tạo dòng tiền như một doanh nghiệp?”

Ý tưởng táo bạo: Huy động tài sản quốc gia để tái thiết tương lai. Không chỉ giảm nợ-Trump muốn tạo ra tài sản thực sự với dòng tiền lưu động cho người dân Mỹ.

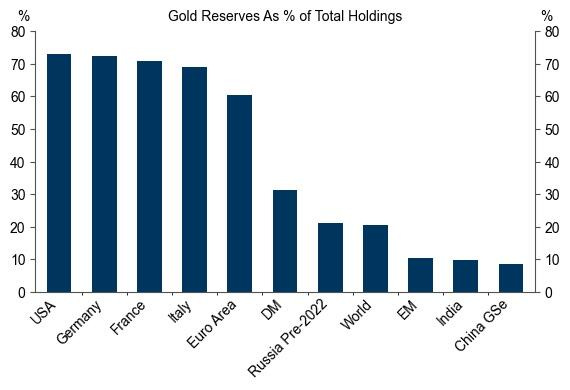

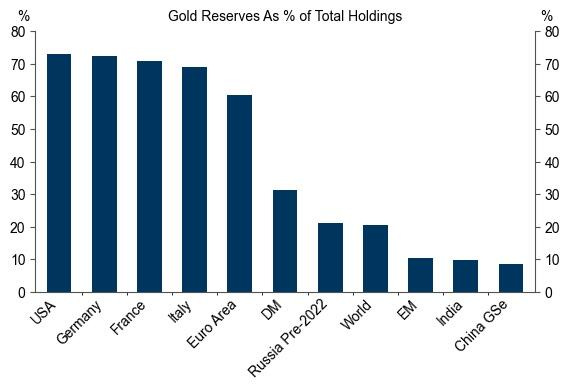

Kênh huy động: Định giá lại dự trữ vàng của Mỹ, cho thuê đất liên bang, khai thác tài nguyên năng lượng nội địa.

Kho vàng của nước Mĩ

Đất liên bang (hơn 640 triệu mẫu Anh – bằng diện tích của 16 nước Đức cộng lại).

Federal Lands in the American West - The Atlantic")

Cảng biển, cơ sở hạ tầng, tài nguyên khoáng sản, sóng truyền hình, v.v.

Vốn cổ phần trong các công ty quốc doanh hoặc bán quốc doanh (như Amtrak, USPS...).

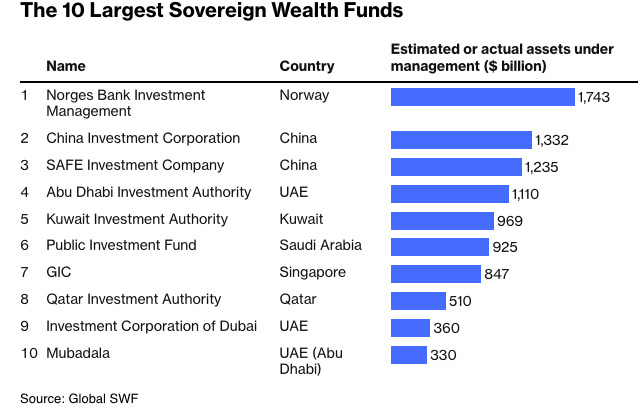

Dù nghe có vẻ táo bạo, nước Mĩ hiện đã có 23 quỹ tài sản quốc gia cấp bang, đang quản lý khoảng 332 tỷ USD tài sản, theo số liệu từ Global SWF.

Quỹ Alaska Permanent Fund – lớn nhất và nổi tiếng nhất – đầu tư lợi nhuận từ dầu mỏ của bang và hiện đang quản lý 78 tỷ USD. Vào năm 2024, quỹ này đã phát “cổ tức” $1,702 dollar cho mỗi người dân ở Alaska.

Federal Lands in the American West - The Atlantic")

Ứng dụng: Thành lập quỹ tài sản quốc gia, cấp trái phiếu trẻ em cho mỗi đứa trẻ sinh ra, sử dụng tài sản thay vì nợ để tài trợ cho các khoản đầu tư dài hạn.

→ Một thực thể bán độc lập thuộc liên bang, giống mô hình của các sovereign wealth fund (SWF) như ở Na Uy, UAE, hay Singapore.

Mục tiêu: Tái cấu trúc, cho thuê, hoặc bán tài sản công không hiệu quả để:

Tái đầu tư vào các lĩnh vực chiến lược.

Trả nợ quốc gia.

Tạo dòng tiền hỗ trợ giảm thuế.

Từ “chính phủ chi tiêu” sang “chính phủ sở hữu”

Đây là bước chuyển từ tư duy phân phối ngân sách sang tư duy quản lý tài sản.

Với Trump, Mỹ không chỉ là một chính phủ – mà là một tập đoàn với tài sản lớn nhất thế giới. Và đã là tài sản, thì phải sinh lời.

→ “Làm cho nước Mỹ vĩ đại lại – bằng cách làm cho bảng cân đối của nước Mỹ sống lại.” - Trump

Bước 6. Chiến lược ba mũi nhọn 3-3-3:

“Tăng 3 triệu thùng dầu mỗi ngày ở Mỹ, tăng trưởng GDP thực 3%, và thâm hụt ngân sách 3% - nếu chúng ta đạt được cả ba điều đó, nền kinh tế Mỹ sẽ ở một vị thế rất tốt.”

- Bộ trưởng tài chính Bessent

Năng lượng giá rẻ

Giảm chi phí đầu vào cho sản xuất nội địa → hút các công ty quay lại Mỹ.

Tạo việc làm cho tầng lớp lao động trung lưu ở vùng Trung Tây – nhóm cử tri chủ chốt của Trump.

Gia tăng quyền lực địa chính trị: Mỹ có thể dùng xuất khẩu LNG để thay thế Nga ở châu Âu hoặc làm công cụ mặc cả với các nước châu Á.

“Chúng ta sẽ khoan, chúng ta sẽ khai thác, và chúng ta sẽ giành lại quyền kiểm soát kinh tế bằng năng lượng Mỹ.”

Bãi bỏ quy định để mở rộng tín dụng

Thúc đẩy đầu tư tư nhân vào sản xuất và hạ tầng – thay vì chỉ phụ thuộc vào chi tiêu chính phủ.

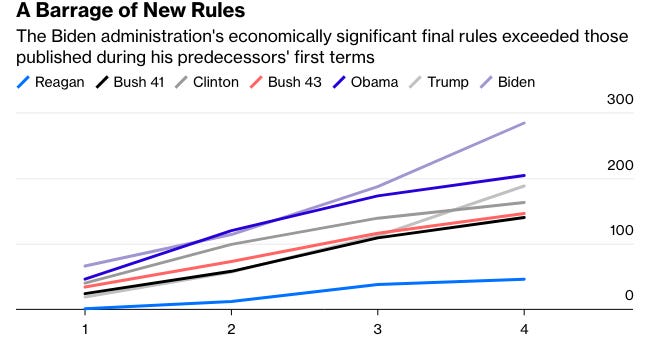

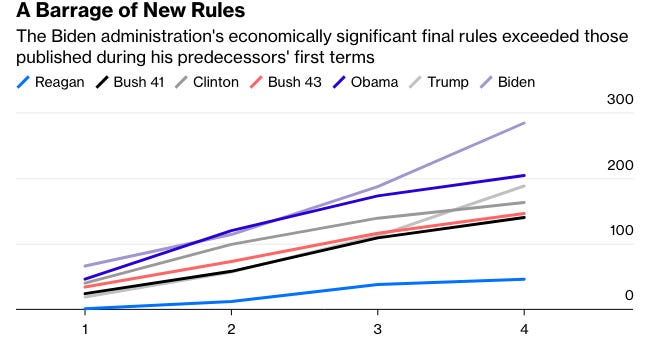

FYI: Dưới thời Tổng thống Joe Biden, các cơ quan liên bang đã ban hành quy định mới với tốc độ chưa từng có trong lịch sử. 284 quy định có tác động kinh tế lớn đã tạo ra gánh nặng nghiêm trọng, khiến nhiều doanh nghiệp bức xúc phải đâm đơn kiện hàng loạt, và nhiều vụ trong số đó đã giành chiến thắng.

Mở khóa dòng vốn cho các doanh nghiệp nội địa, đặc biệt là công ty nhỏ và vừa (SME) – xương sống của nền sản xuất Mỹ.

Giảm chi phí tuân thủ luật lệ, giúp doanh nghiệp tăng biên lợi nhuận, khuyến khích tạo thêm việc làm.

“More production, not regulation” - Trump

Hỗ trợ Main Street thay vì phố Wall

Trump công khai chỉ trích các chính sách tiền tệ của Fed thời Obama – vốn chủ yếu cứu phố Wall nhưng bỏ rơi người dân bình thường. Dưới thời Trump, chính sách tập trung vào:

Cắt giảm thuế thu nhập và doanh nghiệp vừa nhỏ

Tăng chi tiêu vào hạ tầng, sản xuất, và công việc “thật” thay vì các gói cứu trợ tài chính cho phố Wall

Hạn chế ảnh hưởng của các “ông lớn” tài chính với chính sách tiền tệ và thương mại

→ Chuyển trọng tâm chính sách từ tài sản tài chính (financial assets) sang sản xuất vật chất, tạo giá giá trị thật (GDP)

→ Tái công nghiệp hóa nước Mỹ thật sự.

→ Hình tượng dân tuý: Bảo vệ tầng lớp cử tri lao động, không phải tầng lớp tinh hoa giới tài chính phố Wall.

Tất cả nhằm hướng đến một “hạ cánh mềm” cho nền kinh tế Mỹ: giảm lạm phát, tăng đầu tư, tái công nghiệp hóa-mà không cần hy sinh tăng trưởng.

Nước Mĩ phải giảm giá đồng dollar để tăng tính cạnh tranh và dễ làm ăn với các nước khác và thu hút lại việc kéo các nhà máy quay lại nước Mĩ, tăng cường khả năng sản xuất nội địa, thúc đẩy nền công nghiệp nước Mĩ, tạo công ăn việc làm

→ Hiệp định là một bước tiến ngầm nhưng sâu sắc nhằm chuyển trục vai trò Mỹ trong hệ thống tài chính toàn cầu. Không còn là nước “in tiền không giới hạn”, Mỹ dưới Trump tìm cách trả tiền công bằng hơn cho quyền bá chủ-và bắt các đồng minh phải trả phần của họ.

5. Hiệp định Mar-a-Lago có thành công?

5.1 Thiếu hợp tác đồng minh:

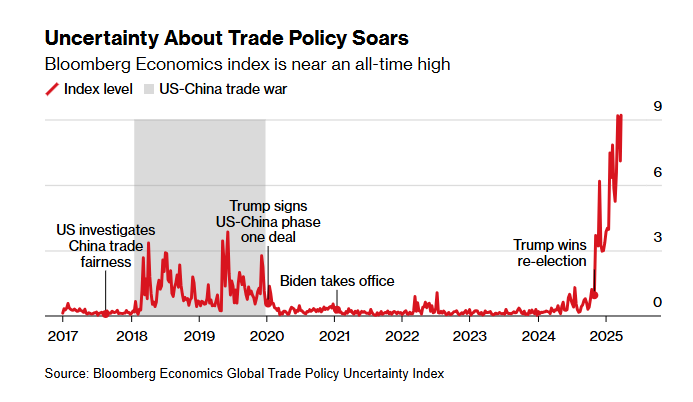

Plaza Accord năm 1985 thành công một phần vì được ký giữa các đồng minh thân thiết: Mỹ, Nhật, Đức, Pháp, Anh. Nhưng ngày nay, các đối tác thương mại chủ chốt của Mỹ như Trung Quốc, Việt Nam, Mexico lại không phải là đồng minh chiến lược, khiến bất kỳ nỗ lực phối hợp phá giá USD nào đều thiếu cơ sở chính trị.

Nhưng chính điều này làm nổi bật sự thay đổi cấu trúc của toàn cầu hóa, và đồng thời tạo đòn bẩy mặc cả cho Mỹ.

Mỹ thâm hụt thương mại lớn với các nước này

→ các nước đó phải tích trữ USD

→ với vị thế là người đi bán, họ cần Mỹ nhiều hơn Mỹ cần họ.

→ Trump có thể tận dụng điều này để tái cấu trúc hệ thống tài chính toàn cầu theo hướng có lợi cho Mỹ.

Tuy nhiên, Trump có thể nhận ra là liên kết ngày nay không cần dựa trên đồng minh chính trị, mà dựa trên tính dễ tổn thương trong mạng lưới cung ứng toàn cầu. Mar-a-Lago Accord có thể hoạt động như một “thỏa thuận ngầm” ép buộc, hơn là một hiệp định tự nguyện. (Trung Quốc và Việt Nam phụ thuộc lớn vào xuất khẩu sang Mỹ, Taiwan phụ thuộc và cam kết an ninh từ Mĩ, và Mexico bị ràng buộc trong chuỗi cung ứng Bắc Mỹ)

Nói thêm về Trung Quốc:

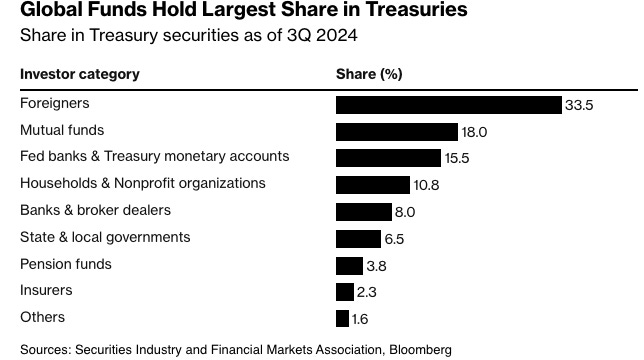

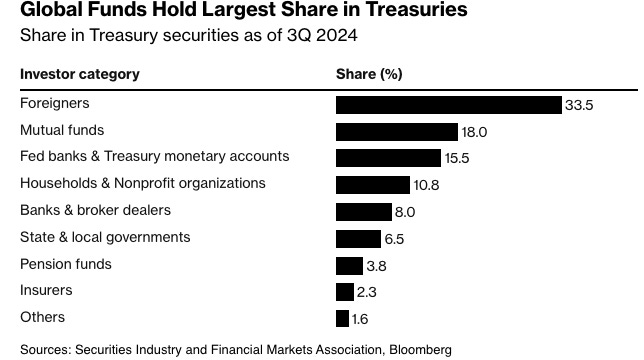

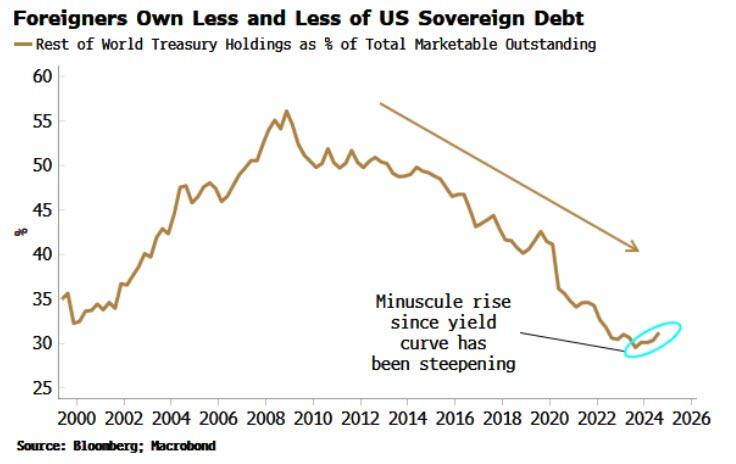

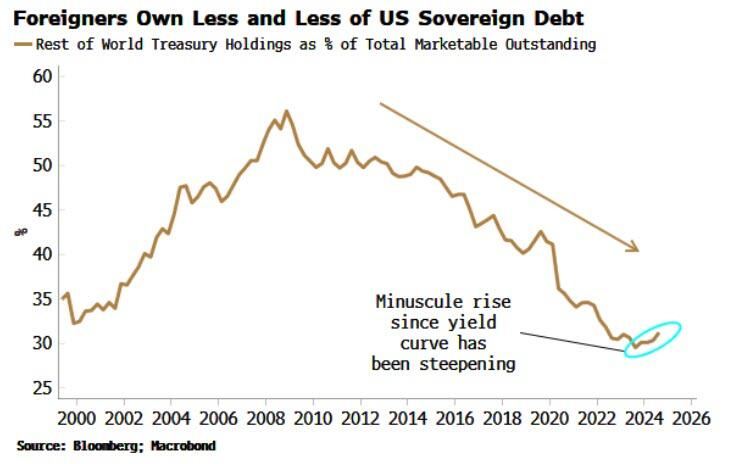

5.2 Kéo dài kỳ hạn nợ công có thể gây ảnh hưởng về uy tín

Trái phiếu kho bạc Mỹ ngắn và trung hạn có thị trường thứ cấp sâu rộng bậc nhất thế giới – cho phép mọi quốc gia và tổ chức rút vốn dễ dàng nếu cần. Các quốc gia tích trữ USD và trái phiếu Mỹ như “vàng lỏng”, bởi vì chúng vừa an toàn, vừa dễ chuyển đổi.

→ Chính sự thanh khoản này kéo theo quyền lực của đô la Mỹ, vì nó cho phép Mỹ tài trợ thâm hụt lớn mà không bị thị trường trừng phạt – một “đặc quyền đế quốc” (exorbitant privilege) mà không nước nào có.

→ Trái phiếu dài hạn có thanh khoản yếu hơn, rủi ro lãi suất cao hơn, và không còn phù hợp với vai trò dự trữ. Với các ngân hàng trung ương hoặc quỹ tài sản quốc gia, việc giữ tài sản không linh hoạt là rủi ro hệ thống.

➡️ Hậu quả: Họ sẽ tìm kiếm phương án thay thế – chẳng hạn như vàng, euro, nhân dân tệ, hay thậm chí là tài sản vật lý.

Trong khi các quốc gia như Anh từng bị thị trường “trừng phạt” vì chính sách tài khóa vô kỷ luật

Ví dụ: Cú sốc Truss - khi lợi suất trái phiếu 10-30 năm của Anh Quốc (gilts) tăng phi mã sau công bố chi tiêu tài khoá của chính phú, buộc thủ tướng Liz Truss từ chức chỉ sau 49 ngày nhiệm kì Thủ Tướng ngắn ngủi vào tháng 10 - 2022.

Các nhà đầu tư nước ngoài, đặc biệt là Nhật và Trung Quốc, đang giảm nắm giữ trái phiếu Mỹ. Các ngân hàng trung ương cũng cắt giảm dự trữ bằng USD kể từ sau cuộc chiến Ukraine, do lo ngại tài sản bị đóng băng.

Rủi ro từ chiến lược Mar-a-Lago Accord (tái cấu trúc thương mại kiểu chọn lọc, phân loại đồng minh) càng khiến nhu cầu trái phiếu Mỹ giảm do bất ổn dài hạn.

Tuy nhiên, trái phiếu dài hạn không phải điều mới lạ: Argentina, Áo, và một số quốc gia châu Âu từng phát hành trái phiếu 100 năm. Áo là 1 điển hình của thành công này:

5.3 Đồng USD yếu đi có thể gây rút vốn

Đặc biệt trong bối cảnh cổ phiếu Mỹ đang bị định giá quá cao, vốn tháo chạy sẽ khiến giá giảm mạnh hơn.

Tuy nhiên, nếu quá trình USD suy yếu được điều phối thông qua phát hành trái phiếu 100 năm và kiểm soát dòng vốn chiến lược (IEEPA), thì đồng USD yếu sẽ không gây hoảng loạn mà trở thành chính sách kích thích xuất khẩu có kiểm soát → Các doanh nghiệp sản xuất của nước Mĩ sẽ ghi nhận biên lợi nhuận cao hơn →

Nếu Mỹ tiếp tục đàm phán lại các hiệp định (như Trump thường làm), các đối tác sẽ mất lòng tin và giảm phụ thuộc vào USD.

→ Điều này đẩy nhanh quá trình phi toàn cầu hóa (deglobalization), gây thiệt hại dài hạn cho doanh nghiệp Mỹ.

Re-trading không phải là xấu, nếu thiết lập lại cán cân lợi ích dựa trên quyền lực địa chính trị mới. Trong mô hình Mar-a-Lago Accord, các nước được phân loại bằng hệ thống đèn giao thông (green, yellow, red) và được đối xử tương ứng – không dựa vào thiện chí, mà dựa vào vị trí trong chuỗi giá trị và mức độ thân Mỹ. Sự lựa chọn thay thế Mỹ là có giới hạn. Đa phần chuỗi cung ứng toàn cầu vẫn phụ thuộc vào tài chính, công nghệ, và an ninh Mỹ.

5.4 Suy thoái kinh tế

JOLTS Quit Rate (tỷ lệ nghỉ việc tự nguyện) đang thấp → Người lao động không tự tin để chuyển việc → Thị trường lao động không mạnh như báo cáo NFP.

Phản biện - Giảm công, tăng tư: Tuy nhiên, việc giảm nhân sự lĩnh vực công (public servants) đi kèm nới lỏng tài khóa cho khu vực tư sẽ tạo hiệu ứng dịch chuyển năng suất – người lao động được khuyến khích chuyển sang lĩnh vực sản xuất hàng hóa hoặc công nghệ tư nhân. Và nếu đi kèm tăng chi đầu tư công (thông qua quỹ tài sản quốc gia), thì nhu cầu nhân lực kỹ thuật, xây dựng, công nghiệp sẽ hút bớt thất nghiệp

Bên cạnh đó, đồng đô la suy yếu sẽ trực tiếp làm giảm sức mua của người tiêu dùng Mỹ - một yếu tố đặc biệt đáng lo ngại trong bối cảnh tâm lý bi quan về triển vọng kinh tế đang lan rộng.

Lưu ý rằng là nền kinh tế Mỹ dựa phần lớn vào tiêu dùng nội địa, và bất kỳ sự suy giảm nào trong chi tiêu hộ gia đình đều có thể kéo theo hệ lụy nghiêm trọng cho tăng trưởng chung.

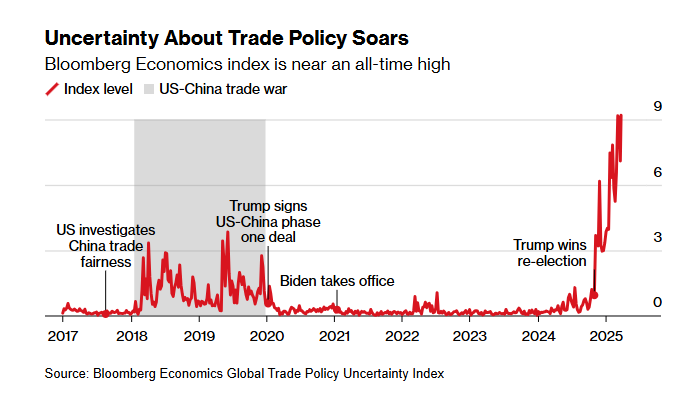

Một rủi ro nghiêm trọng nữa là sự bất ổn về chính sách-đặc biệt là về lãi suất, thuế, quy định, và định hướng thương mại-khiến các doanh nghiệp rơi vào trạng thái thiếu chắc chắn trong việc lập kế hoạch dài hạn.

Trong môi trường như vậy, các quyết định đầu tư vốn (capex) sẽ bị chững lại vì bất ổn trong chi phí vốn, thị trường đầu ra và ưu đãi chính sách.

Nhiều doanh nghiệp lựa chọn hoãn hoặc thu hồi các dự án lớn, từ đầu tư vào hạ tầng sản xuất, nghiên cứu và phát triển (R&D), đến mở rộng chuỗi cung ứng.

→ Tốc độ đầu tư doanh nghiệp suy giảm, gây hiệu ứng domino đến thị trường lao động, chuỗi giá trị và năng suất quốc gia

→ Khi doanh nghiệp không dám mở rộng, không tuyển thêm người, và không cải tiến công nghệ, nền kinh tế mất đi động lực tăng trưởng nội tại. Trong điều kiện xấu hơn, điều này có thể dẫn đến một chu kỳ suy thoái, không vì cú sốc tài chính, mà vì sự tê liệt của kỳ vọng và niềm tin.

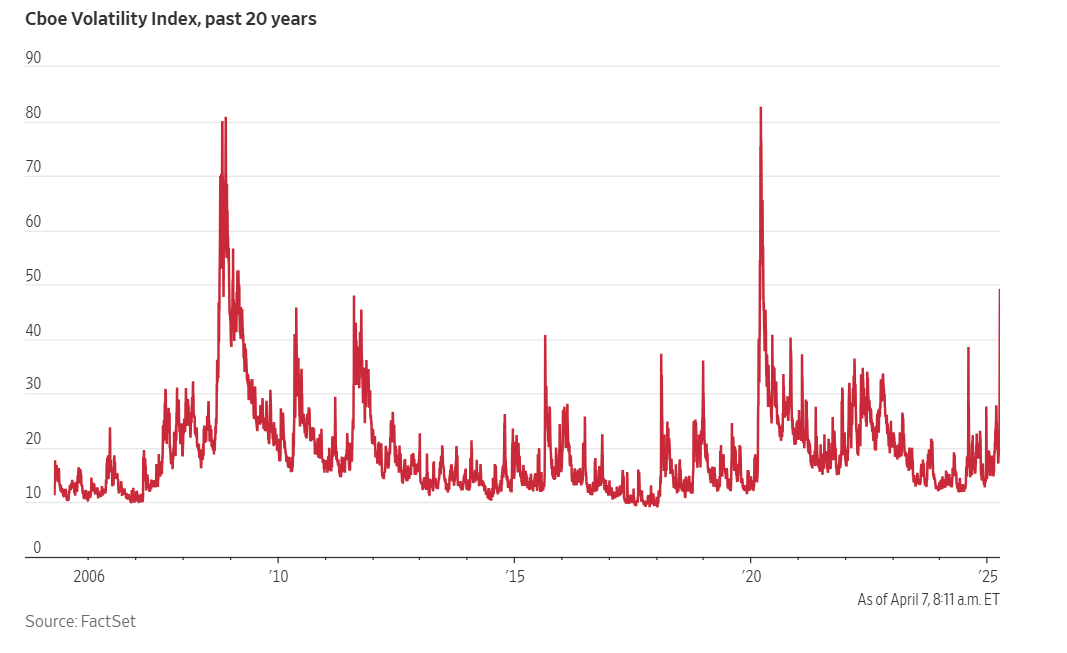

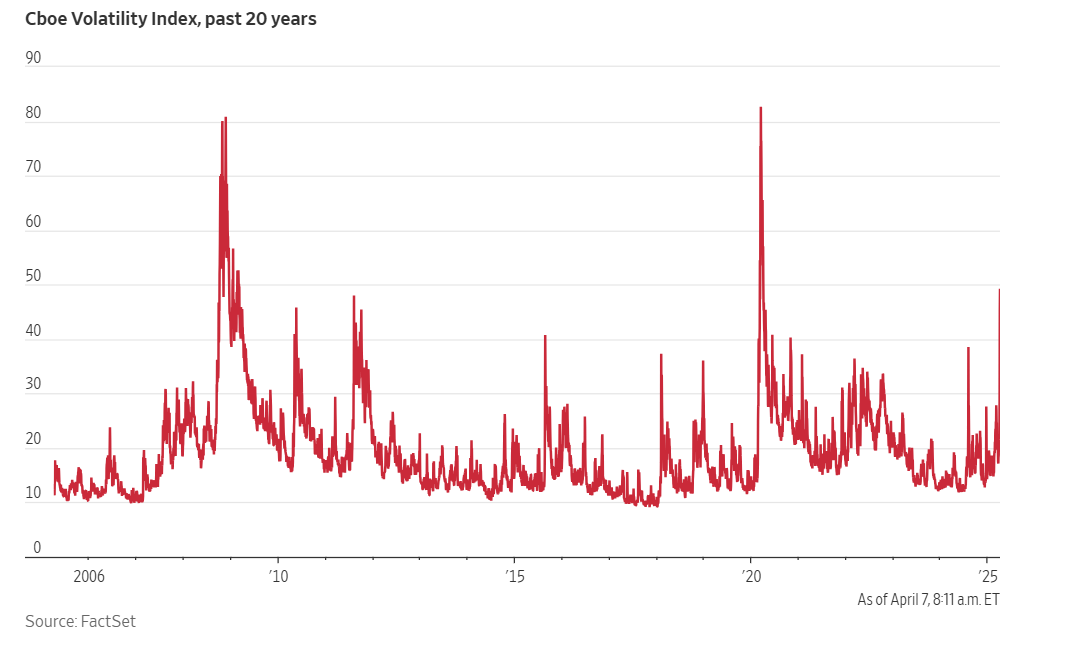

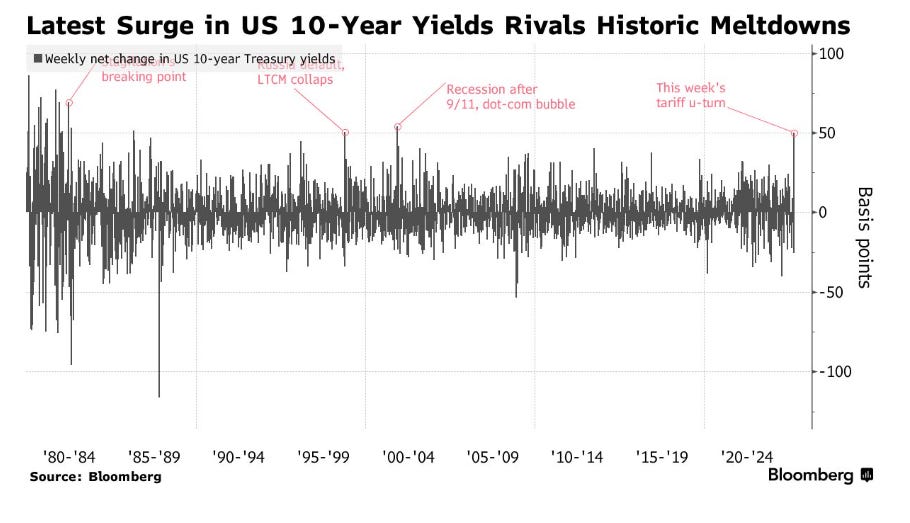

5.5 Bất ổn từ thị trường

Trong những ngày gần đây, sau khi Trump tuyên bố các gói thuế quan lên thế giới, trong bối cảnh lo ngại suy thoái đang gia tăng, sự lo sợ của thị trường tăng vọt, chủ yếu là do lo ngại về tín dụng, địa chính trị, và rủi ro hệ thống.

→ Cổ phiếu Mĩ bị bán tháo cùng với chỉ số sợ hãi tăng vọt

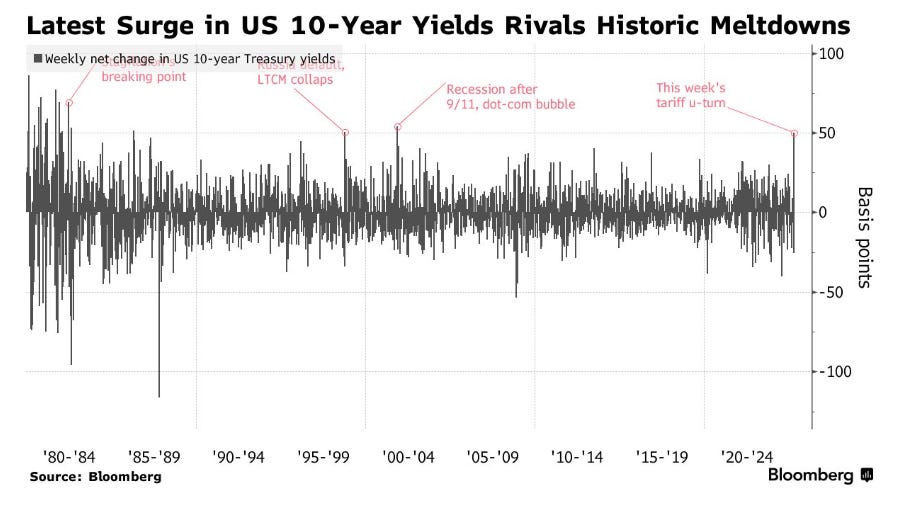

Trái phiếu Mỹ, vốn thường được xem là "safe haven" – nơi trú ẩn an toàn trong khủng hoảng lại đang chịu áp lực nghiêm trọng. Trái phiếu dài hạn bị bán tháo ồ ạt, đẩy lợi suất tăng vọt – phản ánh sự tháo chạy của nhà đầu tư khỏi tài sản nợ Mỹ. Một số chỉ dấu chính:

Bond yield 10 năm của Mỹ leo dốc nhanh hơn thời khủng hoảng 11/9, Dotcom và 2008

Đồng yen, euro và đô la Canada cùng mạnh lên: khả năng cao là dòng vốn ngoại đang tháo chạy khỏi trái phiếu Mỹ, đổi sang tài sản khác.

Khoảng $1.000 tỷ đang bị kẹt trong các chiến lược basis trade – và nếu thị trường mất thanh khoản hoặc chênh lệch giá biến động mạnh, các quỹ đầu cơ sử dụng đòn bẩy cao sẽ buộc phải thoát lệnh, gây ra hiện tượng "fire sale" trái phiếu.

=»Không còn nơi nào "an toàn" ở Mỹ cả – cả chứng khoán lẫn trái phiếu đều mất niềm tin.

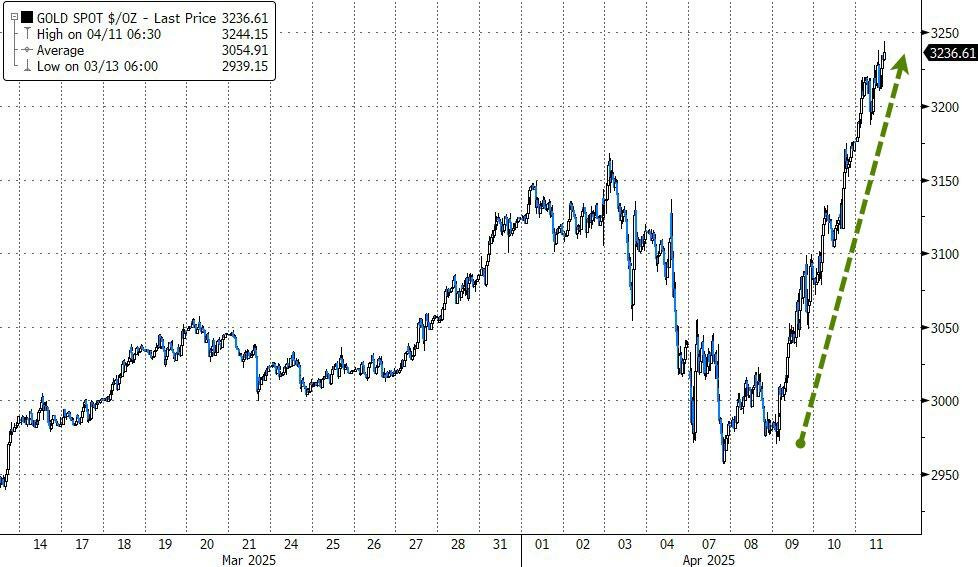

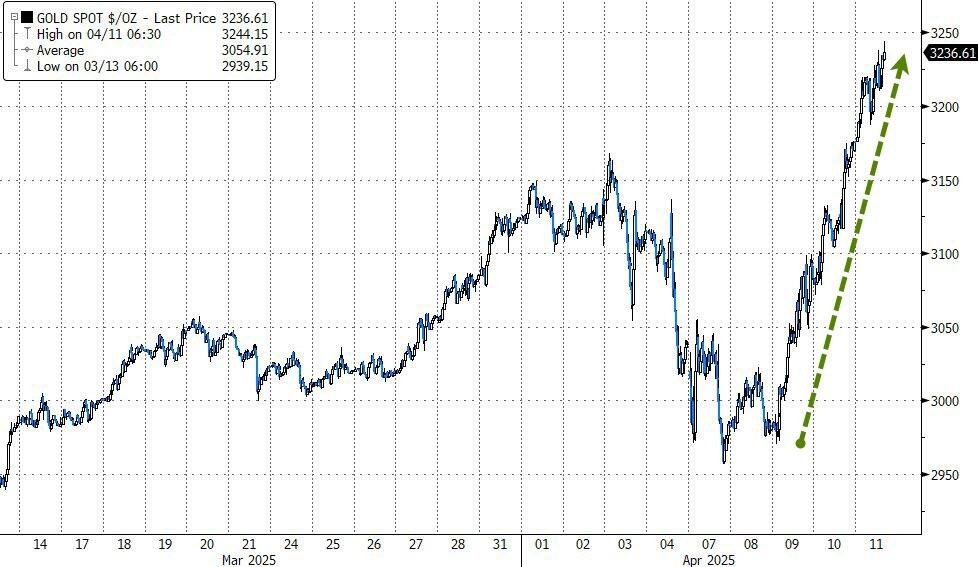

→ Nhà đầu tư có thể chuyển sang vàng, franc Thụy Sĩ, đồng yen, hoặc trái phiếu Đức, tức là các tài sản khác có độ an toàn cao hơn.

Tuy nhiên Fed đang bị kẹt giữa hai rủi ro đối lập – gọi là thế lưỡng nan chính sách (policy dilemma):

Fed can thiệp = Dễ bị xem là cứu thị trường chứng khoán (Fed Put) khi bản thân nền kinh tế vẫn chưa có những dấu hiệu rạn nứt

→ làm mất uy tín độc lập của Fed

→ Thị trường tin rằng người cầm lái chính sách sắp tới là người chịu áp lực chính trị, thì mọi động thái của Fed sẽ không còn đáng tin nữa.

→ Mỗi quyết định lãi suất không còn là tín hiệu điều hành hợp lý, mà là sản phẩm của áp lực nhiệm kỳ.

→ Nguy cơ đồng bán tháo đồng dollar chạy khỏi Mĩ sẽ nghiêm trọng hơn và gây ảnh hưởng tiêu cực hơn đến tình thế hiện tại

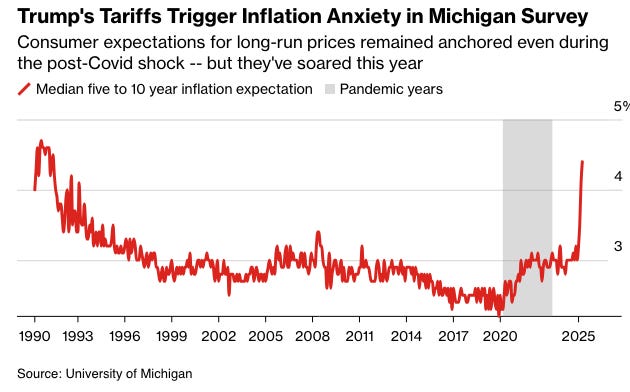

Nguy cơ lạm phát từ chiến tranh thuế quan vẫn tồn tại → Fed không dám nới lỏng

Chiến lược của Fed lúc này: "Let the market feel some pain"

Để ép các nhà lập pháp, chính quyền, thị trường và doanh nghiệp quay về thực trạng nền kinh tế và giảm leo thang căng thằng.

Fed đang giữ vai trò "người trưởng thành trong cuộc chơi đùa", không giải cứu mọi đợt sụt giảm, làm giảm uy tín và độc lập của mình

Fed vẫn còn "vũ khí ngầm" đang chờ triển khai trong trường hợp “cuộc chơi” đi quá mức kiểm soát:

Standing Repo Facility (SRF) - Sẵn sàng bơm thanh khoản tạm thời cho hệ thống ngân hàng khi cần.

Tạm thời miễn trừ Treasuries khỏi SLR (Supplementary Leverage Ratio) – như đã từng làm năm 2020.

Điều chỉnh Reverse repurchase agreement - RRP để hút bớt áp lực ngắn hạn.

Tạm kết

Rốt cuộc, một đồng đô la quá mạnh không phản ánh sức mạnh của nền kinh tế Mỹ, mà phơi bày một thực tế trớ trêu: nước Mỹ đang sống vượt quá khả năng sản xuất của chính mình. Thâm hụt thương mại triền miên và tốc độ tăng nợ công gấp đôi tốc độ tăng trưởng GDP cho thấy Washington đã lâu nay tiêu xài dựa vào khoản tiết kiệm bắt buộc của phần còn lại của thế giới – thông qua hệ thống dự trữ ngoại hối toàn cầu gắn chặt với đô la Mỹ.

Sự kết hợp giữa chủ nghĩa dân túy, địa kinh tế, và quản lý tài sản công cho thấy Trump không đơn thuần là người muốn “Make America Great Again”. Ông đang xây dựng một học thuyết mới – nơi nhà nước sở hữu thay vì tiêu xài, nơi chuỗi cung ứng bị vũ khí hóa, và nơi đồng USD có thể bị phá giá có kiểm soát để phục vụ tái thiết. Trong một thế giới đang rời xa toàn cầu hóa, chiến lược Mar-a-Lago là một bản thiết kế sinh tồn cho nước Mỹ.

Mar-a-Lago không chỉ là một nơi – nó là bản thiết kế sinh tồn cho nước Mỹ trong kỷ nguyên đa cực. Và có lẽ, thế giới đã bắt đầu hiểu điều đó: đồng đô la đang yếu đi, không phải chỉ vì nước Mỹ chọn thay đổi, mà có thể vì thế giới đang chọn chuyển hướng, âm thầm đa dạng hóa dự trữ và dần rời bỏ "mỏ neo" đô la.