Nếu bạn bỏ lỡ những bài viết hay nhất gần đây:

“Everything starts with compute.” - Sam Altman.

Đó là tuyên bố nổi tiếng của CEO OpenAI về kỷ nguyên trí tuệ nhân tạo. Nhưng có một sự thật thực tế hơn: Compute bắt đầu từ năng lượng.

Trong bài viết “OpenAI Và Cuộc Chạy Đua Năng Lượng”, Viet Hustler đã từng phân tích về tham vọng xây dựng “lưới điện thời đại số” của Sam Altman.

Tuy nhiên, kể từ sau bài viết đó, các cổ phiếu AI hàng đầu đã nếm trải một đợt điều chỉnh mạnh khi nỗi lo sợ về thiếu hụt năng lượng không còn là dự báo, mà đã hiển hiện trên bảng cân đối kế toán.

Bắt đầu từ Microsoft, giới đầu tư bắt đầu nhận ra một sự thật phũ phàng: Nút thắt lớn nhất hiện tại không còn là việc thiếu chip H100 hay Blackwell của Nvidia.

Thiếu điện: Các trung tâm dữ liệu khổng lồ xây xong nhưng không có đủ Megawatts để khởi động.

GPU chậm online: Hàng tỷ USD tiền chip nằm yên trong kho, không thể “hái ra tiền” ngay lập tức.

ROI giảm sâu: Khi vốn hóa khổng lồ bị chôn chân trong hạ tầng chưa thể vận hành, ROI của các Big Tech bị xói mòn nghiêm trọng.

Vòng đời ngắn lại: Trong khi chờ điện, thế hệ chip mới hơn đã ra đời, làm rút ngắn vòng đời khai thác của các thiết bị hiện tại.

Quy mô thực tế của cuộc đua năng lượng này đang vượt xa mọi dự báo thông thường, biến chúng từ một yếu tố đầu vào đơn thuần trở thành “nút thắt” lớn nhất của toàn bộ ngành công nghệ.

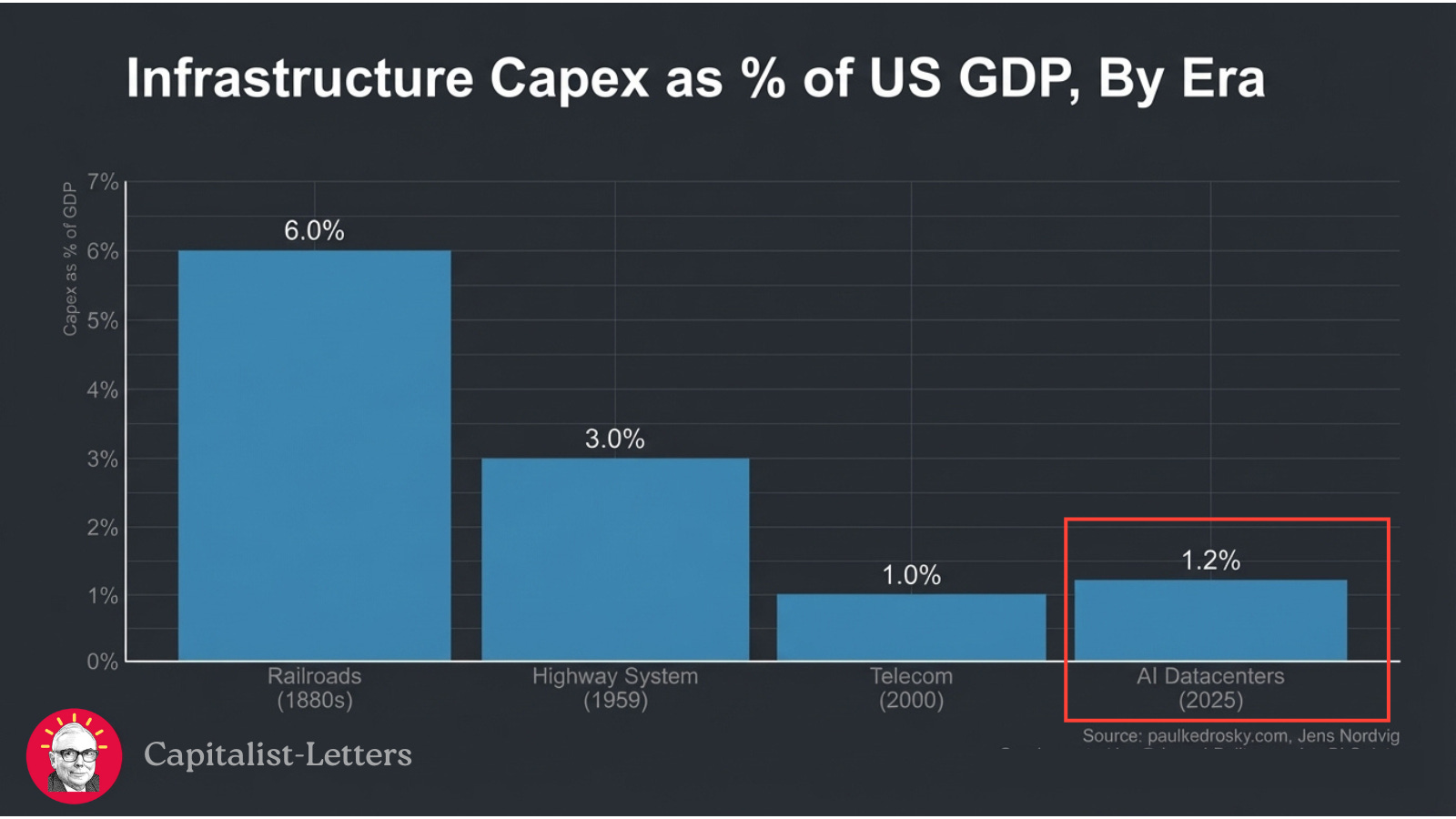

Để hiểu mức độ khủng khiếp của làn sóng AI, cần nhìn vào con số Capex dành cho hạ tầng.

Lịch sử đã chứng minh: mọi đột phá công nghệ vĩ đại đều cần những khoản đầu tư khổng lồ vào hạ tầng vật lý.

Đường sắt (1880s): ~1.0% GDP (Xây dựng mạng lưới vận chuyển nguyên liệu).

Telecom/Internet (2000): ~3.0% GDP (Cáp quang biển, trạm phát sóng).

AI Data Centers (dự báo): ~1.2% GDP

Tốc độ xây dựng đang ở mức chóng mặt.

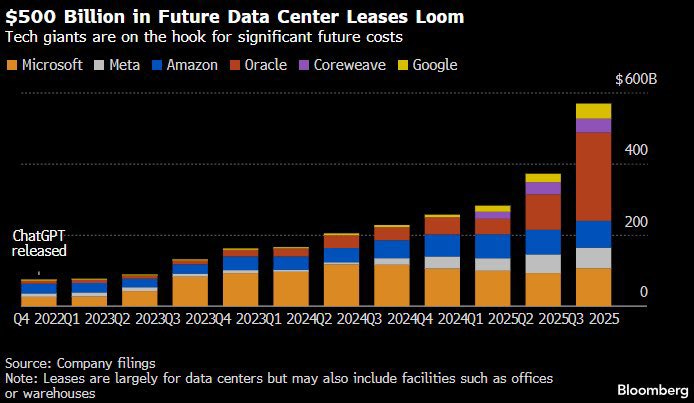

Vào đầu năm 2023, 6 "hyperscaler" (nhà cung cấp dịch vụ đám mây quy mô lớn) hàng đầu chiếm khoảng 50 tỷ USD giá trị thuê trung tâm dữ liệu.

Khi nhu cầu tăng vọt, con số này đã lên trên 500 tỷ USD trong năm nay và đang tiến gần tới 600 tỷ USD.

Đây là con số bổ sung bên cạnh công suất mà họ tự sở hữu

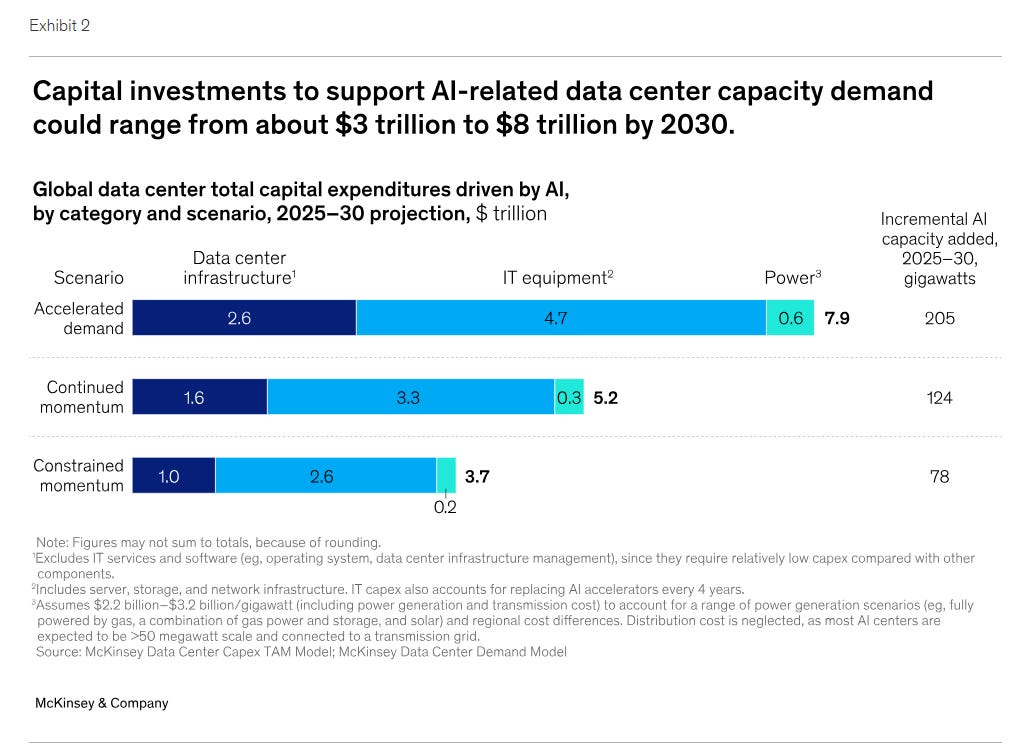

Chi phí xây dựng trung tâm dữ liệu toàn cầu có thể gấp 3 lần, lên tới 1.6 ngàn tỷ USD vào năm 2030, cao hơn cả mức chi tiêu cho hạ tầng Internet thời kỳ Dot-com.

Nếu như năm 2023-2024 là cuộc chiến giành giật chip H100 của Nvidia, thì từ năm 2025 trở đi, cuộc chiến sẽ chuyển sang Điện - Gigawatts.

Năng lượng không còn là chi phí vận hành (OPEX) để tối ưu.

Năng lượng đã trở thành Lợi thế cạnh tranh (Moat) chiến lược.

Trong thế giới AI, khả năng tiếp cận nguồn điện ổn định, giá rẻ và quy mô lớn chính là rào cản gia nhập thị trường.

Bên nào nắm giữ được nguồn điện, bên đó định đoạt tốc độ huấn luyện mô hình và khả năng thực thi của AI.

Đơn giản: Không có điện, không có trí tuệ nhân tạo.

Trong bài viết tuần này, Viet Hustler sẽ cùng bạn đọc phân tích sâu hơn về cấu trúc thị trường năng lượng AI, những nút thắt của lưới điện toàn cầu và tìm kiếm những “ngôi sao” mới trong ngành năng lượng đang hưởng lợi trực tiếp từ siêu chu kỳ này.

Tổng quan thị trường ngành năng lượng

Cấu trúc ngành - Chìa khóa lợi nhuận

Chiến lược cung ứng - “Make or Buy”

Rủi ro & Rào cản vật lý

Chiến lược đầu tư & Top Picks