Lưu ý: Thời gian gần đây có nhiều độc giả không nhận được bài viết của Viet Hustler do hệ thống email tự động chuyển vào Spam khi tỉ lệ tương tác đi xuống. Viet Hustler và Tạp Chí Phố Wall vẫn hoạt động song song không có gì thay đổi.

Cổng dịch chuyển tài khoản từ Viet Hustler qua Tạp Chí Phố Wall:

Nhập email tài khoản Viet Hustler

Nhận coupon qua email bằng số tiền chưa dùng bên Viet Hustler

Dùng coupon để đăng kí tài khoản Tạp Chí Phố Wall

Bạn phải tự cancel / tắt auto-renew của Viet Hustler trên Substack

https://tapchiphowall.com/viethustler

Nếu bạn bỏ lỡ những bài viết hay nhất gần đây:

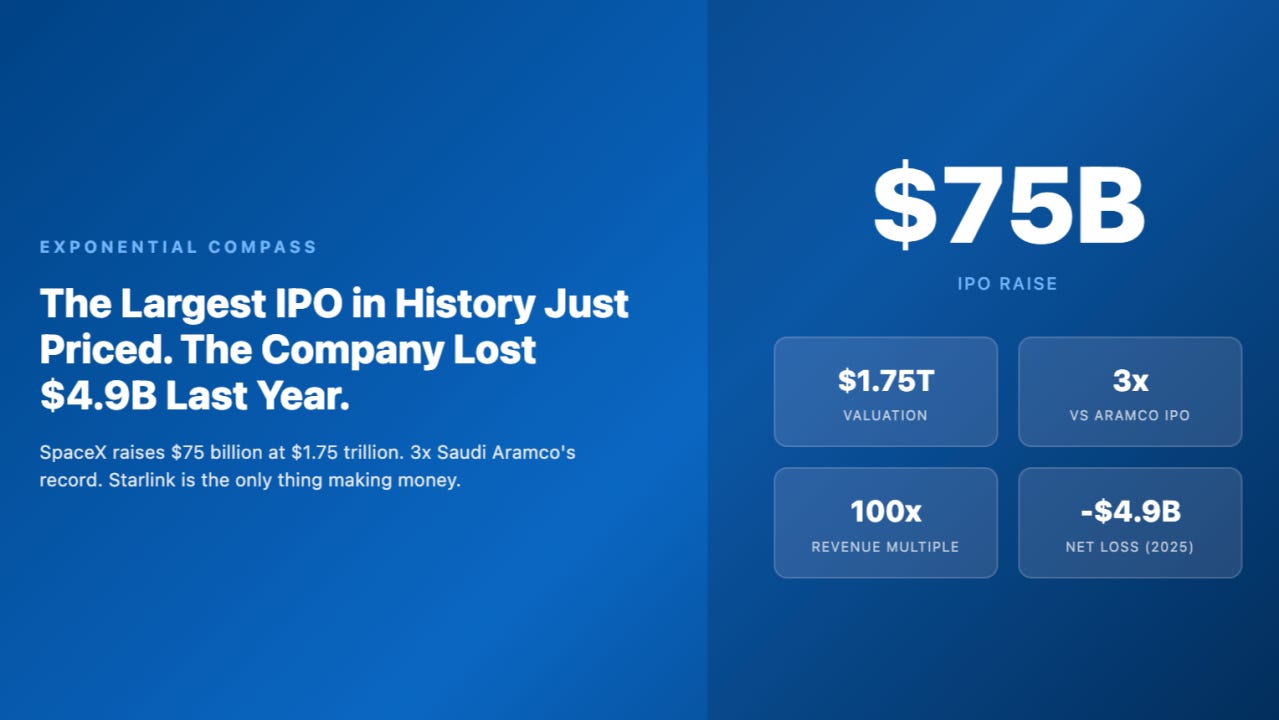

$2 nghìn tỷ là cái giá phải trả cho SpaceX - một công ty vừa lỗ $4.9 tỷ năm ngoái.

Con số nghe có vẻ phi lý, nhưng phần phi lý nhất không phải con số lỗ - mà là lý do lỗ.

SpaceX có lãi trong năm 2024.

Rồi nó sáp nhập xAI - công ty AI của chính Musk - vào tháng 2/2026, và xAI mang theo $6.4 tỷ operating loss, gấp đôi doanh thu của chính nó.

Dòng tiền tự do âm cả năm: $13.9 tỷ.

Riêng quý 1/2026, lỗ ròng $4.28 tỷ - chỉ trong một quý.

Để đặt $2 nghìn tỷ vào đúng ngữ cảnh:

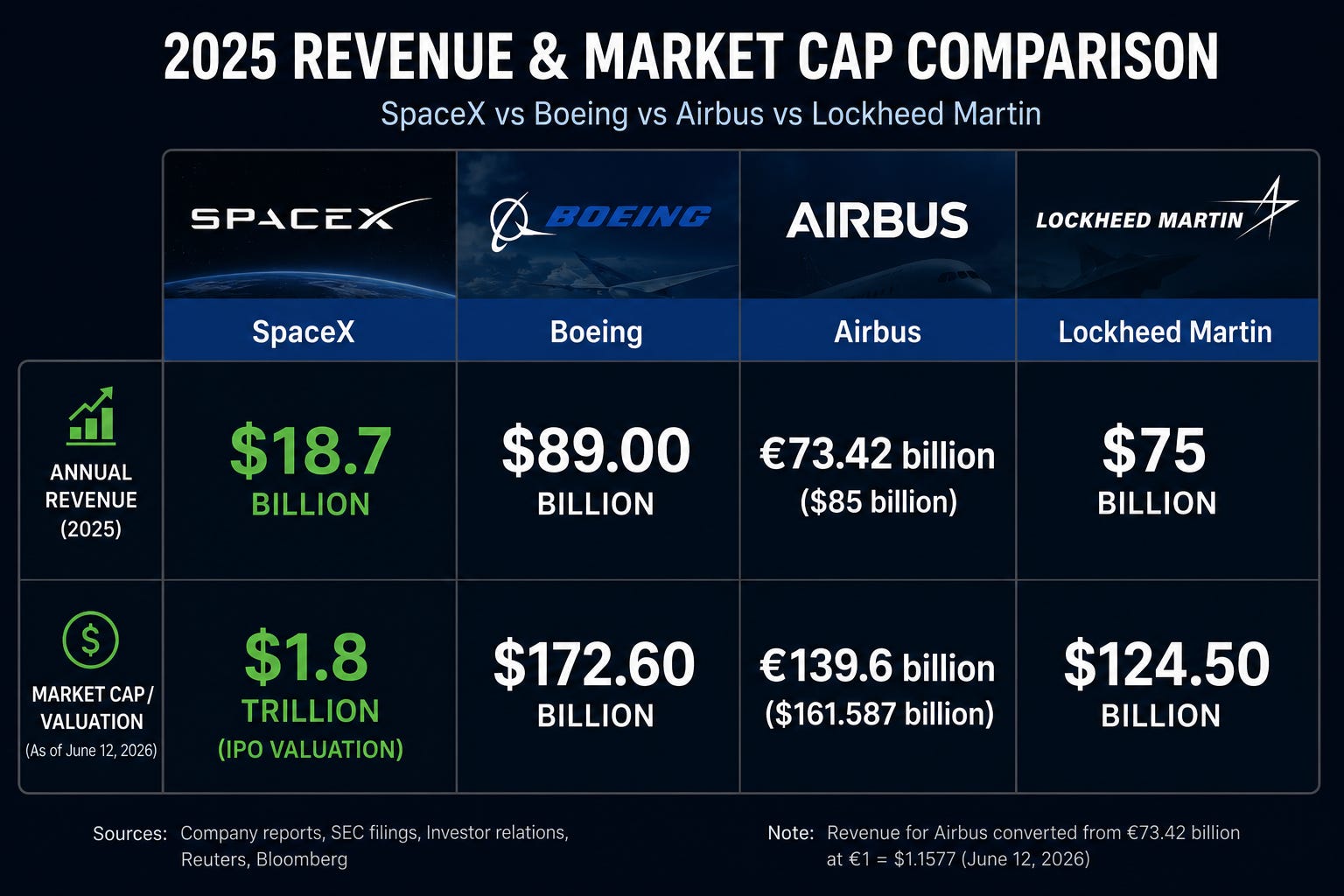

SpaceX hiện đắt hơn tổng market cap cộng lại của Boeing ($172.6 tỷ), Airbus ($161.6 tỷ), và Lockheed Martin ($124.5 tỷ).

Ba gã khổng lồ hàng không vũ trụ/quốc phòng sinh ra khoảng $249 tỷ doanh thu cộng lại trong năm 2025 - gấp 13 lần SpaceX - và vẫn chỉ bằng 22% giá trị thị trường của nó.

Các chỉ số định giá càng khiến câu chuyện trở nên khác thường hơn.

EV/Revenue khoảng 107x. Các hyperscaler thường giao dịch quanh 8-15x.

Ngay cả những công ty SaaS đắt nhất trong giai đoạn cao trào cũng chỉ đạt khoảng 30-40x.

Phần lớn doanh nghiệp công nghiệp trưởng thành chỉ giao dịch ở mức 1-5x.

EV/EBITDA khoảng 310x.

Lợi nhuận ròng chuyển từ có lãi trong năm trước sang lỗ $4.9 tỷ.

Nhưng nhìn sâu hơn, đây lại là một doanh nghiệp AI đang đốt tiền với tốc độ thuộc hàng nhanh nhất thế giới, trong khi mảng vệ tinh Starlink phải liên tục tạo dòng tiền để tài trợ cho toàn bộ tham vọng đó.

Aswath Damodaran - giáo sư tài chính được mệnh danh “bậc thầy định giá” - gọi nó là “canh bạc tất tay vào AI và Elon Musk” và đặt giá trị hợp lý ở $1.25-1.35 nghìn tỷ, thấp hơn 30-35% so với mức hiện tại.

Đây cũng chính là luận điểm trung tâm của bài phân tích tuần này này.

SpaceX không đơn thuần là một doanh nghiệp. Đây là Starlink đang tạo dòng tiền để nuôi đồng thời hai megaproject khổng lồ, trong khi phần còn lại của định giá chủ yếu phản ánh những quyền chọn (optionality) cho các kịch bản tương lai.

Ở vùng định giá khoảng $670 tỷ equity value, giá trị nội tại vẫn có thể được bảo vệ.

Nhưng ở mức hơn $2 nghìn tỷ, gần như toàn bộ upside đã được phản ánh vào giá.

SOTP của chúng tôi cho ra ~$1.2 nghìn tỷ. Thị trường đang trả $2.04 nghìn tỷ - 170% con số đó.

Để đạt lợi suất 8% tương đương thị trường từ mức giá này trong 5 năm, SpaceX phải tăng trưởng EBITDA ở ~67%/năm - từ $6.6 tỷ lên gần $86 tỷ.

Apple, công ty lãi nhất hành tinh, có tổng EBITDA ~$145 tỷ. SpaceX phải đạt gần 60% con số đó trong 5 năm chỉ để bạn hòa vốn so với chỉ số S&P.

Mức giá này không chừa chỗ cho “rất tốt”, mà nó đòi hỏi mức “chưa từng có trong lịch sử.”

Trong bài viết hôm nay, Viet Hustler sẽ cùng bạn đọc mổ xẻ từng lớp giá trị của SpaceX, để trả lời câu hỏi ở mức giá hiện tại, ngay cả khi mọi thứ diễn ra đúng kế hoạch, liệu SpaceX còn mang lại lợi nhuận đủ hấp dẫn cho nhà đầu tư hay không?

Giải mã $2 nghìn tỷ - Ba lần re-rate trong 6 tháng

Ba doanh nghiệp, ba bản chất kinh tế

Starlink - Cỗ máy kiếm tiền đang gánh cả đế chế

xAI - Phần định giá gây tranh cãi nhất

Starship & Những giấc mơ tỷ đô

Định giá SOTP - SpaceX thực sự đáng giá bao nhiêu?

Chiến lược đầu tư - Giá nào mới đáng mua?