Đây là tất cả những dịch vụ hiện có và đang lên kế hoạch của Tạp Chí Phố Wall. Steve hi vọng các bạn sẽ ủng hộ và giúp Steve có thể đẩy nhanh quá trình hoàn thiện các công cụ đang được lên kế hoạch để mọi người có thể sử dụng.

Nếu ai muốn đổi qua TCPW từ Viet Hustler, mọi người lên đăng kí gói tài khoản tại:

https://tapchiphowall.com/pricing-plans

Sau đó nhắn tin cho Steve qua Viet Hustler, Discord hoặc email để mình pro-rated refund bên Viet Hustler.

Steve cảm ơn.

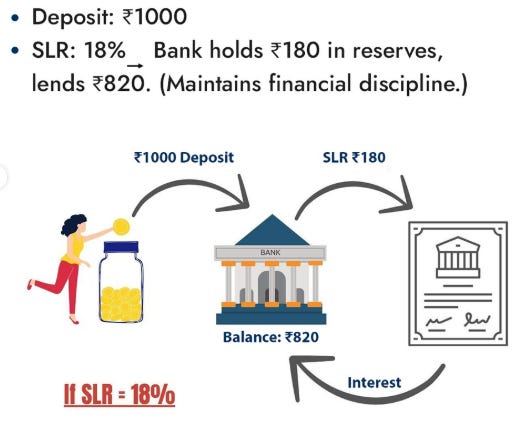

Trong rừng acronym của tài chính Mỹ – QE, QT, RRP, SRF, TLAC, Basel III Endgame… – SLR có lẽ là ba chữ cái khô khan và ít sexy nhất. Nó không gợi cảm giác “bơm tiền” như QE, không gợi kịch bản “liquidity rug pull” như QT, cũng chẳng dính dáng trực tiếp đến bảng lãi suất cho vay của người tiêu dùng. Trên bề mặt, SLR chỉ là một tỉ lệ vốn bổ sung mà các lập pháp tài chính (regulators) yêu cầu các ngân hàng lớn phải tuân thủ – một dòng nhỏ trong hàng trăm trang rule book.

Nhưng trong một thế giới nơi nợ công Mỹ đã leo lên gần 30 nghìn tỷ USD, nơi US Treasuries là tầng nền của mọi thứ – từ repo, basis trade, funding của hedge fund cho tới tài sản dự trữ của ngân hàng trung ương – thì một chút “vặn núm” trên SLR lại có thể:

Mở thêm hoặc bóp chặt hàng nghìn tỷ USD dung lượng bảng cân đối của các ngân hàng lớn,

Kéo lợi suất Kho bạc lên hoặc xuống vài chục basis points,

Và qua đó, tác động ngược trở lại lên chi phí đi vay của Chính phủ Mỹ, định giá cổ phiếu ngân hàng, lẫn khẩu vị rủi ro của cả hệ thống.

Nói cách khác, SLR là kiểu quy tắc mà nếu bạn là người làm ngân hàng, bạn buộc phải thuộc lòng; còn nếu bạn là nhà đầu tư, bạn thường chỉ để mắt đến khi thị trường bắt đầu “khó thở” – repo căng, đấu thầu Kho bạc xấu, basis trade tháo chạy, và Fed phải vội vã dựng thêm một cái facility mới để vá đường ống.

Sau 2008, SLR được sinh ra như một “van an toàn”: bất kể ngân hàng có trang điểm mô hình rủi ro đẹp đến đâu, vẫn phải giữ một lớp vốn tối thiểu trên tổng tài sản “phẳng”. Tuy nhiên, trong bối cảnh nợ công Mỹ gia tăng mạnh, các chương trình QE và QT luân phiên diễn ra, và Bộ Tài chính Mỹ cần một lực cầu Treasuries ổn định lâu dài, cơ chế vốn này ngày càng vận hành như một ràng buộc đòn bẩy nghiêm ngặt đối với chính loại tài sản cốt lõi của hệ thống tài chính: trái phiếu Kho bạc Hoa Kỳ.

Bước ngoặt là ngày 11/25/2025. Trong bối cảnh Trump nhiệm kỳ hai đẩy mạnh deregulation, nợ công “supersized” đòi hỏi thêm bể chứa, repo market nhiều lần sặc nước vào cuối quý, ba cơ quan Fed – FDIC – OCC đã cùng ký một final rule nới SLR/eSLR. Trên giấy tờ, đây chỉ là một tinh chỉnh kỹ thuật: giảm nhẹ yêu cầu vốn ở cấp tập đoàn, đặt trần eSLR ở cấp ngân hàng con, căn chỉnh lại TLAC/LTD. Nhưng nếu nhìn từ góc độ macro, đó là một quyết định chạm thẳng vào câu hỏi:

Ai sẽ là người đứng ra tài trợ cho nợ công Mỹ trong 5–10 năm tới – Fed, hay hệ thống ngân hàng thương mại với một vòng cổ SLR đã được nới rộng?

Trong bài viết ngày hôm nay, Viethustler sẽ cùng bạn đi lần lượt qua năm góc nhìn chính quanh SLR – từ một quy tắc vốn “khô” trên giấy tới tác động trực tiếp lên thị trường Kho bạc Mỹ:

Phần 1 – Cấu trúc cơ bản: Giải thích SLR từ nền tảng – vốn theo rủi ro (RWA, Basel/FRTB) so với đòn bẩy “phẳng”, và vì sao trong kỷ nguyên nợ công khổng lồ, SLR đang vận hành như một “thuế vốn vô hình” lên Treasuries.

Phần 2 – Bối cảnh chính sách: Tóm lược hành trình từ ưu tiên deregulation dưới thời Trump 2.0 đến final rule ngày 25/11/2025, khi các cơ quan giám sát lần đầu nới đáng kể SLR/eSLR sau hơn một thập kỷ.

Phần 3 – SLR có phải “QE trá hình”? So sánh cơ chế tác động của SLR reform với QE truyền thống: không mở rộng bảng cân đối Fed, nhưng nới dung lượng bảng cân đối của các GSIB để hấp thụ thêm nợ công.

Phần 4 – Rủi ro lãi suất: Phân tích kịch bản “rate risk 2.0” khi duration dịch chuyển từ bảng cân đối Fed sang bảng cân đối ngân hàng, trong môi trường lãi suất và lạm phát biến động hơn.

Phần 5 – Thị trường định giá: Xem thị trường đang và sẽ price-in SLR reform như thế nào:

Đường cong lợi suất và term premium,

Cổ phiếu ngân hàng và ROE vs tail risk,

Repo, basis trade và vai trò của hedge fund,

Và tác động gián tiếp tới narrative USD như một store of value trong bối cảnh fiscal dominance.

Nếu QE trả lời câu hỏi “Ai mua nợ công bằng bảng cân đối của Fed?”, thì SLR trả lời câu hỏi “Ai được mở rộng bảng cân đối để mua nợ công thay Fed?”.