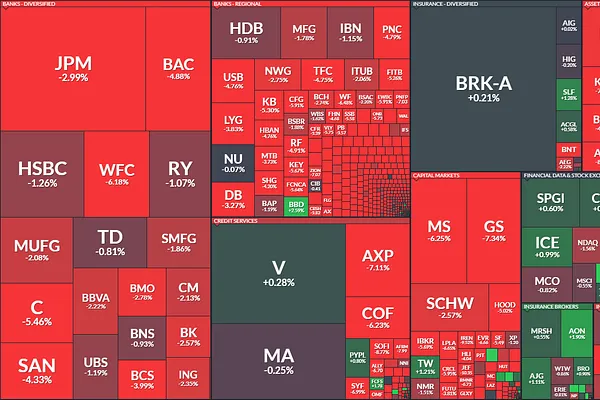

Thị trường chứng khoán Mỹ có một phiên giao dịch khá ảm đạm trong buổi sáng với phần lớn nhà đầu tư quyết định ngồi ngoài thị trường. Các chỉ số index di chuyển khá nhẹ ngay từ đầu phiên với thanh khoản tiếp tục ở mức thấp trên tất cả mọi sectors.

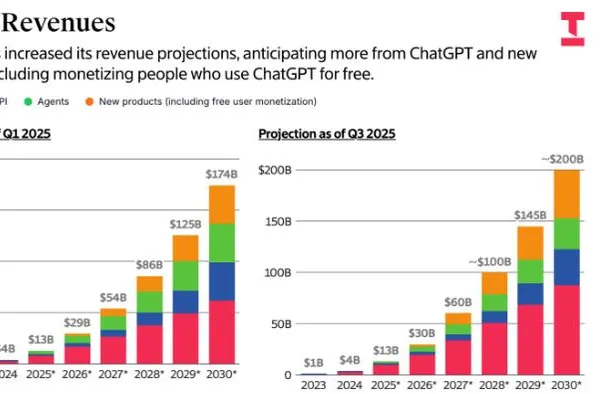

Tổng hợp báo cáo tài chính của Bank of America:

Viet Hustler is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.