Tuần qua, hàng loạt các cuộc biểu tình của người dân Trung Quốc đã diễn ra, nhằm phản đối chính sách Zero Covid và sự kìm hãm của chính quyền đối với tự do di chuyển và ngôn luận. Đây được coi là thách thức lớn nhất của chính quyền Tập Cận Bình kể từ vụ thảm sát Thiên An Môn năm 1989.

Cùng với đó, nền kinh tế của TQ đang dần nguội lạnh với sự sụt giảm của hàng loạt chỉ số PMI, tạo áp lực lên quộc họp Bộ Chính Trị Trung Quốc tháng 12 tới. Bên cạnh đó, Trung Quốc cũng phải đối mặt với cuộc khủng hoảng nợ công đối với chính quyền địa phương và cuộc khủng hoảng bất động sản vẫn đang diễn ra từ nửa cuối năm 2021.

Viet Hustler sẽ trở lại với Trung Quốc trong mục kinh tế vĩ mô tuần này!

Sự thay đổi chính sách tích cực trong cuộc khủng hoảng bất động sản

Cuộc khủng hoảng từ bong bóng Bất Động Sản (BDS) đã kéo dài từ giữa năm 2021.

Tóm tắt khủng hoảng bất động sản của Trung Quốc 2021-2022:

Nguyên nhân chính: Tăng trưởng mất kiểm soát của BDS trong nhiều thập kỷ đã khiến Trung Quốc có giá trị thị trường BDS quá lớn một cách bất hợp lý (chiếm 30% GDP), gia tăng nợ liên quan đến bất động sản và đẩy giá bất động sản lên mức cao nhất thế giới.

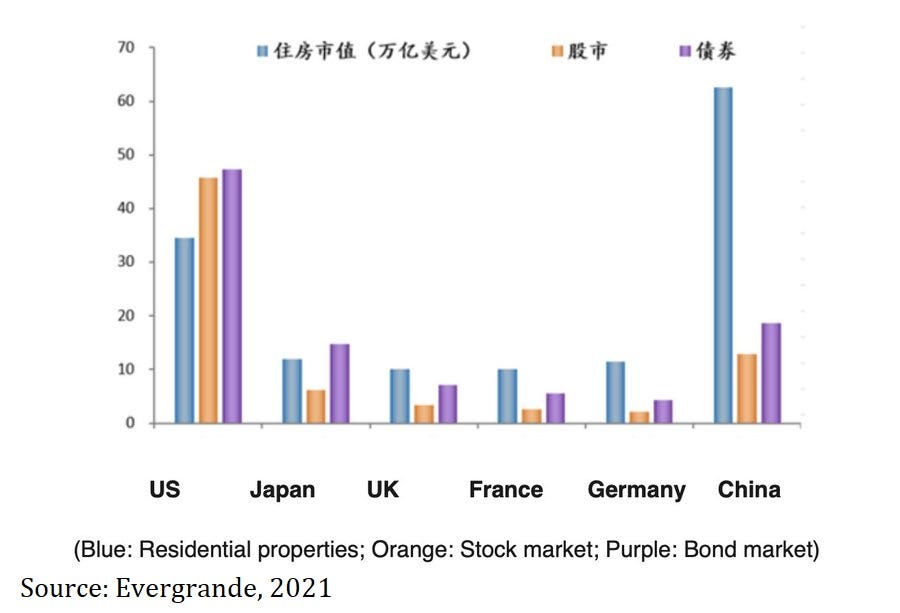

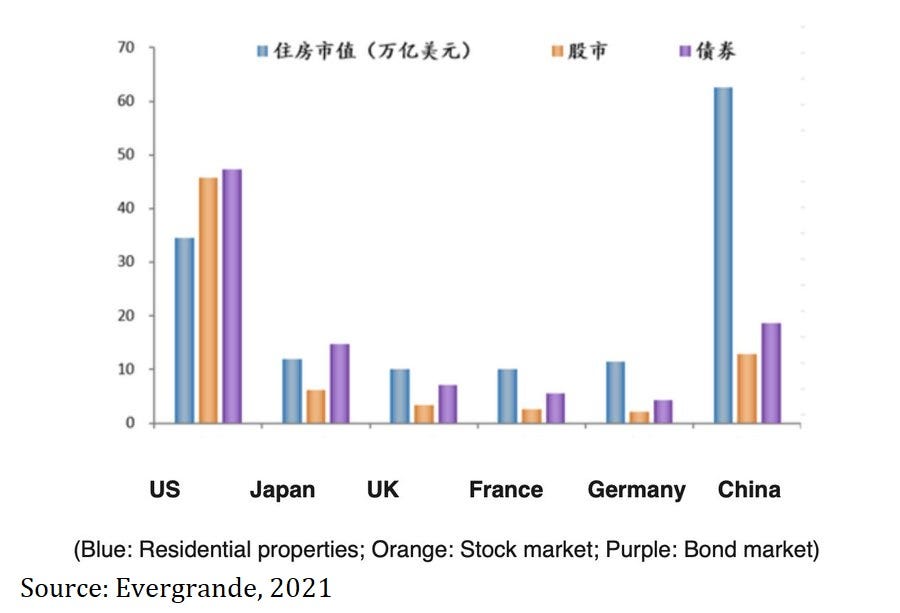

Giữa năm 2021: Ước tính giá trị BDS nhà ở tại Trung Quốc là USD 62.6 nghìn tỷ (cột màu xanh dương). Tại thời điểm đó, giá trị BDS Trung Quốc:

Gấp đôi giá trị vốn hóa của thị trường chứng khoán Mỹ (USD 33.6 nghìn tỷ) và 3 thị trường lớn ở Châu Âu (Anh, Pháp, Đức = USD 31.5 nghìn tỷ).

Gấp 6 lần thị trường chứng khoán Nhật Bản (USD 10.8 nghìn tỷ).

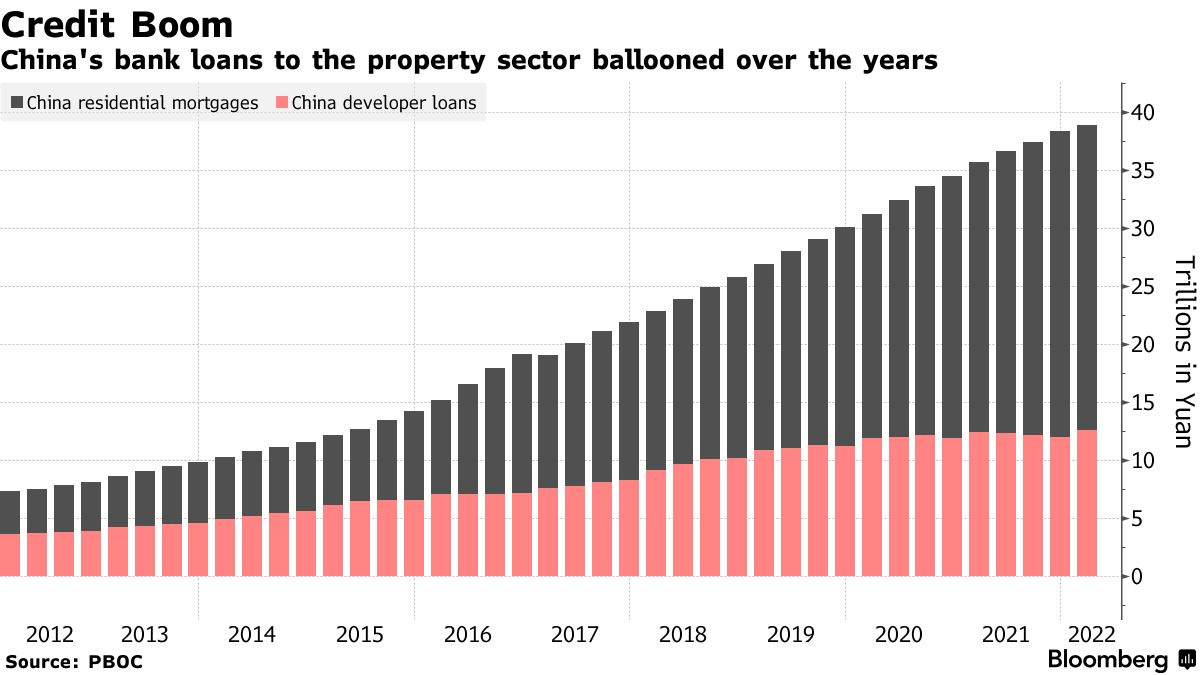

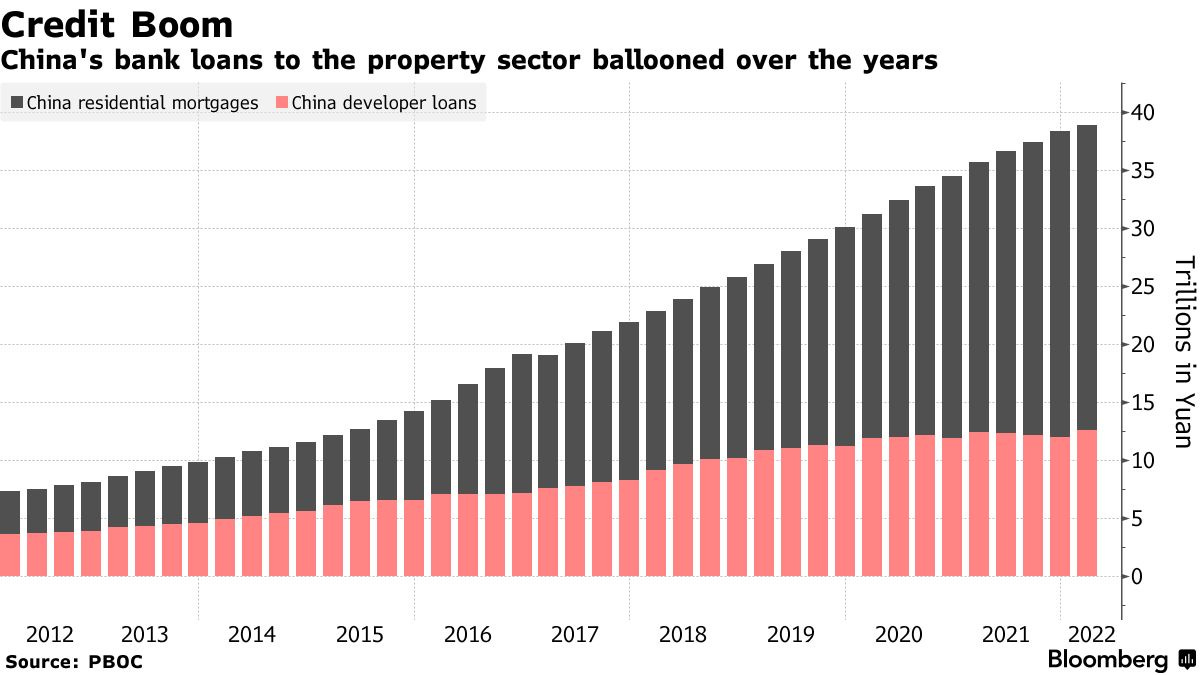

Các khoản nợ ngân hàng cho các nhà phát triển bất động sản vay và nợ thế chấp mua nhà đã không ngừng tăng trong suốt những năm qua.

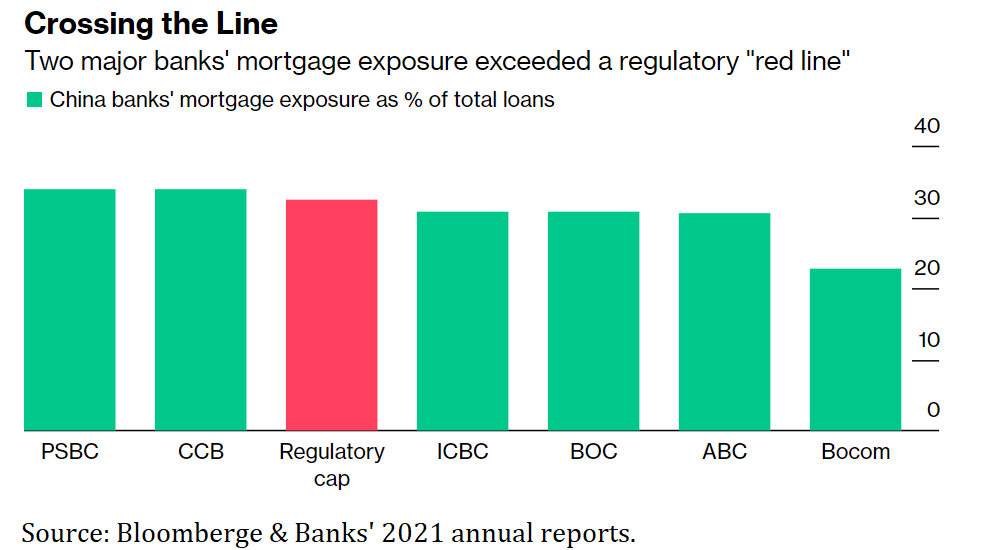

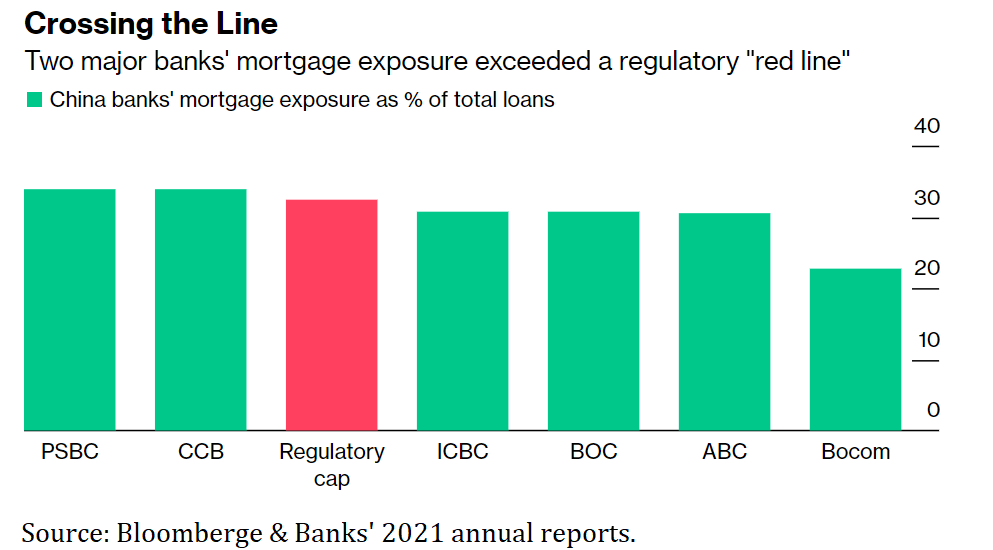

Các khoản nợ thế chấp mua nhà chiếm khoảng 34% tổng số khoản vay tại Postal Savings Bank of China và China Construction Bank vào cuối năm 2021, cao hơn mức trần quy định là 32.5% (cột màu đỏ) đối với các ngân hàng lớn.

Bóng bóng Bất Động Sản đã “vỡ” kể từ nửa cuối năm 2021:

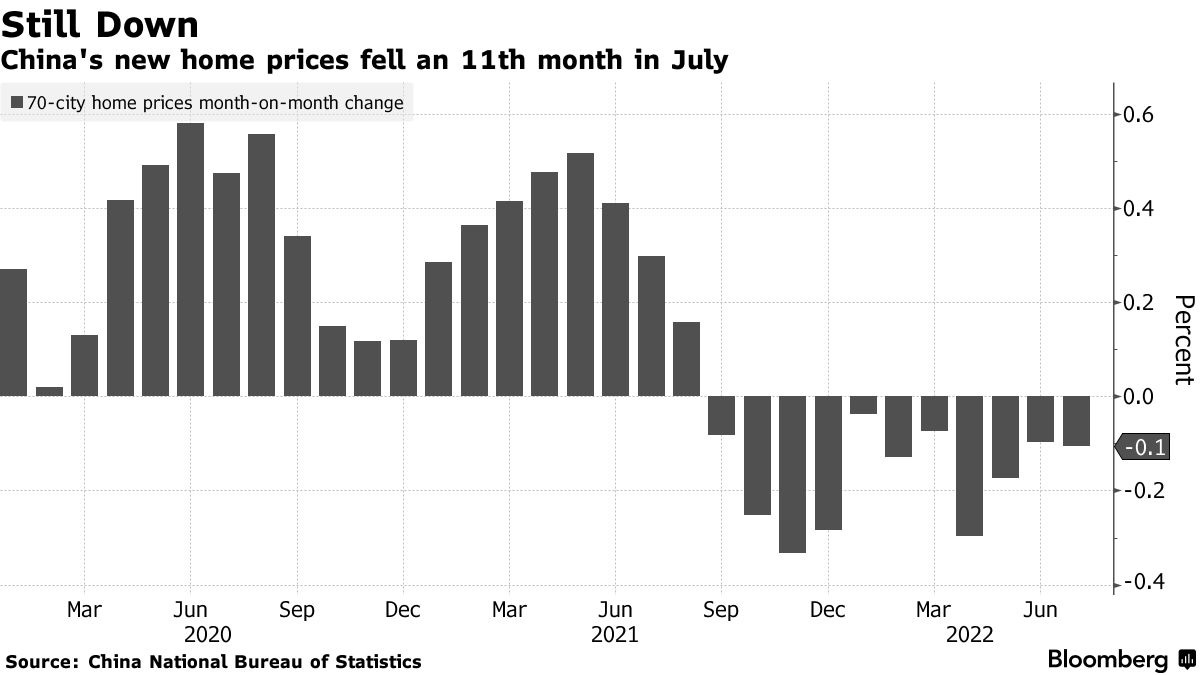

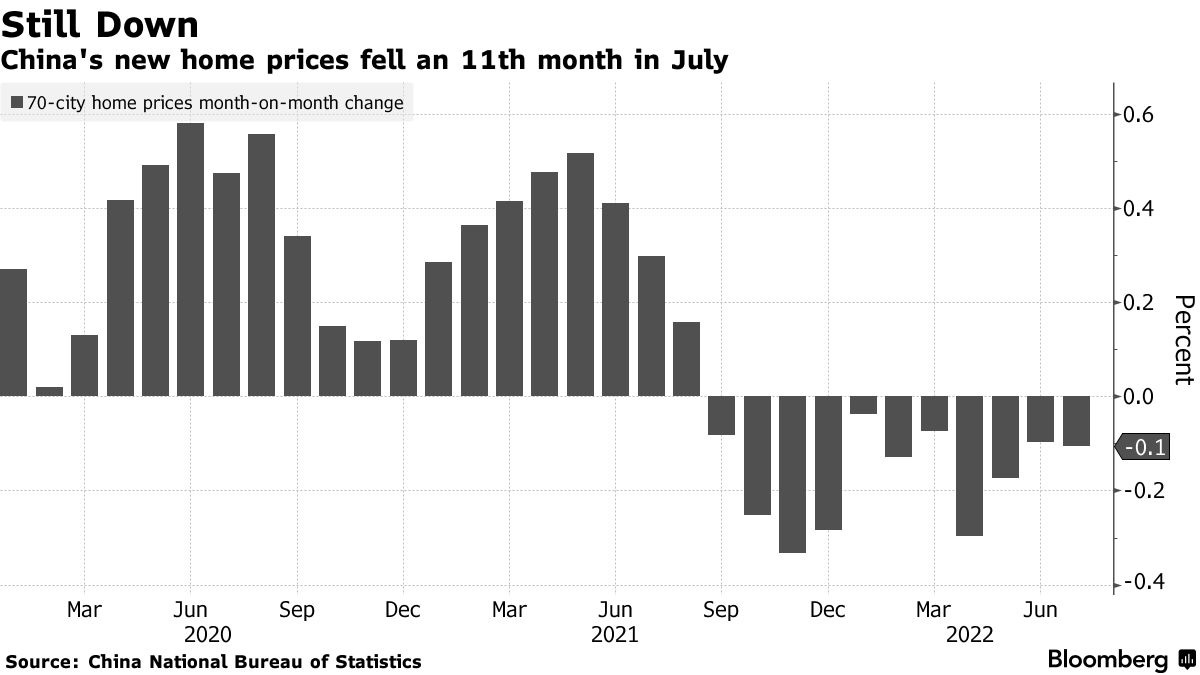

Kể từ tháng 9/2021, giá nhà tại Trung Quốc đã giảm liên tục cho đến nay.

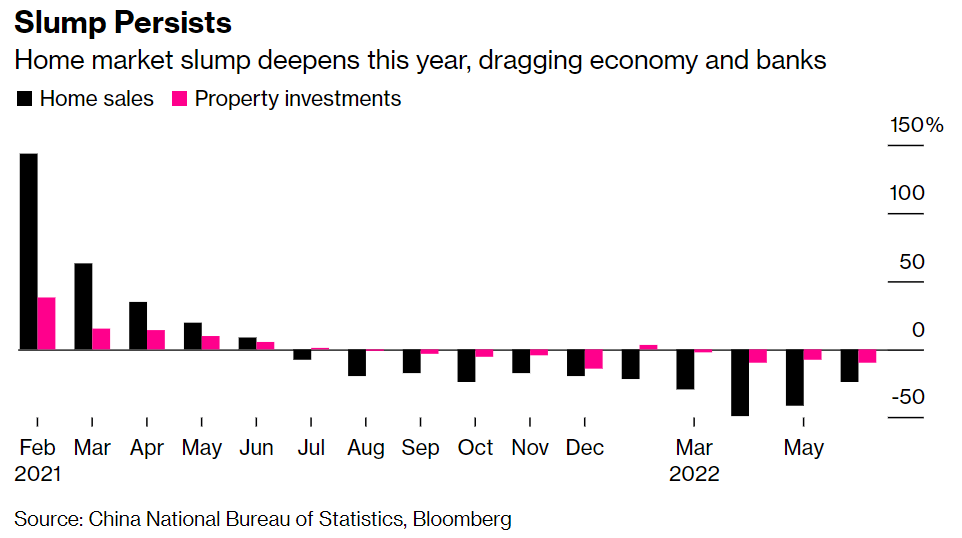

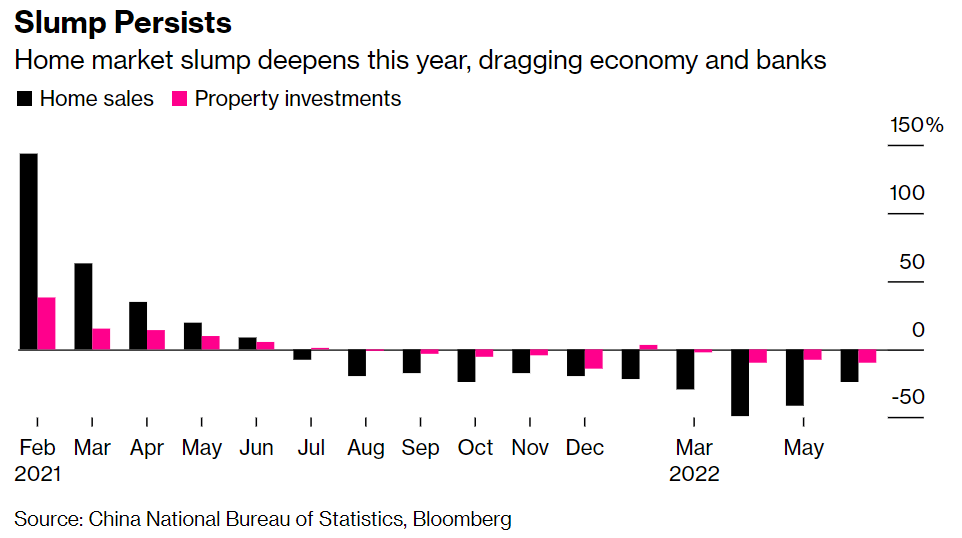

Số lượng nhà bán ra và dòng tiền đầu tư vào bất động sản sụt giảm tạo lên áp lực thanh khoản lớn cho các nhà đầu tư bất động sản.

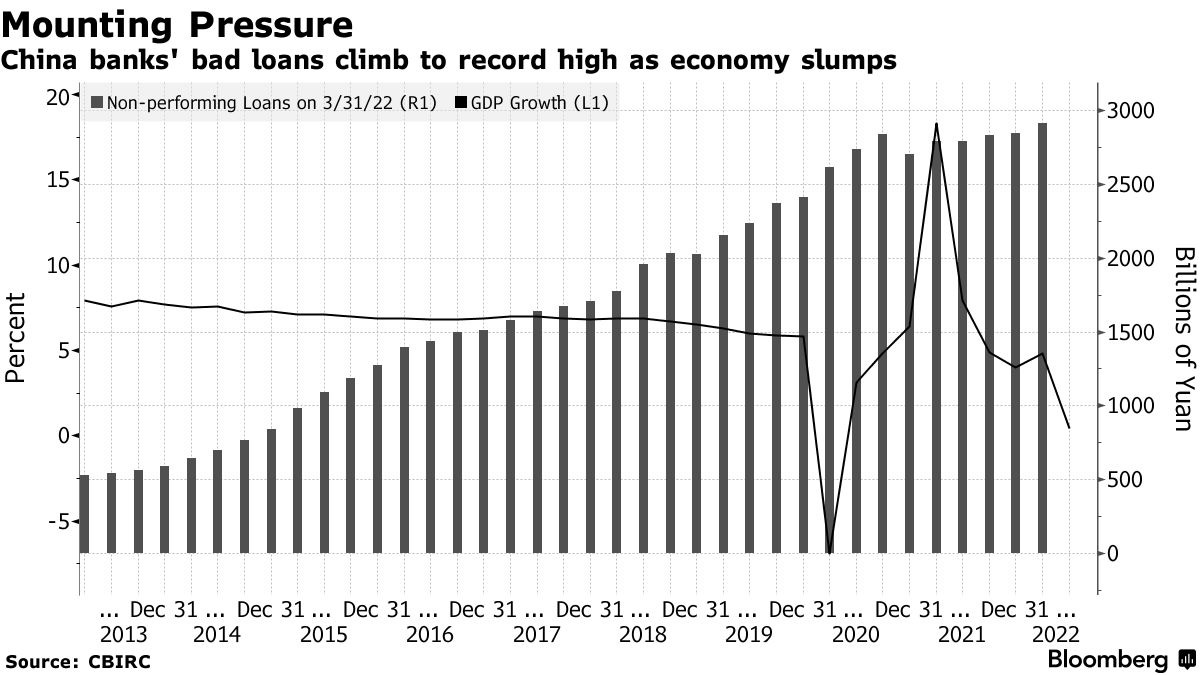

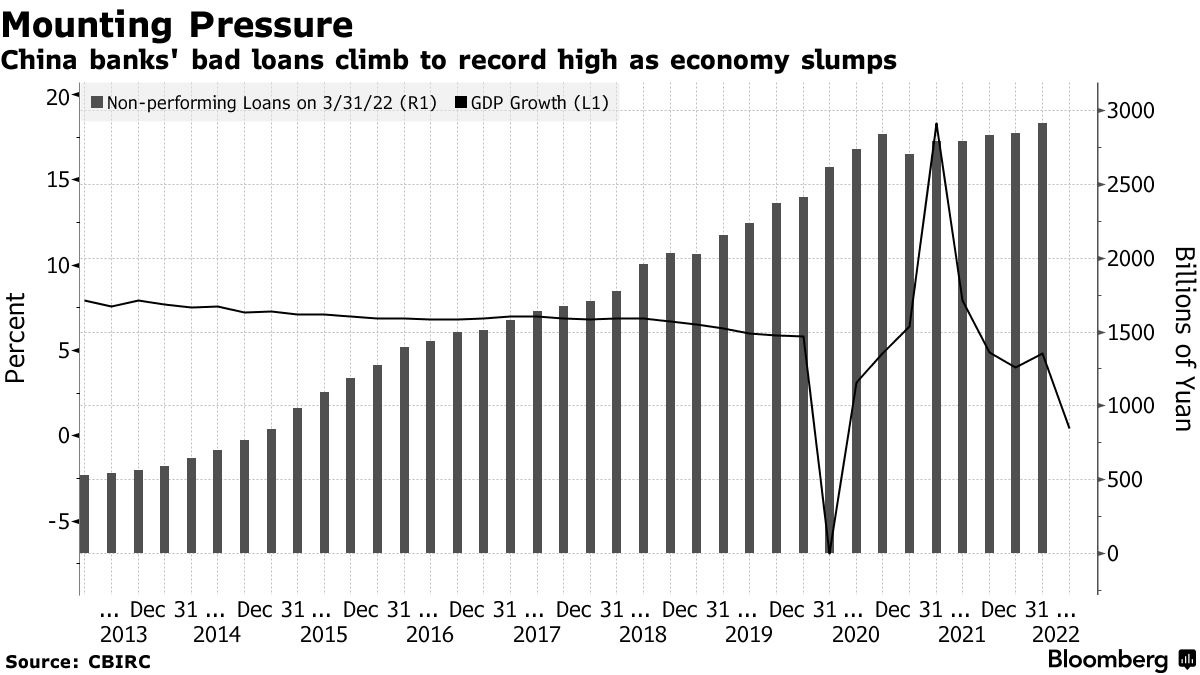

Các ngân hàng Trung Quốc đối mặt với khoản lỗ tương đương 350 tỷ USD từ nợ thế chấp và các khoản vay từ các bên phát triển Bất Động Sản.

Thay đổi tích cực đối với tình hình Bất Động Sản gần đây

Trong tuần qua, Trung Quốc đã có những biện pháp tích cực kìm hãm tạm thời cuộc khủng hoảng BDS này:

Lần đầu tiên kể từ năm 2015, Trung Quốc sẽ cho phép các nhà xây dựng bất động sản (developers) huy động vốn thông qua việc bán cổ phần cho các nhà đầu tư địa phương.

Điều này giải quyết vấn đề cấp vốn cho doanh nghiệp phát triển BDS và giảm gánh nặng nợ cho họ.

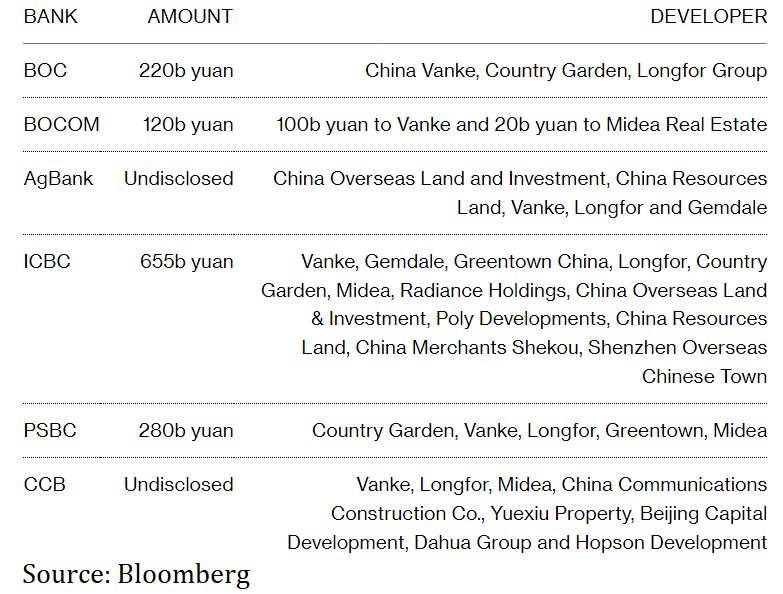

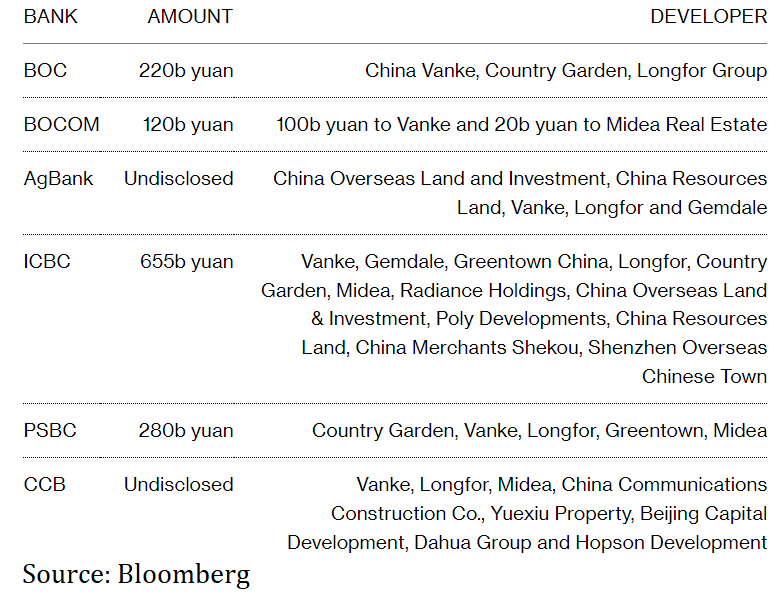

Các ngân hàng lớn của Trung Quốc dự kiến sẽ cung cấp khoản tín dụng USD 162 tỷ (~ 1% GDP Trung Quốc) cho các nhà phát triển BDS.

Điều này làm nhẹ bớt gánh nặng thanh khoản của cuộc khủng hoảng mà họ phải đối mặt.

ICBC dẫn đầu gói tín dụng với hạn mức lên đến CNY 655 tỷ (~ USD 93 tỷ) cho 12 nhà phát triển BDS - ngoại trừ Evergrande và Sunac đang trong khủng hoảng.

Evergrande lên kế hoạch đề xuất tái cấu trúc nợ sau tháng 12, sau khi bị các chủ nợ nước ngoài thúc giục thanh lý tài sản để trả khoản nợ 2 tỷ USD đáo hạn.

Trái phiếu của Evergrande rớt giá xuống dưới 10cents/bond. Kế hoạch tái cấu trúc nợ của Evergrande đưa ra bao gồm đổi trái phiếu lấy cổ phiếu của tập đoàn này.

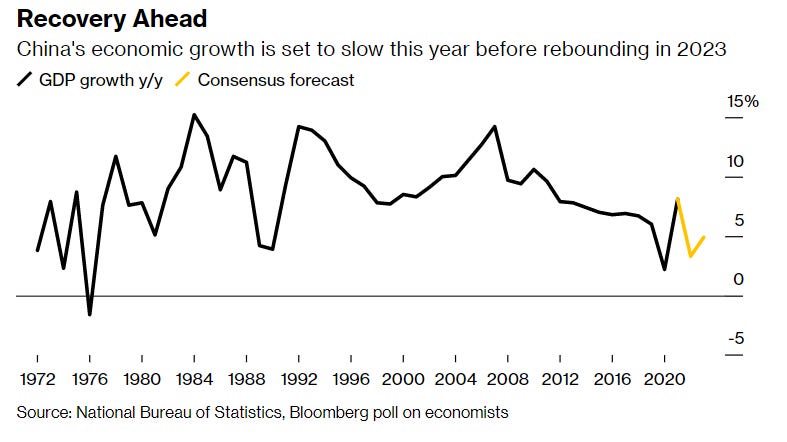

Sản xuất nguội lạnh, tăng trưởng chậm và gánh nặng nợ chính phủ

PMI giảm, GDP ở mức thấp hơn trung bình

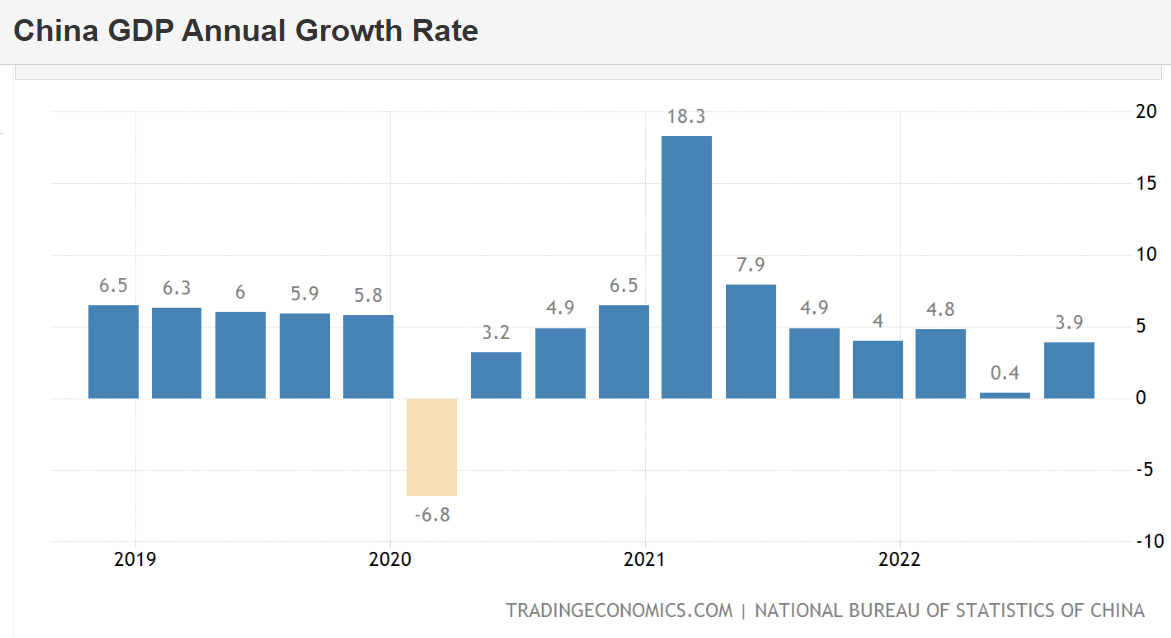

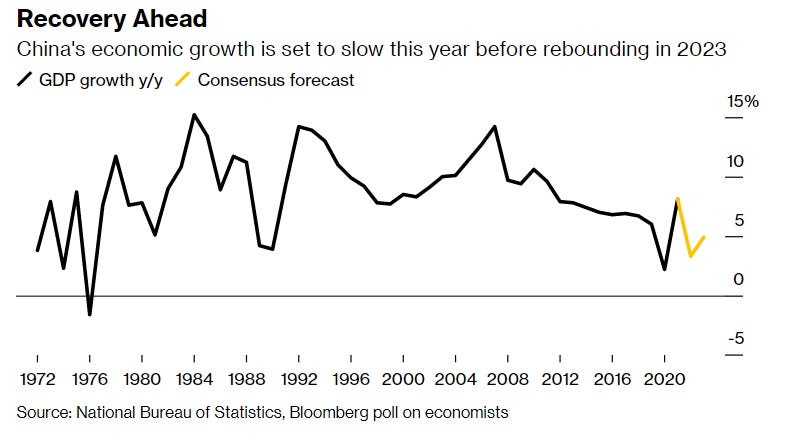

Vào tháng 10/2022, tình hình tăng trưởng kinh tế Trung Quốc đã khả quan hơn dù vẫn ở mức thấp: tăng trưởng GDP quý 3 (Y/Y) ở mức +3.9% cao hơn so với dự đoán (+3.3%) và quý 2 (+0.4%)

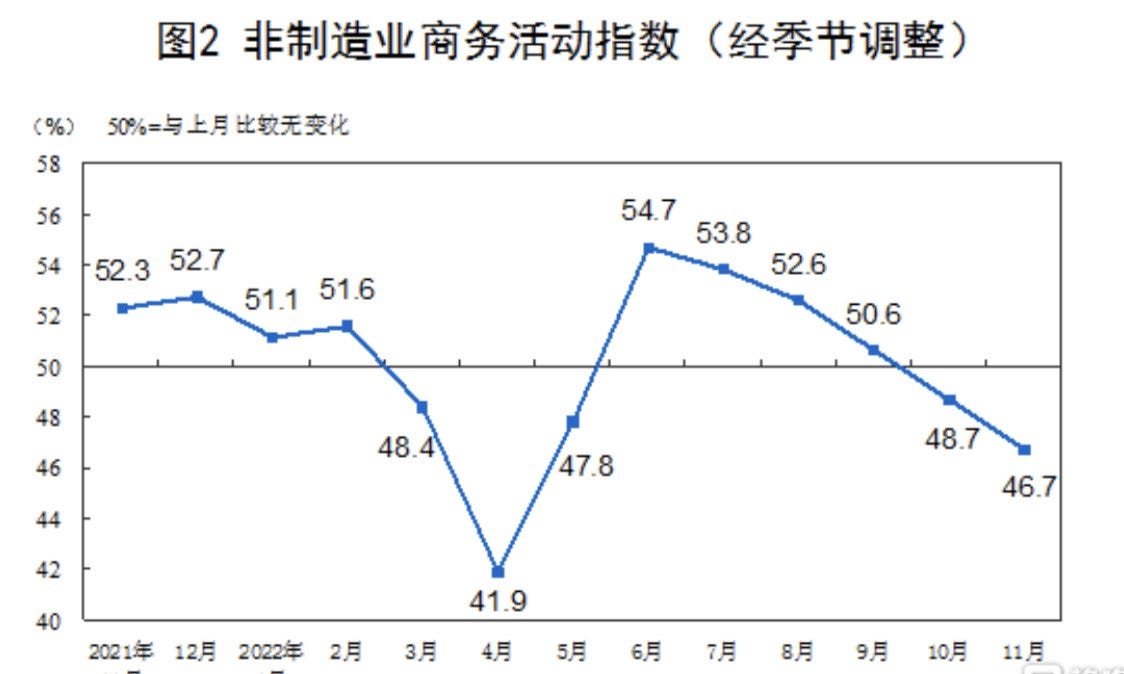

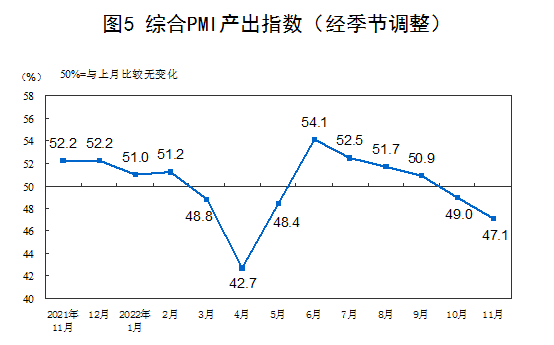

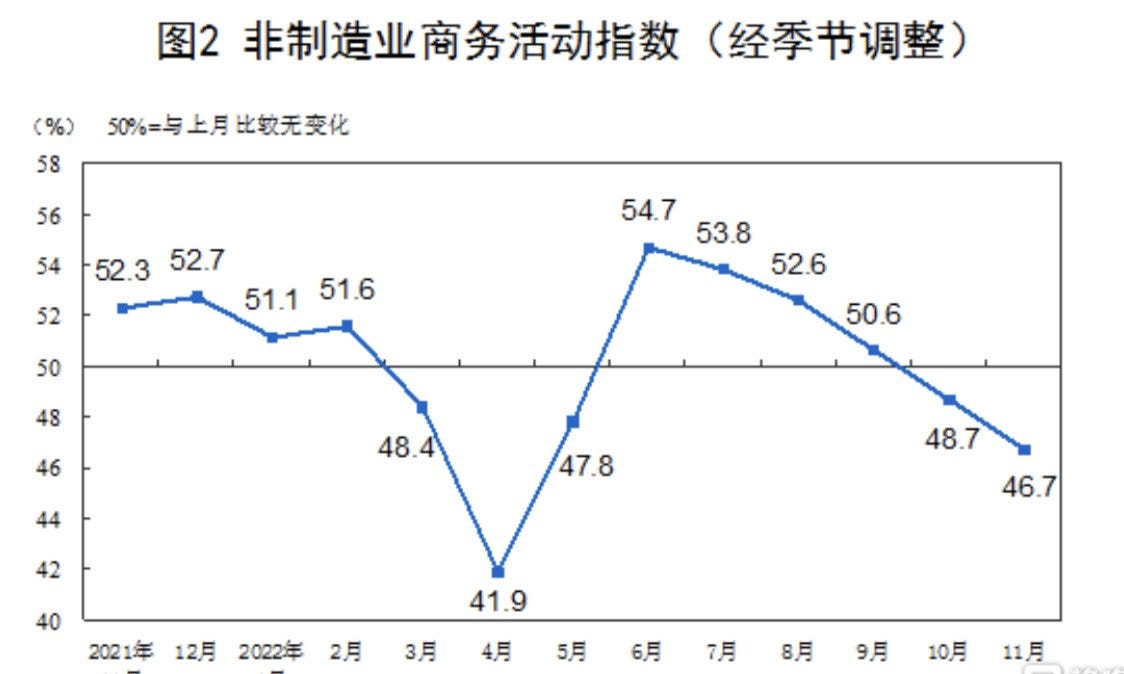

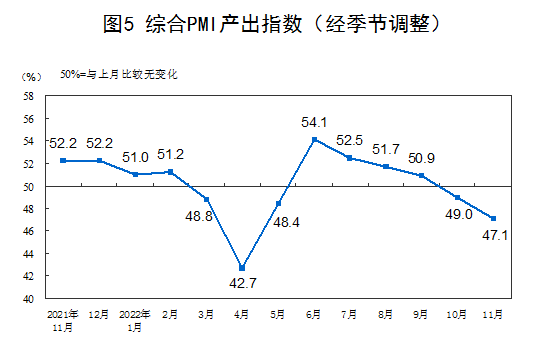

Tuy nhiên, số liệu PMI tuần qua của Trung Quốc lại đáng báo động: các hoạt động sản xuất và phi sản xuất của Trung Quốc tiếp tục rơi vào tình trạng thu hẹp trong tháng 11.

PMI ngành sản xuất: 48 (giảm so với dự kiến: 49.0, số liệu tháng 10/2021: 49.2)

PMI ngành phi sản xuất: 46.7 (giảm so với dự kiến: 48.1, số liệu tháng 10: 48.7)

PMI tổng hợp: 47.1 (giảm so với dự kiến: 48.1)

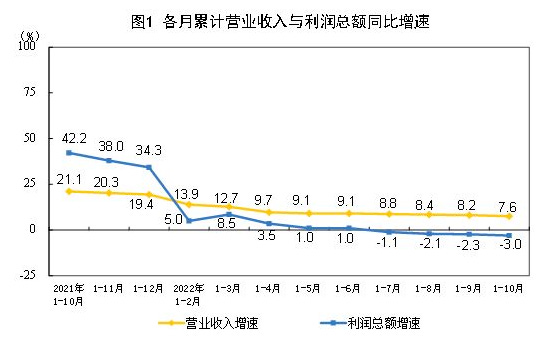

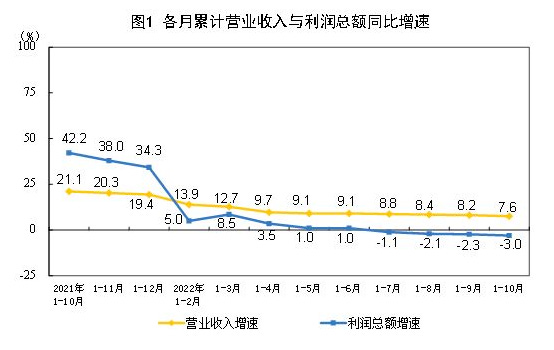

Lợi nhuận công nghiệp giai đoạn tháng 1–10/2022 của Trung Quốc giảm -3.0% so với cùng kỳ năm trước.

Nguyên dân: Do tình hình dịch bệnh tăng cao gần đây đã tác động tiêu cực đến hoạt động của một số doanh nghiệp, hoạt động sản xuất chững lại, đơn đặt hàng sản phẩm giảm.

Theo Cục thống kê quốc gia Trung Quốc: 46% doanh nghiệp vừa và 58.8% doanh nghiệp nhỏ phản ánh khó khăn về tài chính và thiếu nhu cầu thị trường.

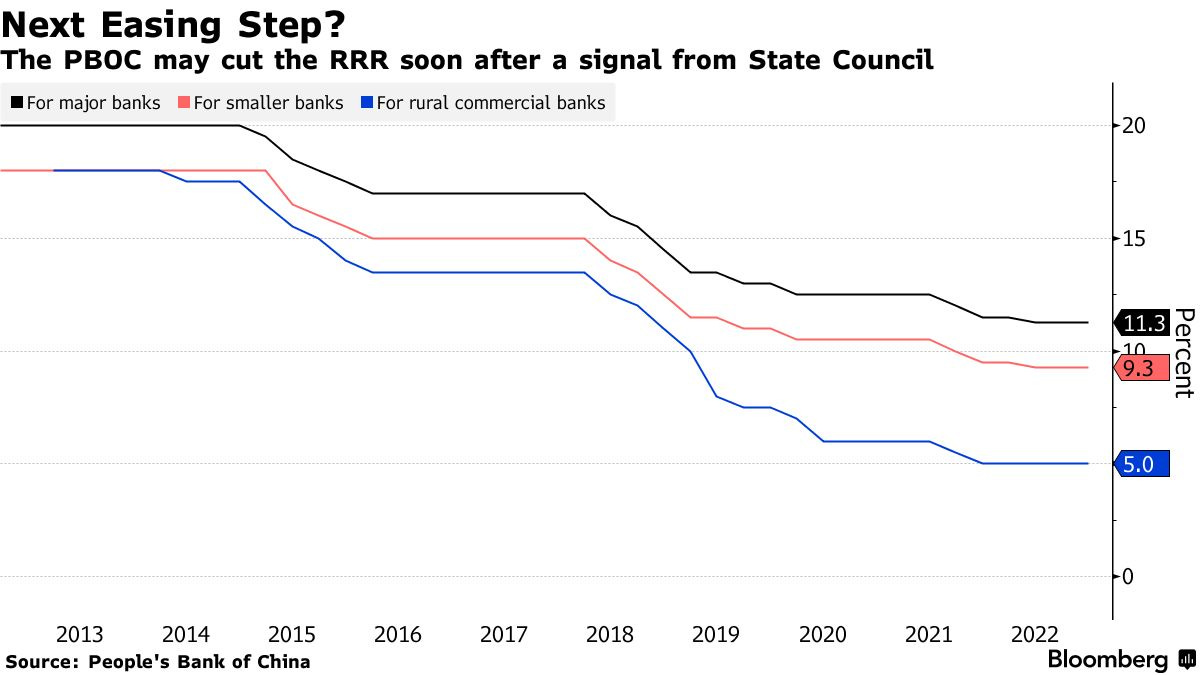

Trước tình hình nguội lạnh của nền kinh tế, ngân hàng Trung Ương Trung Quốc (PBOC) sẽ sớm bơm thanh khoản vào nền kinh tế thông qua cắt giảm RRR - lượng tiền mặt dự trữ của các ngân hàng thương mại - sau tín hiệu từ Hội đồng PBOC tuần trước.

Tuy nhiên việc giải phóng tiền mặt sẽ không kích thích đầu phía cầu vay tín dụng của Trung Quốc. Vay mượn trong nền kinh tế “Zero Covid” khá ảm đạm bất kể việc vay vốn có rẻ đến đâu.

Vào tháng 12 tới, bộ Chính trị Trung Quốc, cơ quan đầu não của Đảng Cộng sản sẽ họp để đưa ra các hướng dẫn chung cho chính sách kinh tế của năm tới.

PMI tháng 11 đi xuống cho thấy trọng tâm cuộc họp lần này sẽ là thúc đẩy tăng trưởng kinh tế.

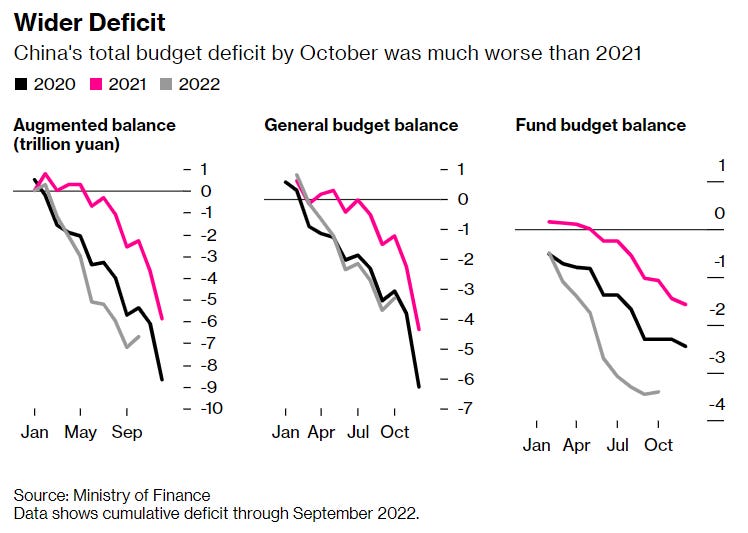

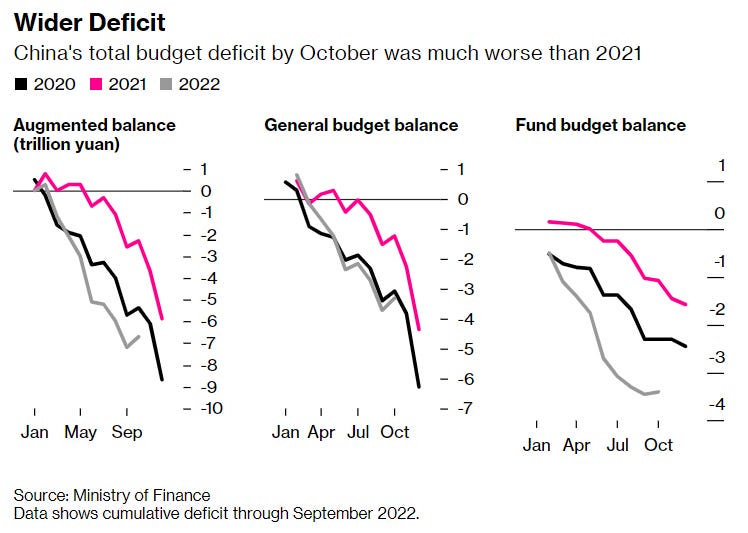

Trong khi đó, thâm hụt trong chi tiêu tài khóa của chính phủ Trung Quốc ngày một tăng.

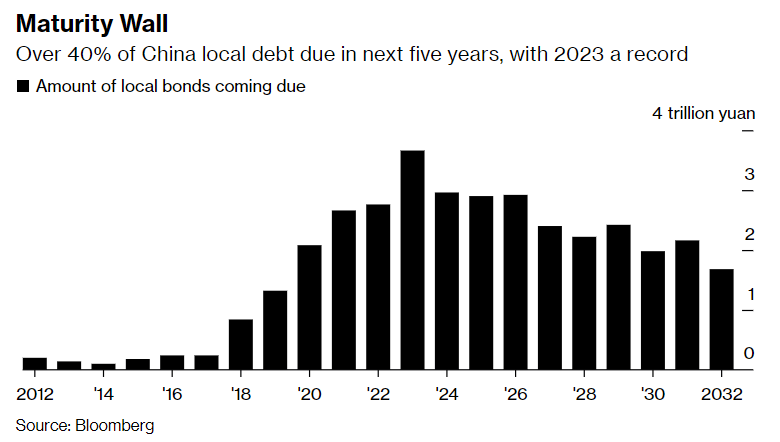

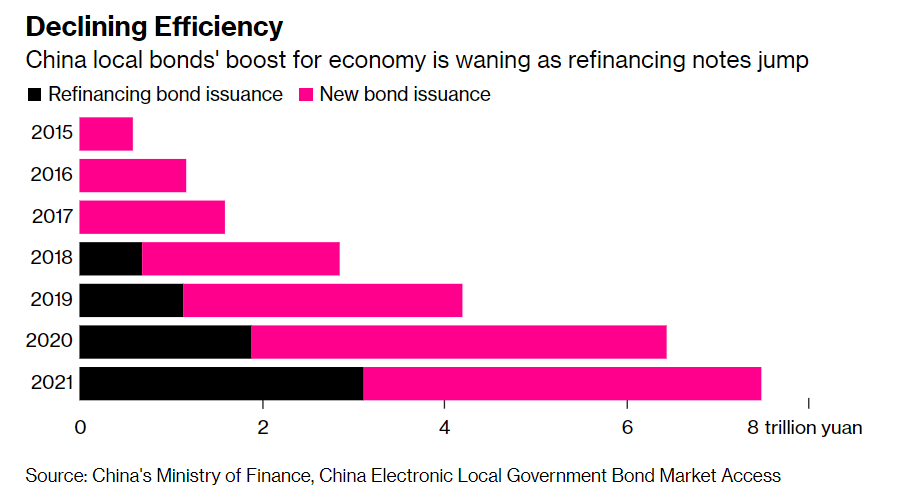

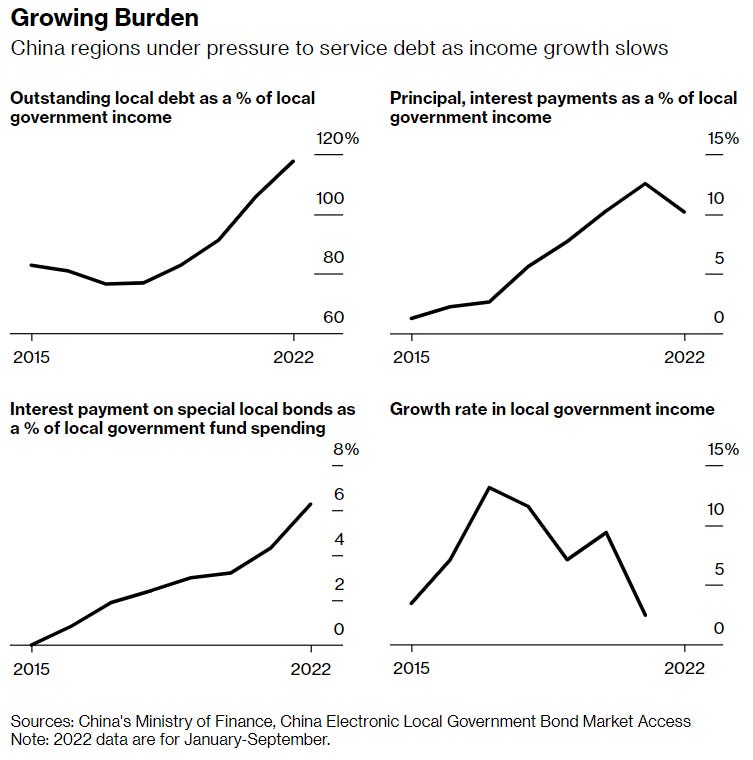

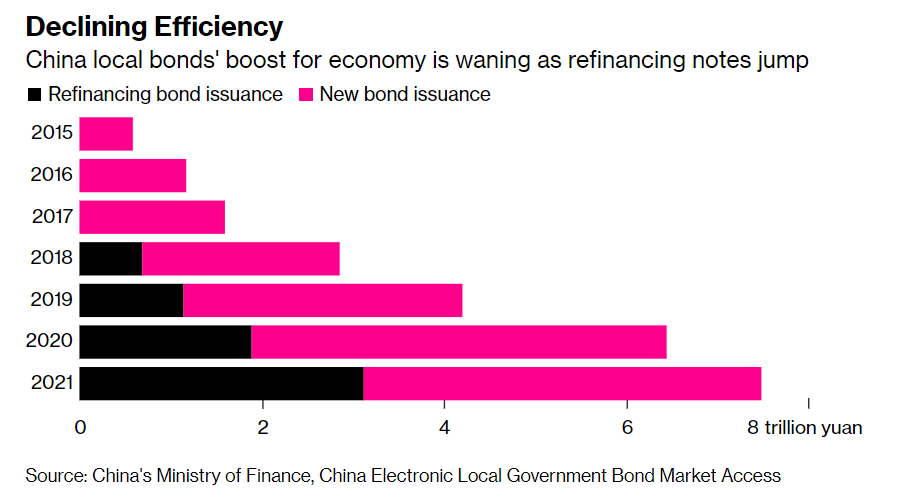

Các chính quyền địa phương Trung Quốc đang đối mặt với nguy cơ lớn của một cuộc khủng hoảng nợ công.

Chính quyền địa phương của 31 tỉnh tại Trung Quốc đang đối mặt với áp lực nợ giá trị trái phiếu gần CNY 15 nghìn tỷ (~USD 2.1 nghìn tỷ), sẽ đáo hạn trong vòng 5 năm tới.

Các khoản nợ này chiếm hơn 40% tổng dư nợ của họ.

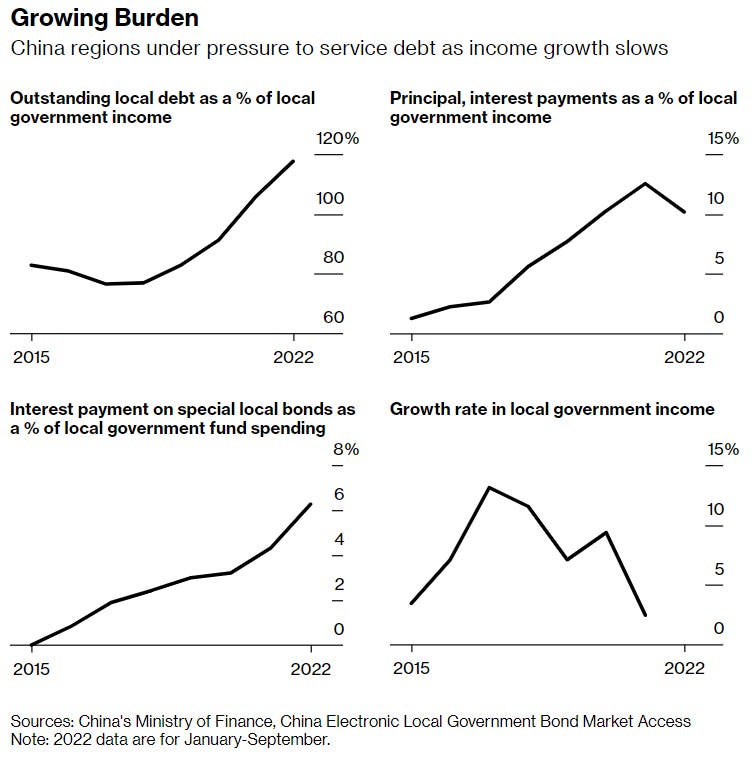

Trong khi thu nhập và tăng trưởng kinh tế đã chậm lại do chính sách Zero Covid: các khoản nợ đã lên đến 120% thu nhập của các chính quyền địa phương.

Việc quay vòng nợ và phát hành nợ mới sẽ gặp khó khăn khi số lượng nợ cộng dồn đã tăng cao kỷ lục.

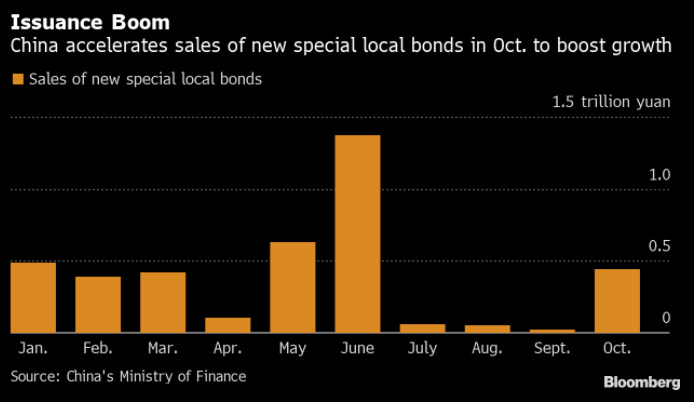

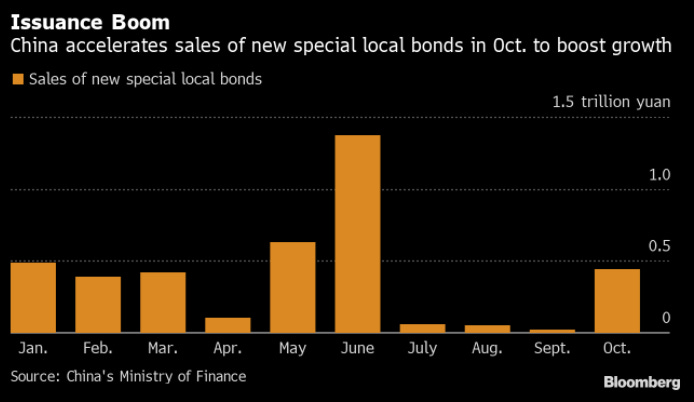

Các tỉnh của Trung Quốc vào tháng 10 đã phát hành số lượng trái phiếu đặc biệt mới cao nhất kể từ tháng 6, để đáp ứng thời hạn của Bắc Kinh sử dụng hết CNY 500 tỷ (70 tỷ USD) trong hạn mức nợ bổ sung, nhằm thúc đẩy tăng trưởng kinh tế.

Biểu tình phản đối chính sách Zero Covid và sự nhượng bộ từ chính quyền Tập Cận Bình

Các cuộc biểu tình nổ ra khắp các tỉnh thành Trung Quốc sau hàng loạt những bất mãn của người dân do những chính sách Zero Covid cứng nhắc.

Một số sự kiện chính khiến các cuộc biểu tình bắt đầu:

Vụ cháy chung cư Urumqi khiến nhiều người thiệt mạng. Nguyên nhân do tòa nhà bị khóa kín và phong tỏa do Covid, khiến nạn nhân không thể thoát ra và không ai có thể vào cứu (kể cả xe cứu hỏa).

Người dân bình thường bị cưỡng ép đi vào khu cách ly khi không có dấu hiệu nhiễm Covid…

Nghi ngờ chính quyền Trung Quốc chuyển mã từ xanh (bình thường) sang vàng và đỏ của người dân trên App kiểm soát Covid để ngăn chặn người dân di chuyển và tham gia biểu tình.

Biểu tình tại nhà máy Apple (nơi sản xuất 80% sản phẩm công nghệ của Apple) bị đàn áp.

Phong trào biểu tình lan rộng cả nước là thách thức lớn nhất của chính quyền Trung Quốc kể từ cuộc khủng hoảng Thiên An Môn. Cách Tập Cận Bình phản ứng có thể sẽ đóng vai trò then chốt cho tương lai của đất nước. Đặc biệt khi phong trào biểu tình này nổ ra trong dịp quốc tang của Trung Quốc.

Quốc tang: Giang Trạch Dân, cựu Bí Thư Đảng CS Trung Quốc sau vụ thảm sát Quảng trường Thiên An Môn 1989, đã qua đời ở tuổi 96 vào tuần vừa qua.

Trong thời gian ông tại chức, Trung Quốc đã đòi lại Hongkong từ UK, trải qua sự phát triển kinh tế vượt bậc những năm 2000s và cải thiện quan hệ quốc tế với các nước khác.

Dịp quốc tang của Giang Trạch Dân (và kết thúc 1 thời đại cầm quyền của ông) cũng khiến chính quyền Trung Quốc lo lắng hơn vì người dân sẽ có lý do để tụ tập biểu tình sau những bất mãn âm ỉ về quyền ngôn luận và chính sách Zero Covid.

Bắc Kinh có lý do để lo lắng sau hàng loạt các sự kiện lịch sử tương tự:

Sự qua đời của Chu Ân Lai khiến niềm tin vào chính quyền của chủ tịch Mao của người dân sụp đổ năm 1976,

Cuộc biểu tình của sinh viên tại Thiên An Môn sau cái chết của Hồ Diệu Bang 1989…

Chính quyền Bắc Kinh đã kết hợp hướng giải quyết vừa khống chế vừa nhượng bộ:

Sự hiện diện dày đặc của cảnh sát trên đường phố, kiểm tra việc dùng VPN của người Trung Quốc.

Kết hợp với giọng điệu hòa giải hơn từ chính quyền để ngăn cản mọi người xuống đường một lần nữa trong tuần này.

Các cơ quan y tế và truyền thông nhà nước Trung Quốc thay đổi cách tuyên truyền làm cho Covid bớt đáng sợ hơn.

Các chính quyền địa phương nếu áp dụng các hạn chế Covid cực đoan quá mức sẽ bị “phê bình”.

Do áp lực biểu tình, các biện pháp nới lỏng chính sách Zero Covid đang được thực hiện:

Người dân Thành Đô không còn cần xét nghiệm PCR âm tính trước khi vào trung tâm thương mại và siêu thị.

Trung Quốc đang đặt mục tiêu tiêm chủng cho người già và bệnh nhân có nguy cơ thấp ở quận đông dân nhất Bắc Kinh và cho phép cách ly tại nhà.

Trước đó, Bloomberg Intelligence dự báo những tổn thất của Trung Quốc có thể gặp phải khi từ bỏ chính sách Zero Covid: 363 triệu ca nhiễm bệnh, 5.8 triệu ca chăm sóc đặc biệt và gần 620.000 ca tử vong.

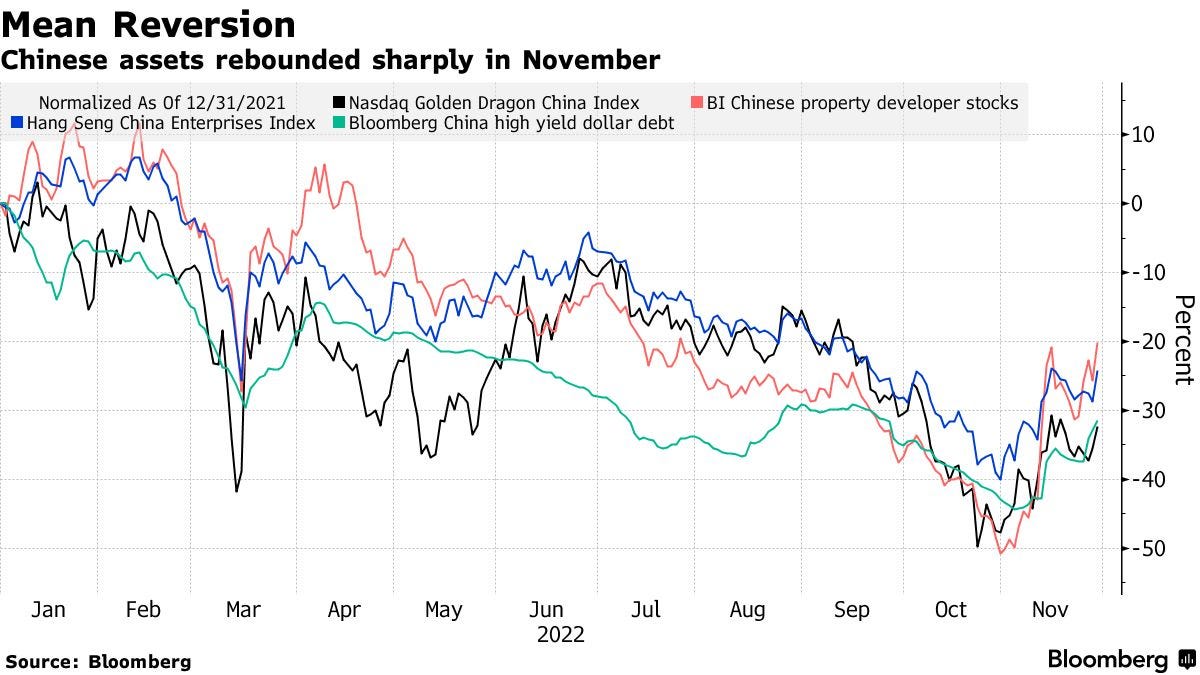

Các nhà đầu tư đã lấy lại được niềm tin vào việc đầu tư tại Trung Quốc sau sự thay đổi về chính sách của chính phủ về 2 vấn đề: nới lỏng quy định về nguồn vốn cho các nhà phát triển bất động sản và nới lỏng chính sách Zero Covid.

Cổ phiếu bất động sản tại Trung Quốc tăng 61%. Tại Mỹ, Nasdaq Golden Dragon China index tăng 41%. Chỉ số HSCE sàn Hongkong tháng 11 cũng tăng với tốc độ nhanh nhất kể từ năm 2003.

KẾT LUẬN

Chính quyền Trung Quốc dự kiến sẽ nới lỏng chính sách Zero Covid do những áp lực từ những cuộc biểu tình tuần qua. Phản ứng của chính quyền Tập Cận Bình lúc này đóng vai trò then chốt quyết định liệu những cuộc biểu tình này sẽ được làm dịu hay sẽ bị đẩy lên cao trào.

Một hệ quả của chính sách Zero Covid là nền kinh tế Trung Quốc đang nguội lạnh với hoạt động sản xuất ngưng trệ. Ngân hàng Trung Ương đang muốn bơm thanh khoản vào nền kinh tế để kích thích cầu về vốn sản xuất và đầu tư. Tuy nhiên, hướng giải quyết từ phía cầu về vốn của doanh nghiệp sẽ không triệt để khi nhu cầu tiêu dùng của dân chúng giảm sút và việc nhà máy đóng cửa do dịch bệnh.

Tuy nhiên thị trường đã đón nhận những tin tích cực hơn khi các ngân hàng lớn Trung Quốc đã tham gia tích cực trong việc cấp vốn cho các nhà phát triển Bất động sản, cùng với chính sách nới lỏng từ chính quyền trong hoạt huy động vốn của ngành này. Chính quyền Bắc Kinh cũng thả lỏng hơn trong chính sách Zero Covid. Điều này khiến thị trường chứng khoán Trung Quốc hồi phục với tốc độ nhanh chóng trong giai đoạn cuối tháng 11 vừa qua.

Bình luận (0)

Chưa có bình luận nào

Hãy là người đầu tiên bình luận

Đăng nhập để bình luận