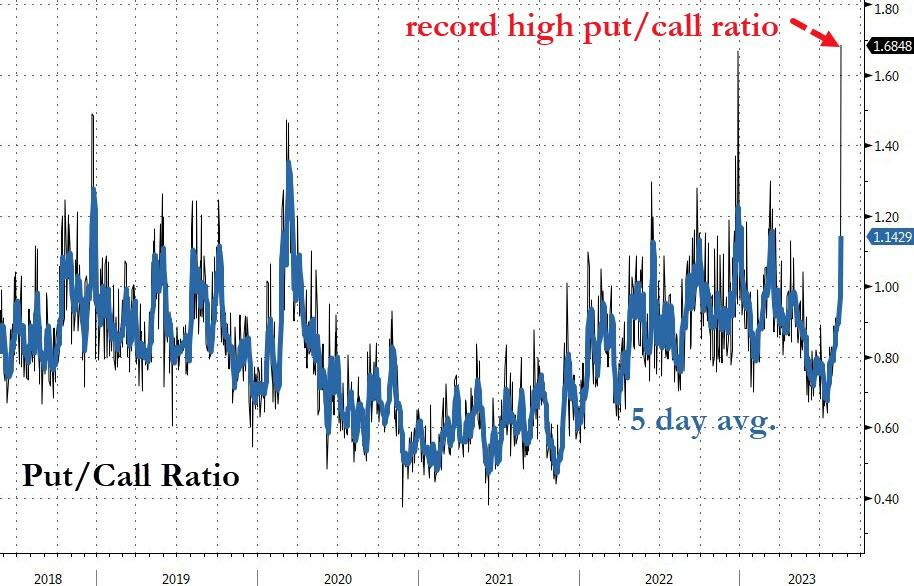

Put-Call Ratio chạm đỉnh cao nhất trong lịch sử trước thềm kì OpEx tháng 8

Tuần tệ nhất của S&P500 nói chung kể từ khủng hoảng SVB vào tháng 3 vừa qua với tỉ lệ put/call ở 1.68 - đây là mức cao nhất kể từ khi dữ liệu bắt đầu kể từ 1994.

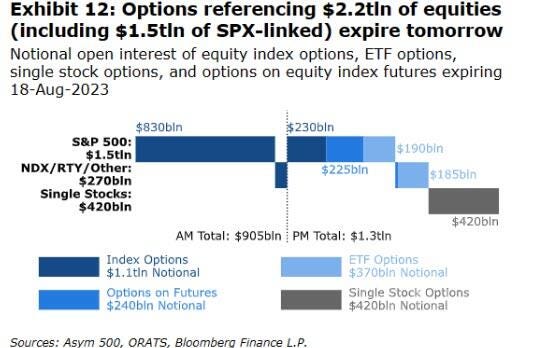

Tổng cộng có $2.2 nghìn tỷ giá trị nomial (giá trị nếu settled) của options hết hạn ngày hôm nay với $1.5 nghìn tỷ của riêng SPX

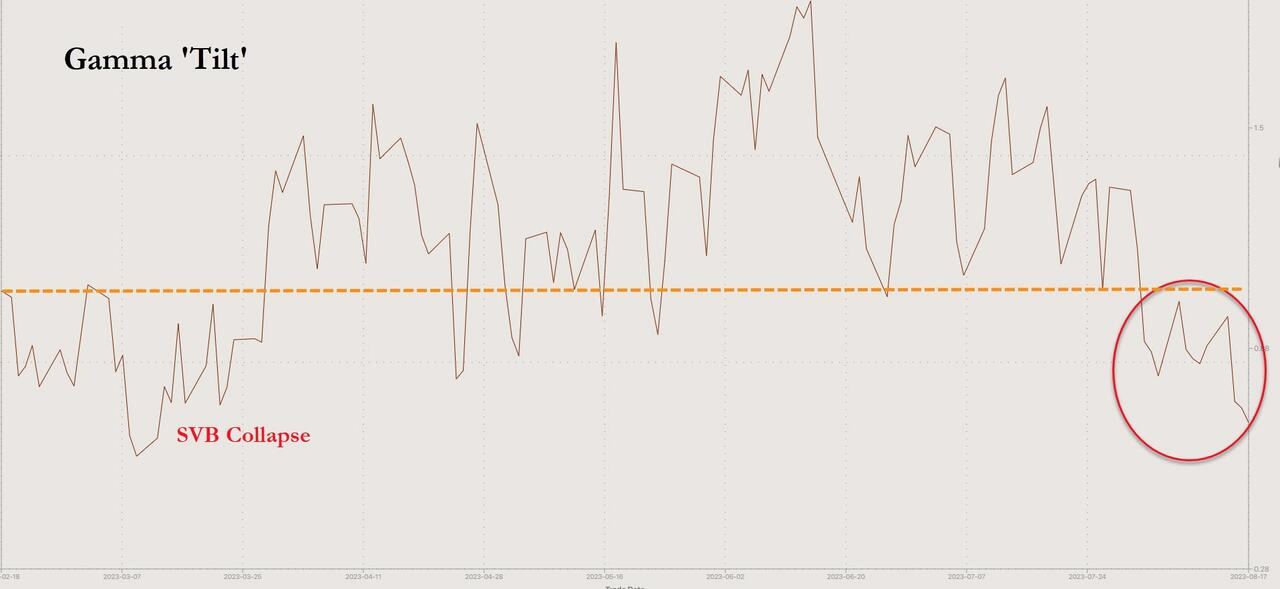

Nhu cầu put hedge và dòng 0DTE ngày hôm qua đẩy thị trường hoàn toàn nằm trong môi trường negative gamma trong ngày hôm nay với áp lực sâu nhất kể từ tháng 3.

Theo đó, lượng put hết hạn ngày hôm nay đã giải tỏa một lượng lớn áp lực trên thị trường ngay từ buổi sáng, khi market maker vốn đã short delta trước đó bắt đầu cover ngay từ đầu giờ tại put wall 4350.