Đã 10 năm kể từ câu nói nổi tiếng “whatever it takes” của cựu chủ tịch Ngân Hàng Trung Ương Châu Âu (ECB), Mario Draghi, năm 2012, trong cuộc chiến bảo vệ đồng Euro và khối Đồng tiền chung Châu Âu (Eurozone). ECB một lần nữa nằm trong vòng khủng hoảng khi phải đối mặt vấn đề lạm phát leo thang cùng với bài toán nợ công gia tăng và Rủi Ro Phân Tán Thị Trường (fragmentation risk).

Liệu ECB có khả năng giải quyết được ba vấn đề trên? Tuần này, Viet Hustler sẽ “đổi gió” cho bạn đọc bằng những phân tích về tình hình kinh tế vĩ mô tại Châu Âu và hướng đi của ECB trong cuộc chiến chống lạm phát và bảo vệ đồng tiền chung Euro của khu vực này.

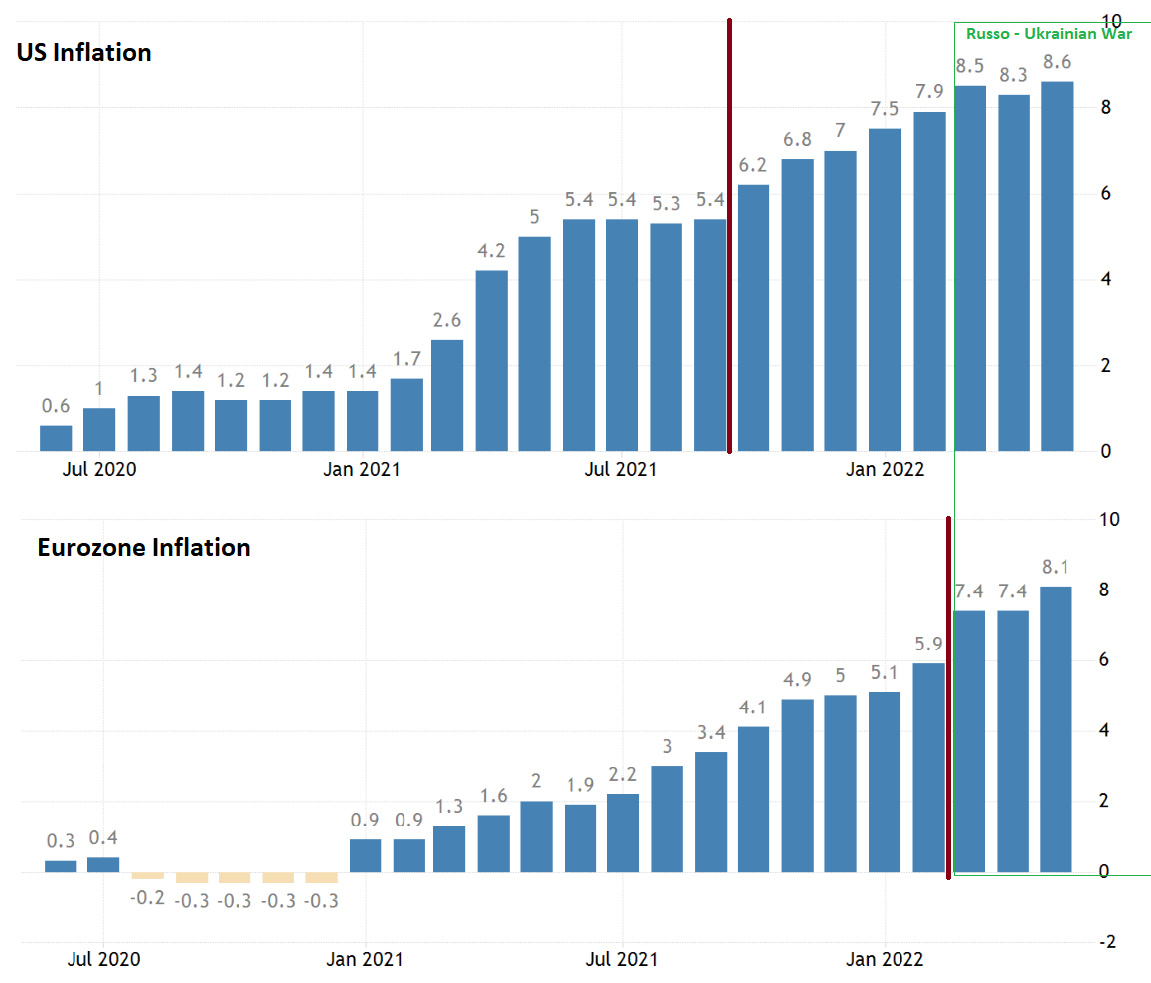

Tương quan giữa tình hình lạm phát tại EU và Mỹ

Sự khác biệt trong bản chất của lạm phát tại Mỹ và Châu Âu

Lạm phát tại Mỹ chủ yếu bắt nguồn từ cả 3 cú shock nguồn cung: dịch bệnh, chính sách Zero Covid của Trung Quốc và cuộc chiến giữa Nga và Ukraine. Trong khi đó, tình hình lạm phát tại Châu Âu lại bị ảnh hưởng phần lớn từ chiến tranh Nga – Ukraine. Điều này được phản ánh rõ rệt trong các yếu tố cấu thành lên CPI và tốc độ tăng trưởng CPI theo từng tháng:

Lạm phát tổng hợp (headline) vào tháng 05/2022 ở 2 khu vực khá tương đồng: US 8.6%, Eurozone 8.1%. Tuy nhiên, nếu bàn về tốc độ:

Lạm phát tại Mỹ vượt ngưỡng 6% từ tháng 10/2021, sau sự chậm trễ của Biden trong quyết định tái bổ nhiệm Powel làm chủ tịch FED.

Trong khi đó, lạm phát tại khu vực Eurozone chỉ thực sự vượt ngưỡng 6% từ tháng 02/2022 sau khi Nga chính thức xâm lược Ukraine.

Tăng trưởng CPI cốt lõi (không bao gồm thực phẩm và năng lượng) của khối Eurozone vào tháng 5 chỉ ở mức 3.8%, thấp hơn nhiều so với Mỹ (6.0%)

Điều này cho thấy lạm phát tại Châu Âu đa phần là do ảnh hưởng của giá cả các mặt hàng thực phẩm và năng lượng leo thang

Giá các mặt hàng năng lượng leo thang chiếm tỉ trọng lớn trong tốc độ tăng trưởng của lạm phát ở khu vực Eurozone từ đầu năm 2022 so với Mỹ, chủ yếu do sự lệ thuộc vào năng lượng của các quốc gia Châu Âu vào Nga.

Sự phụ thuộc năng lượng của Châu Âu vào Nga

Vấn đề phụ thuộc năng lượng của Liên Minh Châu Âu quả thực là “bình mới rượu cũ” và không còn xa lạ với cả Mỹ và các quốc gia tại Lục Địa Già.

Bức tranh biếm họa này được lan truyền trên tờ báo Chicago Sun-Time vào năm 1982 trong thời kỳ chiến tranh lạnh.

Nội dung của bức tranh chủ yếu để Mỹ cảnh báo nước đồng minh của Mỹ tại châu lục này rằng: việc phụ thuộc năng lượng của Châu Âu sẽ cung cấp nguyên liệu cho “Cỗ máy chiến tranh” của Liên Xô.

…. Và điều đó vẫn còn đúng cho đến ngày nay.

Thống kê năm 2020 cho thấy, các nước trong Liên Minh Châu Âu nhập khẩu đến 60% các mặt hàng năng lượng. Trong đó, 38% khí đốt và 23% lượng dầu nhập khẩu vào EU có nguồn gốc từ Nga. Đặc biệt, các nước trong khu vực Eurozone (đồng tiền chung Châu Âu) nhập khẩu từ từ Nga 40% - 100% khí đốt dùng trong sinh hoạt và sản xuất.

Có thể nói, việc ngừng nhập khẩu khí đốt và năng lượng từ Nga chính là nguyên nhân gây ra lạm phát leo thang và suy thoái kinh tế tại Châu Âu, bởi lẽ, khu vực này phụ thuộc rất lớn về năng lượng dùng cho sản xuất và sinh hoạt. Sức ép về nguồn cung năng lượng sẽ còn lớn hơn đối với Châu Âu khi mùa đông đến.

Các nước trong khu vực này, đặc biệt là Đức và Ý, đã đưa ra đối sách thay thế khí đốt tự nhiên của Nga bằng khí tự nhiên hóa lỏng (LNG). LNG có thể được nhập khẩu từ các nhà cung cấp khác từ Mỹ và Úc…

Việc giá cả năng lượng leo thang đang từng bước ảnh hưởng lên giá cả các mặt hàng khác, không chỉ riêng năng lượng. Mario Draghi, cựu chủ tịch của ECB cho rằng khối Eurozone đang “chuyển từ tình trạng lạm phát phụ thuộc vào năng lượng sang tình trạng lạm phát phụ thuộc vào các mặt hàng khác. Sự leo thang của giá cả đang lan rộng nhanh chóng qua nhiều nhóm hàng khác nhau.”

EU đã thực sự bước vào chu kỳ của Stagflation?

Nếu các nhà kinh tế chỉ nghi ngờ về nguy cơ của Stagflation tại Mỹ, thì đối với Châu Âu, họ thực sự tin rằng stagflation đã đang ở giai đoạn đầu. Nếu định nghĩa Stagflation bằng lạm phát leo thang, sản lượng công nghiệp giảm (kinh tế đình trệ) và thị trường lao động xấu đi; Eurozone đều có cả 3 dấu hiệu trên.

Hoạt động sản xuất tại khu vực Eurozone đã đi vào quỹ đạo suy thoái:

Chỉ Số PMI về sản lượng sản xuất bắt đầu đi vào chu kỳ âm.

Trong khi đó, tốc độ tăng trưởng sản lượng sản xuất công nghiệp và chỉ số PMI hàng dự trữ (inventory) đã ở mức âm từ đầu năm, tương đương với những đợt suy thoái kinh tế tại Châu Âu trước đó.

Lạm phát tăng cao, dẫn đến chi phí sinh hoạt tại Châu Âu đang ngày càng tăng: tỷ lệ tương quan giữa giá cả và chi phí thuê nhà, giữa giá cả và thu nhập tại một số nước Châu Âu đang ở mức đáng báo động.

Đặc biệt, thị trường lao động tại Châu Âu khá đặc thù: dù thất nghiệp ở mức thấp nhưng lại mang dáng dấp của stagflation do người lao động luôn ở thế phụ thuộc với mức lương khá thấp so với Anh và Mỹ.

Trong khối Eurozone, chi phí leo thang nhưng mức lương của người lao động tại không tăng. Nguyên nhân là do:

Nguồn cung lao động dồi dào từ người nhập cư và tị nạn kéo tụt mức lương cơ bản.

Người lao động phụ thuộc lớn vào doanh nghiệp để duy trì công việc của họ trong giai đoạn dịch bệnh nên họ cũng khó yêu cầu mức lương cao hơn khi doanh nghiệp sản xuất trở lại ở giai đoạn này.

Tỷ lệ thất nghiệp lại duy trì ở mức thấp do 3 nguyên nhân:

Người lao động tại Châu Âu được bảo vệ bởi các công đoàn nên việc sa thải hàng loạt là điều khá hiếm tại khu vực này.

Các công ty vẫn đang nhận được ưu đãi từ lãi suất thấp và các gói hỗ trợ trong đợt dịch bệnh để duy trì sản xuất.

Thực tế, Ngân hàng Trung Ương Châu Âu (ECB) có 2 lựa chọn:

Tăng lãi suất ồ ạt như Mỹ và kiềm chế lạm phát nhanh chóng nhưng sẽ đẩy nền kinh tế vào nguy cơ suy thoái và stagflation.

Tuy nhiên, trong suốt 11 năm liên tiếp, lãi suất cơ bản tại Eurozone luôn ở mức 0% hoặc thấp hơn. Lãi suất hiện tại đang ở mức - 0.5%. Việc tăng lãi suất đột ngột trong khối sẽ gây cú shock lớn khó lường trước được cho nền kinh tế.

Thiết kế một lộ trình suy thoái “bền vững” hơn bằng cách tăng lãi suất một cách từ từ.

Nếu đi theo lộ trình này, ECB phải chấp nhận một giai đoạn lạm phát cao nhưng ảnh hưởng của suy thoái sẽ được giảm nhẹ và không gây cú shock quá lớn cho nền kinh tế.

Dựa trên thông cáo báo chí ngày 06/09 vừa qua về kế hoạch tăng lãi suất 25bps vào tháng 7 và những dự báo về tăng trưởng hay lạm phát, dường như ECB đã lựa chọn con đường thứ 2 và chấp nhận sự chậm trễ của chính sách tiền tệ so với tốc độ của lạm phát.

Tuy nhiên thực tế, việc điều tiết khu vực đồng tiền chung Châu Âu của ECB lại khó khăn hơn nhiều so với FED của Mỹ bởi lẽ, Eurozone là một khu vực sử dụng chung một chính sách tiền tệ từ ECB nhưng lại chịu ảnh hưởng từ chính sách tài khóa khác nhau của các chính phủ địa phương. Do đó, việc truyền tải chính sách tiền tệ từ ECB và ảnh hưởng của các chính sách này lên các quốc gia thành viên lại vô cùng khác biệt.

Thông cáo báo chí của ECB đã ngay lập tức tạo lên rủi ro “tiềm ẩn” của khối Eurozone mang tên Rủi Ro Phân Tán Thị Trường (Fragmentation risk).

Fragmentation risk – rủi ro đặc thù của riêng khối Eurozone

Fragmentation risk là gì? Vì sao lại đáng lo ngại cho Eurozone?

Fragmentation risk thực ra đã luôn tồn lại trong suốt những đợt khủng hoảng của khối Eurozone kể từ khi thành lập, tuy nhiên, rủi ro này lần đầu tiên được gọi tên trong báo cáo tầm nhìn chiến lược của ECB năm 2021. Theo đó:

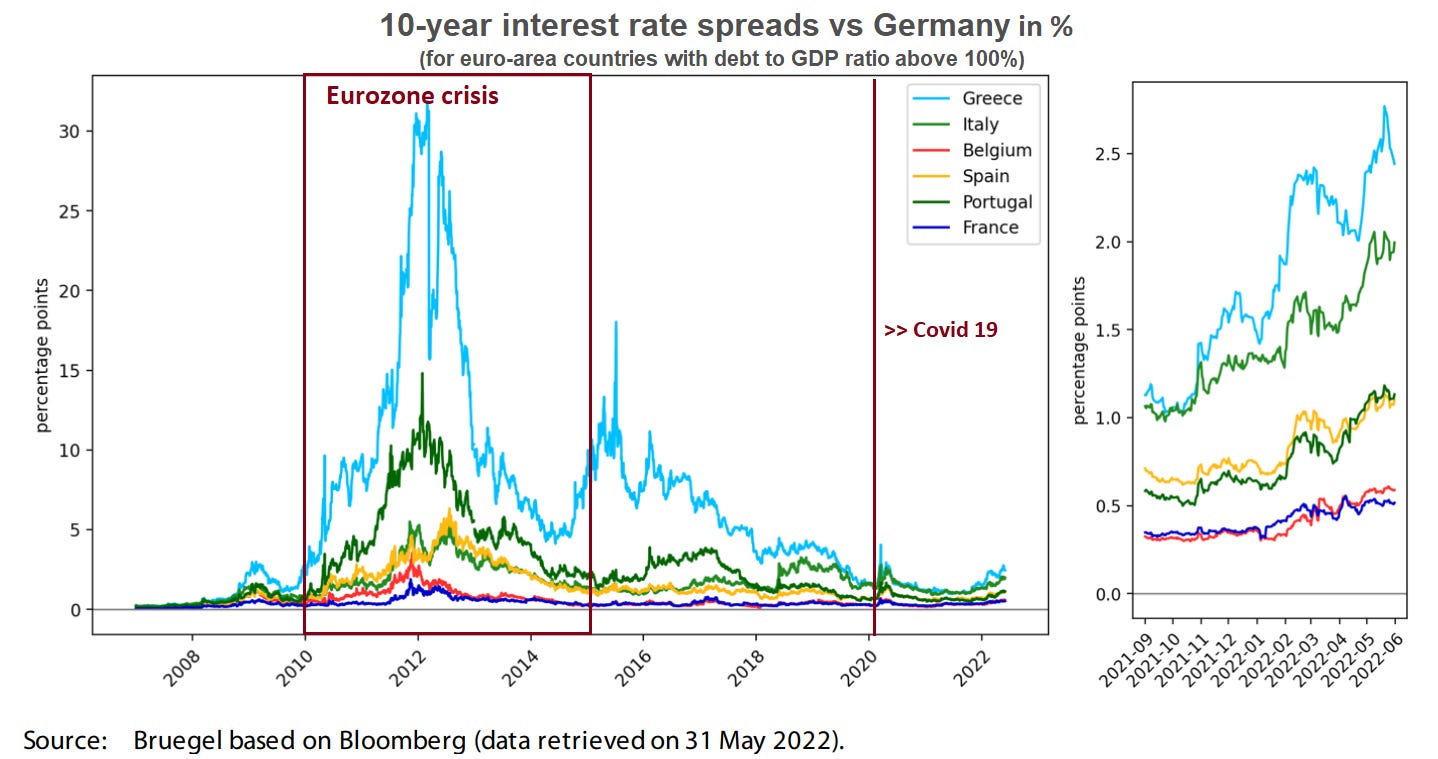

Fragmentation risk là sự tăng đột biến của sovereign bond spread (chênh lệch lợi tức trái phiếu chính phủ) phát hành bởi một số nước thành viên trong khu vực đồng tiền chung Châu Âu (Eurozone), cho dù các thông số kinh tế cơ bản (fundamentals) của các quốc gia này vẫn đang ở mức an toàn.

Bond spread (hay credit spread) là sự chênh lệch lợi tức của một trái phiếu (bond yield) với lợi tức của một trái phiếu tiêu chuẩn khác cùng ngày đáo hạn nhưng có độ rủi ro thấp hơn.

Bond spread được dùng để đánh giá mức độ rủi ro tương đối của một trái phiếu nhất định so với trái phiếu tiêu chuẩn khác an toàn hơn.

Trong khối Eurozone, để đánh giá rủi ro của trái phiếu chính phủ, các nhà đầu tư thường sử dụng bond spread giữa trái phiếu chính phủ nước đó với trái phiếu chính phủ của Đức (German bunds), quốc gia có nền kinh tế dẫn đầu khối Eurozone.

Sau thông cáo báo chí của ECB ngày 06/09, lợi tức trái phiếu chính phủ 10 năm của Ý tăng lên mức cao nhất trong vòng 8 năm trở lại đây. Điều đáng nói là bond spread của Ý và Tây Ba Nha (so với trái phiếu của Đức) đã tăng lên mức kỷ lục, gây lên lo ngại về fragmentation risk sẽ thực sự xảy ra trầm trọng hơn sau khi ECB chính thức nâng lãi suất vào tháng 7.

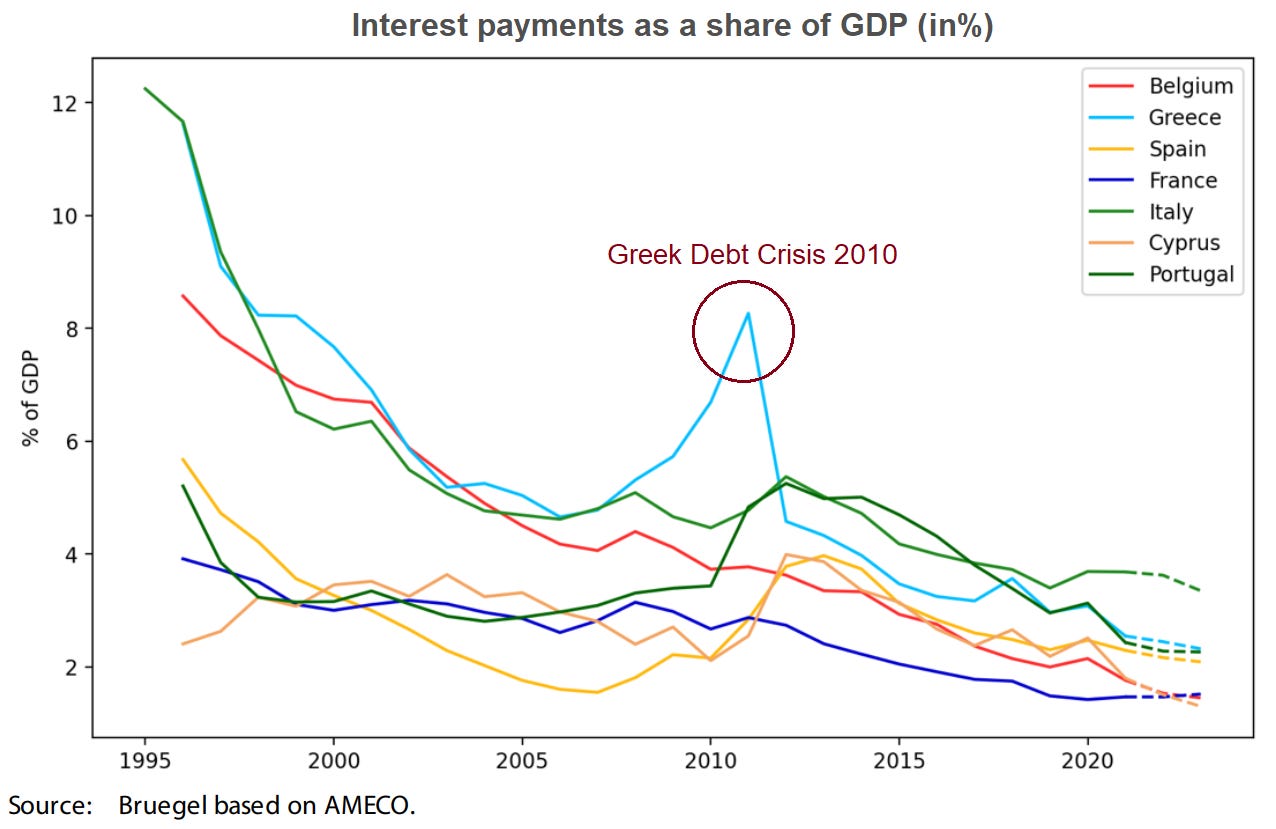

Trên thực tế, fragmentation risk luôn tồn tại trong suốt những giai đoạn khủng hoảng của Eurozone bởi lẽ: Bond spread của nhóm quốc gia Hy Lạp, Italy, Tây Ba Nha, Bồ Đào Nha và Bỉ luôn có xu hướng tăng lên trong các đợt khủng hoảng trong quá khứ, đặc biệt là trong khai đoạn khủng hoảng nợ công tại Châu Âu (2012-2015).

Fragmentation risk đẩy lợi tức của trái phiếu một số nước thành viên trong Eurozone lên cao, khiến cho các quốc gia này gặp khó khăn trong việc vay vốn.

Bên cạnh đó, chi phí chi trả lợi tức cho các khoản nợ của chính phủ sẽ tăng lên kéo theo rủi ro vỡ nợ của các quốc gia này. Điển hình là trường hợp của Hy Lạp vào năm 2010.

Vì sao fragmentation risk lại tồn tại trong khối Eurozone?

Như đã nói ở trên, fragmentation risk là rủi ro đặc thù của khối Eurozone khi chính sách tiền tệ của 19 quốc gia trong khối được điều tiết bởi ECB, trong khi chính sách tài khóa lại được quyết định bởi chính phủ của mỗi thành viên. Điều này tạo ra sự không đồng đều trong rủi ro nợ xấu của một số quốc gia.

Có 3 nguyên nhân trực tiếp dẫn đến sự gia tăng nhanh chóng của sovereign bond spread:

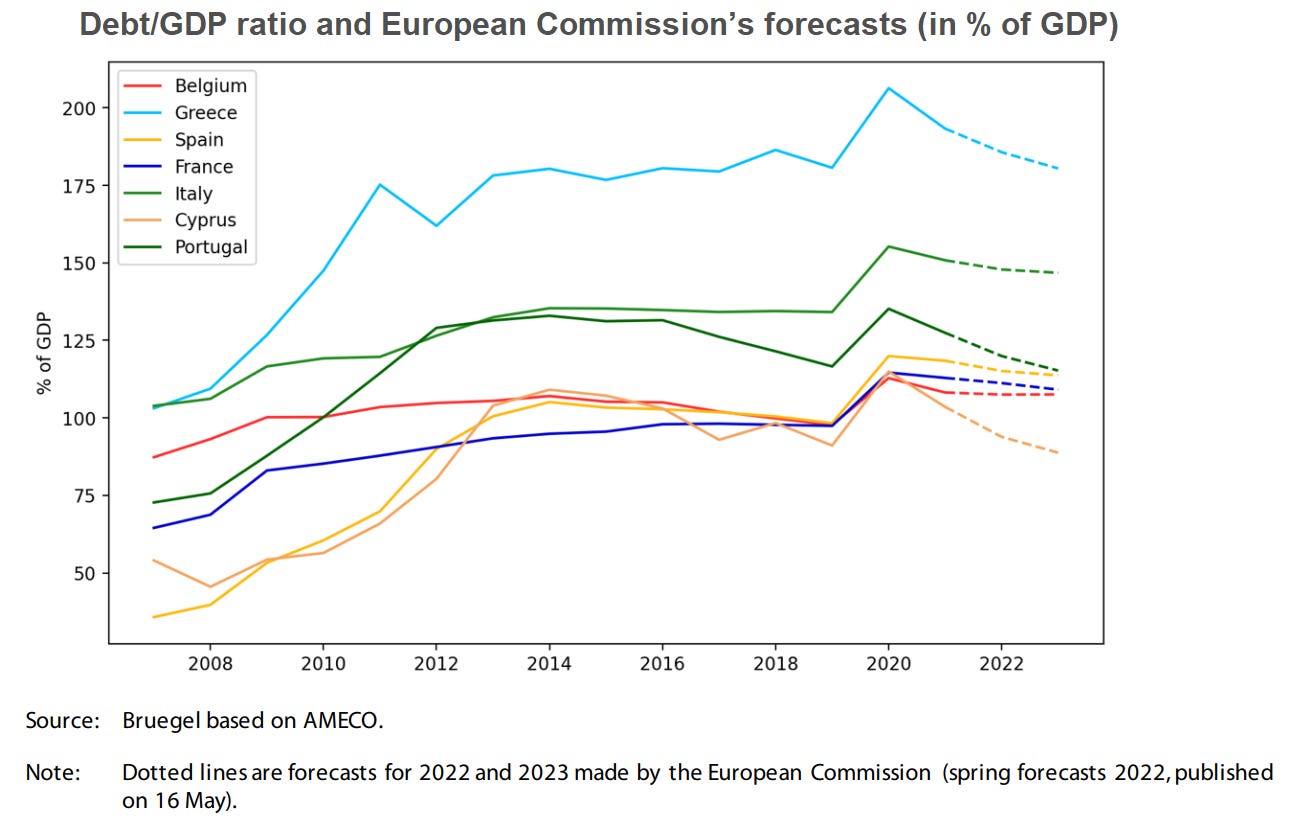

(1) Tỷ lệ nợ (trên tổng GDP) của một quốc gia tăng cao vừa là hệ quả, cũng là nguyên nhân của việc gia tăng bond spread:

Tỷ lệ nợ trên GDP tăng sẽ gia tăng khả năng vỡ nợ của quốc gia đó. Điều này khiến cho các nhà đầu tư trái phiếu e dè và đòi hỏi một mức lợi tức cao hơn để bù đắp cho mức độ rủi ro của những trái phiếu này.

Tỷ lệ nợ của các quốc gia có “nguy cơ” bond spread cao như Ý và Hy Lạp luôn lớn hơn 100% GDP

(2) Rủi ro về thay đổi tiền tệ (redenomination risk) do rủi ro tan vỡ của khối Eurozone:

Vào những thời điểm căng thẳng trên thị trường, khả năng tan vỡ của khu vực đồng tiền chung Châu Âu sẽ cao hơn. Các khoản nợ bằng đồng Euro có thể sẽ được trả bằng một đồng tiền nội tệ có giá trị thấp hơn. Do đó, thị trường yêu cầu mức lợi tức cao hơn cho các trái phiếu phát hành bởi những nền kinh tế “yếu” hơn trong khối.

(3) Nguyên do từ Khung pháp lý về các tài sản thế chấp (ECB’s Collateral Framework)

Trong suốt 11 năm, ECB duy trì mức lãi suất 0 hoặc dưới 0 và hệ thống Eurosystem nhằm tạo ra môi trường thanh khoản cao trên thị trường Liên Ngân Hàng:

Theo Eurosystem, các ngân hàng thương mại được phép vay vốn từ ECB và các ngân hàng Trung Ương tại các quốc gia thành viên. Tuy nhiên, các khoản vay này phải đi kèm với điều kiện về tài sản thế chấp “an toàn” theo quy định của ECB’s Collateral Framework.

Thế nào là “tài sản thế chấp an toàn”? ECB’s Collateral Framework định nghĩa tài sản thế chấp an toàn nếu tổ chức phát hành phải có xếp hạng tín dụng (credit rating) cao, được đánh giá bởi các tổ chức xếp hạng tín dụng tư nhân độc lập.

Đây chính là vấn đề mấu chốt gây ra fragmentation risk bởi lẽ:

Các tổ chức credit rating tư nhân có khuynh hướng giảm xếp hạng tín dụng của một số quốc gia do tỷ lệ nợ cao.

Tuy nhiên, dưới góc độ vĩ mô, nếu tăng trưởng kinh tế (g) vẫn cao hơn lãi suất vay vốn (r), thì các quốc gia vẫn nằm trong vùng nợ an toàn và nên tiếp tục vay vốn phục vụ cho tăng trưởng.

Do đó, việc giảm xếp hạng tín dụng của trái phiếu chính phủ các quốc gia này sẽ không phản ánh được rủi ro vỡ nợ thực tế của các quốc gia này, mà chính việc giảm xếp hạng tín dụng lại đẩy các quốc gia này vào tình thế vỡ nợ.

Hành động của Ngân Hàng Châu Âu

Giải quyết lạm phát: Chính sách tiền tệ thắt chặt vừa phải

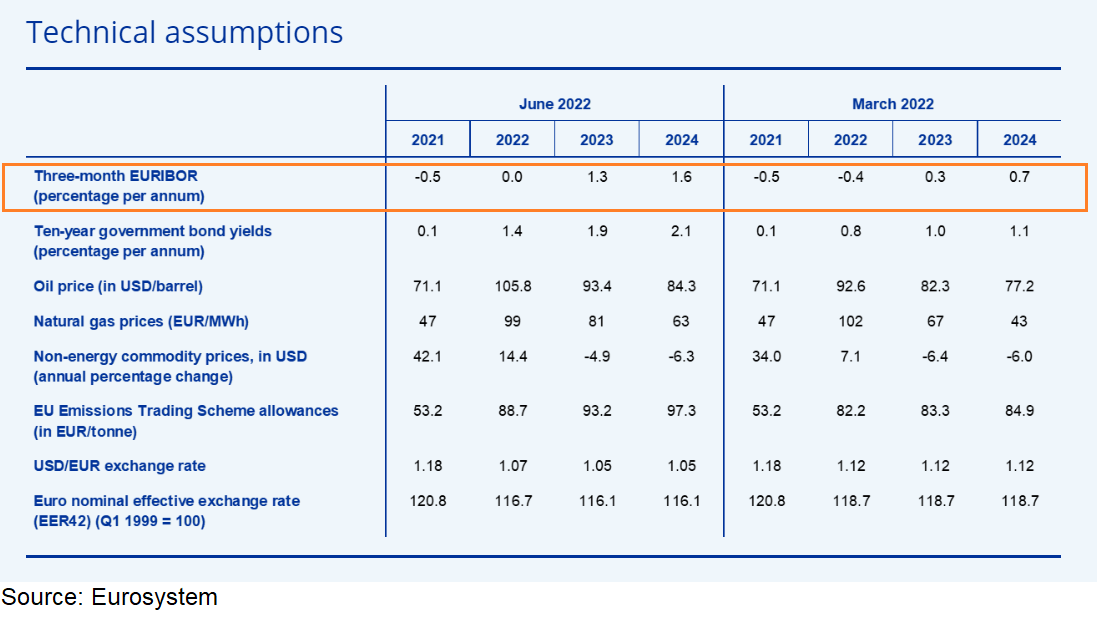

ECB thông báo dự kiến tăng lãi suất 25bps vào tháng 7 và đang cân nhắc việc tăng lãi suất lên 50bps vào tháng 9.

ECB cũng nâng lãi suất dự kiến lên mức 0 vào cuối năm nay, 1.3 và 1.6 vào năm 2023 và 2024, cao hơn nhiều so với mức dự kiến hồi tháng 3.

ECB cũng hạ dự báo mức tăng trưởng GDP thực tế và tăng dự báo về lạm phát so với hồi tháng 3/2022

Ngoài ra, ECB cũng dừng các chính sách tiền tệ thả lỏng, bao gồm hai chương trình Public Sector Purchase Program (PSPP) vào cuối quý III năm nay và Pandemic Emergency Purchase Program (PEPP) vào tháng 03 vừa rồi

PSPP là chương trình mua vào trái phiếu chính phủ của các nước thành viên của ECB khởi động từ năm 2015 nhằm đối phó với rủi ro thiểu phát deflation (lạm phát ở mức âm).

PEPP cho phép ECB mua trực tiếp các tài sản khác nhau trên thị trường tài chính, cung cấp trực tiếp vốn cho cả doanh nghiệp và chính phủ gặp khó khăn trong giai đoạn dịch bệnh.

Bình luận về chính sách lãi suất của ECB và ảnh hưởng lên thị trường

Chính sách trên cho thấy ECB có kế hoạch tăng lãi suất từ từ để tránh cú shock quá lớn cho nền kinh tế. Để đánh đổi thời gian cho sự điều tiết tài chính của doanh nghiệp, ECB chấp nhận “sống chung với lạm phát” trong năm nay và giảm mục tiêu về tăng trưởng.

Tuy nhiên, như đã nói ở trên, việc tăng lãi suất của ECB làm gia tăng lo ngại về thanh khoản trên thị trường, khiến khu vực Eurozone có khả năng cao rơi vào fragmentation risk nhanh chóng:

Khoảng cách giữa Tỷ giá hợp đồng Forward (Forward Rate Agreements, FRA) và tỷ giá hợp đồng SWAP overnight (OIS) đang tăng lên, phản ánh tâm lý bi quan của nhà đầu tư trước fragmentation risk của khối Eurozone.

Đối mặt với Fragmentation Risk: Chờ đợi một công cụ mới

Đứng trước nguy cơ của Fragmentation Risk do bond spread của Ý tăng mạnh vào tuần trước, ECB đã có động thái nhanh chóng để giải quyết vấn đề bằng cách:

Mua vào trái phiếu của chính phủ Ý nhằm giảm lợi tức yêu cầu từ nhà đầu tư cho tờ trái phiếu này.

Bán ra trái phiếu của Đức để đảm bảo cân bằng thanh khoản (tránh việc bơm lượng lớn thanh khoản vào thị trường).

Tuy nhiên, đây chỉ là phương án tạm thời để xoa dịu thị trường. ECB sẽ không thể thực hiện biện pháp này nếu tất cả các nước nằm trong nguy cơ Fragmentation Risk đều gia tăng bond spread. Hơn nữa, việc bán ra trái phiếu của Đức vấp phải sự phản đối lớn do lợi tức trái phiếu 10 năm của Đức đã tăng lên ngay sau đó:

Trong cuộc họp khẩn cấp ngày 06/15, ECB đưa ra tín hiệu trong việc quyết tâm tìm ra công cụ giải quyết vấn đề fragmentation mà không gây ảnh hưởng đến thanh khoản và tác dụng của chính sách tăng lãi suất vào cuộc họp ngày 07/20-21 tới.

Nhiều nhà kinh tế đã đề xuất việc ECB kích hoạt trở lại chương trình Giao Dịch Tiền Tệ Giao Ngay - Outright Monetary Transaction (OMT), công cụ được sử dụng trước giai đoạn khủng hoảng khối Eurozone năm 2012.

OMT, đề xuất bởi cựu chủ tịch ECB, Mario Draghi, với câu nói nổi tiếng “whatever it takes”, bằng mọi giá cứu đồng tiền chung Châu Âu trong khủng hoảng năm 2012.

OMT cho phép ECB trực tiếp mua trái phiếu chính phủ ngắn hạn (đáo hạn trong khoảng 1 -3 năm) của các quốc gia có nguy cơ vỡ nợ cao.

Thanh khoản được bơm vào thị trường sẽ được rút ra sau đó bởi “bất kỳ cách thức nào” ("by any means necessary").

Công cụ được sử dụng để rút thanh khoản ra khỏi thị trường trong giai đoạn 2012 là đấu giá một lượng tương ứng tiền gửi deposits một tuần tại ECB.

KẾT LUẬN

Tình hình kinh tế vĩ mô tại Châu Âu có thể gói gọn trong 3 nội dung:

Lạm phát tại châu Âu chủ yếu là do sự phụ thuộc cuộc Châu Âu về vấn đề năng lượng.

Tuy nhiên, chính sách tiền tệ lại khó có thể dễ dàng thực hiện được bởi ECB do những rủi ro phân rã của thị trường tiền tệ được hợp thành bởi 19 quốc gia thành viên với thể chế chính trị và hệ thống tài khóa khác nhau.

Thị trường đang mong chờ hướng giải quyết của ECB vào kỳ họp tháng 7 tới cho fragmentation risk

Việc tái khởi động chương trình OMT được kỳ vọng là có thể giải quyết vấn đề của bond spread, giúp cho việc truyền tải chính sách lãi suất của ECB lên các quốc gia thành viên một cách đồng đều, mà không làm ảnh hưởng đến thanh khoản trên thị trường. Tuy nhiên, OMT đã từng gặp phải phản đối từ phía Ngân hàng Trung Ương Đức. Jens Weidmann, chủ tịch của ngân hàng trung ương Đức thời đó, cho rằng, việc can thiệp của ECB sẽ làm xói mòn "ý chí của các quốc gia thành viên Eurozone trong việc thực hiện cải cách nợ công". Tòa Án Tối Cao của Đức cũng cho rằng OMT đi ngược lại với Hiệp ước về Hoạt động của Liên minh Châu Âu (EU Treaty) và Hiến Pháp Đức.

Để khép lại bài viết về kinh tế vĩ mô tuần này, Viet Hustler xin gửi lại bạn đọc bức hình comic bên dưới thể hiện trọn vẹn sự phản đối của Đức đối với chương trình OMT hồi năm 2012.

Bình luận (2)

Bài viết rất thú vị, làm tốt lắm Linh!

Haha, I love you Bea.

Đăng nhập để bình luận