Lạm phát tại Mỹ đã có dấu hiệu hạ nhiệt rõ ràng, tuy nhiên, ở bên kia Đại Tây Dương, Châu Âu vẫn đang hứng chịu mức lạm phát leo thang liên tục lên đến 2 chữ số trong tháng 10.

Dự kiến, ECB sẽ bắt đầu quá trình QT vào đầu năm 2023 bất chấp những rủi ro về fragmentation của khối. Tuy nhiên hiện tại, ECB đã hành động để rút thanh khoản ra khỏi thị trường liên ngân hàng bằng cách kêu gọi các ngân hàng hoàn trả khoản vay giá rẻ trong chương trình TLTRO.

Liệu ECB sẽ nâng lãi suất mạnh mẽ ở mức 75bps để bắt kịp với Fed hay sẽ làm chậm quá trình tăng lãi suất để bảo vệ khối đồng tiên chung Eurozone? Bài viết kinh tế vĩ mô tuần này của Viet Hustler sẽ quay trở lại với Châu Âu với tình thế tiến thoái lưỡng nan của ECB trong việc điều tiết lãi suất và chính sách tiền tệ của khối Eurozone.

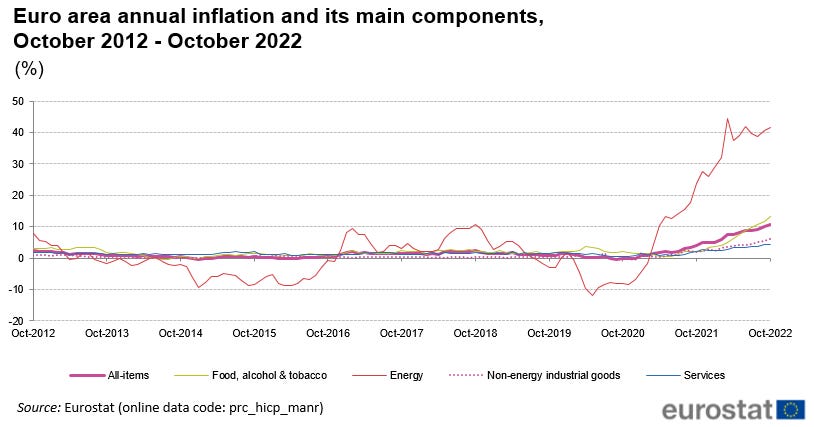

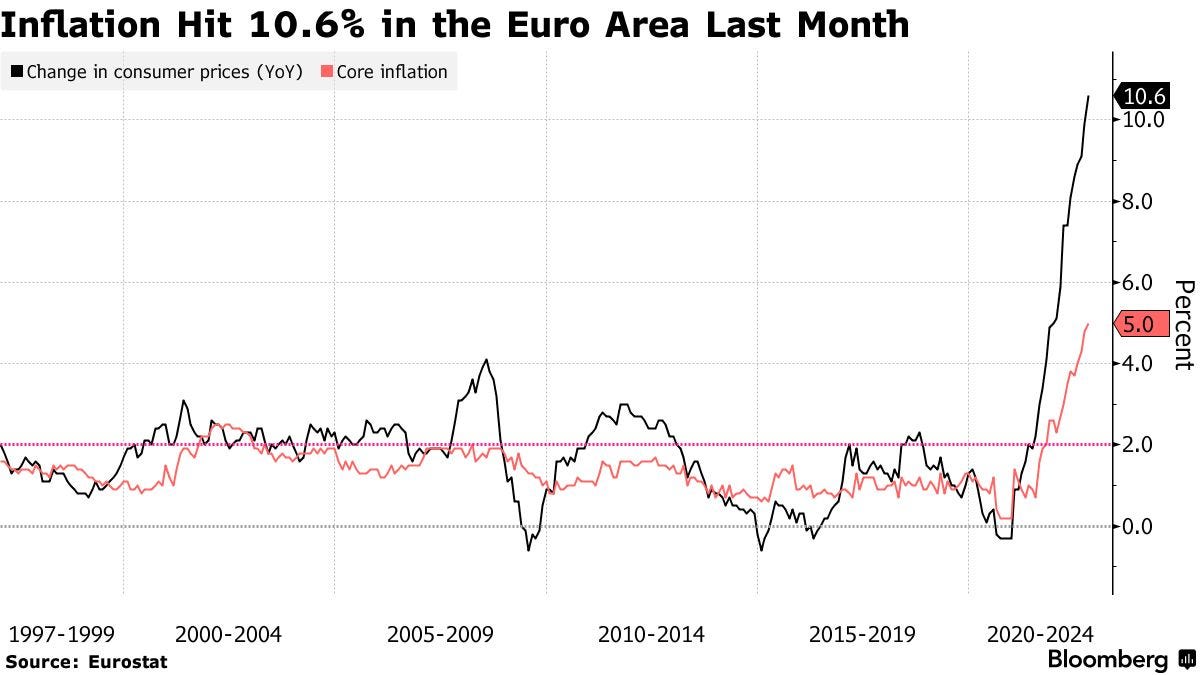

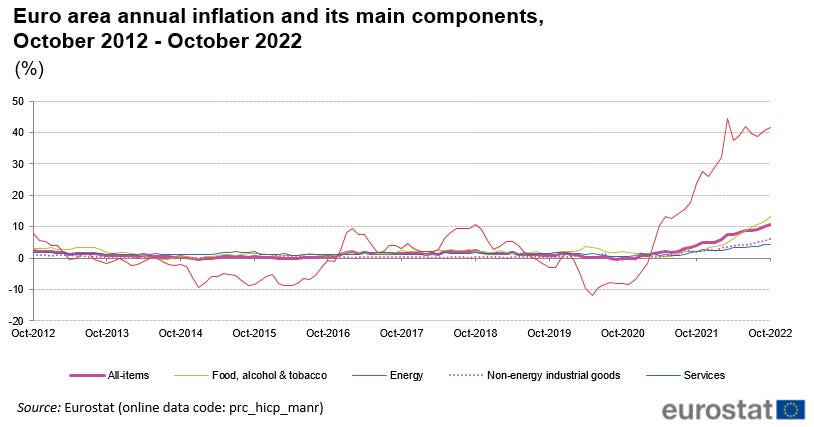

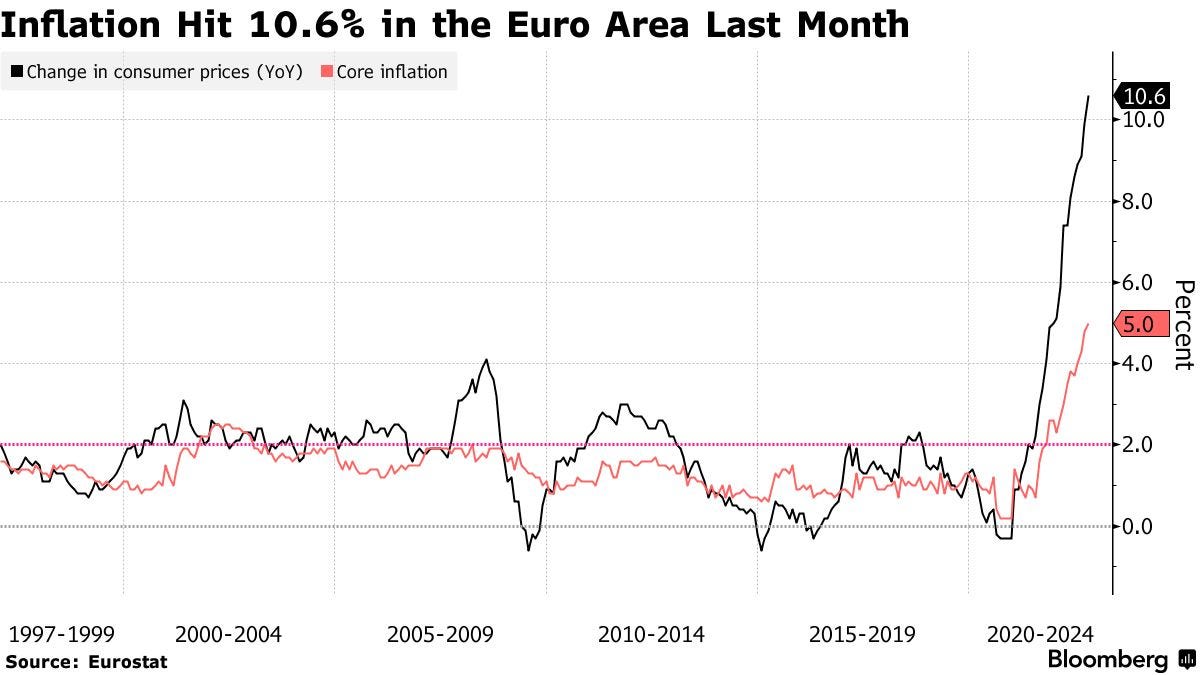

Lạm phát tại khối Eurozone đã chính thức lên mức 2 con số

Lạm phát tại Châu Âu đồng loạt tăng lên mức 2 con số trong tháng 10/2022

Lạm phát của khối Eurozone: +10.6% y/y, trong đó:

Chi phí năng lượng vẫn chiếm phần lớn trong cấu trúc lạm phát tại Châu Âu.

Trong khi lạm phát cốt lõi (không bao gồm năng lượng và thực phẩm) chỉ ở mức: +5% y/y

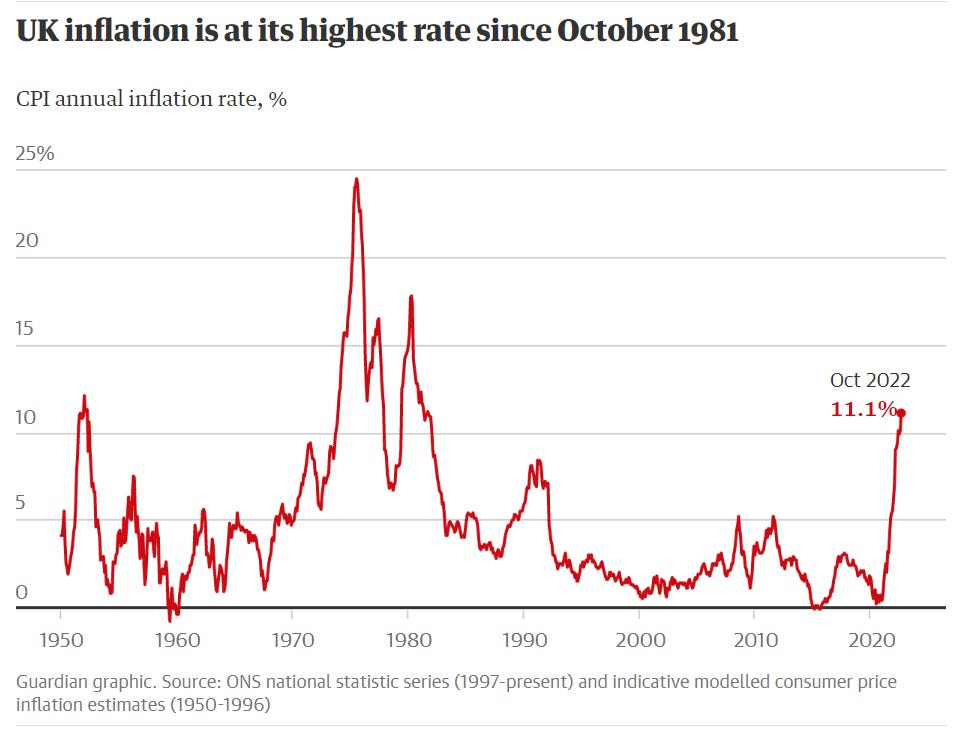

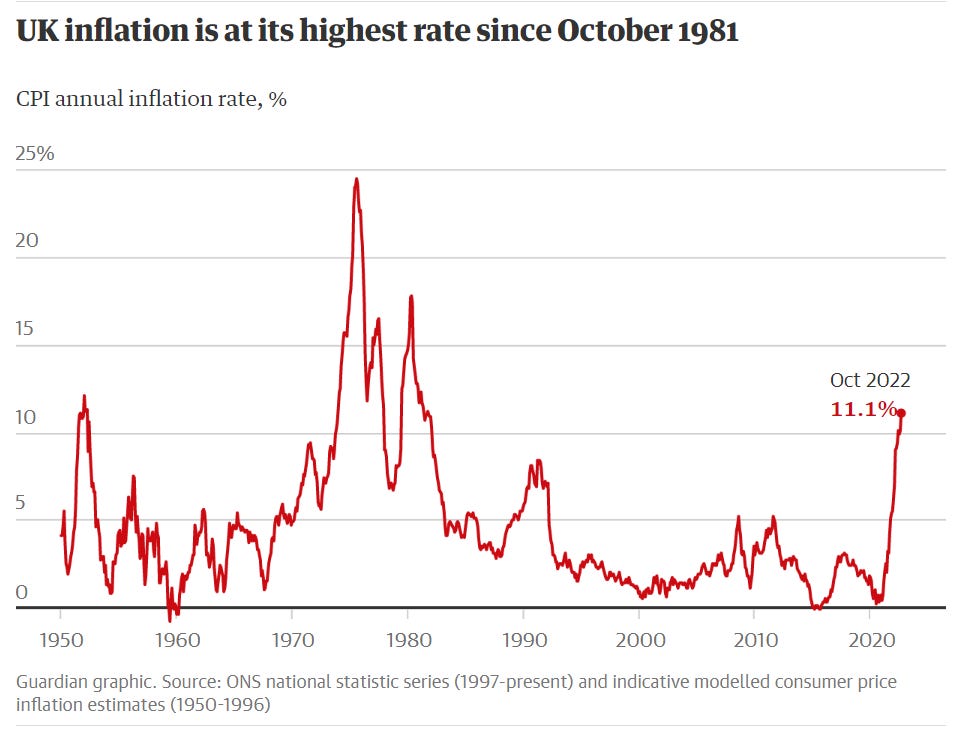

FYI: Ngoài khối EU, lạm phát tại UK tháng 10/2022 cũng tiếp tục tăng cao +11.1%.

Khác với Mỹ nơi lạm phát hiện tại chịu ảnh hưởng phần lớn từ phía cầu tiêu dùng (52%). Lạm phát tại Châu Âu hiện tại vẫn chịu tác động lớn từ khủng hoảng năng lượng (43%). Việc lạm phát tại Châu Âu chỉ chịu 24% tác động từ phía cầu (demand) sẽ khiến chính sách tăng lãi suất của ECB có ít tác động lên lạm phát hơn so với Fed.

Bình luận (3)

Thị trường hiện tại kỳ vọng mức tăng 57bps trong cuộc họp của ECB vào tháng 12 (trước đó vào cuối tháng 10, thị trường kỳ vọng ECB sẽ tăng 77bps. 57bps và 77bps chắc do typo hả Linh Hà/Steve

Hello Quang, Không phải do typo đâu, đây là implied ECB rate từ hợp đồng overnight rate swap. Linh có để trên hình đó, hiện đang là +56.4 bps (0.564%), Linh có round up hơi sai xíu nên đã sửa lại rồi ạ. Thank you.

Đăng nhập để bình luận